Broschüre Beiträge 2014 - Techniker Krankenkasse

Broschüre Beiträge 2014 - Techniker Krankenkasse

Broschüre Beiträge 2014 - Techniker Krankenkasse

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Belastungsgrenze<br />

Die Belastungsgrenze beträgt zwei v.H. des<br />

beitragspflichtigen Einkommens. Nicht beitragspflichtige<br />

Einnahmen bleiben also unberücksichtigt.<br />

Beispiel:<br />

Herr Gruber erhält von seinem Arbeitgeber<br />

ein monatliches Entgelt von<br />

1.500 Euro. Er ist krankenversicherungspflichtig.<br />

Nebenher erzielt er Einkünfte<br />

aus Vermietung und Verpachtung von<br />

1.000 Euro, die bei Versicherungspflichtigen<br />

aber nicht zur Beitragsberechnung<br />

herangezogen werden. Die Belastungsgrenze<br />

von Herrn Gruber beträgt also<br />

30 Euro (1.500 EUR x 2 v.H.).<br />

Die Beispiele zeigen, dass die Berechnung<br />

des Sozialausgleichs nicht unbedingt gerecht<br />

ist. Für den Arbeitgeber erleichtert aber die<br />

Beschränkung auf das beitragspflichtige Entgelt<br />

die Durchführung. Anders sieht es aus,<br />

wenn neben dem Entgelt aus der Beschäftigung<br />

weitere beitragspflichtige Einnahmen<br />

bestehen. Dann muss die <strong>Krankenkasse</strong> tätig<br />

werden.<br />

Wird ein Sozialausgleich durchgeführt, so<br />

wirkt er sich immer nur auf den Arbeitnehmeranteil<br />

an den <strong>Beiträge</strong>n aus, nicht auf den<br />

Arbeitgeberbeitrag.<br />

Wichtig | Eine Ausnahme besteht,<br />

wenn bei flexiblen Arbeitszeitregelungen<br />

Arbeitsentgelt aus Wertguthaben<br />

im Rahmen eines Störfalls ausgezahlt<br />

wird. Diese Beträge werden nicht für<br />

die Berechnung des Sozialausgleichs<br />

einbezogen.<br />

Beispiel:<br />

Frau Sannmann arbeitet als versicherungspflichtig<br />

Beschäftigte für ein<br />

monatliches Entgelt von 2.500 Euro.<br />

Weitere Einkünfte hat sie nicht. Die<br />

Belastungsgrenze von Frau Sannmann<br />

beträgt 50 Euro (2.500 EUR x 2 v.H.).<br />

Vergleich<br />

Die so ermittelte individuelle Belastungsgrenze<br />

wird mit dem durchschnittlichen Zusatzbeitrag<br />

verglichen. Ist der Zusatzbeitrag geringer,<br />

geschieht nichts. Ist der Zusatzbeitrag<br />

hingegen höher als die Belastungsgrenze,<br />

wird der Differenzbetrag ausgeglichen. Der<br />

kassenindividuelle Zusatzbeitrag spielt bei der<br />

Berechnung keine Rolle.<br />

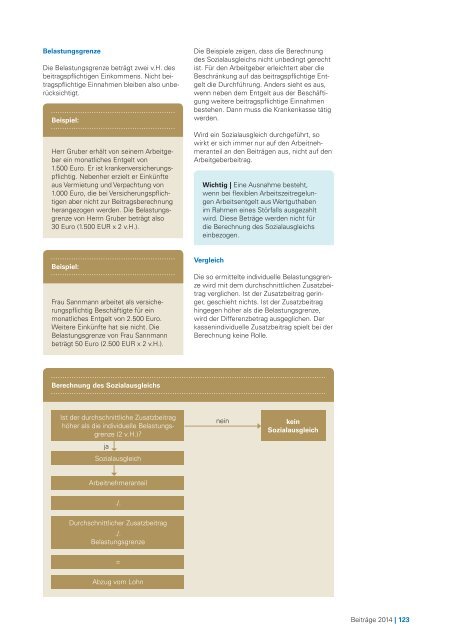

Berechnung des Sozialausgleichs<br />

Ist der durchschnittliche Zusatzbeitrag<br />

höher als die individuelle Belastungsgrenze<br />

(2 v.H.)?<br />

ja<br />

Sozialausgleich<br />

nein<br />

kein<br />

Sozialausgleich<br />

Arbeitnehmeranteil<br />

./.<br />

Durchschnittlicher Zusatzbeitrag<br />

./.<br />

Belastungsgrenze<br />

=<br />

Abzug vom Lohn<br />

<strong>Beiträge</strong> <strong>2014</strong> | 123