Vorlesung 16.10.2013 - Lehrstuhl für Controlling - Technische ...

Vorlesung 16.10.2013 - Lehrstuhl für Controlling - Technische ...

Vorlesung 16.10.2013 - Lehrstuhl für Controlling - Technische ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Technische</strong> Universität München<br />

<strong>Controlling</strong><br />

Wintersemester 2013/2014<br />

Prof. Dr. Gunther Friedl<br />

<strong>Lehrstuhl</strong> <strong>für</strong> <strong>Controlling</strong><br />

<strong>Technische</strong> Universität München

Literaturempfehlungen<br />

Grundlegende Literatur<br />

<br />

Ewert, R. und Wagenhofer, A.: Interne Unternehmensrechnung, 7. Auflage, Berlin u.a. 2008.<br />

Friedl, G. und Hofmann, C. und Pedell, B.: Kostenrechnung – Eine entscheidungsorientierte<br />

Einführung, München 2010<br />

Friedl, G. und Hilz, C. und Pedell, B.: <strong>Controlling</strong> mit SAP, 6. Auflage, Wiesbaden 2012.<br />

Horváth, P.: <strong>Controlling</strong>, 11. Auflage, München 2009.<br />

Küpper, H.-U. und Friedl, G. und Hofmann, C. und Hofmann, Y. und Pedell, B.: <strong>Controlling</strong>:<br />

Konzeption, Aufgaben, Instrumente, 6. Auflage, Stuttgart 2012.<br />

Schweitzer, M. und Küpper, H.-U.: Systeme der Kosten- und Erlösrechnung, 10. Auflage, München<br />

2011.<br />

Weber, J. und Schäffer, U.: Einführung in das <strong>Controlling</strong>, 13. Aufl., Stuttgart 2011.<br />

<strong>Controlling</strong> WS 2013/14<br />

2<br />

© Gunther Friedl

Veranstaltungsgliederung<br />

Teil 1: Einführung<br />

1. Grundlegende Kennzeichnung des <strong>Controlling</strong> <br />

Teil 2: Isolierte Koordinationsinstrumente des <strong>Controlling</strong><br />

2. Koordination des Informationssystems im Führungssystem <br />

3. Koordination der Planung im Führungssystem <br />

4. Koordination der Kontrolle im Führungssystem <br />

5. Koordination der Personalführung im Führungssystem <br />

6. Koordination der Organisation im Führungssystem <br />

Teil 3: Übergreifende Koordinationsinstrumente des <strong>Controlling</strong><br />

7. Systeme der Budgetvorgabe <br />

8. Kennzahlen- und Zielsysteme <br />

9. Verrechnungs- und Lenkungspreissysteme <br />

<strong>Controlling</strong> WS 2013/14<br />

3<br />

© Gunther Friedl

Teil 1:<br />

Einführung<br />

<strong>Controlling</strong> WS 2013/14<br />

4<br />

© Gunther Friedl

<strong>Controlling</strong> WS 2013/14<br />

5<br />

© Gunther Friedl

Kapitel 1: Grundlegende Kennzeichnung des <strong>Controlling</strong><br />

1.1 Ausgangspunkte des <strong>Controlling</strong><br />

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-<br />

Konzeption <br />

Kapitel 1<br />

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-<br />

Konzeption<br />

1.5 Bereiche und Instrumente der Koordination<br />

1.6 Ansatzpunkte zur Abgrenzung des bereichsbezogenen<br />

<strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

6<br />

© Gunther Friedl

1.1 Ausgangspunkte des <strong>Controlling</strong> <br />

Ausgangspunkte des <strong>Controlling</strong><br />

¨ Begriff „to control“ è etwas steuern<br />

¨ Entwicklung des <strong>Controlling</strong><br />

n Erste Ansätze in den USA bereits im 19. Jahrhundert<br />

n Gründung des Controller‘s Institute of America (1931)<br />

n In Deutschland Verbreitung des <strong>Controlling</strong> ab Ende der 50er Jahre, zunehmend<br />

Ende der 60er<br />

n Heute: Weiterhin zunehmende Einrichtung von <strong>Controlling</strong>stellen (auch in kleinen<br />

und mittleren Unternehmen)<br />

¨ Grundfunktion des Controllers <br />

n Anfang der Vierziger Jahre: Rechnungswesen, Revision <br />

n Heute: Kein einheitliches Verständnis bezüglich der Funktion des <strong>Controlling</strong> und<br />

der Aufgaben im <strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

7<br />

© Gunther Friedl

1.1 Ausgangspunkte des <strong>Controlling</strong> <br />

Ausschnitte aus Stellenanzeigen im Bereich <strong>Controlling</strong><br />

(Quelle: www.fazjob.net)<br />

<strong>Controlling</strong> WS 2013/14<br />

8<br />

© Gunther Friedl

1.1 Ausgangspunkte des <strong>Controlling</strong> <br />

¨ Entwicklung der Anzahl deutschsprachiger <strong>Controlling</strong>-Lehrstühle<br />

(Quelle: Binder / Schäffer, 2005)<br />

<br />

<strong>Controlling</strong> WS 2013/14<br />

9<br />

© Gunther Friedl

Kapitel 1: Grundlegende Kennzeichnung des <strong>Controlling</strong><br />

1.1 Ausgangspunkte des <strong>Controlling</strong><br />

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-<br />

Konzeption<br />

Kapitel 1<br />

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-<br />

Konzeption<br />

1.5 Bereiche und Instrumente der Koordination<br />

1.6 Ansatzpunkte zur Abgrenzung des bereichsbezogenen<br />

<strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

10<br />

© Gunther Friedl

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-Konzeption<br />

Bedeutung einer Konzeption des <strong>Controlling</strong><br />

¨ In welcher Ausprägung wird sich das <strong>Controlling</strong> als betriebswirtschaftlicher<br />

Bereich verfestigen?<br />

<br />

n Moderne Bezeichnung <strong>für</strong> bekannte Aufgaben:<br />

<strong>Controlling</strong> = Kostenrechnung, Unternehmensrechnung, Betriebswirtschaft?<br />

<br />

n Oberbegriff <strong>für</strong> mehrere Teilgebiete:<br />

Planung, Kontrolle und Informationssysteme?<br />

<br />

n Bildung eines neuen Problembereichs?<br />

¨ Problem: „<strong>Controlling</strong>“ in Praxis und Wissenschaft weit verbreitet, aber keine<br />

Übereinstimmung über Kern und Abgrenzung der Funktion<br />

<strong>Controlling</strong> WS 2013/14<br />

11<br />

© Gunther Friedl

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-Konzeption<br />

¨ Gegenstand des <strong>Controlling</strong> aus Sicht der Wissenschaft<br />

(Quelle: Ahn, 1999)<br />

<br />

<strong>Controlling</strong> WS 2013/14<br />

12<br />

© Gunther Friedl

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-Konzeption<br />

Wandel von Controlleraufgaben mit der Zeit<br />

(Quelle: Weber/Schäffer, 1998, Analyse von Stellenanzeigen)<br />

Aufgabengebiet<br />

Betrachtungszeitraum<br />

1949-195<br />

9<br />

1960-196<br />

4<br />

1965-196<br />

9<br />

1970-197<br />

4<br />

1975-197<br />

9<br />

1980-198<br />

4<br />

1985-198<br />

9<br />

1990-199<br />

4<br />

Berichtswesen - 14,3 6,5 4,7 8,4 8,5 11,4 13,2<br />

Kurz-/jahresbezogene/operative Planung - - 6,5 6,2 9,6 12,0 9,2 11,6<br />

Strategische Planung - - - 1,6 4,0 7,1 3,6 3,6<br />

Betriebswirtschaftliche Beratung und Betreuung 25,0 4,8 4,8 2,3 3,2 3,7 4,8 4,7<br />

Investitions-/Wirtschaftlichkeitsrechnungen - 4,8 3,2 2,3 4,0 2,9 4,4 6,5<br />

Budgetierung und Budgetkontrolle - 4,8 12,9 9,3 11,9 8,8 10,1 7,9<br />

Soll-Ist-Vergleiche/Abweichungsanalysen/<br />

Kostenüberwachung<br />

Finanzplanung, Beobachtung der Liquidität,<br />

Finanzierungsfragen<br />

- 9,5 8,1 7,0 11,1 6,8 12,4 10,7<br />

- 4,8 8,1 9,3 6,8 6,3 4,2 3,4<br />

Mitgestaltung der Unternehmenspolitik und –ziele - - - - 2,0 1,5 1,7 0,8<br />

Steuerung/Führungsaufgaben - - 1,6 0,8 2,8 2,2 1,6 3,1<br />

EDV-Organisation - 4,8 8,1 3,8 7,2 8,0 5,5 3,3<br />

Projektkoordination/Sonderuntersuchungen - - - 4,7 3,2 3,4 3,4 5,1<br />

Bilanzierung/Konzernbilanzierung - 14,3 3,2 6,9 2,4 2,7 2,7 4,2<br />

Buchhaltung - 9,5 4,8 7,8 3,2 3,4 2,1 2,5<br />

Kostenrechnung/Kalkulation 50,0 18,9 14,5 11,6 5,5 9,5 7,7 6,4<br />

Steuerwesen 25,0 9,5 4,8 5,4 3,6 2,0 1,2 0,8<br />

Sonstiges - - 12,9 16,3 11,1 11,2 14,0 12,1<br />

Angaben in Prozent der Gesamtaufgaben eines Betrachtungszeitraums<br />

<strong>Controlling</strong> WS 2013/14<br />

13<br />

© Gunther Friedl

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-Konzeption<br />

Unterschiedliche Auffassungen von den Aufgaben eines<br />

Controllers im internationalen Vergleich (Quelle: Weber/Schäffer, 2006, S. 12;<br />

Studie von Stoffel, 1995)<br />

<strong>Controlling</strong> WS 2013/14<br />

14<br />

© Gunther Friedl

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-Konzeption<br />

Bedeutung der Aufgaben von Controllern in österreichischen<br />

Firmen<br />

(Quelle: Weber/Schäffer, 2006, S. 11; Studie von Niedermayr, 1994)<br />

<strong>Controlling</strong> WS 2013/14<br />

15<br />

© Gunther Friedl

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-Konzeption<br />

Konzeption des <strong>Controlling</strong> als Grundlage <strong>für</strong> eigenständigen<br />

betriebswirtschaftlichen Bereich<br />

¨ Kriterien <strong>für</strong> einen eigenständigen betriebswirtschaftlichen Bereich „<strong>Controlling</strong>“<br />

<br />

n Eigenständige Problemstellung<br />

<br />

n Theoretische Fundierung<br />

<br />

n Bewährung in der Praxis<br />

<br />

¨ Gegenstand einer <strong>Controlling</strong>-Konzeption<br />

<br />

n Konzeption soll die Funktion des <strong>Controlling</strong> klären<br />

<br />

n Trennung der Funktion des <strong>Controlling</strong> von der organisatorischen Ausgestaltung<br />

<br />

n Aufgaben des <strong>Controlling</strong> können auch außerhalb einer „<strong>Controlling</strong>“-Abteilung<br />

wahrgenommen werden, also von anderen Mitarbeitern als Controllern<br />

<strong>Controlling</strong> WS 2013/14<br />

16<br />

© Gunther Friedl

Kapitel 1: Grundlegende Kennzeichnung des <strong>Controlling</strong><br />

1.1 Ausgangspunkte des <strong>Controlling</strong><br />

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-<br />

Konzeption<br />

Kapitel 1<br />

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-<br />

Konzeption<br />

1.5 Bereiche und Instrumente der Koordination<br />

1.6 Ansatzpunkte zur Abgrenzung des bereichsbezogenen<br />

<strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

17<br />

© Gunther Friedl

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

Gewinnzielorientierte <strong>Controlling</strong>-Konzeption <br />

¨ Merkmale<br />

<br />

n Sicherung der Gewinnerreichung <br />

n Führungsbereiche: Planung, Kontrolle, Informationssysteme <br />

n Zeitliche Ebene: operativ und taktisch<br />

<br />

¨ Beurteilung<br />

<br />

n Fehlende Trennung von Funktion und Organisation <br />

n Erfolgszielbezug nicht zwangsläufig auf operativer, taktischer Ebene <br />

n Kein „<strong>Controlling</strong>“ <strong>für</strong> Unternehmen mit abweichenden Oberzielen, bspw.<br />

öffentliche Unternehmen und Verwaltungen <br />

<strong>Controlling</strong> WS 2013/14<br />

18<br />

© Gunther Friedl

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

Rationalitätssicherung der Führung (1/2)<br />

(Quellen: Küpper et al., 2012; Weber/Schäffer, 2011)<br />

¨ Konzept entwickelt von Jürgen Weber und Utz Schäffer<br />

<br />

¨ Sicherstellung einer angemessenen Rationalität der Unternehmensführung als<br />

Kernaufgabe des <strong>Controlling</strong> è Konzeption soll sich mit dem Praxisverständnis von<br />

<strong>Controlling</strong> decken<br />

<br />

¨ Sicherstellung der Rationalität in allen Phasen des Führungsprozesses:<br />

Willensbildung (Reflexion und Intuition), Willensdurchsetzung, Ausführung und<br />

Kontrolle<br />

<br />

¨ „Rationalität als herrschende Meinung von Fachleuten hinsichtlich einer bestimmten<br />

Zweck-Mittel-Situation“ (Weber/Schäffer, 2006, S. 43)<br />

<strong>Controlling</strong> WS 2013/14<br />

19<br />

© Gunther Friedl

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

Rationalitätssicherung der Führung (2/2)<br />

(Quellen: Küpper et al., 2012; Weber/Schäffer, 2011)<br />

¨ Rationalitätssicherung zur Unterstützung des Managements in Form von <br />

n Entlastung: Zulieferfunktion (Datenversorgung, Berichtswesen,<br />

Abweichungsanalysen etc.)<br />

n Ergänzung: Prüfung der Managerhandlungen aufgrund des spezifischen Fachund<br />

Methodenwissens der Controller<br />

n Begrenzung: Opportunistisches Handeln und Kompetenzüberschreitungen der<br />

Manager beschränken<br />

<br />

¨ Beurteilung der Konzeption<br />

n Rationalität ist Grundlage aller betriebswirtschaftlichen Teildisziplinen<br />

n Konzeption erscheint zu wenig spezifisch è durch Rationalitätssicherung keine<br />

eigenständige Funktion des <strong>Controlling</strong> begründet<br />

<strong>Controlling</strong> WS 2013/14<br />

20<br />

© Gunther Friedl

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

Koordinationsorientierte <strong>Controlling</strong>-Konzeptionen (1/3):<br />

Integration des Informationssystems<br />

¨ Merkmale<br />

<br />

n Koordination der Informationserzeugung und -bereitstellung mit<br />

Informationsbedarf<br />

n Zeitliche Ebene: operativ, taktisch, strategisch<br />

<br />

¨ Beurteilung<br />

<br />

n Berücksichtigung von Fragen nach dem Informationsbedarf und Verfahren der<br />

Bedarfsermittlung <br />

n Fehlende Überprüfung, ob Informationen Verwendung finden <br />

n Weiterentwicklung des traditionellen Rechnungswesens<br />

<strong>Controlling</strong> WS 2013/14<br />

21<br />

© Gunther Friedl

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

Koordinationsorientierte <strong>Controlling</strong>-Konzeptionen (2/3):<br />

Koordination von Planung, Kontrolle und Informationsversorgung <br />

¨ Merkmale<br />

<br />

n Koordination zwischen drei Führungssystemen<br />

n Zeitliche Ebene: operativ, taktisch, strategisch <br />

n Enge Beziehung zur gewinnzielorientierten Konzeption, jedoch andere<br />

Zielsetzung, beinhaltet informationsorientierte Konzeption<br />

<br />

¨ Beurteilung<br />

<br />

n Überprüfung der Informationsverwendung<br />

n Fehlende Abstimmung mit Organisation und Personalführung <br />

n Eigenständige, aber keine vollständige Problemstellung<br />

<strong>Controlling</strong> WS 2013/14<br />

22<br />

© Gunther Friedl

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

Koordinationsorientierte <strong>Controlling</strong>-Konzeptionen (3/3):<br />

Koordination des (gesamten) Führungssystems<br />

¨ Notwendigkeit zur Ausrichtung auf alle Führungsteilsysteme:<br />

neben Planung, Kontrolle und Informationsversorgung auch Personal und<br />

Organisation<br />

n Geeignete Organisationsstrukturen zur Koordination erforderlich<br />

n Art der Verhaltensbeeinflussung wichtig <strong>für</strong> koordiniertes Handeln: Koordination<br />

mit der Personalführung (bspw. Anreizsysteme)<br />

<br />

¨ „Koordination des Führungsgesamtsystems zur Sicherstellung einer zielgerichteten<br />

Lenkung“<br />

<br />

¨ <strong>Controlling</strong> als „Komponente der Führung sozialer Systeme“<br />

<strong>Controlling</strong> WS 2013/14<br />

23<br />

© Gunther Friedl

Kapitel 1: Grundlegende Kennzeichnung des <strong>Controlling</strong><br />

1.1 Ausgangspunkte des <strong>Controlling</strong><br />

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-<br />

Konzeption<br />

Kapitel 1<br />

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

1.4 Begründung der koordinationsorientierten<br />

<strong>Controlling</strong>-Konzeption <br />

1.5 Bereiche und Instrumente der Koordination<br />

1.6 Ansatzpunkte zur Abgrenzung des bereichsbezogenen<br />

<strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

24<br />

© Gunther Friedl

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-Konzeption<br />

Kennzeichnung von Führung und Führungssystem in der<br />

Unternehmung<br />

¨ Probleme der Begriffsbestimmung der Führung: <br />

n Führung = Management?<br />

¨ Begriff der Führung nach Wunderer/Grunwald:<br />

n „zielorientierte soziale Einflussnahme zur Erfüllung gemeinsamer Aufgaben“<br />

¨ Begriff des Systems:<br />

n Menge von Elementen, die in Beziehung zueinander stehen<br />

¨ Begriffe des Führungssystems<br />

n funktional: Gesamtheit der Prozesse (Tätigkeiten) und Instrumente zur<br />

zielorientierten sozialen Einflussnahme (Führung)<br />

n personell: Gesamtheit der Personen eines sozialen Systems, die<br />

Führungsaufgaben wahrnehmen<br />

¨ Begriff des Führungssystems nach Wild:<br />

Gesamtheit des Instrumentariums, der Regeln, Institutionen und Prozesse, mit<br />

denen Führungsaufgaben in einem sozialen System erfüllt werden<br />

<strong>Controlling</strong> WS 2013/14<br />

25<br />

© Gunther Friedl

Vorschläge zur Gliederung des Führungssystems der<br />

Unternehmung<br />

al., 2012)<br />

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-Konzeption<br />

(Quelle: Küpper et<br />

B l e i c h e r / M e y e r<br />

W un de rer/Gru nwa l d<br />

Wild<br />

Wichtige gemeinsame<br />

Kom ponenten<br />

P o l i t i k s y s t e m S t r u k t u r e l l e F ü h r u n g<br />

z. B.<br />

o Zielsetzungssystem<br />

o Un tern eh me ns po li tik<br />

o Un tern eh me ns zi el e<br />

M a n a g e m e n t s y s t e m<br />

- Stru kturko mpo ne nte<br />

o Wilenssicherungssystem<br />

o Informationssystem<br />

o Zi el sy stem b zw.<br />

Zielbildungss ystem<br />

o Führungsrichtlinien o Un tern eh me ns gru nd sä tze<br />

- Fü h ru n gs -/Ko op era -<br />

o Allgemeine Führungsprinzipien<br />

tionsgrundsätz e<br />

- R i c h t l i n i e n<br />

o O rganisationssystem<br />

- O r g a n i s a t i o n s n o r m /<br />

o O rganisationssystem<br />

- Z i e l - u n d F e l d k o m p o n e n t e<br />

- f o r m e n<br />

o A n r e i z s y s t e m<br />

- Perso n alma na ge me nt<br />

(z . B. Lohn- und Ge-<br />

o Motivationskonzept und<br />

Anreizs ystem<br />

o Personalbeurteilungsund<br />

-entscheidungss<br />

ystem<br />

haltsfestsetzung;Ver-<br />

setz ung, Beförderung)<br />

o Pe rso na le n twi ck lu ng s-<br />

s ystem (Management<br />

De ve lo p men t)<br />

M e n s c h e n f ü h r u n g<br />

- M o t i v i e r e n<br />

- D e l e g i e r e n<br />

o Planungssystem<br />

- P l a n e n<br />

o Planungssystem<br />

- E n t w i c k e l n<br />

- K o o r d i n i e r e n<br />

- B e w e r t e n<br />

- E n t s c h e i d e n<br />

- In form ie ren<br />

o Kontrolsystem<br />

o Informationssystem<br />

Z i e l s y s t e m<br />

Führungsgrundsätze<br />

Org an is ati on<br />

P e r s o n a l f ü h r u n g s -<br />

s y s t e m<br />

Planungs sys tem<br />

Kontrollsys tem<br />

Informationss ystem<br />

<strong>Controlling</strong> WS 2013/14<br />

26<br />

© Gunther Friedl

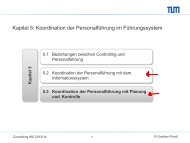

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-Konzeption<br />

Gliederung des Führungssystems der Unternehmung<br />

(Quelle: Küpper et al., 2012)<br />

<br />

F ü h r u n g s s y s t e m d e r U n t e r n e h m u n g<br />

P l a n u n g s s y s t e m<br />

K o n t r o l l s y s t e m<br />

P e r s o n a l f ü h r u n g s -<br />

s y s t e m<br />

C o n t r o l l i n g<br />

I n f o r m a t i o n s -<br />

s y s t e m<br />

O r g a n i s a t i o n<br />

L e i s t u n g s s y s t e m<br />

¨ Die Zerlegung der Führung in einzelne Teilsysteme bewirkt, dass Beziehungen<br />

zwischen eng zusammenhängenden Tatbeständen aufgespalten werden<br />

¨ Interdependenzen zwischen den einzelnen Teilsystemen, z. B.:<br />

n Planung und Kontrolle benötigen relevante Informationen vom Rechnungswesen<br />

n Plan- und Kontrollgrößen können die Basis <strong>für</strong> Anreizsysteme (Personal) bilden<br />

è Notwendigkeit der Koordination im Führungssystem<br />

<strong>Controlling</strong> WS 2013/14<br />

27<br />

© Gunther Friedl

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-Konzeption<br />

Abgeleitete Zwecksetzung des <strong>Controlling</strong><br />

¨ Anpassungs- und Innovationsfunktion <br />

n Koordination der Unternehmensführung mit ihrer Umwelt:<br />

z. B. Einrichtung geeigneter Früherkennungssysteme, die den operativen<br />

Leistungsbereichen helfen, Veränderungen am Markt rechtzeitig zu erkennen,<br />

Anpassungsmaßnahmen zu ergreifen und Märkte durch Innovationen zu<br />

beeinflussen<br />

<br />

¨ Zielausrichtungsfunktion <br />

n Orientierung am Zielsystem der Unternehmung:<br />

z. B. Erfolgs-/Gewinnziele, Bedarfsdeckungsziele (öffentliche Unternehmungen)<br />

<br />

¨ Servicefunktion <br />

n Unterstützende Charaktereigenschaft (Entlastung der Führungspersonen)<br />

z. B. Bereitstellung geeigneter Methoden zur Entscheidungsunterstützung<br />

(geeignetes Kostenrechnungssystem etc.)<br />

<strong>Controlling</strong> WS 2013/14<br />

28<br />

© Gunther Friedl

Kapitel 1: Grundlegende Kennzeichnung des <strong>Controlling</strong><br />

1.1 Ausgangspunkte des <strong>Controlling</strong><br />

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-<br />

Konzeption<br />

Kapitel 1<br />

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-<br />

Konzeption <br />

1.5 Bereiche und Instrumente der Koordination<br />

1.6 Ansatzpunkte zur Abgrenzung des bereichsbezogenen<br />

<strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

29<br />

© Gunther Friedl

1.5 Bereiche und Instrumente der Koordination<br />

Bereiche und Instrumente der Koordination<br />

¨ Bereiche der Koordination<br />

<br />

n Koordination innerhalb einzelner Führungsteilsysteme<br />

è Isolierte Koordinationsinstrumente<br />

<br />

n Koordination zwischen verschiedenen Führungsteilsystemen<br />

è Übergreifende Koordinationsinstrumente<br />

<br />

n Einfluss auf die Koordination des Leistungssystems<br />

è Bereichsbezogenes <strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

30<br />

© Gunther Friedl

1.5 Bereiche und Instrumente der Koordination<br />

Überblick über die Koordinationsinstrumente<br />

(Quelle: Küpper et al., 2012) <br />

Kapitel 7<br />

Kapitel 8<br />

Kapitel 9<br />

Kapitel 6<br />

Kapitel 3<br />

Kapitel 4<br />

Kapitel 2<br />

Kapitel 5<br />

<strong>Controlling</strong> WS 2013/14<br />

31<br />

© Gunther Friedl

Kapitel 1: Grundlegende Kennzeichnung des <strong>Controlling</strong><br />

1.1 Ausgangspunkte des <strong>Controlling</strong><br />

1.2 Bedingungen <strong>für</strong> die Herleitung einer <strong>Controlling</strong>-<br />

Konzeption<br />

Kapitel 1<br />

1.3 Alternative Konzeptionen des <strong>Controlling</strong><br />

1.4 Begründung der koordinationsorientierten <strong>Controlling</strong>-<br />

Konzeption <br />

1.5 Bereiche und Instrumente der Koordination<br />

1.6 Ansatzpunkte zur Abgrenzung des bereichsbezogenen<br />

<strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

32<br />

© Gunther Friedl

1.6 Ansatzpunkte zur Abgrenzung des bereichsbezogenen <strong>Controlling</strong><br />

Führungs- und Leistungssystem eines bereichsbezogenen<br />

<strong>Controlling</strong> (Quelle: Küpper et al., 2012)<br />

Güter<br />

Planungssystem<br />

Phasen<br />

F ü h r u n g s s y s t e m<br />

<strong>Controlling</strong><br />

Organisation<br />

Kontrollsystem<br />

Personalführungssystem<br />

Informationssystem<br />

FuE Beschaffung Fertigung Absatz<br />

¨ Koordinationsrichtungen im<br />

bereichsbezogenen <strong>Controlling</strong><br />

<br />

n Koordination der<br />

Führungsteilsysteme im Bereich<br />

<br />

n Koordination mit <strong>Controlling</strong> der<br />

Unternehmung<br />

<br />

n Koordination mit <strong>Controlling</strong><br />

anderer Bereiche <br />

Material<br />

Personal<br />

Anlagen<br />

Informationen<br />

Nominalgüter<br />

L e i s t u n g s s y s t e m<br />

<strong>Controlling</strong> WS 2013/14<br />

33<br />

© Gunther Friedl

1.6 Ansatzpunkte zur Abgrenzung des bereichsbezogenen <strong>Controlling</strong><br />

Ausprägungen des bereichsbezogenen <strong>Controlling</strong><br />

¨ Funktionen (Phasen) è horizontal<br />

n z. B. Absatz (Vertriebs-<strong>Controlling</strong>)<br />

n z. B. Beschaffung (Beschaffungs-<strong>Controlling</strong>)<br />

<br />

¨ (Einsatz-)Güter è vertikal<br />

n z. B. Material (Logistik-<strong>Controlling</strong>)<br />

n z. B. Personal (Personal-<strong>Controlling</strong>)<br />

<br />

¨ Wirtschaftszweige<br />

n Bank<br />

n Hochschule<br />

n Krankenhaus<br />

<br />

¨ Projektcontrolling<br />

¨ Qualitätscontrolling<br />

<strong>Controlling</strong> WS 2013/14<br />

34<br />

© Gunther Friedl

Teil 2:<br />

Isolierte Koordinationsinstrumente<br />

des <strong>Controlling</strong><br />

<strong>Controlling</strong> WS 2013/14<br />

35<br />

© Gunther Friedl

Kapitel 2: Koordination des Informationssystems im<br />

Führungssystem<br />

2.1 Beziehungen zwischen <strong>Controlling</strong> und<br />

Informationssystem<br />

Kapitel 2<br />

2.2 Ansätze zur Integration des Informationssystems<br />

2.3 Erfassung des Informationsbedarfs der Führung<br />

2.4 Informationsübermittlung durch das Berichtswesen<br />

<strong>Controlling</strong> WS 2013/14<br />

36<br />

© Gunther Friedl

2.1 Beziehungen zwischen <strong>Controlling</strong> und Informationssystem<br />

Kennzeichnung des Informationssystems<br />

Zukunftsorientiert<br />

- kurzfristig<br />

- mittel- bis<br />

langfristig<br />

o Finanzierungsrechnung<br />

o Liquiditätsplanungsu.<br />

-kontrollrechnung<br />

o Finanzplanungs-<br />

u.<br />

-kontrollrechnung<br />

o Ist-Bilanzrechnung<br />

o Plan-Kostenu.<br />

Erlösrechnung<br />

o Planbilanz<br />

o Investitionsrechnung<br />

o Lohn- u.<br />

Gehaltsrechnung<br />

o Humanvermögensrechnung<br />

¨ Informationsbegriff: Information = zweckorientiertes Wissen (Wittmann)<br />

<br />

Entscheidungszielbezug<br />

Finanz-<br />

Erfolgs-<br />

Potential-<br />

¨ Überblick über wichtige<br />

ziele<br />

ziele ziele<br />

Teilsysteme der<br />

Zeitbezug<br />

Unternehmensrechnung Vergangenheitsorientierrechnung<br />

Erlösrechnung<br />

o Liquiditäts-<br />

o Ist-Kosten- u. o Anlagen-<br />

(Quelle: Küpper et al., 2012)<br />

rechnung<br />

Produktziele<br />

Sozial- u.<br />

Umweltziele<br />

o Sozialbilanzen<br />

- langfristig<br />

o Chancen-Risiken-Faktoren<br />

o Früherkennungssysteme<br />

<strong>Controlling</strong> WS 2013/14<br />

37<br />

© Gunther Friedl

2.1 Beziehungen zwischen <strong>Controlling</strong> und Informationssystem<br />

Abgrenzung zum <strong>Controlling</strong> <br />

¨ Rechnungswesen ≠ <strong>Controlling</strong> è Informationssystem ist ein Teilsystem der<br />

Unternehmung<br />

<br />

¨ <strong>Controlling</strong>: <br />

n Koordination im Informationssystem (intern)<br />

n Koordination des Informationssystems mit anderen Führungsteilsystemen<br />

<br />

¨ Abstimmung des Informationssystems auf den Informationsbedarf:<br />

Führungsteilsysteme beeinflussen das Informationssystem<br />

<br />

¨ Berichtswesen (Informationssystem beeinflusst die Führungsteilsysteme durch<br />

Informationsweitergabe)<br />

<strong>Controlling</strong> WS 2013/14<br />

38<br />

© Gunther Friedl

Kapitel 2: Koordination des Informationssystems im<br />

Führungssystem<br />

2.1 Beziehungen zwischen <strong>Controlling</strong> und<br />

Informationssystem<br />

Kapitel 2<br />

2.2 Ansätze zur Integration des<br />

Informationssystems<br />

2.3 Erfassung des Informationsbedarfs der Führung<br />

2.4 Informationsübermittlung durch das Berichtswesen<br />

<strong>Controlling</strong> WS 2013/14<br />

39<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Integrationsmöglichkeiten und -grenzen in der<br />

Unternehmensrechnung<br />

¨ Ausrichtung auf ein einheitliches Grundkonzept:<br />

<br />

n gemeinsamer Datenbestand (Datenintegration mittels geeigneter IT-Systeme)<br />

<br />

n gleichartige Berechnungsverfahren<br />

<br />

n gleich ausgerichtete Berechnungsteilsysteme, z. B. Ausrichtung aller<br />

Teilsysteme auf das Ziel der (Kapital-)Wertmaximierung<br />

<br />

¨ Erhöhung der Wirtschaftlichkeit<br />

<br />

¨ Unterschiedlichkeit der Anforderung an die benötigten Informationen:<br />

Jeder Rechnungszweck bedingt ein eigenes Rechnungssystem<br />

<strong>Controlling</strong> WS 2013/14<br />

40<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Inhaltliche Integration des Informationssystems über das<br />

Preinreich-Lücke-Theorem (1/5)<br />

¨ Vergleich von<br />

Investitionsund<br />

Kosten- und<br />

Erlösrechnung<br />

(Quelle: Küpper et al., 2011):<br />

<strong>Controlling</strong> WS 2013/14<br />

41<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Inhaltliche Integration des Informationssystems über das<br />

Preinreich-Lücke-Theorem (2/5)<br />

¨ Konzeptionelle Idee des Preinreich-Lücke-Theorems:<br />

Verknüpfung des Kapitalwerts von Zahlungsströmen mit dem Kapitalwert aus<br />

Periodengewinnen (zur Darstellung des Lücke-Theorems siehe Küpper, 2008, S. 168-169)<br />

<br />

¨ Für die Gültigkeit des Lücke-Theorems müssen zwei Bedingungen erfüllt sein: <br />

n 1. Über die gesamte Laufzeit betrachtet muss die Summe aller Periodengewinne<br />

der Summe aller Einzahlungsüberschüsse entsprechen (Kongruenzprinzip)<br />

T<br />

∑<br />

t=<br />

0<br />

∑<br />

G t<br />

Ü<br />

= T<br />

t=<br />

0<br />

t<br />

(2-1) <br />

n 2. Der Periodengewinn muss um kalkulatorische Zinsen auf den Kapitalbestand<br />

der Vorperiode verringert werden. Dieser wird definiert als Differenz zwischen<br />

den bis zur Vorperiode addierten Periodengewinnen und den bis zur Vorperiode<br />

addierten Einzahlungsüberschüssen (Bilanzidentitätsprinzip):<br />

t−1<br />

t−1<br />

∑<br />

s = 0<br />

t−1<br />

∑<br />

V = G − Ü mit V 0 und = 0<br />

s<br />

s = 0<br />

s<br />

−1<br />

=<br />

V T<br />

(2-2) <br />

<strong>Controlling</strong> WS 2013/14<br />

42<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Inhaltliche Integration des Informationssystems über das<br />

Preinreich-Lücke-Theorem (3/5)<br />

¨ Ergebnis des Lücke-Theorems:<br />

Der Kapitalwert bzw. Endwert der Zahlungsüberschüsse entspricht dem Kapitalwert<br />

bzw. Endwert der um kalkulatorische Zinsen verringerten Periodengewinne (=<br />

Residualgewinne)<br />

n Kapitalwert:<br />

KW<br />

n Endwert:<br />

KW<br />

¨ Herleitung des Ergebnisses: <br />

T<br />

T<br />

−t<br />

−t<br />

*<br />

( 1+<br />

i) = ( G − i ⋅V<br />

) ⋅( 1+<br />

i) = G ⋅( + i)<br />

T<br />

0<br />

= ∑Üt<br />

⋅ ∑ t t−1<br />

∑ t<br />

1<br />

t=<br />

0<br />

t=<br />

0<br />

t=<br />

0<br />

T<br />

=<br />

T<br />

∑<br />

t=<br />

0<br />

Ü<br />

t<br />

⋅<br />

T<br />

T<br />

T −t<br />

T −t<br />

*<br />

( 1+<br />

i) = ( G − i ⋅V<br />

) ⋅( 1+<br />

i) = G ⋅( 1+<br />

i)<br />

∑<br />

t=<br />

0<br />

t<br />

t−1<br />

∑<br />

t=<br />

0<br />

t<br />

−t<br />

T −t<br />

(2-3) <br />

(2-4) <br />

Wegen (2-2) gilt<br />

V<br />

t<br />

V<br />

t<br />

=<br />

G<br />

t<br />

− Ü<br />

t<br />

(2-5) <br />

und somit <strong>für</strong> den Periodengewinn<br />

G<br />

t<br />

Ü + ( V − V )<br />

− −1<br />

=<br />

t t t −1<br />

(2-6) <br />

<strong>Controlling</strong> WS 2013/14<br />

43<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Inhaltliche Integration des Informationssystems über das<br />

Preinreich-Lücke-Theorem (4/5)<br />

¨ Barwert der um die kalkulatorischen Zinsen verminderten Periodengewinne:<br />

T<br />

∑<br />

t=<br />

0<br />

∑( ) ( )<br />

t t t−1<br />

− i ⋅Vt<br />

−1<br />

⋅ + i<br />

T<br />

−t<br />

( G − i ⋅V<br />

) ⋅( 1+<br />

i) = Ü + ( V −V<br />

)<br />

t<br />

−t<br />

t− 1<br />

1 =<br />

t=<br />

0<br />

T<br />

∑( Ü − ( + ) ⋅ + ) ⋅( + )<br />

t<br />

1 i Vt<br />

1<br />

Vt<br />

1 i<br />

t=<br />

0<br />

−t<br />

−<br />

=<br />

T<br />

T<br />

−t<br />

−t<br />

( 1+<br />

i) − ( 1+<br />

i) ⋅ V ⋅( 1+<br />

i) + V ⋅( + i)<br />

T<br />

∑Üt<br />

⋅<br />

∑ t−1 ∑ t<br />

1<br />

t= 0 t=<br />

0<br />

t=<br />

0<br />

−t<br />

=<br />

(2-7) <br />

(2-8) <br />

(2-9) <br />

V−1 = 0 V T<br />

= 0<br />

Wegen und gilt:<br />

T + 1<br />

T<br />

−t<br />

−t<br />

( 1+<br />

i) − ( 1+<br />

i) ⋅ V ⋅( 1+<br />

i) + V ⋅( + i)<br />

T<br />

∑Üt<br />

⋅<br />

∑ t−1 ∑ t<br />

1<br />

t= 0 t=<br />

1<br />

t=<br />

0<br />

T + 1<br />

−<br />

−<br />

( ) ( ) ( − ) T<br />

t<br />

t 1<br />

1+<br />

i − V ⋅ 1+<br />

i + V ⋅( + i)<br />

T<br />

∑Üt<br />

⋅ ∑ t−1 ∑ t<br />

1<br />

t= 0 t=<br />

1<br />

t=<br />

0<br />

−t<br />

=<br />

−t<br />

=<br />

(2-10) <br />

(2-11) <br />

T<br />

∑<br />

t=<br />

0<br />

Ü<br />

T<br />

T<br />

T<br />

−t<br />

−t<br />

−t<br />

−t<br />

( 1+<br />

i) − ∑V<br />

( 1 i) V ( 1 i) Ü ( 1 i) t<br />

⋅ + + ∑ t<br />

⋅ + = ∑ t<br />

⋅ + KW<br />

0<br />

t<br />

⋅<br />

=<br />

t=<br />

0<br />

t=<br />

0<br />

t=<br />

0<br />

(2-12) <br />

<strong>Controlling</strong> WS 2013/14<br />

44<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Inhaltliche Integration des Informationssystems über das<br />

Preinreich-Lücke-Theorem (5/5)<br />

¨ Notation:<br />

Ü t<br />

G t<br />

*<br />

Gt<br />

V t<br />

KW t<br />

i<br />

= Zahlungsüberschüsse in Zeitpunkt t<br />

= Periodengewinn der Periode t<br />

= G − i ⋅Vt<br />

=<br />

t<br />

Residualgewinn<br />

−1<br />

der Periode t<br />

= Kapitalbestand in Zeitpunkt t<br />

= Kapitalwert in Zeitpunkt t<br />

= Zinssatz<br />

¨ Bedeutende Aussage des Lücke-Theorems:<br />

Periodenerfolgsgrößen können durch die Berücksichtigung kalkulatorischer Zinsen<br />

auf den Kapitalbestand auf das Ziel einer (Kapital-)Wertmaximierung eines<br />

Unternehmens ausgerichtet werden. Eine Steuerung auf Basis dieser Größen ist<br />

daher grundsätzlich möglich.<br />

<strong>Controlling</strong> WS 2013/14<br />

45<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Beispiel 1: Kapitalwertbestimmung auf Basis kalkulatorischer<br />

Gewinne (Lücke-Theorem) (1/5)<br />

¨ Basisinformationen:<br />

Ein ausgewählter Leistungsbereich im Unternehmen soll die Zielsetzung der<br />

Kapitalwertmaximierung verfolgen und periodisch kontrolliert werden. Die Periode<br />

entspreche dem jeweiligen Geschäftsjahr des Unternehmens (=Kalenderjahr). Für<br />

den Leistungsbereich seien die nachfolgend angeführten Zahlungsströme und die<br />

bewerteten Vorräte gegeben. Zudem wurde zu Beginn des Jahres 2007 eine<br />

Maschine gekauft (Zugang im abnutzbaren Anlagevermögen). Der Zinssatz i<br />

betrage annahmegemäß 8%.<br />

Zeitpunkt Einzahlung [€] Auszahlung [€]<br />

Vorratsbestand<br />

[€]<br />

Anlagenbestand<br />

[€]<br />

01.01.2007 -- 100,- 40,- 60,-<br />

31.12.2007 140,- 100,- 50,-<br />

31.12.2008 180,- 120,- 50,-<br />

31.12.2009 160,- 140,- 0<br />

<strong>Controlling</strong> WS 2013/14<br />

46<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Beispiel 1: Kapitalwertbestimmung auf Basis kalkulatorischer<br />

Gewinne (Lücke-Theorem) (2/5)<br />

a) Ermitteln Sie den Kapitalwert auf Basis der Zahlungsströme.<br />

b) Zeigen Sie am Beispiel der linearen und der digitalen Abschreibung, dass die Wahl<br />

der Abschreibungsmethode ohne Auswirkungen auf den Kapitalwert der<br />

Periodenerfolge bleibt.<br />

Lineare Abschreibung:<br />

Zeitpunkt<br />

Saldo<br />

Vermögen<br />

Vermögensänderung<br />

Vorräte Anlage Σ Vorräte Abschr. Σ<br />

Gewinn<br />

Kalk.<br />

Zinsen<br />

Residualgewinn<br />

01.01.2007<br />

31.12.2007<br />

31.12.2008<br />

31.12.2009<br />

<strong>Controlling</strong> WS 2013/14<br />

47<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Beispiel 1: Kapitalwertbestimmung auf Basis kalkulatorischer<br />

Gewinne (Lücke-Theorem) (3/5)<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Digitale Abschreibung:<br />

Zeitpunkt Saldo<br />

01.01.2007<br />

31.12.2007<br />

31.12.2008<br />

31.12.2009<br />

Berechnung der digitalen Abschreibung in t: mit<br />

Z. B. Abschreibung in t=3=T:<br />

<br />

Vermögen<br />

Vermögensänderung<br />

Vorräte Anlage Σ Vorräte Abschr. Σ<br />

a T<br />

a t<br />

( T − t + ) ⋅ d<br />

= 1<br />

60<br />

3 ⋅ 4<br />

2<br />

( T − T + 1 ) ⋅ d = = = 10<br />

= d<br />

Gewinn<br />

d<br />

=<br />

kalk.<br />

Zinsen<br />

AW<br />

T<br />

Residualgewinn<br />

− RW<br />

( T + 1)<br />

2<br />

<strong>Controlling</strong> WS 2013/14<br />

48<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Beispiel 1: Kapitalwertbestimmung auf Basis kalkulatorischer<br />

Gewinne (Lücke-Theorem) (4/5)<br />

c) Ermitteln Sie den Kapitalwert der Periodenerfolge und den Kapitalwert auf Basis der<br />

Zahlungsströme, wenn in den Jahren 2007 bis 2009 jeweils eine kalkulatorische<br />

Abschreibung auf die Anlagen in Höhe von pauschal € 30,- vorgenommen wird<br />

Zeitpunkt<br />

Saldo<br />

Vermögen<br />

Vermögensänderung<br />

Vorräte Anlage Σ Vorräte Abschr. Σ<br />

Gewinn<br />

Kalk.<br />

Zinsen<br />

Residualgewinn<br />

01.01.2007<br />

31.12.2007<br />

31.12.2008<br />

31.12.2009<br />

<strong>Controlling</strong> WS 2013/14<br />

49<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

Beispiel 1: Kapitalwertbestimmung auf Basis kalkulatorischer<br />

Gewinne (Lücke-Theorem) (5/5)<br />

d) Wie beurteilen Sie die Aussagefähigkeit der ausgewiesenen Periodenerfolge? Wie<br />

sind die Auswirkungen der Abschreibungsmethoden vor dem Hintergrund des<br />

Lücke-Theorems zu beurteilen?<br />

<strong>Controlling</strong> WS 2013/14<br />

50<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

<strong>Technische</strong> Integration des Informationssystems über SAP (1/6)<br />

Software<br />

Systemsoftware<br />

Anwendungssoftware<br />

Betriebssysteme<br />

Standardsoftware<br />

Individualsoftware<br />

Übersetzungsprogramme<br />

Dienstprogramme<br />

andere<br />

Funktionsübergreifende<br />

Standardsoftware<br />

Funktionsbezogene<br />

Standardsoftware<br />

Branchensoftware<br />

Reklamationsbearbeitung<br />

¨ Einordnung von SAP<br />

in die Software-<br />

Landschaft:<br />

(aus Friedl/Hilz/Pedell, S. 7,<br />

in Anlehnung an<br />

Mertens et al., 2000)<br />

Grafik<br />

Datenbank<br />

andere<br />

Computer<br />

Aided<br />

Design<br />

Buchhaltung<br />

Textverarbeitung<br />

Tabellenkalkulation<br />

Produktionsplanung<br />

und<br />

-steuerung<br />

andere<br />

Verkehrsplanungssysteme<br />

Reisevertriebssysteme<br />

Klinikadministration<br />

andere<br />

Gepäcksortiersteuerung<br />

andere<br />

¨ Daten-, System- und Anwendungsintegration<br />

Integrierte betriebswirtschaftliche<br />

Standardanwendungssoftware<br />

(z.B. SAP R/3)<br />

<strong>Controlling</strong> WS 2013/14<br />

51<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

<strong>Technische</strong> Integration des Informationssystems über SAP (2/6)<br />

¨ Integration von Daten und Funktionen über die Wertschöpfungskette<br />

(Quelle: Friedl/Hilz/Pedell, 2012)<br />

Unternehmen 1<br />

Unternehmen 2<br />

Absatz<br />

Beschaffung<br />

Produktion<br />

Beschaffung<br />

Produktion<br />

Absatz<br />

SAP R/3<br />

mySAP.com<br />

SAP R/3<br />

<strong>Controlling</strong> WS 2013/14<br />

52<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

<strong>Technische</strong> Integration des Informationssystems über SAP (3/6)<br />

¨ Ausschnitt aus der Modulstruktur von SAP<br />

(Quelle: Friedl/Hilz/Pedell, 2012)<br />

SAP R/3<br />

Betriebswirtschaftliche<br />

Anwendungsbereiche<br />

Logistik<br />

Rechnungswesen<br />

Personalwirtschaft<br />

Module<br />

FI TR EC CO IM PS IS-RE<br />

Komponenten<br />

Innenaufträge<br />

KAR KSR PKR PKC EMR<br />

PCR<br />

Produktkostenplanung<br />

Kostenträgerrechnung<br />

Gegenstand des Buches<br />

<strong>Controlling</strong> WS 2013/14<br />

53<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

<strong>Technische</strong> Integration des Informationssystems über SAP (4/6)<br />

¨ Neuere Entwicklungen von SAP: Ebenen des SAP-Gesamtsystems<br />

(Quelle: Friedl/Hilz/Pedell, 2012)<br />

Auswertung von Informationen<br />

<strong>für</strong> strategische Entscheidungen<br />

Analytische Anwendungen<br />

SAP SEM<br />

Sammlung von<br />

Informationen<br />

Data Warehouse<br />

SAP BW<br />

Abbildung effektiver<br />

operativer Transaktionen<br />

Enterprise Resource Planning SAP R/3<br />

<strong>Controlling</strong> WS 2013/14<br />

54<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

<strong>Technische</strong> Integration des Informationssystems über SAP (5/6)<br />

¨ Integriertes<br />

<strong>Controlling</strong> mit<br />

SAP:<br />

Business<br />

Warehouse (BW)<br />

data warehouse system<br />

me tadata<br />

repository<br />

administration and metadata<br />

management<br />

Data Warehouse<br />

loading<br />

transf ormation<br />

ex trac tion<br />

presentation<br />

cl ient s<br />

OLAP server<br />

ETL process<br />

presentation layer<br />

data access layer<br />

data management layer<br />

extraction / transformation<br />

/loading layer<br />

. . .<br />

operational systems layer<br />

internal / oper ational data<br />

sources<br />

external data s ources<br />

<strong>Controlling</strong> WS 2013/14<br />

55<br />

© Gunther Friedl

2.2 Ansätze zur Integration des Informationssystems<br />

<strong>Technische</strong> Integration des Informationssystems über SAP (6/6)<br />

¨ Integriertes <strong>Controlling</strong> mit SAP: Strategic Enterprise Management (SEM)<br />

Strategy<br />

Management<br />

• Balanced<br />

Scorecard<br />

• Risk<br />

Management<br />

• Value Based<br />

Management<br />

• Strategy<br />

Templates<br />

Strategic Enterprise Management (SEM)<br />

Enterprise Portal within SAP Netweaver<br />

Performance<br />

Business<br />

Business<br />

Management<br />

Planning<br />

Consilidation<br />

• Strategic Planning<br />

• Management<br />

• EVA Adjustments<br />

• Legal & Mmt.<br />

Cockpit<br />

• Financial<br />

Consilidation<br />

• Value Driver Tree<br />

Statement<br />

• GAAP<br />

• Measure Builder<br />

Planning<br />

Adjustments<br />

• Measure Catalogs<br />

• Investment<br />

• Currency<br />

• Benchmark<br />

Planning<br />

Translation<br />

Exchange &<br />

• Sales Planning<br />

• Inter-Unit<br />

Analysis<br />

• Cost Center<br />

Eliminations<br />

Planning<br />

• Consolidation of<br />

• Personal Cost<br />

Investments<br />

Planning<br />

• Profitability<br />

Planning<br />

Business Intelligence within Netweaver<br />

Stakeholder<br />

Relationship<br />

Management<br />

• Stakeholder<br />

Management<br />

• Contact<br />

Management<br />

• Business<br />

Information<br />

Collection<br />

<strong>Controlling</strong> WS 2013/14<br />

56<br />

© Gunther Friedl

Kapitel 2: Koordination des Informationssystems im<br />

Führungssystem<br />

2.1 Beziehungen zwischen <strong>Controlling</strong> und<br />

Informationssystem<br />

Kapitel 2<br />

2.2 Ansätze zur Integration des Informationssystems<br />

2.3 Erfassung des Informationsbedarfs der<br />

Führung<br />

2.4 Informationsübermittlung durch das Berichtswesen<br />

<strong>Controlling</strong> WS 2013/14<br />

57<br />

© Gunther Friedl

2.3 Erfassung des Informationsbedarfs der Führung<br />

Methoden der Informationsbedarfsanalyse (Quelle: Küpper et al., 2012)<br />

¨ Zur Ausrichtung des Informationssystems auf die anderen Führungsteilsysteme ist<br />

der konkrete Informationsbedarf der Informationsempfänger zu bestimmen<br />

¨ Es gibt verschiedene Verfahren der Informationsbedarfsanalyse:<br />

Informationsquellen<br />

Betriebliche<br />

Dokument e<br />

Betriebliche<br />

Datener fass ung<br />

Informationsver<br />

wender<br />

induktive<br />

Analysemethoden<br />

Organisationsanalyse<br />

Dokument<br />

enanalyse<br />

Datentechnische<br />

Analy se<br />

Befragung<br />

o Interview<br />

o Fragebogen<br />

o Bericht<br />

Informationsquellen<br />

Aufgaben und Ziele<br />

der Unternehmung<br />

Planungs -<br />

modelle der<br />

Unter nehmung<br />

Theoretische<br />

Planungs -<br />

modelle<br />

deduktive<br />

Analysemethoden<br />

Deduk tivlogis<br />

che<br />

Analy se<br />

Modellanalyse<br />

<strong>Controlling</strong> WS 2013/14<br />

58<br />

© Gunther Friedl

Kapitel 2: Koordination des Informationssystems im<br />

Führungssystem<br />

2.1 Beziehungen zwischen <strong>Controlling</strong> und<br />

Informationssystem<br />

Kapitel 2<br />

2.2 Ansätze zur Integration des Informationssystems<br />

2.3 Erfassung des Informationsbedarfs der Führung<br />

2.4 Informationsübermittlung durch das<br />

Berichtswesen<br />

<strong>Controlling</strong> WS 2013/14<br />

59<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Kennzeichnung und Zwecke des Berichtswesens<br />

¨ Kennzeichnung des Berichtswesens:<br />

n Personen, Einrichtungen, Regelungen, Daten und Prozesse, mit denen Berichte<br />

erstellt und weitergegeben werden<br />

è Berichtswesen als wichtiges Bindeglied des Informationssystems zu den<br />

anderen Führungsteilsystemen. Es dient zur Datenübermittlung an die<br />

Informationsempfänger<br />

<br />

¨ Zwecke des Berichtswesens<br />

n Dokumentation:<br />

• aufgrund gesetzlicher Vorschriften (z. B. im Rechnungswesen <strong>für</strong> den<br />

Wirtschaftsprüfer und gegenüber dem Finanzamt)<br />

• u. a. auch <strong>für</strong> Planung und Kontrolle (z. B. Daten <strong>für</strong> Prognosen,<br />

Vergleichsgrößen <strong>für</strong> Kontrollen)<br />

n Auslösen von Arbeitsvorgängen/Entscheidungen<br />

n Vorbereiten/Kontrollieren von Arbeitsvorgängen/Entscheidungen<br />

<strong>Controlling</strong> WS 2013/14<br />

60<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Arten von Berichten<br />

¨ Standardbericht<br />

n Gleichartiger Aufbau (Inhalt ist festgelegt)<br />

n Regelmäßig zur Verfügung gestellt (täglich, wöchentlich etc.)<br />

n Kostengünstig, leicht verständlich<br />

n Nachteil: kein individueller Informationsbedarf abgedeckt<br />

<br />

¨ Abweichungsberichte<br />

n Nur, wenn bestimmte Abweichung vom Plan auftritt (beugt<br />

Informationsüberflutung vor)<br />

n Information bei bestimmter Über-/Unterschreitung (Toleranzschwellen)<br />

<br />

¨ Bedarfsberichte<br />

n Auf Anfrage hin erstellt<br />

n Auf die speziellen Informationsbedürfnisse des Empfängers ausgerichtet, z. B.<br />

Preiskalkulation <strong>für</strong> Sonderanfertigung<br />

<strong>Controlling</strong> WS 2013/14<br />

61<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Arten von Berichtssystemen<br />

¨ Generatoraktive Berichtssysteme<br />

n Auslösung vom Ersteller<br />

n Hauptsächlich geeignet <strong>für</strong> Standard und Abweichungsberichte<br />

<br />

¨ Benutzeraktive Berichtssysteme<br />

n Auslösung vom Benutzer<br />

n Hauptsächlich geeignet <strong>für</strong> Bedarfsberichte<br />

n Sorgfältige Informationsbedarfsermittlung im Vorfeld notwendig, um System<br />

handhabbar zu halten (evtl. nur standardisierte Fragen?)<br />

<br />

¨ Dialogsysteme<br />

n Im Dialog (einfachster Fall: Anfrage beim Controller persönlich)<br />

n Z. B. Prognose- oder Simulationsmodelle unter Rückgriff auf Datenbanken und<br />

Modellbanken<br />

n Sehr flexibel<br />

<strong>Controlling</strong> WS 2013/14<br />

62<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Zusammenhang zwischen Merkmalen des Informationsbedarfs<br />

und Merkmalen von Berichten (Quelle: Küpper et al., 2012, in Anlehnung an Koch, 1994)<br />

Ziele der<br />

Unter nehmung<br />

Best immungs größen des Informationsbedarfs<br />

Gestaltung der<br />

Führungsteilsy<br />

steme<br />

Verhaltens eigens chaf ten<br />

der Empfänger<br />

Verw endbarkeit v on Informati onen<br />

Ex terne<br />

Bedi ngungen<br />

Merkmale<br />

des Informationsbedarfs<br />

Beric ht sz wecke<br />

Wa s? Wi e? Wa n n? We r ?<br />

<strong>Controlling</strong> WS 2013/14<br />

63<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Merkmale zur Kennzeichnung und Gestaltung von Berichten<br />

(Quelle: Küpper et al., 2012, in Anlehnung an Koch, 1994)<br />

Informations gegenst and<br />

Aussagen<br />

- der Beric hts informat ionen<br />

- der Vergleic hsinformationen<br />

Genauigkeit<br />

Anzahl<br />

Verdicht ungsgrad<br />

inhaltlich<br />

Übersichtlichkeit<br />

Darst ellungsform<br />

Art der Ers tellung<br />

Übermit tlungs medium<br />

fo rmal<br />

Berichtszwe<br />

ck<br />

zeitlich<br />

personal<br />

Berichtsz eitraum<br />

Berichtst ermin<br />

Sender<br />

Empfänger<br />

<strong>Controlling</strong> WS 2013/14<br />

64<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Auszug aus einem Monatsbericht eines Logistik-Unternehmens<br />

(Quelle: Weber/Schäffer, 2011, S. 243)<br />

<strong>Controlling</strong> WS 2013/14<br />

65<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Auszug aus einem Monatsbericht eines Elektronik-Unternehmens<br />

(Quelle: Weber/Schäffer, 2011, S. 242)<br />

<strong>Controlling</strong> WS 2013/14<br />

66<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Auszug aus einem Monatsbericht eines Chemie-Unternehmens<br />

(Quelle: Weber/Schäffer, 2011, S. 230)<br />

<strong>Controlling</strong> WS 2013/14<br />

67<br />

© Gunther Friedl

2.4 Informationsübermittlung durch das Berichtswesen<br />

Auszug aus einem Monatsbericht der Telekom (fiktive<br />

Zahlenwerte)<br />

(Quelle: Weber/Schäffer, 2011, S. 231)<br />

<strong>Controlling</strong> WS 2013/14<br />

68<br />

© Gunther Friedl

Kapitel 3: Koordination der Planung im Führungssystem<br />

3.1 Beziehungen zwischen Planung und <strong>Controlling</strong><br />

Kapitel 3<br />

3.2 Kennzeichnung betrieblicher Planungssysteme<br />

3.3 Koordination von Planungsgegenständen und<br />

-bereichen<br />

<strong>Controlling</strong> WS 2013/14<br />

69<br />

© Gunther Friedl

3.1 Beziehungen zwischen Planung und <strong>Controlling</strong><br />

Kennzeichnung der Planung<br />

¨ Beziehungen zwischen Planung und <strong>Controlling</strong> <br />

n Planung = Gedankliche Vorwegnahme künftigen Handelns<br />

<br />

¨ Merkmale von Planungsprozessen <br />

n Unsicherheit: Planung beruht auf Prognosen (Zukunftsbezug)<br />

n Komplexität: komplexes Entscheidungsfeld aufgrund einer Vielzahl denkbarer<br />

Alternativen und Umweltsituationen.<br />

è Mit der Konstruktion von Entscheidungsmodellen, die sich auf die wichtigsten<br />

Tatbestände konzentrieren, versucht man die Problemkomplexität zu reduzieren<br />

n Kollektiver Prozess<br />

<br />

¨ Abgrenzung zum <strong>Controlling</strong><br />

n Gegenstand des <strong>Controlling</strong> ist die Koordination der Planung, insbesondere die<br />

Koordination der Planziele, der Planungsträger, der Planungsprozesse und der<br />

Planungsgegenstände und -ebenen<br />

<strong>Controlling</strong> WS 2013/14<br />

70<br />

© Gunther Friedl

Kapitel 3: Koordination der Planung im Führungssystem<br />

3.1 Beziehungen zwischen Planung und <strong>Controlling</strong><br />

Kapitel 3<br />

3.2 Kennzeichnung betrieblicher Planungssysteme<br />

3.3 Koordination von Planungsgegenständen und<br />

-bereichen<br />

<strong>Controlling</strong> WS 2013/14<br />

71<br />

© Gunther Friedl

3.2 Kennzeichnung betrieblicher Planungssysteme<br />

Elemente eines Planungssystems<br />

(Quelle: Küpper et al., 2012, S. 134) <br />

Inputvariablen<br />

Prozeßvariablen<br />

Outputvariablen<br />

o Planungsträger<br />

o Planziele<br />

o organisatorische Regelungen<br />

o Planungsinformationen<br />

o Zielbildung<br />

o Pr oblemfeststellung<br />

o Alternativensuche<br />

o Pr ognose<br />

o Alternativenbewertung<br />

o Entscheidungsakt<br />

o Pläne<br />

¨ Die Prozessvariablen bilden auch die Phasen eines Planungsprozesses<br />

<strong>Controlling</strong> WS 2013/14<br />

72<br />

© Gunther Friedl

3.2 Kennzeichnung betrieblicher Planungssysteme<br />

Eigenschaften von Planungssystemen<br />

(Quelle: Küpper et al., 2012, S. 136) <br />

<strong>Controlling</strong> WS 2013/14<br />

73<br />

© Gunther Friedl

3.2 Kennzeichnung betrieblicher Planungssysteme<br />

Bestandteile und ihre Beziehungen<br />

innerhalb eines Planungssystems<br />

Preis- und Absatzplanung<br />

Bestandsplanung<br />

¨ Die Absatzplanung bestimmt den<br />

Bedarf an Produkten, dieser<br />

wiederum die Produktionsplanung etc.<br />

¨ Es bestehen auch Interdependenzen<br />

(= wechselseitige Abhängigkeiten)<br />

zwischen den einzelnen<br />

Teilplanungen<br />

Bsp.: Der Finanzierungsbedarf hängt<br />

(u. a.) vom Investitionsbedarf ab.<br />

Dieser wird durch das Verhältnis<br />

zwischen benötigter und<br />

vorhandener Kapazität mitbestimmt.<br />

Diese hängt (u. a.) von der Produktionsplanung<br />

ab. Die optimale Produktion<br />

wird wiederum durch Kapazitäts- und<br />

Finanzierungsbeschränkungen<br />

mitbestimmt.<br />

Arbeitsplanung<br />

Personalplanung<br />

Einnahmenplanung<br />

Bedarfsplanung<br />

Produktionsplanung<br />

(Kapazit‰tsplanung)<br />

Investitionsplanung<br />

Aufwands- bzw.<br />

Kostenplanung<br />

Ausgabenplanung<br />

Beschaffungsplanung<br />

Bil. bzw. kalk.<br />

Erfolgsplanung<br />

Erlˆ s- bzw. Ertragsplanung<br />

Forderungsplanung<br />

Verbindlichkeitsplanung<br />

Finanzierungsplanung<br />

Finanzplanung<br />

<strong>Controlling</strong> WS 2013/14<br />

74<br />

© Gunther Friedl

3.2 Kennzeichnung betrieblicher Planungssysteme<br />

Ebenen eines Planungssystems (1/2)<br />

(Quelle: Küpper et al., 2012, S. 137)<br />

Str ategisch e Planu ng<br />

Taktische Planung<br />

Op er ative Planu ng<br />

Planungs-<br />

langfristig<br />

mittelfristig<br />

kurzfristig<br />

horizont<br />

von 5 bis über 10 Jahre<br />

bis ca. 5 Jahre<br />

bis 1 Jahr und kürzer<br />

Zielgrößen<br />

qualitative Zielgrößen<br />

eher quantitative Zielgrößen<br />

quantitative Zielgrößen<br />

- Erfolgspotentiale<br />

- Produktziele<br />

- Produktionsziele<br />

. opt. Kapazitätsauslastung<br />

. Kostenminimierung<br />

. Durchlaufzeitenminimierung<br />

- Bestimmungsgrößen<br />

des Gewinns<br />

- mehrperiodige Erfolgsziele<br />

. Kapitalwert<br />

. Endwert<br />

. interner Zinsfuß<br />

- einperiodige und stück -<br />

bezogene Erfolgsziele<br />

. Periodengewinn<br />

. Periodendeck ungsbeitrag<br />

. Stückgewinn<br />

. Stückdeckungsbeitrag<br />

- Erhaltung der Zahlungsfähigkeit<br />

- Sicherung der Tages,<br />

Monats-, Jahresliquidität<br />

Variablen - Produkt- und<br />

Marktstrategien<br />

und<br />

Alternativen<br />

- Gesc häftsfelder<br />

- Standorte<br />

<strong>Controlling</strong> WS 2013/14<br />

Charakte- - gesamtunternehmens-<br />

- quantitatives und<br />

qualitatives Produktions-<br />

programm<br />

- Investitions- und<br />

Finanzierungsprogramme<br />

- Personalausstattung<br />

75<br />

- funktionsbezogen<br />

- Ablaufplanung<br />

- Losgrößenplanung<br />

- Bestellmengenplanung<br />

- Kapazitätsabstimm ung<br />

- Personaleinsatzplanung<br />

© Gunther Friedl<br />

- durchführungsbezogen

Zielgrößen<br />

qualitative Zielgrößen<br />

- langfrist ige Rahmen-<br />

- planung Produkt- und<br />

Mark tstrategien<br />

eher quantitative Zielgrößen<br />

quantitativ e Zielgrößen<br />

- Erfolgspotentiale - Produktziele<br />

3.2 Kennzeichnung betrieblicher Planungssysteme<br />

- Best immungsgrößen<br />

Ebenen eines des Planungssystems Gewinns<br />

. Kapitalwert (2/2)<br />

(Quelle: Küpper et al., 2012, S. 137)<br />

St r ate gis ch e Planu ng<br />

- mehrperiodige Erfolgsziele<br />

. Endwert<br />

. interner Zinsfuß<br />

- Erhaltung Taktische der Planung Zahlungsfähigkeit<br />

- Produktionsziele<br />

. opt. Kapazitäts auslastung<br />

. Kostenminimierung<br />

. Durchlaufzeitenminimierung<br />

- einperiodige und stückbezogene<br />

Erfolgsziele<br />

. Periodengewinn<br />

. Periodendeck ungsbeitrag<br />

. Stückgewinn<br />

. Stückdec kungsbeit rag<br />

- Sicherung Op erative der Planu Tages, ng<br />

Monats-, J ahres liquidität<br />

Planungs-<br />

Variablen<br />

horizont und<br />

Zielgrößen<br />

Alternativen<br />

Charakteristische<br />

Merkmale<br />

Variablen<br />

und<br />

Alternativen<br />

langfristig - Produkt- und<br />

Mark tstrategien<br />

von 5 bis über 10 Jahre<br />

- Gesc häftsfelder<br />

qualitative Zielgrößen<br />

- Standorte<br />

- Erfolgspotentiale<br />

- gesamtunternehmensbezogen<br />

-<br />

Best<br />

hohes<br />

immungsgrößen<br />

Abs trak tionsniveau<br />

des Gewinns<br />

- großer Planungsumfang,<br />

geringe<br />

Detailliertheit und<br />

Vollständigkeit<br />

- qualitative Aus ric ht ung<br />

- Gesc häftsfelder<br />

- Standorte<br />

<strong>Controlling</strong> WS 2013/14<br />

Charakte- - gesamtunternehmens-<br />

mittelfristig<br />

- quantitativ es und<br />

qualitatives Produkt ions-<br />

bis ca. 5 Jahre<br />

programm<br />

eher - Investitions- quantitative undZielgrößen<br />

Finanzierungsprogramme<br />

Produktziele<br />

- Personalausst att ung<br />

- funktionsbezogen<br />

-<br />

mehrperiodige<br />

mitt leres Abstraktions<br />

Erfolgsziele<br />

-<br />

.<br />

niveau<br />

Kapitalwert<br />

- . mitt Endwert lerer Planungsumfang,<br />

interner zunehmende<br />

Zinsfuß<br />

.<br />

Detailliertheit und<br />

Vollständigkeit<br />

- stärker quantitative<br />

- Erhaltung Ausrichtung der Zahlungsfähigkeit<br />

- inhaltliche Konkretisierung<br />

- der quantitativ strategisc es und hen Planung<br />

qualitatives Produkt ions-<br />

programm<br />

- Investitions- und<br />

Finanzierungsprogramme<br />

- Personalausst att ung<br />

76<br />

- funktionsbezogen<br />

kurzfristig - Ablaufplanung<br />

bis - Losgrößenplanung<br />

1 J ahr und kürzer<br />

quantitativ<br />

- Bestellmengenplanung<br />

e Zielgrößen<br />

- Kapazitäts abstimm ung<br />

Produktionsziele<br />

-<br />

.<br />

Personaleinsatzplanung<br />

opt. Kapazitäts auslastung<br />

. Kostenminimierung<br />

-<br />

.<br />

durc<br />

Durchlaufzeitenhführungsbez<br />

ogen<br />

minimierung<br />

-<br />

einperiodige<br />

niedriges Abstraktionsund<br />

stückbezogene<br />

Erfolgsziele<br />

niveau<br />

- . geringer Periodengewinn Planungsumfang,<br />

Periodendeck hohe ungs-<br />

.<br />

Detailliertheit beitrag und<br />

. Vollst Stückgewinn ändigk eit<br />

. Stückdec kungsbeit rag<br />

- quantitativ e Ausrichtung<br />

- Sicherung der Tages,<br />

Monats-, J ahres liquidität<br />

- Umsetzung der taktischen<br />

- Planung Ablaufplanung in konk rete<br />

Durchführungspläne<br />

- Losgrößenplanung<br />

- Bestellmengenplanung<br />

- Kapazitäts abstimm ung<br />

- Personaleinsatzplanung<br />

© Gunther Friedl<br />

- durc hführungsbez ogen

Kapitel 3: Koordination der Planung im Führungssystem<br />

3.1 Beziehungen zwischen Planung und <strong>Controlling</strong><br />

Kapitel 3<br />

3.2 Kennzeichnung betrieblicher Planungssysteme<br />

3.3 Koordination von Planungsgegenständen und<br />

-bereichen<br />

<strong>Controlling</strong> WS 2013/14<br />

77<br />

© Gunther Friedl

3.3 Koordination von Planungsgegenständen und -bereichen<br />

Instrumente zur Koordination der strategischen Planung:<br />

Qualitative Koordinationsinstrumente (1/4)<br />

¨ BCG-Matrix (Boston Consulting Group): Marktanteils-Marktwachstums-Portfolio<br />

<br />

n Instrument zur Analyse und Steuerung des Produktportfolios<br />

n Koordination der strategischen<br />

Geschäftseinheiten (SGE):<br />

effiziente Mittelverwendung?<br />

n Gestaltung eines Zielportfolios<br />

durch Festlegung von Strategien<br />

<strong>für</strong> die einzelnen SGE<br />

(Ausgewogenheit è Koordination)<br />

n Gegenüberstellung des<br />

Zielportfolios mit dem<br />

Ist-Portfolio<br />

n Dient als Grundlage <strong>für</strong> die<br />

Programmplanung, Ressourcenplanung<br />

und Finanzplanung<br />

Marktwachstum<br />

niedrig hoch<br />

Nachwuchs-‐<br />

Produkte<br />

Problem-‐<br />

Produkte<br />

niedrig<br />

relativer Marktanteil<br />

Star-‐Produkte<br />

Cash-‐Produkte<br />

hoch<br />

<strong>Controlling</strong> WS 2013/14<br />

78<br />

© Gunther Friedl

3.3 Koordination von Planungsgegenständen und -bereichen<br />

Instrumente zur Koordination der strategischen Planung:<br />

Qualitative Koordinationsinstrumente (2/4)<br />

¨ Produktlebenszyklus<br />

<br />

n Idealtypischer<br />

Produktlebenszyklus<br />

mit vier Phasen<br />

<br />

n Abschätzung des<br />

Marktwachstums <strong>für</strong><br />

ein Produkt über<br />

den Produktlebenszyklus<br />

è Verwendung in<br />

BCG-Matrix<br />

positiv<br />

Einführungsphase Wachstumsphase Reifephase<br />

Um sa tz<br />

4 typische P hasen der Produktlebenskurve<br />

Sättigungs-/<br />

Rückgangsphase<br />

negativ<br />

Ca sh Fl ow<br />

Zeit<br />

<strong>Controlling</strong> WS 2013/14<br />

79<br />

© Gunther Friedl

3.3 Koordination von Planungsgegenständen und -bereichen<br />

Instrumente zur Koordination der strategischen Planung:<br />

Qualitative Koordinationsinstrumente (3/4)<br />

¨ Konzept der Erfahrungskurve zur Beurteilung der Marktanteile in der BCG-Matrix<br />

(siehe dazu Küpper et al., 2012, S. 161): <br />

n Lern- und Betriebsgrößeneffekte und technischer Fortschritt<br />

n Große Marktanteile führen zu einer gegenüber der Konkurrenz relativ hohen<br />

kumulierten Produktionsmenge è Kostenvorteile<br />

1 0<br />

8<br />

6<br />

4<br />

2<br />

k ( x )<br />

lo g k ( x )<br />

1 0<br />

8<br />

6<br />

4<br />

2<br />

0<br />

1 1 0 2 0 3 0 4 0 5 0<br />

x<br />

0<br />

1 2 4 6 8 1 0 2 0 4 0<br />

6 0 8 0 1 0 0<br />

l o<br />

g x<br />

<strong>Controlling</strong> WS 2013/14<br />

80<br />

© Gunther Friedl

3.3 Koordination von Planungsgegenständen und -bereichen<br />

Instrumente zur Koordination der strategischen Planung:<br />

Qualitative Koordinationsinstrumente (4/4)<br />

¨ Konzept der Erfahrungskurve<br />

DM/<br />

€/Stück<br />

neue<br />

Wett bewe rber<br />

PHASEN DER PREI SENTWICKLUNG<br />

Preis<br />

Entwicklung<br />

"Preis-Schirm"<br />

Preis-<br />

Einbruch<br />

Stabilität<br />

Kost en<br />

Kumuliert es Produk tionsvolumen<br />

<strong>Controlling</strong> WS 2013/14<br />

81<br />

© Gunther Friedl

3.3 Koordination von Planungsgegenständen und -bereichen<br />

Instrumente zur Koordination der strategischen Planung:<br />

Quantitative Koordinationsinstrumente<br />

¨ Quantitative Modelle zur simultanen strategischen Planung mehrerer Gegenstände<br />

und Bereiche:<br />

n Lineare und Nichtlineare Optimierungsmodelle <br />

n Gesamtunternehmensmodelle in Form von Simulationsmodellen<br />

<br />

¨ Zentrale Aufgabe: <br />

n Reduktion auf die maßgeblichen strategischen Variablen<br />

<br />

¨ Für die Eignung solcher Modelle wichtig: <br />

n Modell muss trotz Reduktion auf wenige Variablen noch ausreichend genaue<br />

Ergebnisse liefern<br />

n Wirkungen der verwendeten globalen Variablen auf Zahlungs- und Erfolgsgrößen<br />

müssen abschätzbar sein<br />

<strong>Controlling</strong> WS 2013/14<br />

82<br />

© Gunther Friedl

3.3 Koordination von Planungsgegenständen und -bereichen<br />

Instrumente zur Koordination der taktischen Planung (1/6)<br />

¨ Integrierte Modelle zur Abstimmung einzelner Unternehmensbereiche, z. B. zwischen<br />

Investition und Finanzierung, Investition und Produktion, Investition und Personal<br />

etc.<br />

<br />

¨ Es liegen häufig Sachinterdependenzen vor:<br />

<br />

n Ziel- bzw. Erfolgsinterdependenzen: Wirkung der einen Variable hängt von der<br />

Entscheidung über eine zweite Variable ab, z. B. wechselseitige Abhängigkeit<br />

von Preis- und Mengenpolitik bezüglich der Gewinnwirkung:<br />

G = E – K = p·x – (K f + k v·x)<br />

<br />

n Mittel- bzw. Ressourceninterdependenzen: Rückgriff auf die selben Mittel (z. B.<br />

eine Fabrik <strong>für</strong> mehrere Produkte, zwei Produkte benötigen denselben Rohstoff<br />

etc.)<br />

<br />

n Risikointerdependenzen: Risiko in einem Bereich kann nicht unabhängig von<br />

Risiko in einem zweiten Bereich gesehen werden (bedingte Wahrscheinlichkeiten) <br />

<strong>Controlling</strong> WS 2013/14<br />

83<br />

© Gunther Friedl

3.3 Koordination von Planungsgegenständen und -bereichen<br />

Instrumente zur Koordination der taktischen Planung (2/6)<br />

¨ Erfassung von Sachinterdependenzen in einem integrierten Optimierungs- und<br />

Simulationsmodell<br />

<br />

¨ Beispiel: Modell zur Abstimmung von Investitions- und Produktionsprogrammplanung:<br />

<br />

n Isolierte Zielfunktion <strong>für</strong> Produktionsprogrammentscheidung (Unterstellung, dass<br />

Investitionsentscheidung bereits getroffen ist è Kapazität B ist fix):<br />

Maximierung des Barwertes der Ein- und Auszahlungen<br />

Z<br />

( P )<br />

=<br />

∑( p − )<br />

i<br />

ki<br />

i,<br />

t<br />

⋅ x<br />

it<br />

⋅ q<br />

−t<br />

n Max. Produktionsmenge einer Periode ist durch Anzahl der Maschinen begrenzt<br />

∑<br />

a ⋅ x<br />

i<br />

it<br />

≤ B<br />

x it<br />

≥ 0<br />

∀i,t<br />

∀t<br />

<strong>Controlling</strong> WS 2013/14<br />

84<br />

© Gunther Friedl

3.3 Koordination von Planungsgegenständen und -bereichen<br />

Instrumente zur Koordination der taktischen Planung (3/6)<br />

n Isolierte Zielfunktion <strong>für</strong> Investitionsentscheidung (Unterstellung, dass bei<br />

gegebener Investitionshöhe ein bestimmtes Produktionsprogramm feststeht, das<br />

zu eindeutigen Zahlungen führt):<br />

Maximierung des Barwertes der Ein- und Auszahlungen<br />

Z<br />

( I )<br />

= ∑ E<br />

t<br />

t<br />

−t<br />

( I) ⋅ q − A ⋅ I<br />

n Investitionsmöglichkeiten (neue Maschinen) durch Budgetbedingung beschränkt<br />

A ⋅ I ≤ K<br />

I ≥ 0 I<br />

ganzzahlig<br />

<strong>Controlling</strong> WS 2013/14<br />

85<br />