Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

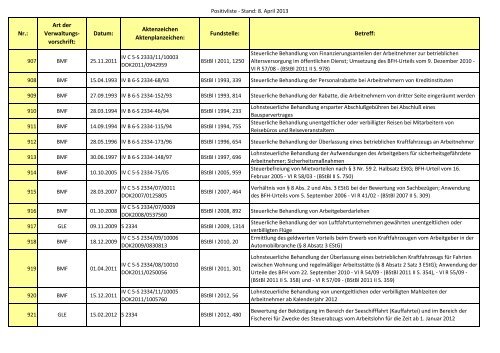

<strong>Positivliste</strong> - Stand: 8. April 2013<br />

Nr.:<br />

Art <strong>der</strong><br />

Verwaltungsvorschrift:<br />

Datum:<br />

Aktenzeichen<br />

Aktenplanzeichen:<br />

F<strong>und</strong>stelle:<br />

Betreff:<br />

907 <strong>BMF</strong> 25.11.2011<br />

IV C 5-S 2333/11/10003<br />

DOK2011/0942959<br />

BStBl I 2011, 1250<br />

Steuerliche Behandlung von Finanzierungsanteilen <strong>der</strong> Arbeitnehmer zur betrieblichen<br />

Altersversorgung im öffentlichen Dienst; Umsetzung des BFH-Urteils vom 9. Dezember 2010 -<br />

VI R 57/08 - (BStBl 2011 II S. 978)<br />

908 <strong>BMF</strong> 15.04.1993 IV B 6-S 2334-68/93 BStBl I 1993, 339 Steuerliche Behandlung <strong>der</strong> Personalrabatte bei Arbeitnehmern von Kreditinstituten<br />

909 <strong>BMF</strong> 27.09.1993 IV B 6-S 2334-152/93 BStBl I 1993, 814 Steuerliche Behandlung <strong>der</strong> Rabatte, die Arbeitnehmern von dritter Seite eingeräumt werden<br />

910 <strong>BMF</strong> 28.03.1994 IV B 6-S 2334-46/94 BStBl I 1994, 233<br />

911 <strong>BMF</strong> 14.09.1994 IV B 6-S 2334-115/94 BStBl I 1994, 755<br />

Lohnsteuerliche Behandlung ersparter Abschlußgebühren bei Abschluß eines<br />

Bausparvertrages<br />

Steuerliche Behandlung unentgeltlicher o<strong>der</strong> verbilligter Reisen bei Mitarbeitern von<br />

Reisebüros <strong>und</strong> Reiseveranstaltern<br />

912 <strong>BMF</strong> 28.05.1996 IV B 6-S 2334-173/96 BStBl I 1996, 654 Steuerliche Behandlung <strong>der</strong> Überlassung eines betrieblichen Kraftfahrzeugs an Arbeitnehmer<br />

913 <strong>BMF</strong> 30.06.1997 IV B 6-S 2334-148/97 BStBl I 1997, 696<br />

914 <strong>BMF</strong> 10.10.2005 IV C 5-S 2334-75/05 BStBl I 2005, 959<br />

Lohnsteuerliche Behandlung <strong>der</strong> Aufwendungen des Arbeitgebers für sicherheitsgefährdete<br />

Arbeitnehmer; Sicherheitsmaßnahmen<br />

Steuerbefreiung von Mietvorteilen nach § 3 Nr. 59 2. Halbsatz EStG; BFH-Urteil vom 16.<br />

Februar 2005 - VI R 58/03 - (BStBl II S. 750)<br />

915 <strong>BMF</strong> 28.03.2007<br />

IV C 5-S 2334/07/0011<br />

DOK2007/0125805<br />

BStBl I 2007, 464<br />

Verhältnis von § 8 Abs. 2 <strong>und</strong> Abs. 3 EStG bei <strong>der</strong> Bewertung von Sachbezügen; Anwendung<br />

des BFH-Urteils vom 5. September 2006 - VI R 41/02 - (BStBl 2007 II S. 309)<br />

916 <strong>BMF</strong> 01.10.2008<br />

IV C 5-S 2334/07/0009<br />

DOK2008/0537560<br />

BStBl I 2008, 892<br />

917 GLE 09.11.2009 S 2334 BStBl I 2009, 1314<br />

918 <strong>BMF</strong> 18.12.2009<br />

IV C 5-S 2334/09/10006<br />

DOK2009/0830813<br />

BStBl I 2010, 20<br />

Steuerliche Behandlung von Arbeitgeberdarlehen<br />

Steuerliche Behandlung <strong>der</strong> von Luftfahrtunternehmen gewährten unentgeltlichen o<strong>der</strong><br />

verbilligten Flüge<br />

Ermittlung des geldwerten Vorteils beim Erwerb von Kraftfahrzeugen vom Arbeitgeber in <strong>der</strong><br />

Automobilbranche (§ 8 Absatz 3 EStG)<br />

919 <strong>BMF</strong> 01.04.2011<br />

IV C 5-S 2334/08/10010<br />

DOK2011/0250056<br />

BStBl I 2011, 301<br />

Lohnsteuerliche Behandlung <strong>der</strong> Überlassung eines betrieblichen Kraftfahrzeugs für Fahrten<br />

zwischen Wohnung <strong>und</strong> regelmäßiger Arbeitsstätte (§ 8 Absatz 2 Satz 3 EStG); Anwendung <strong>der</strong><br />

Urteile des BFH vom 22. September 2010 - VI R 54/09 - (BStBl 2011 II S. 354), - VI R 55/09 -<br />

(BStBl 2011 II S. 358) <strong>und</strong> - VI R 57/09 - (BStBl 2011 II S. 359)<br />

920 <strong>BMF</strong> 15.12.2011<br />

IV C 5-S 2334/11/10005<br />

DOK2011/1005760<br />

BStBl I 2012, 56<br />

Lohnsteuerliche Behandlung von unentgeltlichen o<strong>der</strong> verbilligten Mahlzeiten <strong>der</strong><br />

Arbeitnehmer ab Kalen<strong>der</strong>jahr 2012<br />

921 GLE 15.02.2012 S 2334 BStBl I 2012, 480<br />

Bewertung <strong>der</strong> Beköstigung im Bereich <strong>der</strong> Seeschifffahrt (Kauffahrtei) <strong>und</strong> im Bereich <strong>der</strong><br />

Fischerei für Zwecke des Steuerabzugs vom Arbeitslohn für die Zeit ab 1. Januar 2012