4. Konzept zur analytischen Rekonstruktion und zur Beurteilung von ...

4. Konzept zur analytischen Rekonstruktion und zur Beurteilung von ... 4. Konzept zur analytischen Rekonstruktion und zur Beurteilung von ...

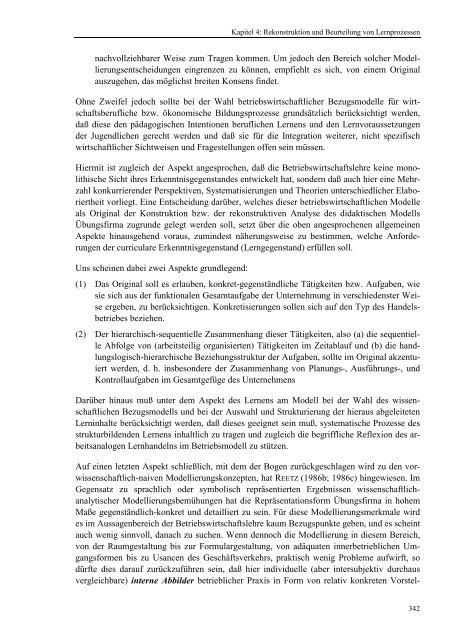

Kapitel 4: Rekonstruktion und Beurteilung von Lernprozessen Sichtweise der Betriebswirtschaftslehre nicht vereinbar sei mit der Perspektive, den Interessen und den Qualifizierungsbedürfnissen zukünftig abhängig Beschäftigter. Belegen ließe sich dies etwa durch die Ausblendung soziologischer, arbeitnehmerorientierter oder konsumentenorientierter Perspektiven in der Betriebswirtschaftslehre. Auf der Grundlage solcher Überlegungen sind im Bereich des Wirtschaftslehreunterrichts die Konzepte der “komplexen didaktischen Reduktion“ (vgl. HAUPTMEIER/KELL/LIPSMEIER 1975; KELL/KUTSCHA 1977) entwickelt worden, denen in unserem Gegenstandsbereich das in der folgenden Abbildung 48 dargestellte „wissenschaftsorientiert-polygene Modellierungskonzept“ entspräche: C: wissenschaftsorientiert-polygenes Modellierungskonzept Realitätsbereich intersubjektive Rekonstruktion curriculare Integration Reifikation Realitätsbereich BWL B BWL A Soz.-Wiss. C O O M M M BWL-Modell A BWL-Modell B Soz.-Wiss. Modell C O O O M M Lerngegenstand: Integrations- Modell M O M didaktisches Modell Übungsfirma Erkenntnisobjekt Abbildung 48: wissenschaftsorientiert-polygenes Modellierungskonzept So zutreffend und nachvollziehbar derartige Einwände und Anregungen insgesamt auch sein mögen (vgl. ACHTENHAGEN et al. 1992, S. 68ff.; vgl. auch MÖHLENBROCK 1979), so läßt sich unsere Entscheidung für ein - gegebenenfalls zu ergänzendes - betriebswirtschaftliches Ausgangsmodell doch durch drei Argumente rechtfertigen: (1) Unter pragmatischem Aspekt bietet sich derzeit keine praktikable Alternative an. Unseres Wissens gibt es keine mehrperspektivisch-integrative Gesamtkonzeption zur Abbildung des Systems Betrieb, die dem Elaboriertheitsgrad betriebswirtschaftlicher Theorie nahekommt. Dies im Rahmen einer Fachdidaktik umfassend leisten zu wollen, wäre vermessen und angesichts der Stellenwert wissenschaftsorientierten Lernens auch curriculumtheoretisch nicht vertretbar. (2) Es ist eine curriculare Rahmenbedingung, daß der Wirtschaftslehreunterricht auf der Grundlage wirtschaftswissenschaftlicher Theorie zu erfolgen hat. Dies eröffnet durchaus die Möglichkeit der Perspektivausweitung und Relativierung, setzt aber dennoch voraus, betriebswirtschaftliche Realitätsabbildungen als Ausgangspunkt zur Kenntnis zu nehmen. Dies scheint uns auch deshalb geboten, um ein systematisch bedingtes, unkontrolliertes Auseinanderfallen von Erkenntnisobjekt (im Sinne der BWL) und Erfahrungsgegenstand (unterrichtliches Modellunternehmen) zu vermeiden. (3) Der Ort curricularer und didaktisch motivierter Modifikationen ist nicht primär die Konstitution des Originals, sondern die Transformation des Originals in das Modell für den Unterricht. An dieser Stelle können und müssen spezifisch pädagogische Intentionen in 341

Kapitel 4: Rekonstruktion und Beurteilung von Lernprozessen nachvollziehbarer Weise zum Tragen kommen. Um jedoch den Bereich solcher Modellierungsentscheidungen eingrenzen zu können, empfiehlt es sich, von einem Original auszugehen, das möglichst breiten Konsens findet. Ohne Zweifel jedoch sollte bei der Wahl betriebswirtschaftlicher Bezugsmodelle für wirtschaftsberufliche bzw. ökonomische Bildungsprozesse grundsätzlich berücksichtigt werden, daß diese den pädagogischen Intentionen beruflichen Lernens und den Lernvoraussetzungen der Jugendlichen gerecht werden und daß sie für die Integration weiterer, nicht spezifisch wirtschaftlicher Sichtweisen und Fragestellungen offen sein müssen. Hiermit ist zugleich der Aspekt angesprochen, daß die Betriebswirtschaftslehre keine monolithische Sicht ihres Erkenntnisgegenstandes entwickelt hat, sondern daß auch hier eine Mehrzahl konkurrierender Perspektiven, Systematisierungen und Theorien unterschiedlicher Elaboriertheit vorliegt. Eine Entscheidung darüber, welches dieser betriebswirtschaftlichen Modelle als Original der Konstruktion bzw. der rekonstruktiven Analyse des didaktischen Modells Übungsfirma zugrunde gelegt werden soll, setzt über die oben angesprochenen allgemeinen Aspekte hinausgehend voraus, zumindest näherungsweise zu bestimmen, welche Anforderungen der curriculare Erkenntnisgegenstand (Lerngegenstand) erfüllen soll. Uns scheinen dabei zwei Aspekte grundlegend: (1) Das Original soll es erlauben, konkret-gegenständliche Tätigkeiten bzw. Aufgaben, wie sie sich aus der funktionalen Gesamtaufgabe der Unternehmung in verschiedenster Weise ergeben, zu berücksichtigen. Konkretisierungen sollen sich auf den Typ des Handelsbetriebes beziehen. (2) Der hierarchisch-sequentielle Zusammenhang dieser Tätigkeiten, also (a) die sequentielle Abfolge von (arbeitsteilig organisierten) Tätigkeiten im Zeitablauf und (b) die handlungslogisch-hierarchische Beziehungsstruktur der Aufgaben, sollte im Original akzentuiert werden, d. h. insbesondere der Zusammenhang von Planungs-, Ausführungs-, und Kontrollaufgaben im Gesamtgefüge des Unternehmens Darüber hinaus muß unter dem Aspekt des Lernens am Modell bei der Wahl des wissenschaftlichen Bezugsmodells und bei der Auswahl und Strukturierung der hieraus abgeleiteten Lerninhalte berücksichtigt werden, daß dieses geeignet sein muß, systematische Prozesse des strukturbildenden Lernens inhaltlich zu tragen und zugleich die begriffliche Reflexion des arbeitsanalogen Lernhandelns im Betriebsmodell zu stützen. Auf einen letzten Aspekt schließlich, mit dem der Bogen zurückgeschlagen wird zu den vorwissenschaftlich-naiven Modellierungskonzepten, hat REETZ (1986b; 1986c) hingewiesen. Im Gegensatz zu sprachlich oder symbolisch repräsentierten Ergebnissen wissenschaftlichanalytischer Modellierungsbemühungen hat die Repräsentationsform Übungsfirma in hohem Maße gegenständlich-konkret und detailliert zu sein. Für diese Modellierungsmerkmale wird es im Aussagenbereich der Betriebswirtschaftslehre kaum Bezugspunkte geben, und es scheint auch wenig sinnvoll, danach zu suchen. Wenn dennoch die Modellierung in diesem Bereich, von der Raumgestaltung bis zur Formulargestaltung, von adäquaten innerbetrieblichen Umgangsformen bis zu Usancen des Geschäftsverkehrs, praktisch wenig Probleme aufwirft, so dürfte dies darauf zurückzuführen sein, daß hier individuelle (aber intersubjektiv durchaus vergleichbare) interne Abbilder betrieblicher Praxis in Form von relativ konkreten Vorstel- 342

- Seite 111 und 112: Kapitel 4: Zur Rekonstruktion und B

- Seite 113 und 114: Kapitel 4: Zur Rekonstruktion und B

- Seite 115 und 116: Kapitel 4: Zur Rekonstruktion und B

- Seite 117 und 118: Kapitel 4: Zur Rekonstruktion und B

- Seite 119 und 120: Kapitel 4: Zur Rekonstruktion und B

- Seite 121 und 122: Kapitel 4: Zur Rekonstruktion und B

- Seite 123 und 124: Kapitel 4: Zur Rekonstruktion und B

- Seite 125 und 126: Kapitel 4: Rekonstruktion und Beurt

- Seite 127 und 128: Kapitel 4: Rekonstruktion und Beurt

- Seite 129 und 130: Kapitel 4: Rekonstruktion und Beurt

- Seite 131 und 132: Kapitel 4: Rekonstruktion und Beurt

- Seite 133 und 134: Kapitel 4: Rekonstruktion und Beurt

- Seite 135 und 136: Kapitel 4: Rekonstruktion und Beurt

- Seite 137 und 138: Kapitel 4: Rekonstruktion und Beurt

- Seite 139 und 140: Kapitel 4: Rekonstruktion und Beurt

- Seite 141 und 142: Kapitel 4: Rekonstruktion und Beurt

- Seite 143 und 144: Kapitel 4: Rekonstruktion und Beurt

- Seite 145 und 146: Kapitel 4: Rekonstruktion und Beurt

- Seite 147 und 148: Kapitel 4: Rekonstruktion und Beurt

- Seite 149 und 150: Kapitel 4: Rekonstruktion und Beurt

- Seite 151 und 152: Kapitel 4: Rekonstruktion und Beurt

- Seite 153 und 154: Kapitel 4: Rekonstruktion und Beurt

- Seite 155 und 156: Kapitel 4: Rekonstruktion und Beurt

- Seite 157 und 158: Kapitel 4: Rekonstruktion und Beurt

- Seite 159 und 160: Kapitel 4: Rekonstruktion und Beurt

- Seite 161: Kapitel 4: Rekonstruktion und Beurt

- Seite 165 und 166: Kapitel 4: Rekonstruktion und Beurt

- Seite 167 und 168: Kapitel 4: Rekonstruktion und Beurt

- Seite 169 und 170: Kapitel 4: Rekonstruktion und Beurt

- Seite 171 und 172: Kapitel 4: Rekonstruktion und Beurt

- Seite 173 und 174: Kapitel 4: Rekonstruktion und Beurt

- Seite 175 und 176: Kapitel 4: Rekonstruktion und Beurt

- Seite 177 und 178: Kapitel 4: Rekonstruktion und Beurt

- Seite 179 und 180: Kapitel 4: Rekonstruktion und Beurt

- Seite 181 und 182: Kapitel 4: Rekonstruktion und Beurt

- Seite 183 und 184: Kapitel 4: Rekonstruktion und Beurt

- Seite 185 und 186: Kapitel 4: Rekonstruktion und Beurt

- Seite 187 und 188: Kapitel 4: Rekonstruktion und Beurt

- Seite 189 und 190: Kapitel 4: Rekonstruktion und Beurt

- Seite 191 und 192: Kapitel 4: Rekonstruktion und Beurt

- Seite 193 und 194: Kapitel 4: Rekonstruktion und Beurt

- Seite 195 und 196: Kapitel 4: Rekonstruktion und Beurt

- Seite 197 und 198: Kapitel 4: Rekonstruktion und Beurt

- Seite 199 und 200: Kapitel 4: Rekonstruktion und Beurt

- Seite 201 und 202: Kapitel 4: Rekonstruktion und Beurt

- Seite 203 und 204: Kapitel 4: Rekonstruktion und Beurt

- Seite 205 und 206: Kapitel 4: Rekonstruktion und Beurt

- Seite 207 und 208: Kapitel 4: Rekonstruktion und Beurt

- Seite 209 und 210: Kapitel 4: Rekonstruktion und Beurt

Kapitel 4: <strong>Rekonstruktion</strong> <strong>und</strong> <strong>Beurteilung</strong> <strong>von</strong> Lernprozessen<br />

nachvollziehbarer Weise zum Tragen kommen. Um jedoch den Bereich solcher Modellierungsentscheidungen<br />

eingrenzen zu können, empfiehlt es sich, <strong>von</strong> einem Original<br />

auszugehen, das möglichst breiten Konsens findet.<br />

Ohne Zweifel jedoch sollte bei der Wahl betriebswirtschaftlicher Bezugsmodelle für wirtschaftsberufliche<br />

bzw. ökonomische Bildungsprozesse gr<strong>und</strong>sätzlich berücksichtigt werden,<br />

daß diese den pädagogischen Intentionen beruflichen Lernens <strong>und</strong> den Lernvoraussetzungen<br />

der Jugendlichen gerecht werden <strong>und</strong> daß sie für die Integration weiterer, nicht spezifisch<br />

wirtschaftlicher Sichtweisen <strong>und</strong> Fragestellungen offen sein müssen.<br />

Hiermit ist zugleich der Aspekt angesprochen, daß die Betriebswirtschaftslehre keine monolithische<br />

Sicht ihres Erkenntnisgegenstandes entwickelt hat, sondern daß auch hier eine Mehrzahl<br />

konkurrierender Perspektiven, Systematisierungen <strong>und</strong> Theorien unterschiedlicher Elaboriertheit<br />

vorliegt. Eine Entscheidung darüber, welches dieser betriebswirtschaftlichen Modelle<br />

als Original der Konstruktion bzw. der rekonstruktiven Analyse des didaktischen Modells<br />

Übungsfirma zugr<strong>und</strong>e gelegt werden soll, setzt über die oben angesprochenen allgemeinen<br />

Aspekte hinausgehend voraus, zumindest näherungsweise zu bestimmen, welche Anforderungen<br />

der curriculare Erkenntnisgegenstand (Lerngegenstand) erfüllen soll.<br />

Uns scheinen dabei zwei Aspekte gr<strong>und</strong>legend:<br />

(1) Das Original soll es erlauben, konkret-gegenständliche Tätigkeiten bzw. Aufgaben, wie<br />

sie sich aus der funktionalen Gesamtaufgabe der Unternehmung in verschiedenster Weise<br />

ergeben, zu berücksichtigen. Konkretisierungen sollen sich auf den Typ des Handelsbetriebes<br />

beziehen.<br />

(2) Der hierarchisch-sequentielle Zusammenhang dieser Tätigkeiten, also (a) die sequentielle<br />

Abfolge <strong>von</strong> (arbeitsteilig organisierten) Tätigkeiten im Zeitablauf <strong>und</strong> (b) die handlungslogisch-hierarchische<br />

Beziehungsstruktur der Aufgaben, sollte im Original akzentuiert<br />

werden, d. h. insbesondere der Zusammenhang <strong>von</strong> Planungs-, Ausführungs-, <strong>und</strong><br />

Kontrollaufgaben im Gesamtgefüge des Unternehmens<br />

Darüber hinaus muß unter dem Aspekt des Lernens am Modell bei der Wahl des wissenschaftlichen<br />

Bezugsmodells <strong>und</strong> bei der Auswahl <strong>und</strong> Strukturierung der hieraus abgeleiteten<br />

Lerninhalte berücksichtigt werden, daß dieses geeignet sein muß, systematische Prozesse des<br />

strukturbildenden Lernens inhaltlich zu tragen <strong>und</strong> zugleich die begriffliche Reflexion des arbeitsanalogen<br />

Lernhandelns im Betriebsmodell zu stützen.<br />

Auf einen letzten Aspekt schließlich, mit dem der Bogen <strong>zur</strong>ückgeschlagen wird zu den vorwissenschaftlich-naiven<br />

Modellierungskonzepten, hat REETZ (1986b; 1986c) hingewiesen. Im<br />

Gegensatz zu sprachlich oder symbolisch repräsentierten Ergebnissen wissenschaftlichanalytischer<br />

Modellierungsbemühungen hat die Repräsentationsform Übungsfirma in hohem<br />

Maße gegenständlich-konkret <strong>und</strong> detailliert zu sein. Für diese Modellierungsmerkmale wird<br />

es im Aussagenbereich der Betriebswirtschaftslehre kaum Bezugspunkte geben, <strong>und</strong> es scheint<br />

auch wenig sinnvoll, danach zu suchen. Wenn dennoch die Modellierung in diesem Bereich,<br />

<strong>von</strong> der Raumgestaltung bis <strong>zur</strong> Formulargestaltung, <strong>von</strong> adäquaten innerbetrieblichen Umgangsformen<br />

bis zu Usancen des Geschäftsverkehrs, praktisch wenig Probleme aufwirft, so<br />

dürfte dies darauf <strong>zur</strong>ückzuführen sein, daß hier individuelle (aber intersubjektiv durchaus<br />

vergleichbare) interne Abbilder betrieblicher Praxis in Form <strong>von</strong> relativ konkreten Vorstel-<br />

342