Vorlesung 4.12.2013

Vorlesung 4.12.2013

Vorlesung 4.12.2013

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

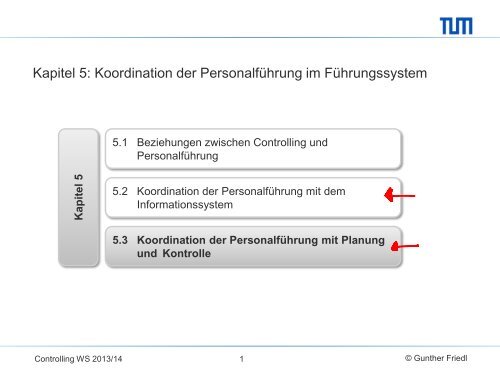

Kapitel 5<br />

Kapitel 5: Koordination der Personalführung im Führungssystem<br />

5.1 Beziehungen zwischen Controlling und<br />

Personalführung<br />

5.2 Koordination der Personalführung mit dem<br />

Informationssystem<br />

5.3 Koordination der Personalführung mit Planung<br />

und Kontrolle<br />

Controlling WS 2013/14<br />

1<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Bestimmungsgrößen für die Gestaltung von Anreizsystemen (1/2)<br />

<br />

Funktion des Anreizsystems<br />

• Primäre Funktion: Verhaltensbeeinflussung und –steuerung<br />

• Risikoteilungsfunktion:<br />

Aufgrund von Unsicherheiten über zukünftige Entwicklungen und die Wirkungen<br />

von Handlungen wird über eine Anreizsetzung automatisch das Risiko zwischen<br />

dem steuernden Prinzipal und dem zu steuernden Agenten aufgeteilt.<br />

<br />

Struktur der Be- und Entlohnungsfunktion<br />

• Verknüpfung der Bemessungsgrundlage mit einer Vergütung/Belohnung<br />

• Bemessungsgrundlagen = Performancemaß, bspw. Aktienkurs, Gewinn,<br />

Umsatz, Kundenzufriedenheit etc.<br />

• Extrinsische Anreize:<br />

• Geldzahlungen (Grundgehälter, Prämien etc.),<br />

• Unternehmensbeteiligungen (z. B. Aktien),<br />

• Beförderungen etc.<br />

Controlling WS 2013/14<br />

2<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Bestimmungsgrößen für die Gestaltung von Anreizsystemen (2/2)<br />

<br />

Übergeordnete Unternehmensziele<br />

• Ableitung der Bemessungsgrundlage aus den Unternehmenszielen, z. B.<br />

Schaffung von Shareholder Value<br />

<br />

Beziehung zwischen Unternehmensleitung und Management/Mitarbeitern<br />

• Informationsasymmetrien<br />

• Nicht beobachtbare Handlungen/Arbeitseinsatz,<br />

• Unterschiedliche Wissens-/Informationsstände<br />

• Unterschiedliche Nutzenfunktionen<br />

• Abweichende Zielvorstellungen<br />

• Unterschiedliche Zeit-/Risikopräferenzen,<br />

• Arbeitsleid des Mitarbeiters etc.<br />

Controlling WS 2013/14<br />

3<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Anforderungen an die Bemessungsgrundlagen von Anreizsystemen<br />

<br />

Zielbezug (Anreizkompatibilität)<br />

• Agent (Mitarbeiter) soll auf das Unternehmensziel/Ziel des Prinzipals ausgerichtet<br />

werden<br />

<br />

Entscheidungsabhängigkeit (Controllability)<br />

• Ausprägung/Höhe der Bemessungsgrundlagen muss mit der Entscheidung bzw.<br />

dem Handeln des Agenten verknüpft sein<br />

<br />

Manipulationsfreiheit (Intersubjektive Überprüfbarkeit)<br />

• Extrembeispiel für Manipulation: Bilanzfälschung zum Ausweis eines höheren<br />

Gewinns (wird weitestgehend durch ext. Kontrollen verhindert: Wirtschaftsprüfer)<br />

• Weiteres Beispiel: „Earnings Management“: z. B. Wahl anderer<br />

Abschreibungsvarianten, um Gewinn zu beeinflussen<br />

<br />

Weitere Anforderungen:<br />

• Aktualität der Ermittlung, Transparenz und Kommunikationsfähigkeit, Akzeptanz<br />

Controlling WS 2013/14<br />

4<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Marktwertorientierte Bemessungsgrundlagen<br />

<br />

Residualer Marktwertzuwachs:<br />

P<br />

t<br />

<br />

f<br />

<br />

M<br />

M<br />

D 1<br />

i 0<br />

f 1<br />

t<br />

t 1 t 1<br />

<br />

<br />

<br />

P t = Prämie der Periode t<br />

M t = Marktwert der Periode t<br />

f = Proportionalitätsfaktor D t = Dividendenausschüttung der Periode t<br />

i = Zinssatz<br />

Analyse<br />

• Vorteile<br />

• unmittelbarer Bezug zum Shareholder-Value Unternehmensziel<br />

• Istwerte manipulationsfrei, da Bewertung durch den Markt<br />

• Grenzen<br />

• Einflüsse der Gesamtmarktentwicklung und andere nicht vom Management<br />

beeinflussbare Faktoren Entscheidungsabhängigkeit begrenzt,<br />

insbesondere unterhalb der Top-Managementebene (hohes Risiko für die<br />

Manager)<br />

Praxis: Aktien und Aktienoptionen sind weit verbreitete Vergütungsbestandteile,<br />

insbesondere auf Top-Managementebene<br />

Controlling WS 2013/14<br />

5<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Bemessungsgrundlagen basierend auf dem buchhalterischen<br />

Gewinn (1/3)<br />

<br />

Kritikpunkte:<br />

• Manipulationsmöglichkeiten bei der Gewinnermittlung<br />

• Anreize zur Überinvestition bei Verwendung des buchhalterischen Gewinns als<br />

Bemessungsgrundlage<br />

• Kapitalwert der Einzahlungsüberschüsse:<br />

• Barwert der Gewinne:<br />

G*<br />

T<br />

ü<br />

ü t = Einzahlungsüberschüsse in Periode t<br />

A 0 = Anschaffungsauszahlung<br />

a t = Periodenabschreibungen in Periode t i = Zinssatz<br />

K<br />

t 1<br />

t<br />

<br />

<br />

1<br />

i<br />

T<br />

T<br />

t<br />

t<br />

ü<br />

a <br />

1<br />

i ü 1<br />

i a 1<br />

i<br />

T<br />

t t t <br />

t 1 t 1 t 1<br />

<br />

t<br />

<br />

A<br />

0<br />

t<br />

t<br />

• Überinvestitionsproblematik, da<br />

T<br />

a<br />

t 1<br />

t<br />

<br />

T<br />

t<br />

1<br />

i <br />

t 1<br />

a<br />

t<br />

<br />

A<br />

0<br />

Controlling WS 2013/14<br />

6<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Bemessungsgrundlagen basierend auf dem buchhalterischen<br />

Gewinn (2/3)<br />

• Anreize zur Unterinvestition bei Verwendung des ROI (1/2): Auslassung<br />

vorteilhafter Neuinvestitionen<br />

• Definition Return on Investment: ROI = Gewinn / Investiertes Kapital<br />

• Projekte sind vorteilhaft, wenn sie eine Verzinsung erbringen, die über den<br />

Kapitalkosten liegt (positiver Kapitalwert)<br />

• Projekte mit positivem Kapitalwert (Durchführung vorteilhaft), deren ROI unter<br />

dem bisherigen ROI des Unternehmens liegt, senken den ROI des<br />

Gesamtunternehmens<br />

• Manager, der auf Basis des ROI bezahlt wird, hat damit Anreize, diese<br />

vorteilhaften Projekte nicht durchzuführen<br />

Controlling WS 2013/14<br />

7<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Bemessungsgrundlagen basierend auf dem buchhalterischen<br />

Gewinn (3/3)<br />

• Anreize zur Unterinvestition bei Verwendung des ROI (2/2): zu geringe<br />

Investitionssumme<br />

Gewinn vor<br />

kalkulatorischen<br />

Zinsen,<br />

kalkulatorische<br />

Zinsen<br />

a b c<br />

Gewinnkurve<br />

maximaler<br />

Residualgewinn<br />

I I 1 2<br />

Zinsgerade<br />

investiertes<br />

Kapital<br />

I<br />

Controlling WS 2013/14<br />

8<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Residualgewinnorientierte Bemessungsgrundlagen (1/2)<br />

RG<br />

ü<br />

i C<br />

Residualgewinn in Periode t: ( C t-1 = Anfangskapital der Periode t )<br />

t<br />

t<br />

a<br />

t<br />

t 1<br />

<br />

<br />

Vorteil: Barwert der Residualgewinne stimmt (bei Geltung der Prämissen des Lücke-<br />

Theorems) mit dem Kapitalwert der Zahlungsströme überein<br />

Barwert des Prämienstroms von auf dem Residualgewinn basierenden Boni<br />

B<br />

t<br />

<br />

T<br />

T<br />

<br />

t<br />

1<br />

Beurteilung<br />

T<br />

t <br />

t<br />

1<br />

i f ü<br />

a i C <br />

1<br />

i<br />

<br />

t<br />

1 t<br />

1<br />

= f <br />

f RG <br />

ü<br />

<br />

<br />

t <br />

1<br />

i üt<br />

f Kt<br />

• Berücksichtigt Verzinsung des eingesetzten Kapitals Zielbezug<br />

<br />

<br />

• Aber: Zielbezug nur gegeben, wenn Zeit- und Risikopräferenzen des Managers<br />

mit denen des Unternehmens (bzw. der Unternehmenseigner) überein stimmen<br />

(in Realität kaum gegeben)<br />

1<br />

<br />

Controlling WS 2013/14<br />

9<br />

© Gunther Friedl

5.3 Koordination der Personalführung mit Planung und Kontrolle<br />

Residualgewinnorientierte Bemessungsgrundlagen (2/2)<br />

Wertorientierte Spitzenkennzahlen in Unternehmen des DAX 100 (KPMG, 2003)<br />

Performancemaß 1999/2000 2002/2003<br />

EVA (u. ähnliche Konzepte) 39 % 54 %<br />

DCF 4 % 9 %<br />

CVA (u. ähnliche Konzepte) 3 % 7 %<br />

CFROI (u. ähnliche Konzepte) 3 % 5 %<br />

ROE 9 % 6 %<br />

RORAC, RAROC 4 % 1 %<br />

ROI, RONA, ROIC, ROCE 22 % 6 %<br />

ROS u. andere Profitabilitätskennzahlen 2 % 3 %<br />

<br />

<br />

Meist verwendetes Residualgewinnkonzept: EVA (Economic Value Added)<br />

• z. B. Siemens, MAN, ThyssenKrupp<br />

Version basierend auf Cash Flow statt Gewinn: CVA (Cash Value Added)<br />

• z. B. Bayer, Lufthansa<br />

Controlling WS 2013/14<br />

10<br />

© Gunther Friedl

Kapitel 6<br />

Kapitel 6: Koordination der Organisation im Führungssystem<br />

6.1 Beziehungen zwischen Controlling und<br />

Organisation<br />

6.2 Beziehungen zwischen Organisation und<br />

Informationssystem<br />

6.3 Beziehungen der Organisation zu Planung und<br />

Kontrolle<br />

6.4 Koordination der Organisation mit der<br />

Personalführung<br />

Controlling WS 2013/14<br />

11<br />

© Gunther Friedl

6.1 Beziehungen zwischen Controlling und Organisation<br />

Gegenstand der Organisation<br />

<br />

Organisationsbegriffe (vgl. Küpper et al., 2012, S. 365 ff.)<br />

• Instrumentell:<br />

• Organisation als bewusst gestaltetes Instrument zur zielgerichteten Steuerung<br />

(Unternehmung hat Organisation)<br />

• Institutionell:<br />

• Unternehmung ist eine Organisation<br />

<br />

Problemfelder<br />

• Aufbauorganisation<br />

• Bildung von Teilaufgaben und Synthese zu Aufgabenkomplexen<br />

Einrichtung organisatorischer Einheiten als Stellen, Abteilungen, Gremien<br />

• Gestaltung von Weisungs- und Entscheidungsrechten<br />

• Ablauforganisation<br />

• Gestaltung der raum-zeitlichen Beziehungen zwischen Aufgabenträgern,<br />

Reihenfolgeprobleme von Aufträgen, Leistungsabstimmung<br />

Controlling WS 2013/14<br />

12<br />

© Gunther Friedl

6.1 Beziehungen zwischen Controlling und Organisation<br />

Abgrenzung der Koordinationsaufgaben der Organisation und des<br />

Controlling (Quelle: Küpper et al., 2012, S. 369)<br />

<br />

<br />

Organisation: Koordination im Leistungssystem<br />

Controlling: Koordination im Führungssystem<br />

Organisation<br />

Controlling<br />

Aufgabenverteilung<br />

Gestaltung von<br />

Entscheidungsrechten<br />

Gestal tung von Weisungs-<br />

rechten<br />

Gestal tung raum-zeitlicher<br />

Beziehungen von materiellen<br />

und Informationsprozessen<br />

Koordinationinnerhalb<br />

der Organisation<br />

Organisationsprobleme<br />

der Führungsteilsysteme<br />

Organisatorische Maßnahmen<br />

zur Koordination<br />

von Führungsaufgaben<br />

(auch im Leistungssystem)<br />

Koordination zwischen<br />

den Führungsteilsystemen<br />

Koordination innerhalb<br />

der Führungsteilsysteme<br />

insbesondere<br />

- Informationssystem<br />

- Personalführung<br />

- Kontrollsystem<br />

- Planungssystem<br />

Controlling WS 2013/14<br />

13<br />

© Gunther Friedl

Kapitel 6<br />

Kapitel 6: Koordination der Organisation im Führungssystem<br />

6.1 Beziehungen zwischen Controlling und<br />

Organisation<br />

6.2 Beziehungen zwischen Organisation und<br />

Informationssystem<br />

6.3 Beziehungen der Organisation zu Planung und<br />

Kontrolle<br />

6.4 Koordination der Organisation mit der<br />

Personalführung<br />

Controlling WS 2013/14<br />

14<br />

© Gunther Friedl

6.2 Beziehungen zwischen Organisation und Informationssystem<br />

Beziehungen zwischen Organisation und Informationssystem<br />

<br />

Aufbauorganisation<br />

• Aufgabenverteilung Informationsbedarf<br />

• Gestaltung der Entscheidungsfelder Segmentierung der Rechnungssysteme<br />

<br />

Ablauforganisation zeitliche und räumliche Gestaltung der Info.bereitstellung<br />

<br />

Möglichkeiten/Ausprägung des Informationssystems beeinflusst auch Organisation:<br />

• Bspw. Entwicklungen in Informationstechnologie: bessere Kopplung von<br />

Arbeitsgängen, stärkere Möglichkeiten der Delegation durch<br />

Entscheidungsunterstützungssysteme<br />

<br />

Informationsinstrumente zur Erfassung der Beziehung zwischen mehreren<br />

Organisationseinheiten<br />

• Segmentierung in der Bilanz- und Finanzrechnung<br />

• Segmentierung in der Kosten- und Erlösrechnung<br />

• Konsolidierung in der Bilanz-, Finanz-, sowie Kosten- und Erlösrechnung<br />

Controlling WS 2013/14<br />

15<br />

© Gunther Friedl

Kapitel 6<br />

Kapitel 6: Koordination der Organisation im Führungssystem<br />

6.1 Beziehungen zwischen Controlling und<br />

Organisation<br />

6.2 Beziehungen zwischen Organisation und<br />

Informationssystem<br />

6.3 Beziehungen der Organisation zu Planung und<br />

Kontrolle<br />

6.4 Koordination der Organisation mit der<br />

Personalführung<br />

Controlling WS 2013/14<br />

16<br />

© Gunther Friedl

6.3 Beziehungen der Organisation zu Planung und Kontrolle<br />

Organisatorische Koordinationsinstrumente<br />

<br />

Instrumente für die Koordination von Planungs- und Kontrollprozessen<br />

• Standardisierung<br />

• Plan- und Kontrollrahmen<br />

• Planungskalender<br />

<br />

Prinzipien für die zeitliche Koordination der Planung und Kontrolle<br />

• Koordination von Plänen unterschiedlicher Fristigkeit<br />

• Reihung, Staffelung, Schachtelung<br />

• Koordination aufeinanderfolgender Planungs- und Kontrollzyklen<br />

• Serielle und rollierende Planung<br />

• Koordination von Plänen verschiedener Hierarchieebenen<br />

• top-down, bottom-up, Gegenstromprinzip<br />

Controlling WS 2013/14<br />

17<br />

© Gunther Friedl

6.3 Beziehungen der Organisation zu Planung und Kontrolle<br />

Koordination von Plänen unterschiedlicher Fristigkeit: Abstimmung<br />

durch Reihung, Staffelung und Schachtelung (Quelle: Gaitanides, 1989, Sp. 2261)<br />

Planungsperiode<br />

t = 0<br />

1 2<br />

K M L<br />

Abstimmung durch Reihung<br />

K M L<br />

Abstimmung durch Staffelung<br />

K<br />

M<br />

Abstimmung durch Schachtelung<br />

L<br />

K = Kurzfristplanung<br />

M = Mittelfristplanung<br />

L = Langfristplanung<br />

Controlling WS 2013/14<br />

18<br />

© Gunther Friedl

6.3 Beziehungen der Organisation zu Planung und Kontrolle<br />

Koordination aufeinanderfolgender Planungs- und Kontrollzyklen:<br />

serielle und rollierende Planung (Quelle: Küpper et al., 2012, S. 408)<br />

Planungsperiode<br />

t = 0 1 2 3 4 5<br />

1. Teilplan 2. Teilplan 3. Teilplan<br />

serielle Planung<br />

1. Teilplan<br />

2. Teilplan<br />

3. Teilplan<br />

4. Teilplan<br />

5. Teilplan<br />

rollierende Planung<br />

Controlling WS 2013/14<br />

19<br />

© Gunther Friedl

6.3 Beziehungen der Organisation zu Planung und Kontrolle<br />

Koordination von Plänen verschiedener Hierarchieebenen<br />

<br />

Reihenfolge der Planung: zeitliche Folge von Aktivitäten im Planungsprozess<br />

• Top-down Planung (retrograde Planung)<br />

• Ausgangspunkt: strategische Planung<br />

• Umsetzung der Ziele der strategischen Planung (z. B. Eröffnung eines neuen<br />

Marktes) in taktischer Planung (Entscheidungen über Investitionen,<br />

Vertriebssysteme)<br />

• Entscheidungen der taktischen Ebene als Daten für konkrete Maßnahmen auf<br />

operativer Ebene<br />

• Bottom-up Planung (progressive Planung)<br />

• Umgekehrte Vorgehensweise als bei top-down: höhere Realitätsnähe aber<br />

evtl. zu wenig weiterführende Perspektiven berücksichtigt<br />

• Gegenstromprinzip<br />

• Ausgangspunkt ist langfristige Planung, jedoch rücklaufender<br />

Abstimmungsprozess<br />

Controlling WS 2013/14<br />

20<br />

© Gunther Friedl

Kapitel 6<br />

Kapitel 6: Koordination der Organisation im Führungssystem<br />

6.1 Beziehungen zwischen Controlling und<br />

Organisation<br />

6.2 Beziehungen zwischen Organisation und<br />

Informationssystem<br />

6.3 Beziehungen der Organisation zu Planung und<br />

Kontrolle<br />

6.4 Koordination der Organisation mit der<br />

Personalführung<br />

Controlling WS 2013/14<br />

21<br />

© Gunther Friedl

6.4 Koordination der Organisation mit der Personalführung<br />

Beziehung zwischen Organisationsstruktur und Personalführung<br />

<br />

Funktionale Organisation<br />

• Enge Verknüpfung durch Ausrichtung auf die selben Produkte<br />

• Kaum Möglichkeiten zur Abgrenzung der Bereiche<br />

• Zielinterdependenzen: Wirkung der Aktivitäten eines Bereichs auf den Erfolg<br />

abhängig von den Entscheidungen anderer Bereiche<br />

keine individuellen Erfolgsgrößen (Erfolgszurechnung schwierig)<br />

• Verwendung von Inputgrößen im Anreizsystem (Güterverbrauch, Kosten etc.)<br />

• Tendenz zur Zentralisierung<br />

• Funktionsspezialisierung erschwert Personalaustausch (Personalentwicklung)<br />

<br />

Divisional<br />

• Segmentierung der Erfolgsrechnung<br />

• Einteilung der Responsibility Center nach Erfolgskomponente<br />

Controlling WS 2013/14<br />

22<br />

© Gunther Friedl

6.4 Koordination der Organisation mit der Personalführung<br />

Überblick über verschiedene Arten von Responsibility Centers<br />

(Vgl. Küpper et al., 2012, S. 416; Eldenburg/Wolcott, 2005, S. 595)<br />

Cost Center Revenue Center Profit Center Investment Center<br />

Verantwortung Kostenverantwortung Erlösverantwortung<br />

Beispiele<br />

Typische<br />

Performancemaße<br />

Produktionsstelle,<br />

Rechnungsprüfungsstelle,<br />

F&E,<br />

Marketing<br />

Effizienzmaße (Anzahl<br />

neuer Produkte),<br />

Kostenbudgets u.<br />

Abweichungen,<br />

Herstellkosten in<br />

Vergleich zu Industrie-<br />

Benchmark<br />

Vertriebsabteilung,<br />

Reisebüro<br />

Umsatzwachstum,<br />

Umsatzbudgets u.<br />

Abweichungen,<br />

Kundenzufriedenheit<br />

Kurzfristige<br />

Gewinnverantwortung<br />

(Kosten u. Erlöse)<br />

Konzerndivisionen mit<br />

Produktverantwortung<br />

Jahresüberschuss,<br />

Gewinn u.<br />

Gewinnbudgets,<br />

Betriebsergebnis, EBIT<br />

Langfristige Gewinnverantwortung<br />

(Kosten,<br />

Erlöse u. Investitionen)<br />

Konzerndivisionen u.<br />

Geschäftsbereiche mit<br />

Investitionsverantwortung<br />

Return on Investment<br />

(ROI),<br />

Economic Value Added<br />

(EVA),<br />

Cash Value Added<br />

(CVA)<br />

Controlling WS 2013/14<br />

23<br />

© Gunther Friedl