2013-05-30 RWE Equity Focus HS DE.docx - Hyposwiss Privatbank ...

2013-05-30 RWE Equity Focus HS DE.docx - Hyposwiss Privatbank ...

2013-05-30 RWE Equity Focus HS DE.docx - Hyposwiss Privatbank ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

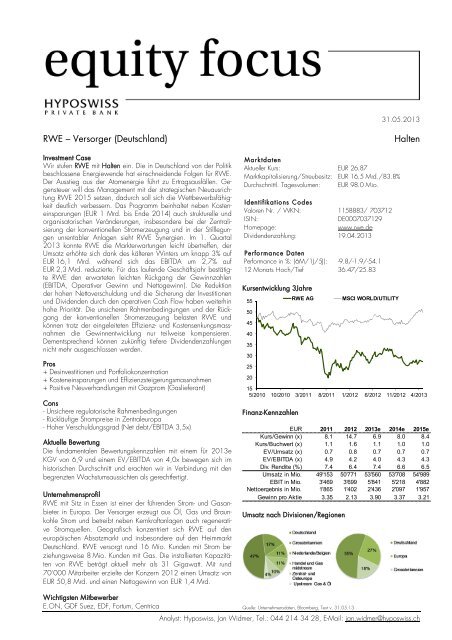

31.<strong>05</strong>.<strong>2013</strong><br />

<strong>RWE</strong> – Versorger (Deutschland)<br />

Investment Case<br />

Wir stufen <strong>RWE</strong> mit Halten ein. Die in Deutschland von der Politik<br />

beschlossene Energiewende hat einschneidende Folgen für <strong>RWE</strong>.<br />

Der Ausstieg aus der Atomenergie führt zu Ertragsausfällen. Gegensteuer<br />

will das Management mit der strategischen Neuausrichtung<br />

<strong>RWE</strong> 2015 setzen, dadurch soll sich die Wettbewerbsfähigkeit<br />

deutlich verbessern. Das Programm beinhaltet neben Kosteneinsparungen<br />

(EUR 1 Mrd. bis Ende 2014) auch strukturelle und<br />

organisatorischen Veränderungen, insbesondere bei der Zentralisierung<br />

der konventionellen Stromerzeugung und in der Stilllegungen<br />

unrentabler Anlagen sieht <strong>RWE</strong> Synergien. Im 1. Quartal<br />

<strong>2013</strong> konnte <strong>RWE</strong> die Markterwartungen leicht übertreffen, der<br />

Umsatz erhöhte sich dank des kälteren Winters um knapp 3% auf<br />

EUR 16,1 Mrd. während sich das EBITDA um 2,7% auf<br />

EUR 2,3 Mrd. reduzierte. Für das laufende Geschäftsjahr bestätigte<br />

<strong>RWE</strong> den erwarteten leichten Rückgang der Gewinnzahlen<br />

(EBITDA, Operativer Gewinn und Nettogewinn). Die Reduktion<br />

der hohen Nettoverschuldung und die Sicherung der Investitionen<br />

und Dividenden durch den operativen Cash Flow haben weiterhin<br />

hohe Priorität. Die unsicheren Rahmenbedingungen und der Rückgang<br />

der konventionellen Stromerzeugung belasten <strong>RWE</strong> und<br />

können trotz der eingeleiteten Effizienz- und Kostensenkungsmassnahmen<br />

die Gewinnentwicklung nur teilweise kompensieren.<br />

Dementsprechend können zukünftig tiefere Dividendenzahlungen<br />

nicht mehr ausgeschlossen werden.<br />

Pros<br />

+ Desinvestitionen und Portfoliokonzentration<br />

+ Kosteneinsparungen und Effizienzsteigerungsmassnahmen<br />

+ Positive Neuverhandlungen mit Gazprom (Gaslieferant)<br />

Cons<br />

- Unsichere regulatorische Rahmenbedingungen<br />

- Rückläufige Strompreise in Zentraleuropa<br />

- Hoher Verschuldungsgrad (Net debt/EBITDA 3,5x)<br />

Aktuelle Bewertung<br />

Die fundamentalen Bewertungskennzahlen mit einem für <strong>2013</strong>e<br />

KGV von 6,9 und einem EV/EBITDA von 4,0x bewegen sich im<br />

historischen Durchschnitt und erachten wir in Verbindung mit den<br />

begrenzten Wachstumsaussichten als gerechtfertigt.<br />

Unternehmensprofil<br />

<strong>RWE</strong> mit Sitz in Essen ist einer der führenden Strom- und Gasanbieter<br />

in Europa. Der Versorger erzeugt aus Öl, Gas und Braunkohle<br />

Strom und betreibt neben Kernkraftanlagen auch regenerative<br />

Stromquellen. Geografisch konzentriert sich <strong>RWE</strong> auf den<br />

europäischen Absatzmarkt und insbesondere auf den Heimmarkt<br />

Deutschland. <strong>RWE</strong> versorgt rund 16 Mio. Kunden mit Strom beziehungsweise<br />

8 Mio. Kunden mit Gas. Die installierten Kapazitäten<br />

von <strong>RWE</strong> beträgt aktuell mehr als 31 Gigawatt. Mit rund<br />

70‘000 Mitarbeiter erzielte der Konzern 2012 einen Umsatz von<br />

EUR 50,8 Mrd. und einen Nettogewinn von EUR 1,4 Mrd.<br />

Marktdaten<br />

Aktueller Kurs: EUR 26.87<br />

Marktkapitalisierung/Streubesitz: EUR 16.5 Mrd./83.8%<br />

Durchschnittl. Tagesvolumen: EUR 98.0 Mio.<br />

Identifikations Codes<br />

Valoren Nr. / WKN: 1158883/ 703712<br />

ISIN:<br />

<strong>DE</strong>0007037129<br />

Homepage:<br />

www.rwe.de<br />

Dividendenzahlung: 19.04.<strong>2013</strong><br />

Performance Daten<br />

Performance in %: (6M/1J/5J): -9.8/-1.9/-54.1<br />

12 Monats Hoch/Tief 36.47/25.83<br />

Kursentwicklung 3Jahre<br />

55<br />

50<br />

45<br />

40<br />

35<br />

<strong>30</strong><br />

25<br />

20<br />

Finanz-Kennzahlen<br />

<strong>RWE</strong> AG<br />

Umsatz nach Divisionen/Regionen<br />

MSCI WORLD/UTILITY<br />

Halten<br />

15<br />

5/2010 10/2010 3/2011 8/2011 1/2012 6/2012 11/2012 4/<strong>2013</strong><br />

EUR 2011 2012 <strong>2013</strong>e 2014e 2015e<br />

Kurs/Gewinn (x) 8.1 14.7 6.9 8.0 8.4<br />

Kurs/Buchwert (x) 1.1 1.6 1.1 1.0 1.0<br />

EV/Umsatz (x) 0.7 0.8 0.7 0.7 0.7<br />

EV/EBITDA (x) 4.9 4.2 4.0 4.3 4.3<br />

Div. Rendite (%) 7.4 6.4 7.4 6.6 6.5<br />

Umsatz in Mio. 49'153 50'771 53'560 53'708 54'989<br />

EBIT in Mio. 3'469 3'699 5'841 5'218 4'882<br />

Nettoergebnis in Mio. 1'865 1'402 2'436 2'097 1'957<br />

Gewinn pro Aktie 3.35 2.13 3.90 3.37 3.21<br />

Wichtigsten Mitbewerber<br />

E.ON, GDF Suez, EDF, Fortum, Centrica<br />

Quelle: Unternehmensdaten, Bloomberg, Text v. 31.<strong>05</strong>.13<br />

Analyst: <strong>Hyposwiss</strong>, Jan Widmer, Tel.: 044 214 34 28, E-Mail: jan.widmer@hyposwiss.ch

31.<strong>05</strong>.<strong>2013</strong><br />

Glossar<br />

Unternehmenskennzahlen<br />

EBIT<br />

EBIT steht für „Earnings before interest and taxes“. Dieses operative<br />

Ergebnis vor Zinsen und Steuern (Betriebsergebnis) wird für die<br />

Beurteilung der Ertragssituation eines Unternehmens herangezogen.<br />

Betriebsmarge (%)<br />

Verhältnis des Betriebsergebnisses zum Umsatz in %, auch EBIT-<br />

Marge genannt.<br />

Eigenkapitalrendite in (%)<br />

Verhältnis des Reingewinns zum durchschnittlichen Eigenkapital.<br />

Gesamtkapitalrendite in (%)<br />

Verhältnis des Betriebsergebnis vor Zinsen zum durchschnittlichen<br />

Gesamtkapital. Die Gesamtrendite zeigt die Verzinsung des<br />

eingesetzten Kapitals (Eigen- plus Fremdkapital)<br />

Durchschnittlicher Tagesumsatz<br />

Durchschnittlich gehandelte Stück pro Tag.<br />

Markt- und Performance Daten<br />

Performance<br />

Kursentwicklung eines Wertpapiers über eine bestimmte Zeitperiode.<br />

Die Wertsteigerung einer Anlage jeweils vom Jahresanfang<br />

bis zum aktuellen Datum (Kursperformance seit Jahresbeginn).<br />

Ausstehende Aktien<br />

Anzahl der ausgegebenen Aktien. Dies beinhaltet gesperrte<br />

sowie auch Stammaktien, welche im Besitz von Anlegern sind.<br />

Marktkapitalisierung<br />

Die Marktkapitalisierung – misst den Marktwert eines börsennotierten<br />

Unternehmens, indem die Anzahl ausgegebener Aktien mit<br />

dem Aktienkurs multipliziert werden. Die Marktkapitalisierung<br />

drückt somit den aktuellen Marktwert des Eigenkapitals eines<br />

Unternehmens aus.<br />

Streubesitz<br />

Zum Streubesitz zählen alle Aktien, die vom breiten Publikum<br />

erworben und gehandelt werden können.<br />

Bewertungskennzahlen<br />

Kurs-Gewinn-Verhältnis (KGV)<br />

Verhältnis Kurs je Aktie zum Gewinn je Aktie. Das KGV bringt<br />

zum Ausdruck, mit dem wievielfachen Gewinn das Unternehmen<br />

an der Börse bewertet wird. Je tiefer das KGV, desto günstiger ist<br />

die Aktie bewertet.<br />

Kurs-Buchwert-Verhältnis (KBV)<br />

Verhältnis Kurs je Aktie zum Buchwert je Aktie. Das KBV stellt die<br />

Marktkapitalisierung dem bilanziellen Eigenkapital gegenüber.<br />

Grundsätzlich ist ein niedriges KBV ein Indikator für ein günstig<br />

bewertetes Unternehmen.<br />

Dividendenrendite (%)<br />

Verhältnis der jährlichen Dividendenzahlungen je Aktie zum<br />

aktuellen Börsenkurs (in Prozent).<br />

Unternehmenswert (EV)<br />

Marktkapitalisierung plus Minderheiten plus Nettofinanzschulden<br />

(Nettofinanzverbindlichkeiten minus liquide Mittel).<br />

Unternehmenswert/Cash-Flow (EV/EBITDA)<br />

Unternehmenswert dividiert durch den operativen Cashflow. Je<br />

kleiner die Zahl, desto günstiger ist die Aktie bewertet. Der operative<br />

Cashflow stellt eine finanzielle Stromgrösse dar und gibt den<br />

Zahlungsmittelüberschuss an, der durch das operative Geschäft in<br />

der betrachteten Periode erzielt wurde.<br />

Unternehmenswert/Umsatz (EV/Umsatz)<br />

Unternehmenswert/Umsatz ist eine Kennzahl, welche den Unternehmenswert<br />

im Verhältnis zum Umsatz betrachtet. Je tiefer die<br />

Kennzahl desto günstiger ist das Unternehmen bewertet.<br />

Ratingsystem der Aktienanalyse:<br />

Die Aktienanalyse der St.Galler Kantonalbank AG verwendet für die<br />

Einstufung von Aktien ein dreistufiges Ratingsystem. Die Einstufung<br />

lautet auf Kauf, Halten, Verkauf.<br />

Kauf: Das Kursziel (fair value) einer Aktie liegt mindestens 15 % über<br />

dem aktuellen Kurs betrachtet auf eine Zeitperiode von 12-18<br />

Monaten.<br />

Halten: Das Kursziel (fair value) einer Aktie liegt in einer Bandbreite<br />

von Plus 15 % bis Minus 15 % des aktuellen Kurses betrachtet auf<br />

eine Zeitperiode von 12-18 Monaten.<br />

Verkauf: Das Kursziel (fair value) einer Aktie liegt mindestens 15 %<br />

unter dem aktuellen Kurs betrachtet auf eine Zeitperiode von 12-18<br />

Monaten.<br />

Disclaimer: Die Angaben dieser Empfehlung und insbesondere die Beschreibung des einzelnen Wertpapiers stellt weder eine Offerte zum Kauf des Produktes noch eine Aufforderung<br />

zu einer anderen Transaktion dar. Sämtliche dieser Empfehlung zugrunde liegenden Informationen sind sorgfältig ausgewählt und stammen aus Quellen, die vom Investment Center<br />

der St. Galler Kantonalbank AG grundsätzlich als verlässlich betrachtet werden. Meinungsäusserungen oder andere Darstellungen dieser Empfehlung können jederzeit und ohne<br />

vorherige Ankündigung geändert werden. Es wird keine Garantie, Verantwortung oder Haftung bezüglich der Genauigkeit und Vollständigkeit der Informationen übernommen.<br />

Analyst: <strong>Hyposwiss</strong>, Jan Widmer, Tel.: 044 214 34 28, E-Mail: jan.widmer@hyposwiss.ch