Shell BDH Hauswärme-Studie - HWWI

Shell BDH Hauswärme-Studie - HWWI

Shell BDH Hauswärme-Studie - HWWI

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

30<br />

<strong>Shell</strong> <strong>BDH</strong> <strong>Hauswärme</strong>-<strong>Studie</strong><br />

Trendszenario<br />

31<br />

werden kann, werden Nachfrageüberschüsse<br />

zu steigenden Mieten und Preisen führen und<br />

mit Verzögerung tendenziell den Bau neuer<br />

Wohneinheiten induzieren. Die relativen<br />

Preise von Ein- und Zweifamilienhäusern auf<br />

der einen und Mehrfamilienhäusern auf der<br />

anderen Seite beeinflussen die relative Bedeutung<br />

der Gebäudetypen im Neubau. Darüber<br />

hinaus ist ein Großteil der Neubauten aber<br />

nicht auf einen Mehrbedarf zurückzuführen,<br />

sondern dient dem Ersatz baufälliger oder<br />

nicht mehr marktgängiger Wohnungen. Dabei<br />

wird für die Abgänge vom Wohnbestand<br />

kalkulatorisch angenommen, dass jedes Jahr<br />

durchschnittlich 0,3% der Wohneinheiten<br />

abgerissen werden. Diese Abgangsquote stellt<br />

– im Einklang mit zahlreichen anderen <strong>Studie</strong>n<br />

– lediglich eine Approximation dar, da die<br />

amtliche Statistik Abgänge nur unzureichend<br />

erfasst und somit eine auf quantitativen Methoden<br />

basierende und gleichzeitig belastbare<br />

Ermittlung nicht möglich ist (vgl. etwa BBSR<br />

2010 und Just 2009).<br />

2010 wurden 40,3 Mio. Wohneinheiten im<br />

Bundesgebiet statistisch erfasst. Insgesamt<br />

kommt es in der Projektion auf Basis des<br />

<strong>HWWI</strong>-Wohnungsmodells im Zeitraum<br />

2010 bis 2030 zu einem Neubau von 4,1<br />

Mio. Wohneinheiten. Dies entspricht einem<br />

durchschnittlichen Neubauvolumen von<br />

197.000 Wohneinheiten pro Jahr. Davon<br />

dienen 2,5 Mio. und damit knapp zwei Drittel<br />

der neugebauten Wohneinheiten dem Ersatz<br />

alter Wohnungen. Das verbleibende Drittel,<br />

rund 1,6 Mio. Wohneinheiten, erhöhen den<br />

Bestand. Durch diesen Nettoneubau wird der<br />

Wohnungsbestand Ende 2030 bei 41,9 Mio.<br />

Wohneinheiten liegen.<br />

Damit übersteigt der Nettoneubau in dieser<br />

Projektion in einzelnen Jahren den Zuwachs<br />

bei den Haushaltszahlen, was ein höheres<br />

Leerstandsrisiko von Wohnimmobilien in<br />

einzelnen Regionen zur Folge hat. Dies<br />

bedeutet aber nicht, dass Neubauten eine<br />

Fehlinvestition darstellen. Leerstände am<br />

Immobilienmarkt treten schon deshalb auf,<br />

da sowohl die Suchaktivität der Wohnungsmarktteilnehmer<br />

als auch der gelegentlich<br />

bestehende Renovierungsbedarf bei Altbauten<br />

zu Friktionen führen. Da die regionale<br />

Haushalts- und Nachfrageentwicklung nicht<br />

überall monoton verläuft, können vorübergehende<br />

Nachfrageanstiege aber regional zu<br />

Neubauaktivitäten führen, die den Bestand<br />

über das langfristig vermittelbare Maß hinaus<br />

ansteigen lassen.<br />

Die Zusatzerhebung im Mikrozensus 2010<br />

zur Wohnsituation zeigt eine stichtagsbezo-<br />

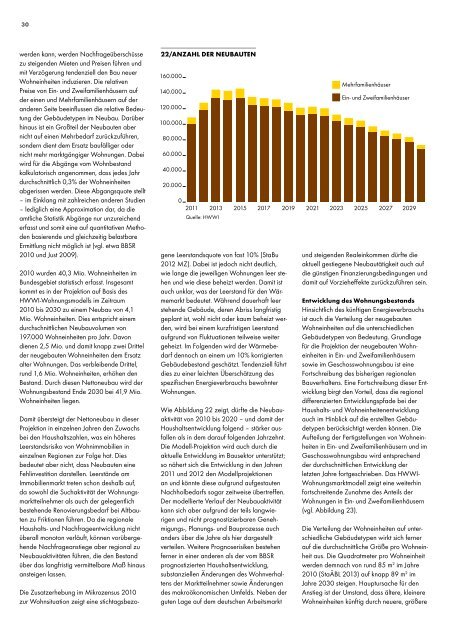

22/Anzahl der Neubauten<br />

ANZAHL DER NEUBAUTEN<br />

160.000<br />

140.000<br />

120.000<br />

100.000<br />

80.000<br />

60.000<br />

40.000<br />

20.000<br />

gene Leerstandsquote von fast 10% (StaBu<br />

2012 MZ). Dabei ist jedoch nicht deutlich,<br />

wie lange die jeweiligen Wohnungen leer stehen<br />

und wie diese beheizt werden. Damit ist<br />

auch unklar, was der Leerstand für den Wärmemarkt<br />

bedeutet. Während dauerhaft leer<br />

stehende Gebäude, deren Abriss langfristig<br />

geplant ist, wohl nicht oder kaum beheizt werden,<br />

wird bei einem kurzfristigen Leerstand<br />

aufgrund von Fluktuationen teilweise weiter<br />

geheizt. Im Folgenden wird der Wärmebedarf<br />

dennoch an einem um 10% korrigierten<br />

Gebäudebestand geschätzt. Tendenziell führt<br />

dies zu einer leichten Überschätzung des<br />

spezifischen Energieverbrauchs bewohnter<br />

Wohnungen.<br />

Wie Abbildung 22 zeigt, dürfte die Neubauaktivität<br />

von 2010 bis 2020 – und damit der<br />

Haushaltsentwicklung folgend – stärker ausfallen<br />

als in dem darauf folgenden Jahrzehnt.<br />

Die Modell-Projektion wird auch durch die<br />

aktuelle Entwicklung im Bausektor unterstützt;<br />

so nähert sich die Entwicklung in den Jahren<br />

2011 und 2012 den Modellprojektionen<br />

an und könnte diese aufgrund aufgestauten<br />

Nachholbedarfs sogar zeitweise übertreffen.<br />

Der modellierte Verlauf der Neubauaktivität<br />

kann sich aber aufgrund der teils langwierigen<br />

und nicht prognostizierbaren Genehmigungs-,<br />

Planungs- und Bauprozesse auch<br />

anders über die Jahre als hier dargestellt<br />

verteilen. Weitere Prognoserisiken bestehen<br />

ferner in einer anderen als der vom BBSR<br />

prognostizierten Haushaltsentwicklung,<br />

substanziellen Änderungen des Wohnverhaltens<br />

der Marktteilnehmer sowie Änderungen<br />

des makroökonomischen Umfelds. Neben der<br />

guten Lage auf dem deutschen Arbeitsmarkt<br />

Mehrfamilienhäuser<br />

Ein- und Zweifamilienhäuser<br />

0<br />

2011 2013 2015 2017 2019 2021 2023 2025 2027 2029<br />

Quelle: <strong>HWWI</strong><br />

und steigenden Realeinkommen dürfte die<br />

aktuell gestiegene Neubautätigkeit auch auf<br />

die günstigen Finanzierungsbedingungen und<br />

damit auf Vorzieheffekte zurückzuführen sein.<br />

Entwicklung des Wohnungsbestands<br />

Hinsichtlich des künftigen Energieverbrauchs<br />

ist auch die Verteilung der neugebauten<br />

Wohneinheiten auf die unterschiedlichen<br />

Gebäudetypen von Bedeutung. Grundlage<br />

für die Projektion der neugebauten Wohneinheiten<br />

in Ein- und Zweifamilienhäusern<br />

sowie im Geschosswohnungsbau ist eine<br />

Fortschreibung des bisherigen regionalen<br />

Bauverhaltens. Eine Fortschreibung dieser Entwicklung<br />

birgt den Vorteil, dass die regional<br />

differenzierten Entwicklungspfade bei der<br />

Haushalts- und Wohneinheitenentwicklung<br />

auch im Hinblick auf die erstellten Gebäudetypen<br />

berücksichtigt werden können. Die<br />

Aufteilung der Fertigstellungen von Wohneinheiten<br />

in Ein- und Zweifamilienhäusern und im<br />

Geschosswohnungsbau wird entsprechend<br />

der durchschnittlichen Entwicklung der<br />

letzten Jahre fortgeschrieben. Das <strong>HWWI</strong>-<br />

Wohnungsmarktmodell zeigt eine weiterhin<br />

fortschreitende Zunahme des Anteils der<br />

Wohnungen in Ein- und Zweifamilienhäusern<br />

(vgl. Abbildung 23).<br />

Die Verteilung der Wohneinheiten auf unterschiedliche<br />

Gebäudetypen wirkt sich ferner<br />

auf die durchschnittliche Größe pro Wohneinheit<br />

aus. Die Quadratmeter pro Wohneinheit<br />

werden demnach von rund 85 m 2 im Jahre<br />

2010 (StaÄBL 2013) auf knapp 89 m 2 im<br />

Jahre 2030 steigen. Hauptursache für den<br />

Anstieg ist der Umstand, dass ältere, kleinere<br />

Wohneinheiten künftig durch neuere, größere<br />

BESTAND 23/Bestand DER der WOHNGEBÄUDE Wohngebäude in IN Deutschland DEUTSCHLAND<br />

Tsd.<br />

16.400<br />

16.200<br />

16.000<br />

15.800<br />

15.600<br />

15.400<br />

15.200<br />

15.000<br />

14.800<br />

14.600<br />

14.400<br />

ersetzt werden. Dabei werden vor allem<br />

aktuell fertiggestellte Häuser im Randgebiet<br />

der urbanen Zentren zu dieser Steigerung<br />

beitragen. Sie liegen mit durchschnittlich 140<br />

m 2 pro Wohneinheit deutlich über der durchschnittlichen<br />

Größe des heutigen Bestands.<br />

Da außerdem noch die durchschnittliche<br />

Personenzahl je Haushalt sinkt, steigt der<br />

Flächenbedarf je Kopf noch stärker als die<br />

gesamte Wohnfläche.<br />

Energetische Qualität des<br />

Wohnungsbestands<br />

Der Energieverbrauch von Gebäuden<br />

wird wesentlich durch deren energetische<br />

Qualität bestimmt. Energetische Standards<br />

Mio.<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

Ein- und Zweifamilienhäuser<br />

Mehrfamilienhäuser<br />

2010 2012 2014 2016 2018 2020 2022 2024 2026 2028<br />

Quelle: <strong>HWWI</strong><br />

Saniert<br />

Unsaniert<br />

Vollsaniert<br />

Saniert<br />

Unsaniert<br />

Vollsaniert<br />

Saniert<br />

Unsaniert<br />

2011 2020 2030<br />

Quelle: <strong>HWWI</strong><br />

2030<br />

Tsd.<br />

3.200<br />

3.180<br />

3.160<br />

3.140<br />

3.120<br />

3.100<br />

3.080<br />

3.060<br />

3.040<br />

3.020<br />

3.000<br />

trifft grundsätzlich Gebäude im unsanierten<br />

Zustand. Neue Gebäude erfüllen mindestens<br />

den jeweils gültigen EnEV-Standard. Für das<br />

Modell wird neben dem Wärmestandard der<br />

WSchVO 95 eine weitere Sanierungsklasse<br />

eingeführt: Gebäude, die den im Entwurf<br />

vorliegenden Standard der gegenüber EnEV<br />

2014 noch mal verschärften EnEV 2016<br />

erfüllen, werden als vollsaniert bezeichnet.<br />

Im Trendszenario wird angenommen, dass im<br />

Jahr 2011 die Hälfte des Neubaus den höheren<br />

Gebäudestandard EnEV 2016 (Entwurf)<br />

erfüllt. Bis 2016 steigt diese Quote dann auf<br />

100%, so dass der gesamte Neubau diesem<br />

Standard entspricht. Die Projektion des<br />

Wohnungsmarkts zeigt, dass bis 2030 etwa<br />

14% des derzeitigen Bestands an Ein- und<br />

Zweifamilienhäusern neu gebaut und 6% des<br />

derzeitigen Bestandes abgerissen werden.<br />

Bei den Mehrfamilienhäusern werden 6% neu<br />

gebaut und 5% abgerissen.<br />

für den Neubau wurden zunächst in den<br />

Wärmeschutzverordnungen 1978, 1984<br />

und 1995 und dann in den EnEV-Standards<br />

2002 und 2009 festgelegt. Derzeit wird an<br />

einem neuen Standard gearbeitet, der wahrscheinlich<br />

2014 umgesetzt wird (vgl. EnEV<br />

Online 2013). Für das Modell wird hier eine<br />

ANZAHL zusammengefasste UND Klassifikation SANIERUNGSGRAD verwendet. DER EINFAMILIENHÄUSER<br />

Mio. Gebäude, die den Wärmestandard der<br />

18 WSchVO 95 erfüllen, werden als saniert<br />

16 bezeichnet, Gebäude die diesen Standard<br />

nicht erfüllen als unsaniert. Derzeit befinden<br />

sich Saniert 78% der Gebäude im unsanierten<br />

14<br />

Vollsaniert<br />

Vollsaniert<br />

12<br />

Saniert<br />

Zustand (BMVBS 2012 a). Die energetische<br />

10<br />

Saniert<br />

Qualität des Wohnungsbestands ändert<br />

sich 8 durch Abriss und Neubau. Der Abriss<br />

6 Unsaniert<br />

4<br />

2<br />

Neben Abriss und Neubau führt auch die<br />

Sanierung des Gebäudebestands zur Verbesserung<br />

der energetischen Qualität. Dabei<br />

werden unter einer Sanierung Maßnahmen<br />

verstanden, die der baulichen Verbesserung<br />

eines Bauwerks dienen und mit denen Schäden<br />

beseitigt oder der Wohnstandard erhöht<br />

werden (vgl. dazu auch die Energieszenarien<br />

von Prognos/EWI/GWS 2010, S. 68). Insofern<br />

geht eine Sanierung über die Instandhaltung<br />

und Instandsetzung hinaus. Bei der energetischen<br />

Sanierung besteht das Hauptziel in<br />

einer Senkung des Energieverbrauchs und/<br />

oder der energiebedingten Emissionen.<br />

Es wird angenommen, dass wie in der<br />

Vergangenheit, 1% des Gebäudebestands<br />

baulich saniert wird (IWU/BEI 2010). Dabei<br />

wird für Ein- und Zweifamilienhäuser die<br />

gleiche Sanierungsquote unterstellt wie für<br />

Mehrfamilienhäuser. Unter dieser Annahme<br />

wird auch 1% der Wohnfläche saniert. Im<br />

Trendszenario wird angenommen, dass ab<br />

dem Jahr 2010 25% der Sanierungen und<br />

die Hälfte des Neubaus den höheren Gebäu-<br />

ANZAHL UND SANIERUNGSGRAD DER MEHRFAMILIENHÄUSER<br />

Mio.<br />

destandard EnEV 2016 (Entwurf) erfüllt. Ab<br />

4<br />

2016 steigt der Anteil der Sanierungen, die<br />

diesen Standard erfüllen, schrittweise an,<br />

so dass 2021 50%, im Jahr 2025 75% und<br />

3<br />

2030 alle Sanierungen diesen Standard<br />

Saniert<br />

Vollsaniert<br />

Saniert<br />

erfüllen. Der Neubau hat diesen Standard ab<br />

2<br />

Saniert dem Jahr 2016.<br />

1<br />

0<br />

Unsaniert<br />

Unsaniert<br />

0<br />

2011 2020 2030<br />

Quelle: <strong>HWWI</strong><br />

Anzahl und Sanierungsgrad der<br />

Mehrfamilienhäuser<br />

24/Anzahl und Sanierungsgrad der<br />

Ein- und Zweifamilienhäuser<br />

ANZAHL UND SANIERUNGSGRAD DER EINFAMILIENHÄUSER<br />

Unsaniert<br />

Unsaniert<br />

Unsaniert<br />

2011 2020 2030<br />

Quelle: <strong>HWWI</strong><br />

Bis 2030 wird sich noch immer etwa die<br />

Hälfte der Gebäude im unsanierten Zustand<br />

befinden. Die andere Hälfte wurde saniert.<br />

Bei den Ein- und Zweifamilienhäusern erfüllen<br />

23%, bei den Mehrfamilienhäusern 16% den<br />

Standard EnEV 2016.<br />

ANZAHL UND SANIERUNGSGRAD DER MEHRFAMILIENHÄUSER