Geschäftsbericht 2012 - PSI AG

Geschäftsbericht 2012 - PSI AG

Geschäftsbericht 2012 - PSI AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Geschäftsbericht</strong> <strong>2012</strong> · FINANZINFORMATIONEN<br />

Konzern-Jahresabschluss<br />

Inhalt dieser Vereinbarung ist, die bestehenden Altersversorgungspläne<br />

zu modifizieren und prospektiv in beitragsorientierte Pensionszusagen<br />

umzuwandeln:<br />

• Der Besitzstand zum 31. Dezember 2006 der überwiegenden<br />

Anzahl der Mitarbeiter wurde als Festbetrag eingefroren.<br />

Dieses Einfrieren hat zur Folge, dass die erworbene Anwartschaft<br />

auf Altersrente weder durch zukünftige Dienstzeiten<br />

noch durch zukünftige Gehaltssteigerungen über das zum<br />

31. Dezember 2006 erreichte Niveau hinaus ansteigt.<br />

• Das Einfrieren erfolgt in der Weise, dass für jeden Versorgungsanwärter<br />

ein Besitzstand auf Altersrente ab Vollendung<br />

des 65. Lebensjahrs ermittelt wird. Der Besitzstand wird<br />

so fest gestellt, als hätte der Arbeitnehmer am 31. Dezember<br />

2006 das 65. Lebensjahr vollendet.<br />

• Als Ausgleich für den Wegfall der künftigen Steigerungen<br />

der betrieblichen Altersversorgung (Anwartschaftszuwächse)<br />

werden bis zur Beendigung des Arbeitsverhältnisses längstens<br />

bis zur Vollendung des 65. Lebensjahres entweder gleichmäßig<br />

steigende Beiträge in eine rückgedeckte Unterstützungskasse<br />

gezahlt oder den Arbeitnehmern eine Erhöhung der Brutto-<br />

Barbezüge in Form einer jährlichen gleichmäßig steigenden<br />

Einmalzahlung gewährt. Diese Ausgleichsbeträge werden<br />

nach versicherungsmathematischen Grundsätzen ermittelt.<br />

• Zur Ermittlung der Ausgleichsbeträge wird im ersten<br />

Schritt festgestellt, welche gleichbleibende Jahresprämie<br />

an einen fiktiven Versicherer zu zahlen wäre, wenn dieser<br />

die Versorgungs leistungen der bisherigen Pensionspläne bei<br />

unveränderter Fort führung zu erbringen hätte. Die Höhe<br />

der Ausgleichszahlung an die Mitarbeiter beträgt im ersten<br />

Jahr 70 % der so ermittelten gleichmäßigen Jahresprämie<br />

eines fiktiven Versicherers und wird dann jährlich um einen<br />

gleichbleibenden Prozentsatz angehoben. Sofern ein Arbeitnehmer<br />

vorzeitig aus dem Unternehmen ausscheidet und<br />

die in die Unterstützungskasse eingezahlten Beiträge erreichen<br />

noch nicht 100 % des dem Arbeitnehmer zustehenden<br />

Ausgleichsanspruchs, ist der <strong>PSI</strong>-Konzern nicht verpflichtet,<br />

den Differenzbetrag zugunsten des Mitarbeiters zu leisten.<br />

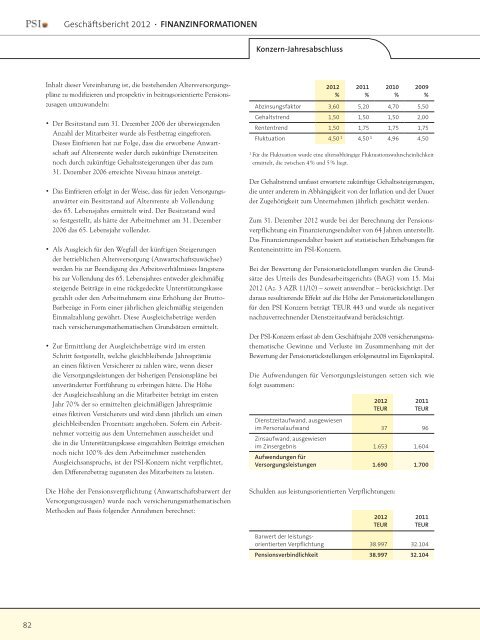

<strong>2012</strong><br />

%<br />

2011<br />

%<br />

2010<br />

%<br />

2009<br />

%<br />

Abzinsungsfaktor 3,60 5,20 4,70 5,50<br />

Gehaltstrend 1,50 1,50 1,50 2,00<br />

Rententrend 1,50 1,75 1,75 1,75<br />

Fluktuation 4,50 1 4,50 1 4,96 4,50<br />

1<br />

Für die Fluktuation wurde eine altersabhängige Fluktuationswahrscheinlichkeit<br />

ermittelt, die zwischen 4 % und 5 % liegt.<br />

Der Gehaltstrend umfasst erwartete zukünftige Gehaltssteigerungen,<br />

die unter anderem in Abhängigkeit von der Inflation und der Dauer<br />

der Zugehörigkeit zum Unternehmen jährlich geschätzt werden.<br />

Zum 31. Dezember <strong>2012</strong> wurde bei der Berechnung der Pensionsverpflichtung<br />

ein Finanzierungsendalter von 64 Jahren unterstellt.<br />

Das Finanzierungsendalter basiert auf statistischen Erhebungen für<br />

Renteneintritte im <strong>PSI</strong>-Konzern.<br />

Bei der Bewertung der Pensionsrückstellungen wurden die Grundsätze<br />

des Urteils des Bundesarbeitsgerichts (B<strong>AG</strong>) vom 15. Mai<br />

<strong>2012</strong> (Az. 3 AZR 11/10) – soweit anwendbar – berücksichtigt. Der<br />

daraus resultierende Effekt auf die Höhe der Pensionsrückstellungen<br />

für den <strong>PSI</strong> Konzern beträgt TEUR 443 und wurde als negativer<br />

nachzuverrechnender Dienstzeitaufwand berücksichtigt.<br />

Der <strong>PSI</strong>-Konzern erfasst ab dem Geschäftsjahr 2008 versicherungsmathematische<br />

Gewinne und Verluste im Zusammenhang mit der<br />

Bewertung der Pensionsrückstellungen erfolgsneutral im Eigen kapital.<br />

Die Aufwendungen für Versorgungsleistungen setzen sich wie<br />

folgt zusammen:<br />

<strong>2012</strong><br />

TEUR<br />

2011<br />

TEUR<br />

Dienstzeitaufwand, ausgewiesen<br />

im Personalaufwand 37 96<br />

Zinsaufwand, ausgewiesen<br />

im Zinsergebnis 1.653 1.604<br />

Aufwendungen für<br />

Versorgungsleistungen 1.690 1.700<br />

Die Höhe der Pensionsverpflichtung (Anwartschaftsbarwert der<br />

Versorgungszusagen) wurde nach versicherungsmathematischen<br />

Methoden auf Basis folgender Annahmen berechnet:<br />

Schulden aus leistungsorientierten Verpflichtungen:<br />

<strong>2012</strong><br />

TEUR<br />

2011<br />

TEUR<br />

Barwert der leistungsorientierten<br />

Verpflichtung 38.997 32.104<br />

Pensionsverbindlichkeit 38.997 32.104<br />

82