Steuerliche Sphären einer Hochschule - Hochschulkurs

Steuerliche Sphären einer Hochschule - Hochschulkurs

Steuerliche Sphären einer Hochschule - Hochschulkurs

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Steuerliche</strong> <strong>Sphären</strong> <strong>einer</strong> <strong>Hochschule</strong><br />

Folie Nr. 1

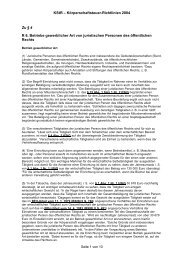

<strong>Steuerliche</strong> <strong>Sphären</strong> von <strong>Hochschule</strong>n<br />

nicht steuerbar<br />

steuerfrei<br />

steuerpflichtig<br />

Betrieb gewerblicher Art<br />

hoheitlicher<br />

Bereich<br />

Vermögensverwaltung<br />

Zweckbetrieb<br />

steuerpflichtiger<br />

BgA<br />

nicht steuerbar<br />

steuerbar<br />

0% / 7%<br />

steuerbar<br />

0% / 7% / 16%<br />

Folie Nr. 2

Elemente eines Steuertatbestandes<br />

1. Steuerbarkeit: Wer und was ist steuerpflichtig ?<br />

Steuersubjekt<br />

Steuerobjekt<br />

2. Steuerpflicht: persönliche und sachliche Steuerbefreiungen<br />

3. Steuerschuld: Worauf ist wieviel Steuer zu zahlen ?<br />

Bemessungsgrundlage<br />

Steuersatz<br />

Folie Nr. 3

Betrieb gewerblicher Art<br />

Folie Nr. 4

Betrieb gewerblicher Art (BgA)<br />

§ 4 KStG, Abschn. 6 KStR<br />

Gesetzeszweck: Wettbewerbsgleichheit<br />

positiv<br />

Kriterien<br />

• Einrichtung (Indiz: Jahresumsatz einmalig<br />

> 130.000,- R 6 Abs. 4 S. 2 KStR)<br />

• nachhaltige wirtschaftliche Tätigkeit zur<br />

Erzielung von Einnahmen<br />

• wirtschaftliche Heraushebung innerhalb<br />

der Gesamtbetätigung (Indiz:<br />

Jahresumsatz nachhaltig<br />

> 30.678,- R 6 Abs. 5 S. 4 KStR)<br />

negativ<br />

• keine Land- und Forstwirtschaft<br />

• keine Vermögensverwaltung<br />

• kein Hoheitsbetrieb<br />

Steuerbefreiung<br />

• Zweckbetrieb<br />

Folie Nr. 5

Prüfschema: Betriebe gewerblicher Art (BgA)<br />

i.S.d. § 4 KStG<br />

nein<br />

nachhaltige wirtschaftliche Tätigkeit <strong>einer</strong> juristischen Person des öffentlichen Rechts mit<br />

Einnahme-/Vorteilerzielungsabsicht (§ 4 Abs. 1 KStG) Gewinnerzielungsabsicht nicht erforderlich<br />

ja<br />

ja<br />

Hoheitsbetrieb i.S.d. § 4 Abs. 5 KStG<br />

Vermögensverwaltung i.S.d. § 14 S. 2 AO<br />

Land- und Forstwirtschaft i.S.d.§ 13 EStG<br />

nein<br />

Wettbewerbsverhältnis zu anderen Unternehmen (R 6 Abs. 5 Satz 5 KStR)<br />

potentieller Wettbewerb ausreichend (BFH vom 8.1.1998, DStR 1998, S. 851)<br />

nein<br />

Umsatz > € 130.000<br />

als Merkmal für Selbständigkeit der ausgeübten Tätigkeit (R 6 Abs. 4 Satz 2 KStR)<br />

ja<br />

ja<br />

nein<br />

nein<br />

Ansatzpunkte für die Annahme <strong>einer</strong> Einrichtung auf Grund eigener Leitung, geschlossenem<br />

Geschäftskreis, eigener Buchführung oder aus einem ähnlichen auf Einheit hindeutenden Merkmal (Vgl.<br />

H 6 „Einrichtung“ KStR)<br />

Kein<br />

BgA<br />

nein<br />

wirtschaftliche Heraushebung aus der Gesamtbetätigung der juristischen Person des öffentlichen Rechts<br />

bei einem Umsatz > € 30.678,-<br />

(R 6 Abs. 5 KStR)<br />

ja<br />

ja<br />

BgA<br />

Folie Nr. 6

Typische Beispiele für Betriebe gewerblicher Art<br />

an <strong>Hochschule</strong>n<br />

?Sportkurse<br />

?Sportreisen<br />

?Hochschulbälle<br />

?Scriptverkauf<br />

?Telefonanlagen<br />

Folie Nr. 7

Hoheitsbetrieb<br />

Hoheitsbetriebe<br />

Tatbestandsmerkmale<br />

Ausübung öffentlicher Gewalt<br />

Überwiegenheitsregel<br />

„eigentümliche und vorbehaltene“<br />

Tätigkeit<br />

Tätigkeitsmotivation<br />

untrennbar<br />

gemischte Tätigkeit<br />

Hauptmerkmale<br />

überwiegend hoheitliche Zweckbestimmung<br />

gesetzliche<br />

Tätigkeitszuweisung<br />

notwendige, aber nicht<br />

hinreichende Begründung<br />

Wettbewerbsrelevanz: kein<br />

potentieller Wettbewerb zu nicht<br />

steuerbegünstigten Anbietern<br />

maßgebliches Merkmal im<br />

Rahmen <strong>einer</strong><br />

Gesamtbetrachtung<br />

Quelle: Hilgenstock, Besteuerung öffentlicher<br />

Unternehmen, Aachen 2002, S. 76<br />

Folie Nr. 8

Vermögensverwaltung (§ 14 Satz 3 AO)<br />

• Eine Vermögensverwaltung liegt in der Regel vor, wenn Vermögen<br />

langfristig durch Fruchtziehung genutzt wird. (vgl. § 14 S. 3 AO)<br />

• Den Gegenpol hierzu bilden Tätigkeiten, bei denen die Umschichtung von<br />

Vermögen im Vordergrund steht und/oder Nebenleistungen ins Gewicht<br />

fallen.<br />

Beispiele:<br />

• Vermietung und Verpachtung (ohne Nebenleistungen)<br />

• Lizenzvergabe<br />

• Nutzung von Kapitalvermögen<br />

• Überlassung von Werberechten und -flächen<br />

• sporadische Veräußerung von Vermögensgegenständen<br />

Folie Nr. 9

Steuerbefreiter BgA<br />

(§ 5 Abs. 1 Nr. 9 KStG, §§ 65 ff. AO)<br />

Voraussetzungen<br />

Gemeinnützigkeit<br />

• Satzung (§§ 59-60 AO)<br />

• steuerbegünstigte Zwecke<br />

(§§ 51-54 AO)<br />

• Selbstlosigkeit, Ausschließlichkeit<br />

und Unmittelbarkeit (§§ 55-57<br />

AO)<br />

Zweckbetrieb (§ 65 AO)<br />

• Geschäftsbetrieb, der in s<strong>einer</strong><br />

Gesamtrichtung der Verwirklichung der<br />

satzungsmäßigen Zwecke dient<br />

• Zwecke können nur durch einen<br />

solchen Geschäftsbetrieb verwirklicht<br />

werden<br />

• tritt nicht in größerem Umfang in<br />

Wettbewerb zu nicht begünstigten<br />

Betrieben als unvermeidbar<br />

Folie Nr. 10

gesetzliche Sonderregelungen<br />

• Wohlfahrtspflege (§ 66 AO)<br />

• Krankenhäuser (§ 67 AO)<br />

• Zweckbetriebskatalog (§ 68 AO), z.B.<br />

Nr. 1b Kindergärten<br />

Nr. 6 genehmigte Lotterien<br />

Nr. 7 kulturelle Einrichtungen und Veranstaltungen<br />

Nr. 8 Vorträge wissenschaftlicher Art<br />

Nr. 9 Auftragsforschung unter bestimmten Voraussetzungen<br />

Folie Nr. 11

Typische Zweckbetriebe <strong>einer</strong> <strong>Hochschule</strong><br />

?Studentenheime<br />

?Mensa- und Cafeteriabetriebe der Studentenwerke<br />

?kulturelle Veranstaltungen<br />

?Weiterbildung<br />

?Sportveranstaltungen<br />

?Forschungseinrichtungen<br />

Folie Nr. 12

Fallbeispiel Sommerkurse<br />

?Eine <strong>Hochschule</strong> bietet in der vorlesungsfreien<br />

Zeit Studienangebote (u.a. Sprachkurse) für<br />

ausländische Studenten gegen Studiengebühren<br />

an.<br />

?Welche steuerlichen Konsequenzen können sich<br />

aus diesem Sachverhalt bei der <strong>Hochschule</strong><br />

ergeben?<br />

Folie Nr. 13

Fallbeispiel Personalgestellung<br />

?Eine <strong>Hochschule</strong> überlässt Mitarbeiter gegen<br />

Kostenerstattung an Dritte. Bei den Dritten handelt<br />

es sich sowohl um andere juristische Personen<br />

des öffentlichen Rechts als auch um<br />

privatrechtliche Körperschaften.<br />

?Welche steuerlichen Konsequenzen können sich<br />

aus diesem Sachverhalt bei der <strong>Hochschule</strong><br />

ergeben?<br />

Folie Nr. 14

Fallbeispiel Hörsaalvermietung<br />

?Eine <strong>Hochschule</strong> vermietet in der vorlesungsfreien<br />

Zeit und in den Abendstunden Seminarräume und<br />

Hörsäle. Mieter sind sowohl gemeinnützige<br />

Körperschaften (Verwaltungsakademien u.ä.) als<br />

auch gewerbliche Unternehmen (beispielsweise<br />

Dia-Shows).<br />

?Welche steuerlichen Konsequenzen können sich<br />

aus diesem Sachverhalt bei der <strong>Hochschule</strong><br />

ergeben?<br />

Folie Nr. 15

Fallbeispiel Hausdruckerei<br />

?Die Hausdruckerei <strong>einer</strong> <strong>Hochschule</strong> erbringt<br />

Druckleistungen sowohl für die verschiedenen<br />

Abteilungen <strong>einer</strong> <strong>Hochschule</strong> als auch für<br />

Studenten, benachbarte <strong>Hochschule</strong>n und fremde<br />

Dritte.<br />

?Welche steuerlichen Konsequenzen können sich<br />

aus diesem Sachverhalt bei der <strong>Hochschule</strong><br />

ergeben?<br />

Folie Nr. 16

Fallbeispiel Parkplatzvermietung<br />

?Die <strong>Hochschule</strong> überlässt gegen Entgelt<br />

Parkplätze an<br />

» Bedienstete,<br />

» Studierende,<br />

» Besucher.<br />

Gegen ein zusätzliches Entgelt kann ein<br />

bestimmter Parkplatz angemietet werden.<br />

?Welche steuerlichen Konsequenzen können sich<br />

aus diesem Sachverhalt bei der <strong>Hochschule</strong><br />

ergeben?<br />

Folie Nr. 17

Literaturauswahl<br />

Kümpel: Die steuerliche Behandlung von Zweckbetrieben, DStR 1999, S. 93-98<br />

Kußmaul/Blasius: Körperschaftsteuerlich relevante Betätigungsfelder der<br />

öffentlichen Hand – Merkmale der Betriebe gewerblicher Art, INF 2003, S. 21-<br />

25<br />

Lange: Körperschaftsteuerpflicht juristischer Personen des öffentlichen Rechts<br />

– Zur Abgrenzung von Betrieben gewerblicher Art und Hoheitsbetrieben -, DStZ<br />

2000, S. 200-203<br />

Seer/Wendt: Strukturprobleme der Besteuerung der öffentlichen Hand, DStR<br />

2001, S. 825-837<br />

Walz/Wulff: Zentrale Probleme der Besteuerung von staatlichen <strong>Hochschule</strong>n,<br />

Wissenschaftsrecht 2004, Band 37, S. 27-51<br />

Folie Nr. 18