Offenlegungsbericht 2012 - Solvabilitätsverordnung - BBBank eG

Offenlegungsbericht 2012 - Solvabilitätsverordnung - BBBank eG

Offenlegungsbericht 2012 - Solvabilitätsverordnung - BBBank eG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

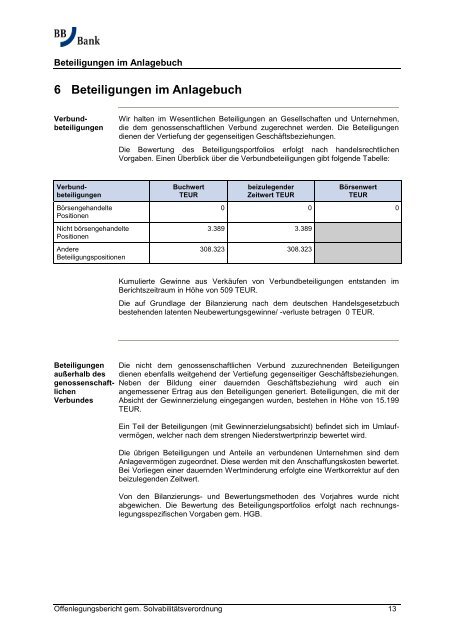

Beteiligungen im Anlagebuch<br />

6 Beteiligungen im Anlagebuch<br />

Verbundbeteiligungen<br />

Wir halten im Wesentlichen Beteiligungen an Gesellschaften und Unternehmen,<br />

die dem genossenschaftlichen Verbund zugerechnet werden. Die Beteiligungen<br />

dienen der Vertiefung der gegenseitigen Geschäftsbeziehungen.<br />

Die Bewertung des Beteiligungsportfolios erfolgt nach handelsrechtlichen<br />

Vorgaben. Einen Überblick über die Verbundbeteiligungen gibt folgende Tabelle:<br />

Verbundbeteiligungen<br />

Börsengehandelte<br />

Positionen<br />

Nicht börsengehandelte<br />

Positionen<br />

Andere<br />

Beteiligungspositionen<br />

Buchwert<br />

TEUR<br />

beizulegender<br />

Zeitwert TEUR<br />

Börsenwert<br />

TEUR<br />

0 0 0<br />

3.389 3.389<br />

308.323 308.323<br />

Kumulierte Gewinne aus Verkäufen von Verbundbeteiligungen entstanden im<br />

Berichtszeitraum in Höhe von 509 TEUR.<br />

Die auf Grundlage der Bilanzierung nach dem deutschen Handelsgesetzbuch<br />

bestehenden latenten Neubewertungsgewinne/ -verluste betragen 0 TEUR.<br />

Beteiligungen<br />

außerhalb des<br />

genossenschaftlichen<br />

Verbundes<br />

Die nicht dem genossenschaftlichen Verbund zuzurechnenden Beteiligungen<br />

dienen ebenfalls weitgehend der Vertiefung gegenseitiger Geschäftsbeziehungen.<br />

Neben der Bildung einer dauernden Geschäftsbeziehung wird auch ein<br />

angemessener Ertrag aus den Beteiligungen generiert. Beteiligungen, die mit der<br />

Absicht der Gewinnerzielung eingegangen wurden, bestehen in Höhe von 15.199<br />

TEUR.<br />

Ein Teil der Beteiligungen (mit Gewinnerzielungsabsicht) befindet sich im Umlaufvermögen,<br />

welcher nach dem strengen Niederstwertprinzip bewertet wird.<br />

Die übrigen Beteiligungen und Anteile an verbundenen Unternehmen sind dem<br />

Anlagevermögen zugeordnet. Diese werden mit den Anschaffungskosten bewertet.<br />

Bei Vorliegen einer dauernden Wertminderung erfolgte eine Wertkorrektur auf den<br />

beizulegenden Zeitwert.<br />

Von den Bilanzierungs- und Bewertungsmethoden des Vorjahres wurde nicht<br />

abgewichen. Die Bewertung des Beteiligungsportfolios erfolgt nach rechnungslegungsspezifischen<br />

Vorgaben gem. HGB.<br />

<strong>Offenlegungsbericht</strong> gem. <strong>Solvabilitätsverordnung</strong> 13