Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ... Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

sowie der Milcherlös je Kuh ein noch höheres Signifikanzniveau aufzeigen. Den höchsten Korrelationskoeffizienten von 0,667 weist der Milchpreis auf. Daher wird diese Kennzahl in den Zu- bzw. Abschlagsberechnungen in den Kapitel 5.3.1 und 5.3.2 als den aktualisierten EAW ersetzende Berechnungsgrundlage eingesetzt. Tabelle 23: Korrelationskoeffizienten vom aktualisiertem EAW und wirtschaftlichen Kenngrößen der Milchviehbetriebe Ertrag Getreide (dt/ha) 0,257 Spezialaufwand (€/ha) -0,63 Ertrag Ölfrüchte (dt/ha) 0,323 Pachtpreise SH (€/ha) 0,316 Preis Getreide (€/dt) -0,19 Kaufpreise SH (€/ha) 0,161 Preis Ölsaaten (€/dt) -0,85 Milchleistung (Kg/Kuh) 0,336* Erlös Getreide (€/ha) 0,458** Milchpreis (€/Kg) 0,667** Erlös Raps (€/ha) 0,283 Milcherlös (€/Kuh) 0,640** Erlös Fruchtfolge (€/ha) 0,399* KF-Verbrauch (€/RiGV) -0,116 * Die Korrelation ist auf dem Niveau von 0,05 (zweiseitig) signifikant ** Die Korrelation ist auf dem Niveau von 0,01 (zweiseitig) signifikant Quelle: Eigene Berechnungen Berechnungsgrundlage für den Zuschlag: Veredlungsbetriebe Die ermittelten Korrelationskoeffizienten der Kennzahlen der Veredlungsbetriebe mit dem aktualisierten EAW werden in Tabelle 24 präsentiert. Es ist ersichtlich, dass alle Kennzahlen des Ackerbaus sowie die Anzahl der aufgezogenen Ferkel je Sau und die Erlöse je Sau und Jahr keine signifikante Korrelation mit dem aktualisierten EAW aufweisen. Diese Kennzahlen konnten den aktualisierten EAW bzw. den modifizierten Reinertrag im betrachteten Zeitraum nicht so gut beschreiben wie der Schweine- und der Ferkelpreis. Diese beiden Kenngrößen wiesen eine signifikante Korrelation mit dem aktualisierten EAW auf und könnten daher als Berechnungsgrundlage für die alternative Zu- bzw. Abschlagsberechnung herangezogen werden. Da der Ferkelpreis, bei dem es sich um den Verkaufspreis für aufgezogene Ferkel handelt, die mit einem Korrelationskoeffizienten von 0,796 die höchste 78

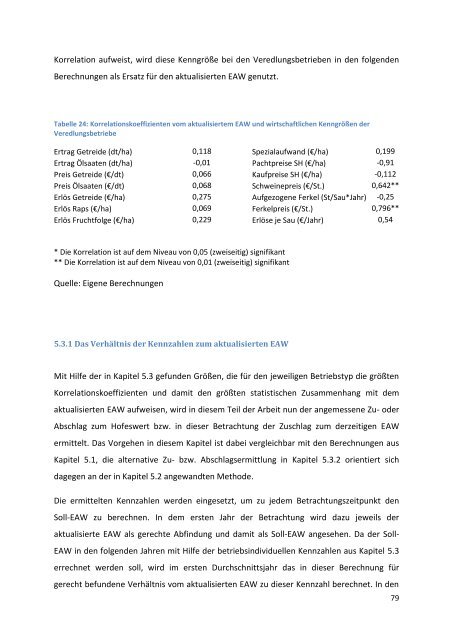

Korrelation aufweist, wird diese Kenngröße bei den Veredlungsbetrieben in den folgenden Berechnungen als Ersatz für den aktualisierten EAW genutzt. Tabelle 24: Korrelationskoeffizienten vom aktualisiertem EAW und wirtschaftlichen Kenngrößen der Veredlungsbetriebe Ertrag Getreide (dt/ha) 0,118 Spezialaufwand (€/ha) 0,199 Ertrag Ölsaaten (dt/ha) -0,01 Pachtpreise SH (€/ha) -0,91 Preis Getreide (€/dt) 0,066 Kaufpreise SH (€/ha) -0,112 Preis Ölsaaten (€/dt) 0,068 Schweinepreis (€/St.) 0,642** Erlös Getreide (€/ha) 0,275 Aufgezogene Ferkel (St/Sau*Jahr) -0,25 Erlös Raps (€/ha) 0,069 Ferkelpreis (€/St.) 0,796** Erlös Fruchtfolge (€/ha) 0,229 Erlöse je Sau (€/Jahr) 0,54 * Die Korrelation ist auf dem Niveau von 0,05 (zweiseitig) signifikant ** Die Korrelation ist auf dem Niveau von 0,01 (zweiseitig) signifikant Quelle: Eigene Berechnungen 5.3.1 Das Verhältnis der Kennzahlen zum aktualisierten EAW Mit Hilfe der in Kapitel 5.3 gefunden Größen, die für den jeweiligen Betriebstyp die größten Korrelationskoeffizienten und damit den größten statistischen Zusammenhang mit dem aktualisierten EAW aufweisen, wird in diesem Teil der Arbeit nun der angemessene Zu- oder Abschlag zum Hofeswert bzw. in dieser Betrachtung der Zuschlag zum derzeitigen EAW ermittelt. Das Vorgehen in diesem Kapitel ist dabei vergleichbar mit den Berechnungen aus Kapitel 5.1, die alternative Zu- bzw. Abschlagsermittlung in Kapitel 5.3.2 orientiert sich dagegen an der in Kapitel 5.2 angewandten Methode. Die ermittelten Kennzahlen werden eingesetzt, um zu jedem Betrachtungszeitpunkt den Soll-EAW zu berechnen. In dem ersten Jahr der Betrachtung wird dazu jeweils der aktualisierte EAW als gerechte Abfindung und damit als Soll-EAW angesehen. Da der Soll- EAW in den folgenden Jahren mit Hilfe der betriebsindividuellen Kennzahlen aus Kapitel 5.3 errechnet werden soll, wird im ersten Durchschnittsjahr das in dieser Berechnung für gerecht befundene Verhältnis vom aktualisierten EAW zu dieser Kennzahl berechnet. In den 79

- Seite 33 und 34: Tabelle 3: Kennzahlen des schleswig

- Seite 35 und 36: Abbildung 13: Flächennutzung der M

- Seite 37 und 38: Abbildung 15: Erlöse der Marktfruc

- Seite 39 und 40: Tabelle 4: Kennzahlen der Marktfruc

- Seite 41 und 42: 2010 waren es 34 ha. Wie in Abbildu

- Seite 43 und 44: Abbildung 20: Erlöse der Milchvieh

- Seite 45 und 46: Der Milchpreis in € je Kilogramm

- Seite 47 und 48: Der durchschnittliche Veredlungsbet

- Seite 49 und 50: Abbildung 24: Veredlungsbetriebe: E

- Seite 51 und 52: Abbildung 26: Spezialaufwand der Ve

- Seite 53 und 54: Tabelle 9: Kennzahlen der Veredlung

- Seite 55 und 56: esonderer Zu- oder Abschlag laut §

- Seite 57 und 58: Grundsätzlich entspricht der aktua

- Seite 59 und 60: Jahren 1982 bis 2006 lag der derzei

- Seite 61 und 62: Abbildung 32: Veredlungsbetriebe: D

- Seite 63 und 64: auch unter Fortschreibung einer mö

- Seite 65 und 66: Tabelle 10: Auszug aus Anlage 14 Be

- Seite 67 und 68: der weichenden Erben zum tatsächli

- Seite 69 und 70: Im Jahre 2010 hatte sich die Ertrag

- Seite 71 und 72: Zusammenfassung der Ergebnisse Wird

- Seite 73 und 74: weiteren Betrachtungszeitpunkt. Aus

- Seite 75 und 76: Tabelle 16: Marktfruchtbetriebe: Zu

- Seite 77 und 78: Tabelle 18: Veredlungsbetriebe: Zu-

- Seite 79 und 80: Jahren 1982, 1988 und 2000 hätten

- Seite 81 und 82: Kennzahl und dem aktualisierten EAW

- Seite 83: Tabelle 22: Korrelationskoeffizient

- Seite 87 und 88: Tabelle 25: Schleswig-holsteinische

- Seite 89 und 90: Tabelle 27: Milchviehbetriebe: Zu-

- Seite 91 und 92: Fruchtfolge im Gegensatz zu den and

- Seite 93 und 94: Tabelle 30: Vergleich der Ergebniss

- Seite 95 und 96: Tatsächlich stieg der Milcherlös

- Seite 97 und 98: Milch gewählt. Das Verhältnis von

- Seite 99 und 100: dem Ferkelpreis der Fall. Dadurch w

- Seite 101 und 102: Tabelle 36: Vergleich der Ergebniss

- Seite 103 und 104: 6. Zusammenfassung Die Abfindung we

- Seite 105 und 106: Kopplung der Abfindung der weichend

- Seite 107 und 108: fachen des derzeitigen EAW bei den

- Seite 109 und 110: Forschungsarbeit geleistet werden.

- Seite 111 und 112: Pabsch, E. (1994): Leitfaden für d

- Seite 113 und 114: Tabellenverzeichnis des Anhangs Tab

- Seite 115 und 116: Der durchschnittliche Milchviehbetr

- Seite 117 und 118: Berechnung des Ertrags- bzw. Vergle

- Seite 119 und 120: Abbildung A 3: Ermittlung der berei

- Seite 121 und 122: Die Erlöse je Kuh Diese Kennzahl w

- Seite 123 und 124: Zuschlagsberechnung einen Tierbesta

- Seite 125 und 126: Tabelle A 1: Zuschläge aufgrund in

- Seite 127 und 128: Tabelle A 5: Berechnung des derzeit

- Seite 129: Erklärung Hiermit erkläre ich, da

Korrelation aufweist, wird diese Kenngröße bei den Veredlungsbetrieben in den folgenden<br />

Berechnungen als Ersatz für den aktualisierten EAW genutzt.<br />

Tabelle 24: Korrelationskoeffizienten vom aktualisiertem EAW und wirtschaftlichen Kenngrößen der<br />

Veredlungsbetriebe<br />

Ertrag Getreide (dt/ha) 0,118 Spezialaufwand (€/ha) 0,199<br />

Ertrag Ölsaaten (dt/ha) -0,01 Pachtpreise SH (€/ha) -0,91<br />

Preis Getreide (€/dt) 0,066 Kaufpreise SH (€/ha) -0,112<br />

Preis Ölsaaten (€/dt) 0,068 Schweinepreis (€/St.) 0,642**<br />

Erlös Getreide (€/ha) 0,275 Aufgezogene Ferkel (St/Sau*Jahr) -0,25<br />

Erlös Raps (€/ha) 0,069 Ferkelpreis (€/St.) 0,796**<br />

Erlös Fruchtfolge (€/ha) 0,229 Erlöse je Sau (€/Jahr) 0,54<br />

* Die Korrelation ist auf dem Niveau von 0,05 (zweiseitig) signifikant<br />

** Die Korrelation ist auf dem Niveau von 0,01 (zweiseitig) signifikant<br />

Quelle: Eigene Berechnungen<br />

5.3.1 Das Verhältnis der Kennzahlen zum aktualisierten EAW<br />

Mit Hilfe der in Kapitel 5.3 gefunden Größen, die für den jeweiligen Betriebstyp die größten<br />

Korrelationskoeffizienten und damit den größten statistischen Zusammenhang mit dem<br />

aktualisierten EAW aufweisen, wird in diesem Teil der Arbeit nun der angemessene Zu- oder<br />

Abschlag zum Hofeswert bzw. in dieser Betrachtung der Zuschlag zum derzeitigen EAW<br />

ermittelt. Das Vorgehen in diesem Kapitel ist dabei vergleichbar mit den Berechnungen aus<br />

Kapitel 5.1, die alternative Zu- bzw. Abschlagsermittlung in Kapitel 5.3.2 orientiert sich<br />

dagegen an der in Kapitel 5.2 angewandten Methode.<br />

Die ermittelten Kennzahlen werden eingesetzt, um zu jedem Betrachtungszeitpunkt den<br />

Soll-EAW zu berechnen. In dem ersten Jahr der Betrachtung wird dazu jeweils der<br />

aktualisierte EAW als gerechte Abfindung und damit als Soll-EAW angesehen. Da der Soll-<br />

EAW in den folgenden Jahren mit Hilfe der betriebsindividuellen Kennzahlen aus Kapitel 5.3<br />

errechnet werden soll, wird <strong>im</strong> ersten Durchschnittsjahr das in dieser Berechnung für<br />

gerecht befundene Verhältnis vom aktualisierten EAW zu dieser Kennzahl berechnet. In den<br />

79