Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Masterarbeit im Studiengang Agrarwissenschaften, Fachrichtung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

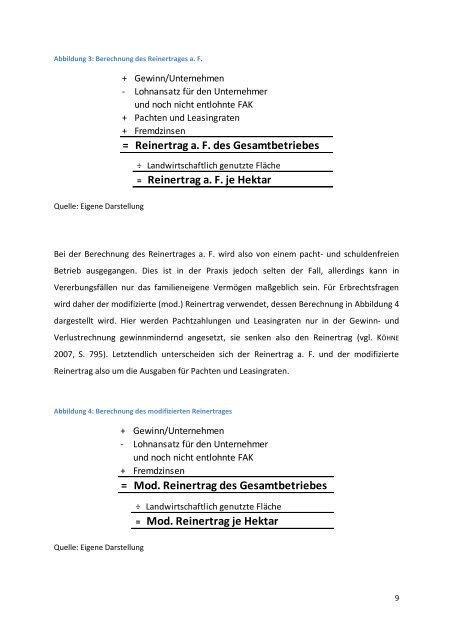

Abbildung 3: Berechnung des Reinertrages a. F.<br />

+ Gewinn/Unternehmen<br />

- Lohnansatz für den Unternehmer<br />

und noch nicht entlohnte FAK<br />

+ Pachten und Leasingraten<br />

+ Fremdzinsen<br />

= Reinertrag a. F. des Gesamtbetriebes<br />

÷ Landwirtschaftlich genutzte Fläche<br />

= Reinertrag a. F. je Hektar<br />

Quelle: Eigene Darstellung<br />

Bei der Berechnung des Reinertrages a. F. wird also von einem pacht- und schuldenfreien<br />

Betrieb ausgegangen. Dies ist in der Praxis jedoch selten der Fall, allerdings kann in<br />

Vererbungsfällen nur das familieneigene Vermögen maßgeblich sein. Für Erbrechtsfragen<br />

wird daher der modifizierte (mod.) Reinertrag verwendet, dessen Berechnung in Abbildung 4<br />

dargestellt wird. Hier werden Pachtzahlungen und Leasingraten nur in der Gewinn- und<br />

Verlustrechnung gewinnmindernd angesetzt, sie senken also den Reinertrag (vgl. KÖHNE<br />

2007, S. 795). Letztendlich unterscheiden sich der Reinertrag a. F. und der modifizierte<br />

Reinertrag also um die Ausgaben für Pachten und Leasingraten.<br />

Abbildung 4: Berechnung des modifizierten Reinertrages<br />

+ Gewinn/Unternehmen<br />

- Lohnansatz für den Unternehmer<br />

und noch nicht entlohnte FAK<br />

+ Fremdzinsen<br />

= Mod. Reinertrag des Gesamtbetriebes<br />

÷ Landwirtschaftlich genutzte Fläche<br />

= Mod. Reinertrag je Hektar<br />

Quelle: Eigene Darstellung<br />

9