Zuschläge für Sonntag, Feiertag und Nachtarbeit - Lexware Online ...

Zuschläge für Sonntag, Feiertag und Nachtarbeit - Lexware Online ...

Zuschläge für Sonntag, Feiertag und Nachtarbeit - Lexware Online ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Zuschläge</strong> <strong>für</strong> <strong>Sonntag</strong>, <strong>Feiertag</strong> <strong>und</strong> <strong>Nachtarbeit</strong><br />

<strong>Zuschläge</strong> <strong>für</strong> Sonn-, <strong>Feiertag</strong>s- <strong>und</strong> <strong>Nachtarbeit</strong> werden bezüglich Steuer- <strong>und</strong> Sozialversicherungspflicht<br />

im Programm automatisch behandelt. Übersteigen die gezahlten <strong>Zuschläge</strong> die gesetzlichen<br />

Höchstgrenzen <strong>für</strong> Sozialversicherung- bzw. Steuerfreiheit, werden die <strong>Zuschläge</strong> auf vorgegebene<br />

pflichtige Lohnarten aufgeteilt.<br />

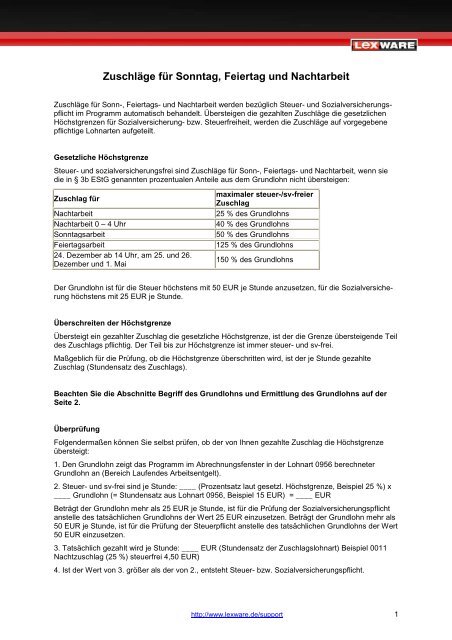

Gesetzliche Höchstgrenze<br />

Steuer- <strong>und</strong> sozialversicherungsfrei sind <strong>Zuschläge</strong> <strong>für</strong> Sonn-, <strong>Feiertag</strong>s- <strong>und</strong> <strong>Nachtarbeit</strong>, wenn sie<br />

die in § 3b EStG genannten prozentualen Anteile aus dem Gr<strong>und</strong>lohn nicht übersteigen:<br />

Zuschlag <strong>für</strong><br />

<strong>Nachtarbeit</strong><br />

<strong>Nachtarbeit</strong> 0 – 4 Uhr<br />

<strong>Sonntag</strong>sarbeit<br />

<strong>Feiertag</strong>sarbeit<br />

24. Dezember ab 14 Uhr, am 25. <strong>und</strong> 26.<br />

Dezember <strong>und</strong> 1. Mai<br />

maximaler steuer-/sv-freier<br />

Zuschlag<br />

25 % des Gr<strong>und</strong>lohns<br />

40 % des Gr<strong>und</strong>lohns<br />

50 % des Gr<strong>und</strong>lohns<br />

125 % des Gr<strong>und</strong>lohns<br />

150 % des Gr<strong>und</strong>lohns<br />

Der Gr<strong>und</strong>lohn ist <strong>für</strong> die Steuer höchstens mit 50 EUR je St<strong>und</strong>e anzusetzen, <strong>für</strong> die Sozialversicherung<br />

höchstens mit 25 EUR je St<strong>und</strong>e.<br />

Überschreiten der Höchstgrenze<br />

Übersteigt ein gezahlter Zuschlag die gesetzliche Höchstgrenze, ist der die Grenze übersteigende Teil<br />

des Zuschlags pflichtig. Der Teil bis zur Höchstgrenze ist immer steuer- <strong>und</strong> sv-frei.<br />

Maßgeblich <strong>für</strong> die Prüfung, ob die Höchstgrenze überschritten wird, ist der je St<strong>und</strong>e gezahlte<br />

Zuschlag (St<strong>und</strong>ensatz des Zuschlags).<br />

Beachten Sie die Abschnitte Begriff des Gr<strong>und</strong>lohns <strong>und</strong> Ermittlung des Gr<strong>und</strong>lohns auf der<br />

Seite 2.<br />

Überprüfung<br />

Folgendermaßen können Sie selbst prüfen, ob der von Ihnen gezahlte Zuschlag die Höchstgrenze<br />

übersteigt:<br />

1. Den Gr<strong>und</strong>lohn zeigt das Programm im Abrechnungsfenster in der Lohnart 0956 berechneter<br />

Gr<strong>und</strong>lohn an (Bereich Laufendes Arbeitsentgelt).<br />

2. Steuer- <strong>und</strong> sv-frei sind je St<strong>und</strong>e: ____ (Prozentsatz laut gesetzl. Höchstgrenze, Beispiel 25 %) x<br />

____ Gr<strong>und</strong>lohn (= St<strong>und</strong>ensatz aus Lohnart 0956, Beispiel 15 EUR) = ____ EUR<br />

Beträgt der Gr<strong>und</strong>lohn mehr als 25 EUR je St<strong>und</strong>e, ist <strong>für</strong> die Prüfung der Sozialversicherungspflicht<br />

anstelle des tatsächlichen Gr<strong>und</strong>lohns der Wert 25 EUR einzusetzen. Beträgt der Gr<strong>und</strong>lohn mehr als<br />

50 EUR je St<strong>und</strong>e, ist <strong>für</strong> die Prüfung der Steuerpflicht anstelle des tatsächlichen Gr<strong>und</strong>lohns der Wert<br />

50 EUR einzusetzen.<br />

3. Tatsächlich gezahlt wird je St<strong>und</strong>e: ____ EUR (St<strong>und</strong>ensatz der Zuschlagslohnart) Beispiel 0011<br />

Nachtzuschlag (25 %) steuerfrei 4,50 EUR)<br />

4. Ist der Wert von 3. größer als der von 2., entsteht Steuer- bzw. Sozialversicherungspflicht.<br />

http://www.lexware.de/support 1

Begriff des Gr<strong>und</strong>lohns<br />

Der Begriff des Gr<strong>und</strong>lohns ist gesetzlich festgelegt (Lohnsteuerrichtlinien 2008 R3b). Zum Gr<strong>und</strong>lohn<br />

gehören:<br />

• laufende steuerpflichtige Bezüge (Lohn, Gehalt, Zulagen die <strong>für</strong> die Arbeitszeit gezahlt<br />

werden)<br />

• geldwerte Vorteile<br />

• vermögenswirksame Leistungen<br />

• laufende Beiträge des Arbeitgebers zur betrieblichen Altersvorsorge (auch wenn sie steuerfrei<br />

sind)<br />

Nicht zum Gr<strong>und</strong>lohn gehören:<br />

• Vergütungen <strong>für</strong> Überst<strong>und</strong>en<br />

• Einmalzahlungen<br />

• <strong>Zuschläge</strong> <strong>für</strong> Sonn-, <strong>Feiertag</strong>s- oder <strong>Nachtarbeit</strong> (auch wenn sie steuerpflichtig sind)<br />

• pauschal besteuerte Sachbezüge<br />

Der Gr<strong>und</strong>lohn ist stets auf einen St<strong>und</strong>ensatz umzurechnen. Dazu sind die zum Gr<strong>und</strong>lohn<br />

gehörenden Bezüge durch die Arbeitszeit zu teilen. Bei monatlichen Bezügen ist die Arbeitszeit das<br />

4,35-Fache der regelmäßigen wöchentlichen Arbeitszeit. Dieser Faktor ergibt sichaus den<br />

Lohnsteuerrichtlinien zu § 3b ESTG: LStR R3b (2) Nr. 2 S.5. Er ermittelt sich durch die Umrechnung<br />

der Tage im Jahr auf Wochen je Monat:<br />

365 : 7 : 12 = 4,35.<br />

Ermittlung des Gr<strong>und</strong>lohnes in <strong>Lexware</strong> lohn+gehalt<br />

Das Programm berechnet den Gr<strong>und</strong>lohn (St<strong>und</strong>ensatz) aus den jeweils abgerechneten Bezügen des<br />

Mitarbeiters. Den berechneten Wert zeigt das Programm im Abrechnungsfenster in der Lohnart 0956<br />

berechneter Gr<strong>und</strong>lohn an (Bereich Laufendes Arbeitsentgelt).<br />

Welche Lohnarten überhaupt zum Gr<strong>und</strong>lohn gehören, wird durch ein Lohnartenkennzeichen<br />

bestimmt: Hat das Kennzeichen Zuschlag <strong>für</strong> Sonn-, <strong>Feiertag</strong>s- <strong>Nachtarbeit</strong> den Wert Gr<strong>und</strong>lohn,<br />

wird die Lohnart bei Ermittlung des Gr<strong>und</strong>lohns berücksichtigt. Vorgegeben ist der Wert Gr<strong>und</strong>lohn z.<br />

B. <strong>für</strong> die Lohnarten 0001 Lohn, 0002 Gehalt <strong>und</strong> <strong>für</strong> VWL-Zuschuss. Sie können das Kennzeichen in<br />

der Lohnarten-Verwaltung überprüfen.<br />

Hinweis bei Verwendung eigener Lohnarten:<br />

Verwenden Sie <strong>für</strong> die Abrechnung eigene Lohnarten, müssen Sie <strong>für</strong> diese gegebenenfalls das<br />

Kennzeichen Gr<strong>und</strong>lohn selbst setzen. Fügen Sie <strong>für</strong> die Lohnart über die Lohnarten-Verwaltung<br />

einen neuen Zeitraum ein <strong>und</strong> ändern Sie den Wert des Kennzeichens Zuschlag <strong>für</strong> Sonn-, <strong>Feiertag</strong>s-<br />

<strong>Nachtarbeit</strong> auf Gr<strong>und</strong>lohn.<br />

http://www.lexware.de/support 2

Aus den St<strong>und</strong>enlohnarten (Erfassung als St<strong>und</strong>e x Faktor), die als Gr<strong>und</strong>lohn gekennzeichneten<br />

sind, wird der St<strong>und</strong>ensatz des Gr<strong>und</strong>lohns folgendermaßen ermittelt:<br />

1. Die Beträge (Endbeträge) aus allen diesen Lohnarten werden zusammenaddiert.<br />

2. Die St<strong>und</strong>enzahlen aus allen diesen Lohnarten werden zusammenaddiert.<br />

3. Das Ergebnis aus 1. wird durch die St<strong>und</strong>enzahl aus 2. geteilt.<br />

Das Ergebnis ist Gr<strong>und</strong>lohn (je St<strong>und</strong>e).<br />

Aus den Gehaltslohnarten (Erfassung als Betrag), die als Gr<strong>und</strong>lohn gekennzeichnet sind, wird der<br />

St<strong>und</strong>ensatz des Gr<strong>und</strong>lohns folgendermaßen ermittelt:<br />

1. Die Beträge (Endbeträge) aus allen diesen Lohnarten werden zusammenaddiert.<br />

2. Die Anzahl der Wochenst<strong>und</strong>en aus den Stammdaten des Mitarbeiters wird mit 4,35 multipliziert<br />

(pauschaler Wert <strong>für</strong> die Anzahl der Wochen eines Monats).<br />

3. Das Ergebnis aus 1. wird durch die St<strong>und</strong>enzahl aus 2. geteilt.<br />

Das Ergebnis ist Gr<strong>und</strong>lohn (je St<strong>und</strong>e).<br />

Wichtig: Werden Gehaltslohnarten als Gr<strong>und</strong>lohn verwendet, muss die regelmäßige Arbeitszeit<br />

korrekt in den Stammdaten des Mitarbeiters hinterlegt sein.<br />

Beispiel 1: Der Mitarbeiter ist Lohnempfänger. Er erhält je St<strong>und</strong>e 15 EUR <strong>und</strong> hat 161 St<strong>und</strong>en<br />

gearbeitet; dies ist in der Lohnart 0001 Lohn eingegeben. Der Mitarbeiter erhält keine weiteren<br />

Bezüge, die zum Gr<strong>und</strong>lohn gehören. Der Gr<strong>und</strong>lohn ist dann identisch mit dem St<strong>und</strong>ensatz aus<br />

Lohnart 0001 Lohn.<br />

Beispiel 2: Der Mitarbeiter ist Gehaltsempfänger. Das Gehalt beträgt 2.000 EUR; dies ist in der<br />

Lohnart 0002 Gehalt eingegeben. Der Mitarbeiter erhält außerdem einen VWL-Zuschuss von 40 EUR<br />

<strong>und</strong> einen Zuschuss des Arbeitgebers zu einer steuerfreien Direktversicherung von 50 EUR monatlich.<br />

In den Mitarbeiter-Stammdaten ist die Arbeitszeit mit 7 St<strong>und</strong>en an 5 Tagen hinterlegt. Der Gr<strong>und</strong>lohn<br />

ist dann: (2.000 + 40 + 50) : (35 x 4,35) = 2.090 : 152,25 = 13,73 EUR.<br />

Beispiel 3: Der Mitarbeiter ist Gehaltsempfänger <strong>und</strong> erhält zusätzlich zum Gehalt einen<br />

Nachtzuschlag <strong>für</strong> 10 geleistete St<strong>und</strong>en. In den Mitarbeiter Stammdaten ist die wöchentliche<br />

Arbeitszeit mit 7 St<strong>und</strong>en <strong>und</strong> 5 Tagen vorhanden. Der Mitarbeiter erhält keine weiteren Bezüge.<br />

Tragen Sie wie gewohnt das Gehalt in die Lohnart 0002 Gehalt ein. Der berechnete Gr<strong>und</strong>lohn beträgt<br />

13,14 EUR (Lohnart 0956 ). Die 10 geleisteten Nachtst<strong>und</strong>en werden in die Lohnart 0011<br />

Nachtzuschlag (25%) steuerfrei eingetragen. Die Lohnart 0011 ist in Abhängigkeit der Lohnart 0001<br />

Lohn. Für die Berechnung der Lohnart 0011 muss ein St<strong>und</strong>enfaktor in die Lohnart 0001 eingetragen<br />

werden. In Beispiel ist der berechnete Gr<strong>und</strong>lohn gleichzeitig der umgerechnete St<strong>und</strong>enfaktor <strong>für</strong> den<br />

Gehaltsempfänger 13,14 EUR.<br />

Vor Eingabe St<strong>und</strong>enfaktor in der Lohnart 0001 Lohn:<br />

http://www.lexware.de/support 3

Nach Eingabe St<strong>und</strong>enfaktors in der Lohnart 0001 Lohn:<br />

Beispiel 4: Der Mitarbeiter ist Lohnempfänger. Er erhält je St<strong>und</strong>e 15 EUR <strong>und</strong> hat 161 St<strong>und</strong>en<br />

gearbeitet; dies ist in der Lohnart 0001 Lohn eingegeben. Der Mitarbeiter erhält außerdem einen<br />

VWL-Zuschuss von 40 EUR <strong>und</strong> einen Zuschuss des Arbeitgebers zu einer steuerfreien<br />

Direktversicherung von 50 EUR monatlich. In den Mitarbeiter-Stammdaten ist die Arbeitszeit mit 7<br />

St<strong>und</strong>en an 5 Tagen hinterlegt (Durchschnittswert).<br />

Werden <strong>für</strong> eine Abrechnung sowohl St<strong>und</strong>en- als auch Gehaltslohnarten als Gr<strong>und</strong>lohn verwendet,<br />

wird zunächst der St<strong>und</strong>ensatz getrennt <strong>für</strong> die St<strong>und</strong>en- <strong>und</strong> die Gehaltslohnarten ermittelt <strong>und</strong> dann<br />

die beiden Werte zusammenaddiert.<br />

Der Gr<strong>und</strong>lohn beträgt:<br />

• <strong>für</strong> die St<strong>und</strong>enlohnarten: 15 EUR<br />

• <strong>für</strong> die Gehaltslohnarten: (40 + 50) : (35 x 4,35) = 90 : 152,25 = 0,59 EUR<br />

• insgesamt: 15 + 0,59 = 15,59 EUR<br />

http://www.lexware.de/support 4