DFH Immobilienfonds 98 Vodafone Campus Düsseldorf

DFH Immobilienfonds 98 Vodafone Campus Düsseldorf

DFH Immobilienfonds 98 Vodafone Campus Düsseldorf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

58<br />

Investitionsplanung und Ertragsprognose<br />

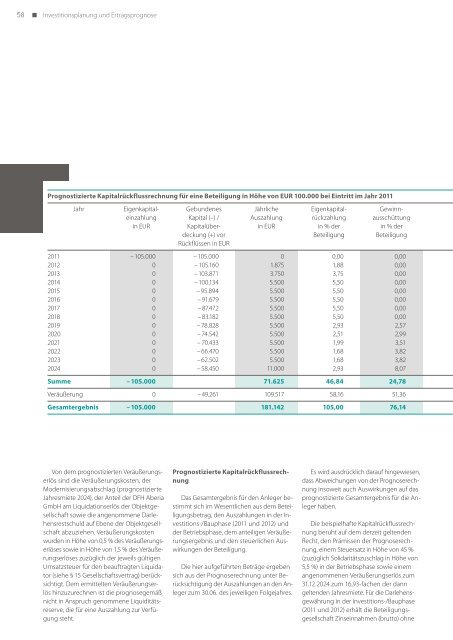

Prognostizierte Kapitalrückflussrechnung für eine Beteiligung in Höhe von EUR 100.000 bei Eintritt im Jahr 2011<br />

Jahr Eigenkapital- Gebundenes Jährliche Eigenkapital- Gewinneinzahlung<br />

Kapital (–) / Auszahlung rückzahlung ausschüttung<br />

in EUR Kapitalüber- in EUR in % der in % der<br />

deckung (+) vor Beteiligung Beteiligung<br />

Rückflüssen in EUR<br />

2011 – 105.000 – 105.000 0 0,00 0,00<br />

2012 0 – 105.160 1.875 1,88 0,00<br />

2013 0 – 103.871 3.750 3,75 0,00<br />

2014 0 – 100.134 5.500 5,50 0,00<br />

2015 0 – 95.894 5.500 5,50 0,00<br />

2016 0 – 91.679 5.500 5,50 0,00<br />

2017 0 – 87.472 5.500 5,50 0,00<br />

2018 0 – 83.182 5.500 5,50 0,00<br />

2019 0 – 78.828 5.500 2,93 2,57<br />

2020 0 – 74.542 5.500 2,51 2,99<br />

2021 0 – 70.433 5.500 1,99 3,51<br />

2022 0 – 66.470 5.500 1,68 3,82<br />

2023 0 – 62.502 5.500 1,68 3,82<br />

2024 0 – 58.450 11.000 2,93 8,07<br />

Summe – 105.000 71.625 46,84 24,78<br />

Veräußerung 0 – 49.261 109.517 58,16 51,36<br />

Gesamtergebnis – 105.000 181.142 105,00 76,14<br />

Von dem prognostizierten Veräußerungserlös<br />

sind die Veräußerungskosten, der<br />

Modernisierungsabschlag (prognostizierte<br />

Jahresmiete 2024), der Anteil der <strong>DFH</strong> Aberia<br />

GmbH am Liquidationserlös der Objektgesellschaft<br />

sowie die angenommene Darlehensrestschuld<br />

auf Ebene der Objektgesellschaft<br />

abzuziehen. Veräußerungskosten<br />

wurden in Höhe von 0,5 % des Veräußerungserlöses<br />

sowie in Höhe von 1,5 % des Veräußerungserlöses<br />

zuzüglich der jeweils gültigen<br />

Umsatzsteuer für den beauftragten Liquidator<br />

(siehe § 15 Gesellschaftsvertrag) berücksichtigt.<br />

Dem ermittelten Veräußerungserlös<br />

hinzuzurechnen ist die prognosegemäß<br />

nicht in Anspruch genommene Liquiditätsreserve,<br />

die für eine Auszahlung zur Verfügung<br />

steht.<br />

Prognostizierte Kapitalrückflussrechnung<br />

Das Gesamtergebnis für den Anleger bestimmt<br />

sich im Wesentlichen aus dem Beteiligungsbetrag,<br />

den Auszahlungen in der Investitions-/Bauphase<br />

(2011 und 2012) und<br />

der Betriebsphase, dem anteiligen Veräußerungsergebnis<br />

und den steuerlichen Auswirkungen<br />

der Beteiligung.<br />

Die hier aufgeführten Beträge ergeben<br />

sich aus der Prognoserechnung unter Berücksichtigung<br />

der Auszahlungen an den Anleger<br />

zum 30.06. des jeweiligen Folgejahres.<br />

Es wird ausdrücklich darauf hingewiesen,<br />

dass Abweichungen von der Prognoserechnung<br />

insoweit auch Auswirkungen auf das<br />

prognostizierte Gesamtergebnis für die Anleger<br />

haben.<br />

Die beispielhafte Kapitalrückflussrechnung<br />

beruht auf dem derzeit geltenden<br />

Recht, den Prämissen der Prognoserechnung,<br />

einem Steuersatz in Höhe von 45 %<br />

(zuzüglich Solidaritätszuschlag in Höhe von<br />

5,5 %) in der Betriebsphase sowie einem<br />

angenommenen Veräußerungserlös zum<br />

31.12.2024 zum 16,93-fachen der dann<br />

geltenden Jahresmiete. Für die Darlehensgewährung<br />

in der Investitions-/Bauphase<br />

(2011 und 2012) erhält die Beteiligungsgesellschaft<br />

Zinseinnahmen (brutto) ohne