Horizonte. - Graubündner Kantonalbank

Horizonte. - Graubündner Kantonalbank

Horizonte. - Graubündner Kantonalbank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Horizonte</strong> März 2013<br />

Eurozone<br />

Wahlausgang in Italien könnte Erholung gefährden<br />

Gemäss der ersten offiziellen Schätzung sank das Bruttoinlandsprodukt<br />

der Euro-Zone im 4. Quartal um 0.6%.<br />

Dabei nahm das BIP in allen Mitgliedstaaten, von denen<br />

Zahlen vorliegen, ausser der Slowakei ab. Der unerwartet<br />

kräftige Rückgang ist erstens auf die weiterhin<br />

schwache Binnen-wirtschaft in den Krisenstaaten zurückzuführen.<br />

Unter anderem dämpften die Immobiliensteuererhöhung<br />

in Italien und die Mehrwertsteueranhebung<br />

in Spanien den dortigen Konsum. Aufgrund der<br />

globalen Wachstumsschwäche (BIP USA: –0.1%; BIP<br />

Japan: –0.4%; annualisierte Quartalsveränderungsraten)<br />

brachten zweitens auch die Exporte kaum positive<br />

Impulse. Gemäss unserer Einschätzung hätte das 4.<br />

Quartal das Wachstumstief für die Euro-Zone sein sollen.<br />

Auch die konjunkturellen Frühindikatoren deuten<br />

darauf hin. Allerdings könnte die politische Unsicherheit<br />

in Italien das seit Mitte letzten Jahres langsam zurückgekehrte<br />

Vertrauen in die Euro-Zone beeinträchtigen<br />

und Unternehmen dazu veranlassen, Investitionsvorhaben<br />

weiter in die Zukunft zu verlagern. Obwohl die politische<br />

Krise in Italien noch keine Gefahr für den Fortbestand<br />

der Euro-Zone dar-stellt, ist sie sehr wohl in der<br />

Lage, deren Rezession zu verlängern<br />

EZB besorgt über Euro-Stärke<br />

Die Europäische Zentralbank reagierte auf den Aufwärtstrend<br />

des Euro, indem Mario Draghi in seiner<br />

jüngsten Pressekonferenz die inflationsdämpfende Wirkung<br />

einer schnellen Aufwertung und die entsprechenden<br />

Implikationen für die konjunkturelle Entwicklung betonte.<br />

Der Wechselkurs reagierte sofort auf diese verbale<br />

Intervention: Der Euro wurde schwächer. Das Wahlergebnis<br />

in Italien verstärkte diesen Trend anschliessend.<br />

Der EZB bleiben jedoch nicht viele weitere<br />

Instrumente, um den Euro zu schwächen. Sie könnte<br />

noch Leitzinssenkungen vornehmen. Da das Fed jedoch<br />

aktiv seine Bilanz durch weitere Ankäufe von festverzinslichen<br />

Wertpapieren ausdehnt, dürfte der Erfolg<br />

dieser Massnahme bescheiden sein. Die EZB könnte<br />

ebenfalls Staatsanleihen ankaufen. Allerdings hat sie<br />

sich selbst verpflichtet, dies künftig nur dann zu tun,<br />

wenn das begünstigte Land unter den Europäischen Rettungsmechanismus<br />

geht und ein Anpassungsprogramm<br />

durchführt. Das jedoch würde eine Eskalation der<br />

Schuldenkrise voraussetzen, in deren Verlauf der Euro<br />

ohnehin zur Schwäche neigen dürfte. Insofern gehen<br />

wir davon aus, dass neben verbalen Interventionen keine<br />

zusätzlichen Massnahmen erfolgen werden.<br />

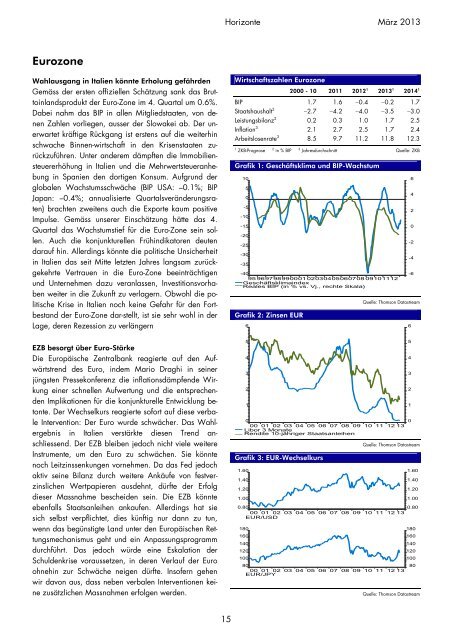

Wirtschaftszahlen Eurozone<br />

2000 - 10 2011 2012 1 2013 1 2014 1<br />

BIP 1.7 1.6 0.4 0.2 1.7<br />

Staatshaushalt 2 2.7 4.2 4.0 3.5 3.0<br />

Leistungsbilanz 2 0.2 0.3 1.0 1.7 2.5<br />

Inflation 3 2.1 2.7 2.5 1.7 2.4<br />

Arbeitslosenrate 3 8.5 9.7 11.2 11.8 12.3<br />

1 ZKB-Prognose<br />

2 in % BIP<br />

3 Jahresdurchschnitt Quelle: ZKB<br />

Grafik 1: Geschäftsklima und BIP-Wachstum<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-30<br />

-35<br />

-40<br />

9596979899000102030405060708 09101112<br />

Geschäftsklimaindex<br />

Reales BIP (in % vs. Vj., rechte Skala)<br />

Grafik 2: Zinsen EUR<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

Quelle: Thomson Datastream<br />

0<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

Libor 3 Monate<br />

Rendite 10-jähriger Staatsanleihen<br />

Grafik 3: EUR-Wechselkurs<br />

1.60<br />

1.40<br />

1.20<br />

1.00<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

Quelle: Thomson Datastream<br />

0.80<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

EUR/USD<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

EUR/JPY<br />

1.60<br />

1.40<br />

1.20<br />

1.00<br />

0.80<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

Quelle: Thomson Datastream<br />

15