wieder gut in Griechenland? - Institut für Weltwirtschaft

wieder gut in Griechenland? - Institut für Weltwirtschaft

wieder gut in Griechenland? - Institut für Weltwirtschaft

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

33<br />

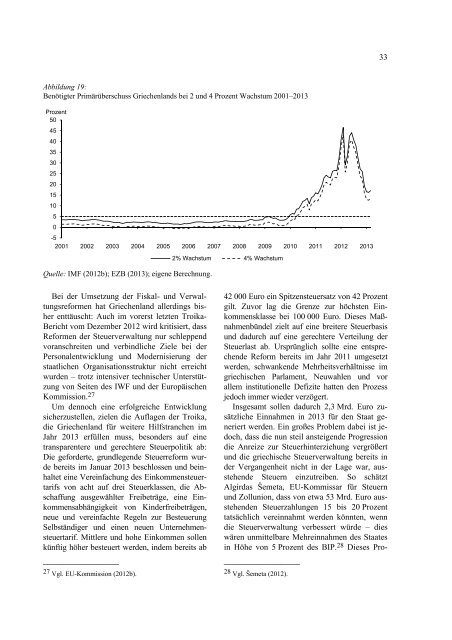

Abbildung 19:<br />

Benötigter Primärüberschuss <strong>Griechenland</strong>s bei 2 und 4 Prozent Wachstum 2001–2013<br />

Prozent<br />

50<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013<br />

Quelle: IMF (2012b); EZB (2013); eigene Berechnung.<br />

2% Wachstum 4% Wachstum<br />

Bei der Umsetzung der Fiskal- und Verwaltungsreformen<br />

hat <strong>Griechenland</strong> allerd<strong>in</strong>gs bisher<br />

enttäuscht: Auch im vorerst letzten Troika-<br />

Bericht vom Dezember 2012 wird kritisiert, dass<br />

Reformen der Steuerverwaltung nur schleppend<br />

voranschreiten und verb<strong>in</strong>dliche Ziele bei der<br />

Personalentwicklung und Modernisierung der<br />

staatlichen Organisationsstruktur nicht erreicht<br />

wurden – trotz <strong>in</strong>tensiver technischer Unterstützung<br />

von Seiten des IWF und der Europäischen<br />

Kommission. 27<br />

Um dennoch e<strong>in</strong>e erfolgreiche Entwicklung<br />

sicherzustellen, zielen die Auflagen der Troika,<br />

die <strong>Griechenland</strong> <strong>für</strong> weitere Hilfstranchen im<br />

Jahr 2013 erfüllen muss, besonders auf e<strong>in</strong>e<br />

transparentere und gerechtere Steuerpolitik ab:<br />

Die geforderte, grundlegende Steuerreform wurde<br />

bereits im Januar 2013 beschlossen und be<strong>in</strong>haltet<br />

e<strong>in</strong>e Vere<strong>in</strong>fachung des E<strong>in</strong>kommensteuertarifs<br />

von acht auf drei Steuerklassen, die Abschaffung<br />

ausgewählter Freibeträge, e<strong>in</strong>e E<strong>in</strong>kommensabhängigkeit<br />

von K<strong>in</strong>derfreibeträgen,<br />

neue und vere<strong>in</strong>fachte Regeln zur Besteuerung<br />

Selbständiger und e<strong>in</strong>en neuen Unternehmensteuertarif.<br />

Mittlere und hohe E<strong>in</strong>kommen sollen<br />

künftig höher besteuert werden, <strong>in</strong>dem bereits ab<br />

____________________<br />

27 Vgl. EU-Kommission (2012b).<br />

42 000 Euro e<strong>in</strong> Spitzensteuersatz von 42 Prozent<br />

gilt. Zuvor lag die Grenze zur höchsten E<strong>in</strong>kommensklasse<br />

bei 100 000 Euro. Dieses Maßnahmenbündel<br />

zielt auf e<strong>in</strong>e breitere Steuerbasis<br />

und dadurch auf e<strong>in</strong>e gerechtere Verteilung der<br />

Steuerlast ab. Ursprünglich sollte e<strong>in</strong>e entsprechende<br />

Reform bereits im Jahr 2011 umgesetzt<br />

werden, schwankende Mehrheitsverhältnisse im<br />

griechischen Parlament, Neuwahlen und vor<br />

allem <strong>in</strong>stitutionelle Defizite hatten den Prozess<br />

jedoch immer <strong>wieder</strong> verzögert.<br />

Insgesamt sollen dadurch 2,3 Mrd. Euro zusätzliche<br />

E<strong>in</strong>nahmen <strong>in</strong> 2013 <strong>für</strong> den Staat generiert<br />

werden. E<strong>in</strong> großes Problem dabei ist jedoch,<br />

dass die nun steil ansteigende Progression<br />

die Anreize zur Steuerh<strong>in</strong>terziehung vergrößert<br />

und die griechische Steuerverwaltung bereits <strong>in</strong><br />

der Vergangenheit nicht <strong>in</strong> der Lage war, ausstehende<br />

Steuern e<strong>in</strong>zutreiben. So schätzt<br />

Algirdas Šemeta, EU-Kommissar <strong>für</strong> Steuern<br />

und Zollunion, dass von etwa 53 Mrd. Euro ausstehenden<br />

Steuerzahlungen 15 bis 20 Prozent<br />

tatsächlich vere<strong>in</strong>nahmt werden könnten, wenn<br />

die Steuerverwaltung verbessert würde – dies<br />

wären unmittelbare Mehre<strong>in</strong>nahmen des Staates<br />

<strong>in</strong> Höhe von 5 Prozent des BIP. 28 Dieses Pro-<br />

____________________<br />

28 Vgl. Šemeta (2012).