Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Für<br />

T = t erhalten wir<br />

( und es gilt weiters die Beziehung B B exp( f ( t,<br />

s)<br />

ds)<br />

f t,<br />

t)<br />

= r<br />

t<br />

T<br />

t<br />

T<br />

∫<br />

= .<br />

Diese Def<strong>in</strong>ition <strong>von</strong> f ( t,<br />

T ) überträgt den uns bereits bekannten Begriff des Forward-Rate-Prozesses aus dem<br />

zeit<strong>diskreten</strong> endlichen Modell auf das kont<strong>in</strong>uierliche Modell.<br />

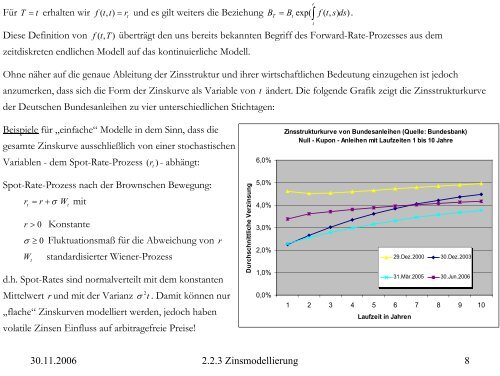

Ohne näher auf die genaue Ableitung <strong>der</strong> Z<strong>in</strong>sstruktur und ihrer wirtschaftlichen Bedeutung e<strong>in</strong><strong>zu</strong>gehen ist jedoch<br />

an<strong>zu</strong>merken, dass sich die Form <strong>der</strong> Z<strong>in</strong>skurve als Variable <strong>von</strong> t än<strong>der</strong>t. Die folgende Grafik zeigt die Z<strong>in</strong>sstrukturkurve<br />

<strong>der</strong> Deutschen Bundesanleihen <strong>zu</strong> vier unterschiedlichen Stichtagen:<br />

t<br />

Beispiele für „e<strong>in</strong>fache“ Modelle <strong>in</strong> dem S<strong>in</strong>n, dass die<br />

gesamte Z<strong>in</strong>skurve ausschließlich <strong>von</strong> e<strong>in</strong>er stochastischen<br />

Z<strong>in</strong>sstrukturkurve <strong>von</strong> Bundesanleihen (Quelle: Bundesbank)<br />

Null - Kupon - Anleihen mit Laufzeiten 1 bis 10 Jahre<br />

Variablen - dem Spot-Rate-Prozess ( r t<br />

) - abhängt:<br />

6,0%<br />

Spot-Rate-Prozess nach <strong>der</strong> Brownschen Bewegung:<br />

r = r + σ mit<br />

t<br />

W t<br />

r > 0 Konstante<br />

σ ≥ 0 Fluktuationsmaß für die Abweichung <strong>von</strong> r<br />

W<br />

t<br />

standardisierter Wiener-Prozess<br />

d.h. Spot-Rates s<strong>in</strong>d normalverteilt mit dem konstanten<br />

Durchschnittliche Verz<strong>in</strong>sung<br />

5,0%<br />

4,0%<br />

3,0%<br />

2,0%<br />

1,0%<br />

29.Dez.2000<br />

31.Mär.2005<br />

30.Dez.2003<br />

30.Jun.2006<br />

2<br />

Mittelwert r und mit <strong>der</strong> Varianz σ t . Damit können nur<br />

„flache“ Z<strong>in</strong>skurven modelliert werden, jedoch haben<br />

volatile Z<strong>in</strong>sen E<strong>in</strong>fluss auf arbitragefreie Preise!<br />

0,0%<br />

1 2 3 4 5 6 7 8 9 10<br />

Laufzeit <strong>in</strong> Jahren<br />

30.11.2006 2.2.3 Z<strong>in</strong>smodellierung 8