Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

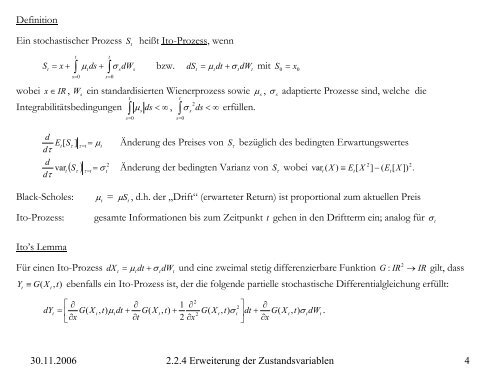

Def<strong>in</strong>ition<br />

E<strong>in</strong> stochastischer Prozess S<br />

t<br />

heißt Ito-Prozess, wenn<br />

S<br />

t<br />

= x +<br />

t<br />

∫<br />

∫<br />

µ ds + σ<br />

sdWs<br />

bzw. dSt<br />

µ<br />

tdt<br />

+ σ<br />

tdWt<br />

t<br />

s= 0 s=<br />

0<br />

t<br />

S =<br />

= mit<br />

0<br />

wobei x ∈ IR , W<br />

s<br />

e<strong>in</strong> standardisierten Wienerprozess sowie µ<br />

s<br />

, σ<br />

s<br />

adaptierte Prozesse s<strong>in</strong>d, welche die<br />

t<br />

t<br />

2<br />

Integrabilitätsbed<strong>in</strong>gungen ∫ µ<br />

s<br />

ds < ∞ , ∫σ s<br />

ds < ∞ erfüllen.<br />

s=<br />

0<br />

s=<br />

0<br />

0<br />

x<br />

d<br />

E t<br />

S<br />

dτ<br />

d<br />

d<br />

vart<br />

τ<br />

[<br />

τ<br />

]<br />

τ = t<br />

= µ<br />

t<br />

Än<strong>der</strong>ung des Preises <strong>von</strong><br />

τ<br />

S bezüglich des bed<strong>in</strong>gten Erwartungswertes<br />

2<br />

2<br />

2<br />

( Sτ )<br />

τ = t<br />

= σ<br />

t<br />

Än<strong>der</strong>ung <strong>der</strong> bed<strong>in</strong>gten Varianz <strong>von</strong> S<br />

τ<br />

wobei vart<br />

( X ) ≡ Et[<br />

X ] − ( Et[<br />

X ]) .<br />

Black-Scholes:<br />

Ito-Prozess:<br />

µ<br />

t<br />

= St<br />

µ , d.h. <strong>der</strong> „Drift“ (erwarteter Return) ist proportional <strong>zu</strong>m aktuellen Preis<br />

gesamte Informationen bis <strong>zu</strong>m Zeitpunkt t gehen <strong>in</strong> den Driftterm e<strong>in</strong>; analog für σ<br />

t<br />

Ito’s Lemma<br />

Für e<strong>in</strong>en Ito-Prozess<br />

dX<br />

t<br />

= µ dt + σ dW und e<strong>in</strong>e zweimal stetig differenzierbare Funktion G IR<br />

2 → IR<br />

t<br />

t<br />

t<br />

: gilt, dass<br />

Yt ≡ G( X<br />

t<br />

, t)<br />

ebenfalls e<strong>in</strong> Ito-Prozess ist, <strong>der</strong> die folgende partielle stochastische Differentialgleichung erfüllt:<br />

2<br />

⎡ ∂<br />

∂ 1 ∂<br />

2<br />

⎤ ∂<br />

dYt<br />

= ⎢ G(<br />

X<br />

t<br />

, t)<br />

µ<br />

tdt<br />

+ G(<br />

X<br />

t<br />

, t)<br />

+ G(<br />

X<br />

t<br />

, t)<br />

σ<br />

t<br />

dt + G(<br />

X<br />

t<br />

, t)<br />

σ<br />

tdW<br />

2<br />

t<br />

x<br />

t 2 x<br />

⎥<br />

.<br />

⎣∂<br />

∂<br />

∂<br />

⎦ ∂x<br />

30.11.2006 2.2.4 Erweiterung <strong>der</strong> Zustandsvariablen 4