Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

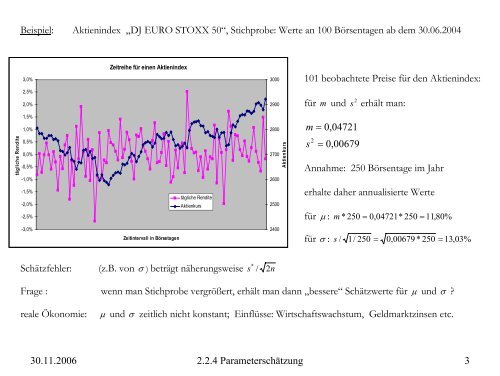

Beispiel: Aktien<strong>in</strong>dex „DJ EURO STOXX 50“, Stichprobe: Werte an 100 Börsentagen ab dem 30.06.2004<br />

3,0%<br />

Zeitreihe für e<strong>in</strong>en Aktien<strong>in</strong>dex<br />

3000<br />

101 beobachtete Preise für den Aktien<strong>in</strong>dex:<br />

2,5%<br />

2,0%<br />

2900<br />

2<br />

für m und s erhält man:<br />

1,5%<br />

1,0%<br />

2800<br />

m = 0,04721<br />

tägliche Rendite<br />

0,5%<br />

0,0%<br />

-0,5%<br />

-1,0%<br />

-1,5%<br />

-2,0%<br />

-2,5%<br />

tägliche Rendite<br />

Aktienkurs<br />

2700<br />

2600<br />

2500<br />

Aktienkurs<br />

s<br />

2 =<br />

0,00679<br />

Annahme: 250 Börsentage im Jahr<br />

erhalte daher annualisierte Werte<br />

für µ : m * 250 = 0,04721* 250 = 11,80%<br />

-3,0%<br />

Zeit<strong>in</strong>tervall <strong>in</strong> Börsetagen<br />

2400<br />

für σ : s / 1/ 250 = 0,00679 * 250 = 13,03%<br />

*<br />

Schätzfehler: (z.B. <strong>von</strong> σ ) beträgt näherungsweise s / 2n<br />

Frage : wenn man Stichprobe vergrößert, erhält man dann „bessere“ Schätzwerte für µ und σ ?<br />

reale Ökonomie:<br />

µ und σ zeitlich nicht konstant; E<strong>in</strong>flüsse: Wirtschaftswachstum, Geldmarktz<strong>in</strong>sen etc.<br />

30.11.2006 2.2.4 Parameterschät<strong>zu</strong>ng 3