Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Übergang von diskreten zu kontinuierlichen Modellen in der ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

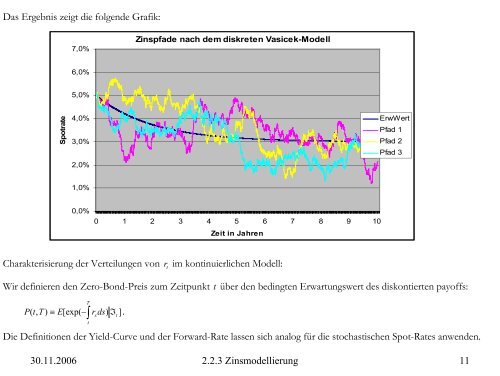

Das Ergebnis zeigt die folgende Grafik:<br />

7,0%<br />

Z<strong>in</strong>spfade nach dem <strong>diskreten</strong> Vasicek-Modell<br />

6,0%<br />

5,0%<br />

Spotrate<br />

4,0%<br />

3,0%<br />

2,0%<br />

ErwWert<br />

Pfad 1<br />

Pfad 2<br />

Pfad 3<br />

1,0%<br />

0,0%<br />

0 1 2 3 4 5 6 7 8 9 10<br />

Zeit <strong>in</strong> Jahren<br />

Charakterisierung <strong>der</strong> Verteilungen <strong>von</strong> r t<br />

im <strong>kont<strong>in</strong>uierlichen</strong> Modell:<br />

Wir def<strong>in</strong>ieren den Zero-Bond-Preis <strong>zu</strong>m Zeitpunkt t über den bed<strong>in</strong>gten Erwartungswert des diskontierten payoffs:<br />

P t,<br />

T ) ≡ E[exp(<br />

−∫ r s<br />

ds)<br />

I ].<br />

(<br />

t<br />

T<br />

t<br />

Die Def<strong>in</strong>itionen <strong>der</strong> Yield-Curve und <strong>der</strong> Forward-Rate lassen sich analog für die stochastischen Spot-Rates anwenden.<br />

30.11.2006 2.2.3 Z<strong>in</strong>smodellierung 11