Wirtschaft – sozial und ökologisch gestalten - SP Schweiz

Wirtschaft – sozial und ökologisch gestalten - SP Schweiz

Wirtschaft – sozial und ökologisch gestalten - SP Schweiz

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

DIE<br />

FORDERT…<br />

1. Einführung der Individualbesteuerung. Eine zivilstandsunabhängige Besteuerung<br />

hebt die Ungleichbehandlung von Ehe-<strong>und</strong> Konkubinatspaaren auf. Das begünstigt<br />

zugleich eine partnerschaftliche Aufteilung der Erwerbstätigkeit.<br />

2. Einschränkung des Steuerwettbewerbs. Der Wettbewerb zwischen den Kantonen<br />

muss auf ein erträgliches Mass eingeschränkt werden. Der schädliche Steuervermeidungstourismus,<br />

den sich nur vermögende, mobile Personen leisten können,<br />

soll sich nicht mehr lohnen. Die <strong>SP</strong> fordert deshalb eine materielle Steuerharmonisierung<br />

zwischen den Kantonen.<br />

3. Alle Einkommensteile besteuern. Jede Einkommensart ist zu erfassen <strong>und</strong><br />

nach der wirtschaftlichen Leistungsfähigkeit der Steuerpflichtigen zu besteuern. Die<br />

tiefere Besteuerung von Einkommen aus Aktienbesitz kommt nicht in Frage. Mit der<br />

Einführung einer Erbschafts-<strong>und</strong> Schenkungssteuer auf B<strong>und</strong>esebene kann die Steuergerechtigkeit<br />

verstärkt werden.<br />

4. Steuerschlupflöcher stopfen. Die Beseitigung von Steuerschlupflöchern kann<br />

neue Einnahmen generieren.<br />

5. Umsetzung einer <strong>ökologisch</strong>en Steuerreform. Es braucht <strong>–</strong> neben der CO 2<br />

-<br />

Abgabe <strong>–</strong> einen neuen Anlauf in Sachen <strong>ökologisch</strong>er Steuerreform. Die Lenkungsabgaben<br />

müssen staatsquotenneutral ausgestaltet sein.<br />

6. Steuer-Bschiss bleibt Steuer-Bschiss. Die Unterscheidung zwischen Steuerhinterziehung<br />

<strong>und</strong> Steuerbetrug muss beseitigt werden. Steuerhinterziehung soll<br />

gleich bekämpft werden können wie Steuerbetrug.<br />

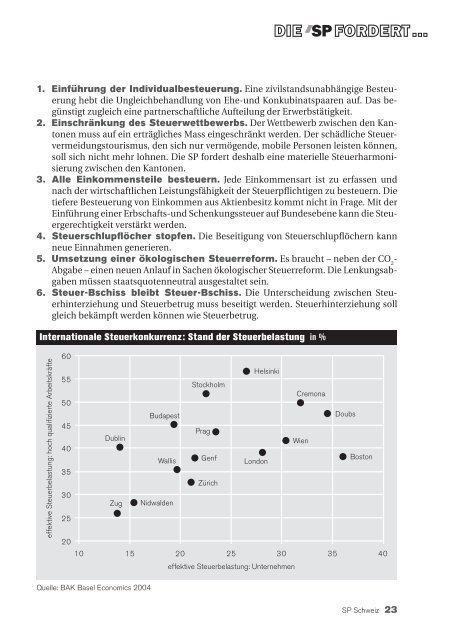

Internationale Steuerkonkurrenz: Stand der Steuerbelastung in %<br />

effektive Steuerbelastung: hoch qualifizierte Arbeitskräfte<br />

60<br />

Helsinki<br />

55<br />

Stockholm<br />

Cremona<br />

50<br />

Budapest<br />

Doubs<br />

45<br />

Prag<br />

Dublin<br />

Wien<br />

40<br />

Boston<br />

Wallis Genf<br />

London<br />

35<br />

Zürich<br />

30<br />

Zug Nidwalden<br />

25<br />

20<br />

10 15 20 25 30 35 40<br />

effektive Steuerbelastung: Unternehmen<br />

Quelle: BAK Basel Economics 2004<br />

<strong>SP</strong> <strong>Schweiz</strong> 23