Fristen im Erb- und Erbschaftsteuerrecht - Bartmann-stb.de

Fristen im Erb- und Erbschaftsteuerrecht - Bartmann-stb.de

Fristen im Erb- und Erbschaftsteuerrecht - Bartmann-stb.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

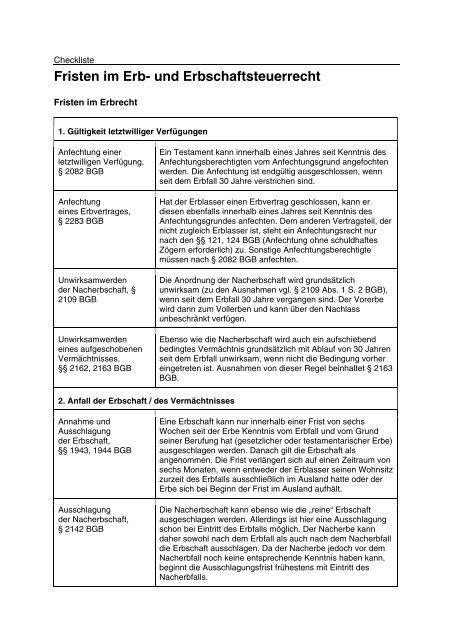

Checkliste<br />

<strong>Fristen</strong> <strong>im</strong> <strong>Erb</strong>- <strong>und</strong> <strong>Erb</strong>schaftsteuerrecht<br />

<strong>Fristen</strong> <strong>im</strong> <strong>Erb</strong>recht<br />

1. Gültigkeit letztwilliger Verfügungen<br />

Anfechtung einer<br />

letztwilligen Verfügung,<br />

§ 2082 BGB<br />

Anfechtung<br />

eines <strong>Erb</strong>vertrages,<br />

§ 2283 BGB<br />

Unwirksamwer<strong>de</strong>n<br />

<strong>de</strong>r Nacherbschaft, §<br />

2109 BGB<br />

Unwirksamwer<strong>de</strong>n<br />

eines aufgeschobenen<br />

Vermächtnisses,<br />

§§ 2162, 2163 BGB<br />

Ein Testament kann innerhalb eines Jahres seit Kenntnis <strong>de</strong>s<br />

Anfechtungsberechtigten vom Anfechtungsgr<strong>und</strong> angefochten<br />

wer<strong>de</strong>n. Die Anfechtung ist endgültig ausgeschlossen, wenn<br />

seit <strong>de</strong>m <strong>Erb</strong>fall 30 Jahre verstrichen sind.<br />

Hat <strong>de</strong>r <strong>Erb</strong>lasser einen <strong>Erb</strong>vertrag geschlossen, kann er<br />

diesen ebenfalls innerhalb eines Jahres seit Kenntnis <strong>de</strong>s<br />

Anfechtungsgr<strong>und</strong>es anfechten. Dem an<strong>de</strong>ren Vertragsteil, <strong>de</strong>r<br />

nicht zugleich <strong>Erb</strong>lasser ist, steht ein Anfechtungsrecht nur<br />

nach <strong>de</strong>n §§ 121, 124 BGB (Anfechtung ohne schuldhaftes<br />

Zögern erfor<strong>de</strong>rlich) zu. Sonstige Anfechtungsberechtigte<br />

müssen nach § 2082 BGB anfechten.<br />

Die Anordnung <strong>de</strong>r Nacherbschaft wird gr<strong>und</strong>sätzlich<br />

unwirksam (zu <strong>de</strong>n Ausnahmen vgl. § 2109 Abs. 1S. 2BGB),<br />

wenn seit <strong>de</strong>m <strong>Erb</strong>fall 30 Jahre vergangen sind. Der Vorerbe<br />

wird dann zum Vollerben <strong>und</strong> kann über <strong>de</strong>n Nachlass<br />

unbeschränkt verfügen.<br />

Ebenso wie die Nacherbschaft wird auch ein aufschiebend<br />

bedingtes Vermächtnis gr<strong>und</strong>sätzlich mit Ablauf von 30 Jahren<br />

seit <strong>de</strong>m <strong>Erb</strong>fall unwirksam, wenn nicht die Bedingung vorher<br />

eingetreten ist. Ausnahmen von dieser Regel beinhaltet §2163<br />

BGB.<br />

2. Anfall <strong>de</strong>r <strong>Erb</strong>schaft / <strong>de</strong>s Vermächtnisses<br />

Annahme <strong>und</strong><br />

Ausschlagung<br />

<strong>de</strong>r <strong>Erb</strong>schaft,<br />

§§ 1943, 1944 BGB<br />

Ausschlagung<br />

<strong>de</strong>r Nacherbschaft,<br />

§ 2142 BGB<br />

Eine <strong>Erb</strong>schaft kann nur innerhalb einer Frist von sechs<br />

Wochen seit <strong>de</strong>r <strong>Erb</strong>e Kenntnis vom <strong>Erb</strong>fall <strong>und</strong> vom Gr<strong>und</strong><br />

seiner Berufung hat (gesetzlicher o<strong>de</strong>r testamentarischer <strong>Erb</strong>e)<br />

ausgeschlagen wer<strong>de</strong>n. Danach gilt die <strong>Erb</strong>schaft als<br />

angenommen. Die Frist verlängert sich auf einen Zeitraum von<br />

sechs Monaten, wenn entwe<strong>de</strong>r <strong>de</strong>r <strong>Erb</strong>lasser seinen Wohnsitz<br />

zurzeit <strong>de</strong>s <strong>Erb</strong>falls ausschließlich <strong>im</strong> Ausland hatte o<strong>de</strong>r <strong>de</strong>r<br />

<strong>Erb</strong>e sichbei Beginn <strong>de</strong>r Frist <strong>im</strong> Ausland aufhält.<br />

Die Nacherbschaft kann ebenso wie die „reine“ <strong>Erb</strong>schaft<br />

ausgeschlagen wer<strong>de</strong>n. Allerdings ist hier eine Ausschlagung<br />

schon bei Eintritt <strong>de</strong>s <strong>Erb</strong>falls möglich. Der Nacherbe kann<br />

daher sowohl nach <strong>de</strong>m <strong>Erb</strong>fall als auch nach <strong>de</strong>m Nacherbfall<br />

die <strong>Erb</strong>schaft ausschlagen. Da<strong>de</strong>r Nacherbe jedoch vor <strong>de</strong>m<br />

Nacherbfall noch keine entsprechen<strong>de</strong> Kenntnis haben kann,<br />

beginnt die Ausschlagungsfrist frühestens mit Eintritt <strong>de</strong>s<br />

Nacherbfalls.

Ausschlagung eines<br />

Vermächtnisses,<br />

§ 2180 BGB<br />

Anfechtung <strong>de</strong>r<br />

Annahme o<strong>de</strong>r<br />

Ausschlagung,<br />

§ 1954 BGB<br />

Anfechtung <strong>de</strong>r<br />

Versäumung <strong>de</strong>r<br />

Ausschlagungsfrist,<br />

§ 1956 BGB<br />

Ein Vermächtnis kann erst nach Eintritt <strong>de</strong>s <strong>Erb</strong>falls<br />

ausgeschlagen wer<strong>de</strong>n. Eine Frist existiert hierfür nicht;die<br />

Ausschlagung kann also noch Jahre später erfolgen, wenn<br />

nicht <strong>de</strong>r Begünstigte das Vermächtnis zuvor angenommen<br />

o<strong>de</strong>r <strong>de</strong>r <strong>Erb</strong>lasser testamentarisch eine Frist zur Annahme<br />

best<strong>im</strong>mt hat.<br />

Sofern Anfechtungsgrün<strong>de</strong> vorliegen, können Annahme o<strong>de</strong>r<br />

Ausschlagung <strong>de</strong>r <strong>Erb</strong>schaft mit einer Frist von sechs Wochen<br />

bzw. sechs Monaten (bei Auslandsbezug gilt § 1944 BGB)<br />

angefochten wer<strong>de</strong>n. Mit Ablauf von 30 Jahren seit Annahme<br />

o<strong>de</strong>r Ausschlagung ist eine Anfechtung nicht mehr möglich.<br />

Wird die <strong>Erb</strong>schaft nicht explizit angenommen, son<strong>de</strong>rn gilt sie<br />

wegen Ablaufs <strong>de</strong>r Ausschlagungsfrist als angenommen, kann<br />

<strong>de</strong>r Betroffene diese Versäumung <strong>de</strong>r Ausschlagungsfrist in<br />

gleicher Weise anfechten wie die ausdrückliche Annahme <strong>de</strong>r<br />

<strong>Erb</strong>schaft. Auch hier gilt also wie<strong>de</strong>r die Sechs-Wochen- bzw.<br />

Sechs-Monats-Frist.<br />

3. Best<strong>im</strong>mung <strong>de</strong>r Testamentsvollstreckung<br />

Dauer <strong>de</strong>r Testamentsvollstreckung,<br />

§ 2210 BGB<br />

Beschwer<strong>de</strong> gegen<br />

die Ernennung <strong>de</strong>s<br />

Testamentsvollstreckers,<br />

§§ 81, 22 FGG<br />

Die Verwaltungsvollstreckung kann grds. höchstens für einen<br />

Zeitraum von 30 Jahren seit Eintritt <strong>de</strong>s <strong>Erb</strong>falls festgelegt<br />

wer<strong>de</strong>n; nur in Ausnahmefällen ist hiervon eineAbweichung<br />

möglich (Satz 2<strong>de</strong>r Vorschrift). Für die<br />

Abwicklungsvollstreckung sind hingegen keine gesetzlichen<br />

Grenzen vorgesehen.<br />

Die Ernennung eines Testamentsvollstreckers durch das<br />

Nachlassgericht kann innerhalb von zweiWochen mit <strong>de</strong>r<br />

sofortigen Beschwer<strong>de</strong> angegriffen wer<strong>de</strong>n. Zu <strong>de</strong>n<br />

Beschwer<strong>de</strong>berechtigten gehören insbeson<strong>de</strong>re <strong>Erb</strong>en,<br />

Pflichtteilsberechtigte <strong>und</strong> Vermächtnisnehmer.<br />

4. Pflichtteilsanspruch <strong>und</strong> Pflichtteilsergänzungsanspruch<br />

Verjährung <strong>de</strong>s<br />

Pflichtteilsanspruchs,<br />

§ 2332 BGB<br />

Umfang <strong>de</strong>s Pflichtteilsergänzungsanspruchs,<br />

§ 2325 Abs. 3BGB<br />

Der Pflichtteilsanspruch verjährt in drei Jahren seit Kenntnis<br />

<strong>de</strong>s Pflichtteilsberechtigten vom <strong>Erb</strong>fall <strong>und</strong> <strong>de</strong>r ihn<br />

beeinträchtigen<strong>de</strong>n Verfügung <strong>de</strong>s <strong>Erb</strong>lassers. Auch ohne eine<br />

solche Kenntnis verjährt <strong>de</strong>r Anspruch nach 30 Jahren.<br />

In die Berechnung <strong>de</strong>s Pflichtteilsanspruchs sind auch<br />

Schenkungen an Dritte mit einzubeziehen, die <strong>de</strong>r <strong>Erb</strong>lasser<br />

vor <strong>de</strong>m <strong>Erb</strong>fall getätigt hat. Derartige Schenkungen bleiben<br />

jedoch unberücksichtigt, wenn zurzeit <strong>de</strong>s <strong>Erb</strong>falls zehn Jahre<br />

seit <strong>de</strong>r Leistung <strong>de</strong>s verschenkten Gegenstan<strong>de</strong>s verstrichen<br />

sind; ist die Schenkung an <strong>de</strong>n Ehegatten <strong>de</strong>s <strong>Erb</strong>lassers<br />

erfolgt, so beginnt die Frist nicht vor <strong>de</strong>r Auflösung <strong>de</strong>r Ehe.

<strong>Fristen</strong> <strong>im</strong> <strong>Erb</strong>schaftsteuerrecht<br />

1. Persönliche Steuerpflicht<br />

Dauer <strong>de</strong>r erweiterten<br />

unbeschränkten<br />

<strong>Erb</strong>schaftsteuerpflicht,<br />

§2Abs. 1Nr. 1S. 2b<br />

<strong>Erb</strong>StG<br />

Dauer <strong>de</strong>r<br />

erweiterten beschränkten<br />

<strong>Erb</strong>schaftsteuerpflicht,<br />

§4AStG<br />

Zeitlicher Umfang <strong>de</strong>r<br />

Zusammenrechnung,<br />

§14<strong>Erb</strong>StG<br />

Ausnutzung <strong>de</strong>r<br />

persönlichen Freibeträge,<br />

§16<strong>Erb</strong>StG<br />

Als unbeschränkt erbschaftsteuerpflichtige Inlän<strong>de</strong>r gelten<br />

<strong>de</strong>utsche Staatsangehörige ohne Wohnsitz <strong>im</strong> Inland, die<br />

sich nicht länger als fünf Jahre <strong>im</strong> Ausland aufgehalten<br />

haben.<br />

In <strong>de</strong>n Bereich <strong>de</strong>r erweiterten beschränkten<br />

<strong>Erb</strong>schaftsteuerpflicht kann bei Vorliegen <strong>de</strong>r weiteren<br />

Voraussetzungen <strong>de</strong>s §4AStG je<strong>de</strong> Person ohne Wohnsitz<br />

in Deutschland fallen, die in <strong>de</strong>n letzten zehn Jahren vor <strong>de</strong>r<br />

Auswan<strong>de</strong>rung als Deutscher min<strong>de</strong>stens fünf Jahre gem.<br />

§1Abs. 1EStG unbeschränkt einkommensteuerpflichtig<br />

war.<br />

Mehrere von <strong>de</strong>rselben Person anfallen<strong>de</strong> Erwerbe<br />

innerhalb eines Zeitraums von zehn Jahren sind gem. § 14<br />

<strong>Erb</strong>StG zusammenzurechnen.<br />

Aus <strong>de</strong>r Zusammenfassung mehrerer Erwerbe nach §14<br />

<strong>Erb</strong>StG ergibt sich<strong>im</strong>Rückschluss, dass die persönlichen<br />

Freibeträge <strong>de</strong>s §16<strong>Erb</strong>StG alle zehn Jahre erneut<br />

ausgenutzt wer<strong>de</strong>n dürfen.<br />

2. Betriebsvermögensprivilegien<br />

Freibetrag <strong>und</strong><br />

Bewertungsabschlag,<br />

§ 13a Abs. 1S. 2<strong>Erb</strong>StG<br />

Haltefrist,<br />

§ 13a Abs. 5<strong>Erb</strong>StG,<br />

§ 19a Abs. 5<strong>Erb</strong>StG<br />

Neue Freigrenze<br />

§13Abs. 1Nr. 19<br />

<strong>Erb</strong>StG-E<br />

Der <strong>de</strong>rzeit noch gültige Betriebsvermögensfreibetrag i.H.<br />

von 225.000 EUR kann alle zehn Jahre einmal inAnspruch<br />

genommen wer<strong>de</strong>n. Diese zeitliche Einschränkung gilt nicht<br />

für <strong>de</strong>n Bewertungsabschlag, <strong>de</strong>r stets zur Anwendung<br />

gelangt, wenn begünstigtes Vermögen i.S. <strong>de</strong>s § 13a Abs. 4<br />

<strong>Erb</strong>StG übertragen wird.<br />

Freibetrag <strong>und</strong>Bewertungsabschlag für Betriebsvermögen<br />

fallen mit Wirkung für die Vergangenheit weg, wenn über<br />

das begünstigte Vermögen innerhalb von fünf Jahren seit<br />

<strong>de</strong>r unentgeltlichen Übertragung in steuerschädlicher Weise<br />

verfügt wird (z.B. wenn Betriebsvermögen veräußert wird).<br />

ImRahmen <strong>de</strong>r <strong>Erb</strong>schaftsteuerreform wird eine neue Befreiungsvorschrift<br />

in das <strong>Erb</strong>StGaufgenommen, wonach <strong>de</strong>r<br />

Erwerb von luf-Vermögen, Betriebsvermögen <strong>und</strong> Anteilen an<br />

Kapitalgesellschaften von mehr als 25% erbschaftsteuerfrei<br />

sein soll, wenn <strong>de</strong>r Wert dieses Vermögens 100.000 EUR<br />

nicht übersteigt. Dabei soll nicht zwischen sog. produktivem<br />

<strong>und</strong> nicht produktivem Vermögen unterschie<strong>de</strong>n wer<strong>de</strong>n.<br />

Diese Freigrenze steht <strong>de</strong>m Steuerpflichtigen alle zehn Jahre<br />

einmal zu.

St<strong>und</strong>ung <strong>de</strong>r Steuer,<br />

§28Abs. 1<strong>Erb</strong>StG-E<br />

Haltefrist <strong>de</strong>s<br />

§28Abs. 3<strong>Erb</strong>StG-E<br />

Der neue §28<strong>Erb</strong>StG-E sieht eine St<strong>und</strong>ung <strong>de</strong>r auf<br />

begünstigtes Vermögen i.S.d. § 28a <strong>Erb</strong>StG-E (produktives<br />

Vermögen bzw. fremdfinanziertes nicht produktives<br />

Vermögen) entfallen<strong>de</strong>n <strong>Erb</strong>schaftsteuer über einen<br />

Zeitraum von zehn Jahren vor.<br />

Trifft <strong>de</strong>r Steuerpflichtige innerhalb <strong>de</strong>s zehnjährigen<br />

St<strong>und</strong>ungszeitraums eine„schädliche Verfügung“ (wie<br />

bisher § 13a Abs. 5<strong>Erb</strong>StG), soll insoweit die St<strong>und</strong>ung<br />

en<strong>de</strong>n. Die auf die schädliche Verfügung entfallen<strong>de</strong> Steuer<br />

wird fällig.<br />

3. Steuererhebung<br />

Mehrfacher Erwerb<br />

<strong>de</strong>sselben Vermögens,<br />

§27<strong>Erb</strong>StG<br />

Bisherige<br />

St<strong>und</strong>ungsmöglichkeit,<br />

§28<strong>Erb</strong>StG<br />

Erlöschen <strong>de</strong>r Steuer,<br />

§29Abs. 1Nr. 4<strong>Erb</strong>StG<br />

Bei Personen <strong>de</strong>r Steuerklasse I ermäßigt sich die Steuer,<br />

die auf <strong>de</strong>n Erwerb von To<strong>de</strong>s wegen entfällt, soweit es sich<br />

hierbei um Vermögen han<strong>de</strong>lt, dasin<strong>de</strong>n letzten zehn<br />

Jahren vor <strong>de</strong>m Erwerb bereits von (an<strong>de</strong>ren) Personen <strong>de</strong>r<br />

Steuerklasse I erworben wor<strong>de</strong>n ist.<br />

Schon nach bisherigem Recht kann die <strong>Erb</strong>schaftsteuer, die<br />

auf <strong>de</strong>n unentgeltlichen Erwerb von Betriebs- o<strong>de</strong>r luf-<br />

Vermögen entfällt, über einen Zeitraum von zehnJahren<br />

gest<strong>und</strong>et wer<strong>de</strong>n, jedoch nur insoweit, als dies zur<br />

Erhaltung <strong>de</strong>s Betriebes erfor<strong>de</strong>rlich ist.<br />

Innerhalb von 24 Monaten seit <strong>de</strong>m unentgeltlichen Erwerb<br />

auf best<strong>im</strong>mte begünstigte Körperschaften übertragene<br />

Gegenstän<strong>de</strong> können von <strong>de</strong>r <strong>Erb</strong>schaftsteuer freigestellt<br />

wer<strong>de</strong>n.<br />

4. Verfahrensrechtliche <strong>Fristen</strong><br />

Anzeige <strong>de</strong>s Erwerbs,<br />

§§ 30, 33 <strong>Erb</strong>StG<br />

Sobald <strong>de</strong>r Begünstigte Kenntnis von <strong>de</strong>r unentgeltlichen<br />

Zuwendung hat, muss er innerhalb von drei Monaten <strong>de</strong>n<br />

Erwerb <strong>de</strong>m zuständigen <strong>Erb</strong>schaftsteuer-FA anzeigen. Bei<br />

Schenkungen unter Leben<strong>de</strong>n ist auch <strong>de</strong>r Schenker<br />

anzeigepflichtig. Ausnahmen von <strong>de</strong>r Anzeigepflicht regelt §<br />

30 Abs. 3<strong>Erb</strong>StG.<br />

Vermögensverwalter, -verwahrer <strong>und</strong> Versicherungsunternehmen<br />

müssen die in ihrem Gewahrsam befindlichen<br />

Vermögensgegenstän<strong>de</strong> <strong>und</strong>For<strong>de</strong>rungen bereits innerhalb<br />

von einemMonat seitKenntnis <strong>de</strong>s <strong>Erb</strong>falls (nicht:<br />

Schenkung!) <strong>de</strong>m zuständigen <strong>Erb</strong>schaftsteuer-FA<br />

anzeigen.

Abgabe <strong>de</strong>r<br />

Steuererklärung,<br />

§31<strong>Erb</strong>StG<br />

Die Pflicht zur Abgabe einer <strong>Erb</strong>schaft- o<strong>de</strong>r Schenkungsteuererklärung<br />

besteht erst dann, wenn das FA <strong>de</strong>n an <strong>de</strong>r<br />

Zuwendung Beteiligten hierzu auffor<strong>de</strong>rt. Die Frist, innerhalb<br />

<strong>de</strong>rer die Steuererklärung abzugeben ist, kann dabei vom<br />

FA nach freiem Ermessen best<strong>im</strong>mt wer<strong>de</strong>n. Sie muss<br />

jedoch min<strong>de</strong>stens einen Monat betragen.<br />

von RAin/StBin Claudia Klümpen-Neusel, Wuppertal<br />

Wichtiger Hinweis: Der Inhalt ist nach bestem Wissen <strong>und</strong> Kenntnisstand erstellt wor<strong>de</strong>n.<br />

Die Komplexität <strong>und</strong><strong>de</strong>r ständige Wan<strong>de</strong>l <strong>de</strong>r in ihm behan<strong>de</strong>lten Materie machen es jedoch<br />

erfor<strong>de</strong>rlich, Haftung <strong>und</strong> Gewähr auszuschließen.<br />

Stand Juli 2007