Periodengerechte Abgrenzungen Sonstige Forderungen ... - Glasl.net

Periodengerechte Abgrenzungen Sonstige Forderungen ... - Glasl.net

Periodengerechte Abgrenzungen Sonstige Forderungen ... - Glasl.net

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

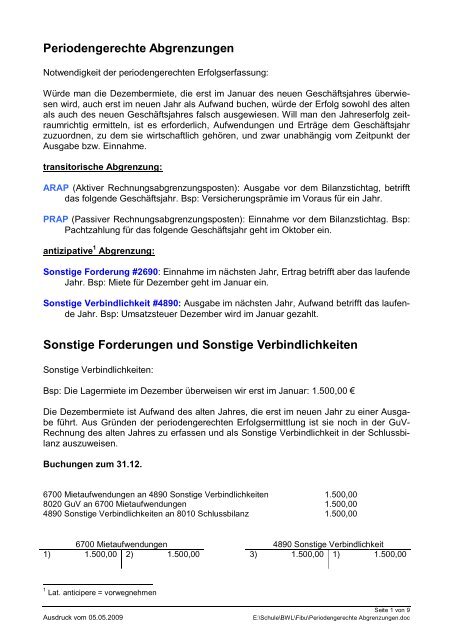

<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong><br />

Notwendigkeit der periodengerechten Erfolgserfassung:<br />

Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen<br />

wird, auch erst im neuen Jahr als Aufwand buchen, würde der Erfolg sowohl des alten<br />

als auch des neuen Geschäftsjahres falsch ausgewiesen. Will man den Jahreserfolg zeitraumrichtig<br />

ermitteln, ist es erforderlich, Aufwendungen und Erträge dem Geschäftsjahr<br />

zuzuordnen, zu dem sie wirtschaftlich gehören, und zwar unabhängig vom Zeitpunkt der<br />

Ausgabe bzw. Einnahme.<br />

transitorische Abgrenzung:<br />

ARAP (Aktiver Rechnungsabgrenzungsposten): Ausgabe vor dem Bilanzstichtag, betrifft<br />

das folgende Geschäftsjahr. Bsp: Versicherungsprämie im Voraus für ein Jahr.<br />

PRAP (Passiver Rechnungsabgrenzungsposten): Einnahme vor dem Bilanzstichtag. Bsp:<br />

Pachtzahlung für das folgende Geschäftsjahr geht im Oktober ein.<br />

antizipative 1 Abgrenzung:<br />

<strong>Sonstige</strong> Forderung #2690: Einnahme im nächsten Jahr, Ertrag betrifft aber das laufende<br />

Jahr. Bsp: Miete für Dezember geht im Januar ein.<br />

<strong>Sonstige</strong> Verbindlichkeit #4890: Ausgabe im nächsten Jahr, Aufwand betrifft das laufende<br />

Jahr. Bsp: Umsatzsteuer Dezember wird im Januar gezahlt.<br />

<strong>Sonstige</strong> <strong>Forderungen</strong> und <strong>Sonstige</strong> Verbindlichkeiten<br />

<strong>Sonstige</strong> Verbindlichkeiten:<br />

Bsp: Die Lagermiete im Dezember überweisen wir erst im Januar: 1.500,00 €<br />

Die Dezembermiete ist Aufwand des alten Jahres, die erst im neuen Jahr zu einer Ausgabe<br />

führt. Aus Gründen der periodengerechten Erfolgsermittlung ist sie noch in der GuV-<br />

Rechnung des alten Jahres zu erfassen und als <strong>Sonstige</strong> Verbindlichkeit in der Schlussbilanz<br />

auszuweisen.<br />

Buchungen zum 31.12.<br />

6700 Mietaufwendungen an 4890 <strong>Sonstige</strong> Verbindlichkeiten 1.500,00<br />

8020 GuV an 6700 Mietaufwendungen 1.500,00<br />

4890 <strong>Sonstige</strong> Verbindlichkeiten an 8010 Schlussbilanz 1.500,00<br />

6700 Mietaufwendungen 4890 <strong>Sonstige</strong> Verbindlichkeit<br />

1) 1.500,00 2) 1.500,00 3) 1.500,00 1) 1.500,00<br />

1 Lat. anticipere = vorwegnehmen<br />

Ausdruck vom 05.05.2009<br />

Seite 1 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc

8020 GuV-Konto 8010 Schlussbilanz<br />

2) 1.500,00 3) 1.500,00<br />

Buchungen im neuen Jahr<br />

Nach Eröffnung des Kontos 4980 ist die Mietausgabe bei Zahlung zu buchen:<br />

8000 Eröffnungsbilanzkonto an 4890 <strong>Sonstige</strong> Verbindlichkeit 1.500,00<br />

4890 <strong>Sonstige</strong> Verbindlichkeiten an 2800 Bank 1.500,00<br />

Aktive und Passive Rechnungsabgrenzungsposten<br />

Werden Zahlungen bereits im alten Jahr für Aufwendungen und Erträge des neuen Jahrs<br />

geleistet, sind die Aufwands- und Ertragskonten zum Jahresabschluss mithilfe folgender<br />

Konten zu berichtigen:<br />

2900 Aktive Rechnungsabgrenzung<br />

4900 Passive Rechnungsabgrenzung<br />

Aktive Rechnungsabgrenzungsposten: Hierunter fallen Aufwendungen, die bereits im<br />

abzuschließenden Wirtschaftsjahr im Voraus bezahlt und gebucht wurden, aber entweder<br />

zum Teil oder auch ganz wirtschaftlich dem neuen Wirtschaftsjahr zuzurechnen sind, wie<br />

z.B. von uns geleistete Vorauszahlungen für<br />

· Mieten<br />

· Pacht<br />

· Steuern (Kfz-Steuer)<br />

· Versicherungen<br />

· Zinsen<br />

Zum Abschlussstichtag sind die betreffenden Aufwandskonten, durch eine „Aktive Rechnungsabgrenzung“<br />

zu berichtigen.<br />

Passive Rechnungsabgrenzungsposten: Hierunter gehören Erträge, die im abzuschließenden<br />

Wirtschaftsjahr bereits als Einnahme gebucht worden sind, aber mit einem Teil<br />

auch ganz als Ertrag dem neuen Wirtschaftsjahr zuzuordnen sind.<br />

Mithilfe der aktiven und passiven Rechnungsabgrenzungsposten werden die im alten Geschäftsjahr<br />

im Voraus gezahlten Aufwendungen und vereinnahmten Erträge über die<br />

Schlussbilanz in die Erfolgsrechnung des neuen Jahres übertragen. Man nennt sie deshalb<br />

auch „transitorische Posten“ (lat. transire = hinübergehen, Analogie: Transit)<br />

Bsp: Wir zahlen die Kfz-Steuer vom 01.11. t0 bis zum 31.10.t1 i.H.v. 360,00 €<br />

Nur die Kfz-Steuer für die Monate November und Dezember sind dem Jahr t0 zuzurechnen.<br />

Die Vorauszahlungen für die Monate Januar – Oktober t 1 sind abzugrenzen:<br />

Bei Bezahlung:<br />

7030 Kfz-Steuer an 2800 Bank 360,00<br />

Ausdruck vom 05.05.2009<br />

Seite 2 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc

Am 31.12.<br />

2900 ARAP an 7030 Kfz-Steuer 300,00<br />

8010 SBK an 2900 ARAP 300,00<br />

8020 GuV an 7030 Kfz-Steuer 60,00<br />

Zum 01.01.<br />

2900 ARAP an 8000 EBK 300,00<br />

7030 Kfz-Steuer an 2900 ARAP 300,00<br />

Ausdruck vom 05.05.2009<br />

Seite 3 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc

Aufgaben zu ARAP / PRAP<br />

A308) Bilden Sie für nachstehende Geschäftsfälle die Buchungssätze<br />

a) beim Jahresabschluss zum 31.12.,<br />

b) nach Eröffnung der Konten im neuen Jahr<br />

1. Die Dezembermiete für Geschäftsräume wird von uns erst im Monat Januar<br />

beglichen 2.800,00<br />

2. Ein Mieter in unserem Geschäftshaus zahlt die Miete im Dezember erst im Januar<br />

1.650,00<br />

3. Eine von uns zu zahlende Rechnung für Büromaterial steht am Jahresende<br />

noch aus + Umsatzsteuer. Die Rechnung liegt noch nicht vor. 300,00<br />

4. Die vierteljährlichen Zinsen (November – Januar) für ein Darlehen werden von<br />

uns erst Ende Januar gezahlt 1.500,00<br />

5. Unser Darlehensschuldner zahlt lt. Vertrag Jahreszinsen (Darlehensjahr 01.04.<br />

– 31.03. am 31.03 des Folgejahres 2.400,00<br />

6. Unser Darlehensschuldner zahlt uns für das 1. Halbjahr 01.07. – 31.12. die Zinsen<br />

erst im Januar 700,00<br />

7. Der Handelskammerbeitrag für das letzte Quartal Okt - Dez wird erst im Januar<br />

gezahlt 1.800,00<br />

8. Für die Lohnwoche vom 28.12. bis 03.01. sind 4.500 € Fertigungslöhne zu zahlen<br />

(Zahltag 3. Januar). Hiervon entfallen auf den Zeitraum 28.12. – 31.12.<br />

Im neuen Jahr werden durch die Bank ausgezahlt. Die Lohnsteuer i.H.v. 700,00<br />

wird erst später durch das Finanzamt eingezogen.<br />

2.500,00<br />

3.800,00<br />

9. Die Zinsgutschrift der Bank für die Zeit vom 01.10.-31.12. steht noch aus und<br />

wird im Januar eingehen 315,00<br />

10. Die Provision unseres Handelsvertreters für Dezember wird erst im Januar ü-<br />

berwiesen, <strong>net</strong>to + Umsatzsteuer<br />

Die Provisionsabrechnung ist am 29.12. erstellt worden. 750,00<br />

A310)<br />

1. Buchen Sie die folgenden Geschäftsvorfälle auf Konten<br />

2. Nehmen Sie danach die zeitliche Abgrenzung zum 31.12. vor.<br />

3. Welche Buchungen ergeben sich im neuen Jahr?<br />

1.1. Die Kfz-Steuer für die Geschäftswagen wird am 01.07. für ein Jahr im Voraus vom Bankkonto<br />

überwiesen.<br />

1.2. Am 01. Dezember erhalten wir die Miete für vermietete Geschäftsräume für Dezember,<br />

Januar und Februar im Voraus durch Banküberweisung: 4.500 €<br />

1.3. Für die EDV-Anlage besteht mit dem Lieferanten ein Wartungsvertrag. Am 01.05. wird der<br />

Jahresbetrag lt. Rechnung Nr. 345 überwiesen. 1.200 € + 228,00 € USt = 1.428 €<br />

1.4. Am 01. Oktober werden die Jahreszinsen für ein gewährtes Darlehen im Voraus auf unser<br />

Bankkonto überwiesen: 960,00 €<br />

1.5. Die Gebäudeversicherung für Geschäftsgebäude wird am 01. November durch die Bank für<br />

ein Jahr im Voraus überwiesen: 3.600 €<br />

1.6. Bankgutschrift der Januarmiete für vermietete Lagerräume am 22.12.: 2.500 €<br />

Ausdruck vom 05.05.2009<br />

Seite 4 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc

A316)<br />

1. Begründen Sie die Notwendigkeit einer zeitlichen Abgrenzung zwischen Aufwendungen und<br />

Erträgen.<br />

2. Nennen Sie die vier Möglichkeiten einer zeitlichen Abgrenzung<br />

3. Bei welcher Art der zeitlichen Abgrenzung liegt der Zahlungsvorgang a) im alten und b) im<br />

neuen Jahr?<br />

4. Warum werden aktive und passive Rechnungsabgrenzungsposten auch als „transitorische“<br />

Posten bezeich<strong>net</strong>?<br />

A317)<br />

Im Metallwerk liegen Ihnen folgende Belege zur Buchung vor. Die zeitliche Abgrenzung ist mit Buchung<br />

der Belege vorzunehmen.<br />

Ausdruck vom 05.05.2009<br />

Seite 5 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc

Lösungen zu ARAP / PRAP<br />

A308)<br />

1. Die Dezembermiete für Geschäftsräume wird von uns erst im Monat Januar beglichen<br />

2.800,00<br />

a) 6700 Mietaufwendungen an 4890 <strong>Sonstige</strong> Verbindlichkeiten 2.800,00<br />

b) 4890 Sonst. Vbl. an 2800 Bank 2.800,00<br />

2. Ein Mieter in unserem Geschäftshaus zahlt die Miete im Dezember erst im Januar 1.650,00<br />

a) 2690 Sonst. Ford. an 5400 Mieterträge 1.650,00<br />

b) 2800 Bank an 2690 Sonst. Ford. 1.650,00<br />

3. Eine von uns zu zahlende Rechnung für Büromaterial steht am Jahresende noch<br />

aus + Umsatzsteuer. Die Rechnung liegt noch nicht vor. 300,00<br />

a) 6800 Büromaterial an 4890 Sonst. Vbl. 300,00<br />

b) 4890 Sonst. Vbl. 300,00<br />

+ 2600 Vorsteuer 57,00<br />

an 2800 Bank 357,00<br />

4. Die vierteljährlichen Zinsen (November – Januar) für ein Darlehen werden von uns<br />

erst Ende Januar gezahlt 1.500,00<br />

a) 7510 Zinsaufwand an 4890 Sonst. Vbl. 1.000,00<br />

b) 4890 Sonst. Vbl. 1.000,00<br />

+ 7510 Zinsaufw. 500,00<br />

an 2800 Bank 1.500,00<br />

5. Unser Darlehensschuldner zahlt lt. Vertrag Jahreszinsen (Darlehensjahr 01.04. –<br />

31.03. am 31.03 des Folgejahres 2.400,00<br />

a) 2690 Sonst. Ford. an 5710 Zinserträge 1.800,00<br />

b) 2800 Bank 2.400,00<br />

An 2690 Sonst. Ford. 1.800,00<br />

An 5710 Zinserträge 600,00<br />

6. Unser Darlehensschuldner zahlt uns für das 1. Halbjahr 01.07. – 31.12. die Zinsen<br />

erst im Januar 700,00<br />

a) 2690 Sonst. Ford. an 5710 Zinserträge 700,00<br />

b) 2800 Bank an 2690 Sonst. Ford. 700,00<br />

Ausdruck vom 05.05.2009<br />

Seite 6 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc

7. Der Handelskammerbeitrag für das letzte Quartal Okt - Dez wird erst im Januar<br />

gezahlt 1.800,00<br />

a) 6920 Beiträge an 4890 <strong>Sonstige</strong> Verbindlichkeiten 1.800,00<br />

b) 4890 Sonst. Vbl. an 2800 Bank 1.800,00<br />

8. Für die Lohnwoche vom 28.12. bis 03.01. sind 4.500 € Fertigungslöhne zu zahlen<br />

(Zahltag 3. Januar). Hiervon entfallen auf den Zeitraum 28.12. – 31.12.<br />

Im neuen Jahr werden durch die Bank ausgezahlt. Die Lohnsteuer i.H.v. 700,00<br />

wird erst später durch das Finanzamt eingezogen.<br />

2.500,00<br />

3.800,00<br />

a) 6200 Löhne an 4890 <strong>Sonstige</strong> Verbindlichkeiten 2.500,00<br />

b) 4890 Sonst. Vbl. 2.500,00<br />

+ 6200 Löhne 2.000,00<br />

an 2800 Bank 3.800,00<br />

an 4830 Vgl. ggü/ FA 700,00<br />

9. Die Zinsgutschrift der Bank für die Zeit vom 01.10.-31.12. steht noch aus und wird<br />

im Januar eingehen 315,00<br />

a) 2690 Sonst. Ford. an 5710 Zinserträge 315,00<br />

b) 2800 Bank an 2690 Sonst. Ford. 315,00<br />

10. Die Provision unseres Handelsvertreters für Dezember wird erst im Januar überwiesen,<br />

<strong>net</strong>to + Umsatzsteuer<br />

Die Provisionsabrechnung ist am 29.12. erstellt worden. 750,00<br />

a) 6150 Vertriebsprovisionen 750,00<br />

+ 2600 Vorsteuer 142,50<br />

an 4890 Sonst. Vbl. 892,50<br />

b) 4890 Sonst. Vbl. an Bank 892,50 892,50<br />

A310)<br />

1. Buchen Sie die folgenden Geschäftsvorfälle auf Konten<br />

2. Nehmen Sie danach die zeitliche Abgrenzung zum 31.12. vor.<br />

3. Welche Buchungen ergeben sich im neuen Jahr?<br />

1.1. Die Kfz-Steuer für die Geschäftswagen wird am 01.07. für ein Jahr im Voraus vom Bankkonto<br />

überwiesen.<br />

a) 7030 Kfz-Steuer an 2800 Bank 600,00<br />

b) 2900 ARAP an 7030 Kfz-Steuer 300,00<br />

c) 8010 EBK an 2900 ARAP 300,00<br />

1.2. Am 01. Dezember erhalten wir die Miete für vermietete Geschäftsräume für Dezember,<br />

Januar und Februar im Voraus durch Banküberweisung: 4.500 €<br />

a) 2800 Bank an 5400 Mieterträge 4.500,00<br />

b) 5400 Mieterträge an 4900 PRAP 3.000,00<br />

Ausdruck vom 05.05.2009<br />

Seite 7 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc

c) 4900 PRAP an 8010 EBK 3.000,00<br />

1.3. Für die EDV-Anlage besteht mit dem Lieferanten ein Wartungsvertrag. Am 01.05. wird der<br />

Jahresbetrag lt. Rechnung Nr. 345 überwiesen. 1.200 € + 228,00 € USt = 1.428 €<br />

a) 6160 Fremdinstandhaltung 1.200<br />

+ 2600 Vorsteuer 228<br />

an 2800 Bank 1.428<br />

b) 2900 ARAP an 7030 Kfz-Steuer 400,00<br />

c) 8010 EBK an 2900 ARAP 400,00<br />

1.4. Am 01. Oktober werden die Jahreszinsen für ein gewährtes Darlehen im Voraus auf unser<br />

Bankkonto überwiesen: 960,00 €<br />

a) 2800 Bank an 5710 Zinserträge 960,00<br />

b) 5710 Zinserträge an 4900 PRAP 720,00<br />

c) 4900 PRAP an 8010 EBK 720,00<br />

1.5. Die Gebäudeversicherung für Geschäftsgebäude wird am 01. November durch die Bank für<br />

ein Jahr im Voraus überwiesen: 3.600 €<br />

a) 6900 Versicherungen an 2800 Bank 3.600,00<br />

b) 2900 ARAP an 6900 Versicherungen 3.000,00<br />

c) 8010 EBK an 2900 ARAP 3.000,00<br />

1.6. Bankgutschrift der Januarmiete für vermietete Lagerräume am 22.12.: 2.500 €<br />

a) 2800 Bank an 5400 Mieterträge 2.500,00<br />

b) 5400 Mieterträge an 4900 PRAP 2.500,00<br />

c) 4900 PRAP an 8010 EBK 2.500,00<br />

A316)<br />

1. Begründen Sie die Notwendigkeit einer zeitlichen Abgrenzung zwischen Aufwendungen und<br />

Erträgen.<br />

Der Jahreserfolg kann periodengerecht nur durch Gegenüberstellung der Aufwendungen und Erträge<br />

ermittelt werden, die wirtschaftlich das Geschäftsjahr betreffen, und zwar unabhängig von<br />

ihren Ausgaben bzw. Einnahmen<br />

2. Nennen Sie die vier Möglichkeiten einer zeitlichen Abgrenzung<br />

a) <strong>Sonstige</strong> Forderung<br />

b) <strong>Sonstige</strong> Verbindlichkeit<br />

c) ARAP<br />

d) PRAP<br />

3. Bei welcher Art der zeitlichen Abgrenzung liegt der Zahlungsvorgang a) im alten und b) im<br />

neuen Jahr?<br />

bei 2a) und 2b) im neuen, bei 2c) und d) im alten Jahr<br />

4. Warum werden aktive und passive Rechnungsabgrenzungsposten auch als „transitorische“<br />

Posten bezeich<strong>net</strong>?<br />

Die im alten Jahr geleisteten Vorauszahlungen für Aufwendungen und Erträge des neuen Jahres<br />

werden in das neue Jahr hinübergeführt.<br />

Ausdruck vom 05.05.2009<br />

Seite 8 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc

A317)<br />

Beleg 1<br />

Bank 4.500,00<br />

an Mieterträge 3.000,00<br />

an PRAP 1.500,00<br />

Beleg 2<br />

Kfz-Steuer 400,00<br />

+ ARAP 2.000,00<br />

an Bank 2.400,00<br />

Ausdruck vom 05.05.2009<br />

Seite 9 von 9<br />

E:\Schule\BWL\Fibu\<strong>Periodengerechte</strong> <strong>Abgrenzungen</strong>.doc