Konzepte und Ansätze zum Risiko- und Rentabilitätsmanagement in ...

Konzepte und Ansätze zum Risiko- und Rentabilitätsmanagement in ... Konzepte und Ansätze zum Risiko- und Rentabilitätsmanagement in ...

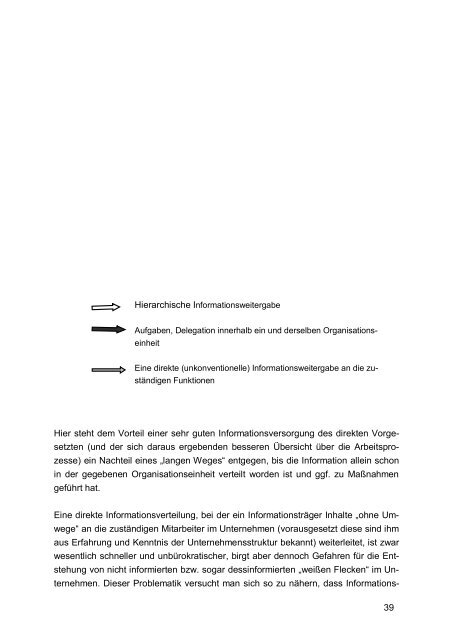

Hierarchische Informationsweitergabe Aufgaben, Delegation innerhalb ein und derselben Organisations- einheit Eine direkte (unkonventionelle) Informationsweitergabe an die zu- ständigen Funktionen Hier steht dem Vorteil einer sehr guten Informationsversorgung des direkten Vorgesetzten (und der sich daraus ergebenden besseren Übersicht über die Arbeitsprozesse) ein Nachteil eines „langen Weges“ entgegen, bis die Information allein schon in der gegebenen Organisationseinheit verteilt worden ist und ggf. zu Maßnahmen geführt hat. Eine direkte Informationsverteilung, bei der ein Informationsträger Inhalte „ohne Umwege“ an die zuständigen Mitarbeiter im Unternehmen (vorausgesetzt diese sind ihm aus Erfahrung und Kenntnis der Unternehmensstruktur bekannt) weiterleitet, ist zwar wesentlich schneller und unbürokratischer, birgt aber dennoch Gefahren für die Entstehung von nicht informierten bzw. sogar dessinformierten „weißen Flecken“ im Unternehmen. Dieser Problematik versucht man sich so zu nähern, dass Informations- 39

flüsse hinsichtlich bestimmter Arbeitsfelder in einer internen Arbeitsanweisung (Regelungen und Richtlinien) geregelt werden. 56 Auf diese Weise lassen sich relativ unproblematisch betriebliche Informationsflüsse klar reglementieren. So werden in Betrieben – nach meiner Beobachtung – Worst- Case-Szenarien 57 mit den einzelnen Vorgehensweisen, inkl. der Informationsverteilung, sehr detailliert beschrieben. Neben akribisch zusammengefassten (Informations-)Eskalationsszenarien bedient man sich bei der Festlegung der Informationsflüsse gerne des unternehmerischen „Erfahrungsschatzes“. Die Tatsache, dass bestimmte Wege für Informationen „schon immer“ benutzt wurden, ist jedoch kein Garant eines optimalen und effizienten Informationsflusses im Betrieb. Damit bleibt der Umgang mit Informationen im Spannungsfeld zwischen einer an die Hierarchielinie gerichteten Verteilung und einer Informationsbeschaffung quer durch Unternehmerstrukturen nach den Prinzipien der sachlichen Zuständigkeit. Die Komplexität interner Informationsflüsse soll am Beispiel eines Betriebs verdeutlicht werden, dessen Vertriebsfunktion im Rahmen einer rollierenden Verkaufsplanung (z. B. monatlich bzw. quartalsmäßig) einen relativ genauen Plan der zu erwartenden Warenbewegungen erarbeitet. Diese werden in Zusammenarbeit mit der Abteilung Warendisposition (WD) hinsichtlich der Verlade- und Lagerkapazitäten endgültig abgestimmt. Sobald ein Kundenauftrag eingetroffen ist, wird dieser von der Vertriebsabteilung EDV-technisch erfasst. Im nächsten Schritt übernimmt die Abteilung WD die endgültige Zuordnung des Kundenauftrags zu einem bestimmten Werk bzw. Lager, wo die Warenbestände und Verlademöglichkeiten eine zügige Abwicklung erlauben. Anschließend greift die Transportdisposition (TD) diese Auftragsdaten auf und bestellt – nach Verhandlung der Preise – einen Spediteur, um den Kundenauftrag auszuliefern. Hinsichtlich der Informationsflüsse stellen sich die in Tabelle 6 aufgezählten kritischen Fragen heraus. Diese machen deutlich, dass Informationsflüsse im Unternehmen – abhängig vom Arbeitsbereich – zum Teil sehr komplexe Strukturen aufweisen können. Das hat wiederum eine unmittelbare Bedeutung für das Rentabilitäts- und Risikomanagement im Unternehmen. Da dieses – wie bereits erwähnt 58 – auf Informationen und deren Aufbereitung basiert, wird die Steuerung von Rentabilität und Risiko von der Steuerung der Informationen (inkl. deren Auswertung) in einem nicht unwesentlichen Maße abhängen. Tabelle 6 Kritische Prozesse im innerbetrieblichen Informationsfluss 56 57 58 Vgl. Berthel, Jürgen: Personal-Management, 2000, S. 120 ff.. Z. B. Arbeitsunfälle, Umweltschäden, größere Sachschäden usw.. Siehe Kapitel 2.1.1. 40

- Seite 1 und 2: Konzepte und Ansätze zum Risiko- u

- Seite 3 und 4: 2.2.1 Immaterielle Einflussgrößen

- Seite 5 und 6: 5.3 Ausgewählte Kennzahlen der Log

- Seite 7 und 8: EK Eigenkapital EStG Einkommensteue

- Seite 10 und 11: 1 Unternehmensführung als risikobe

- Seite 12 und 13: stehen weitere Risiken hinsichtlich

- Seite 14 und 15: oft als „Wegbereiter“ zur Errei

- Seite 16 und 17: Selbst bei der erwähnten einfachen

- Seite 18 und 19: zu betrachten. Handelt es sich dabe

- Seite 20 und 21: Risiken und Gefahren z. B. als eine

- Seite 22 und 23: Gesamtkapitalrentabilität Gewinn F

- Seite 24 und 25: proportional umgekehrt proportional

- Seite 26 und 27: Bereichsleitung Produktion Bereichs

- Seite 28 und 29: so nicht verstanden wird, verkommt

- Seite 30 und 31: Ressourcensicht Mit den aufgeführt

- Seite 32 und 33: Gesuchtes Material im Lager gefunde

- Seite 34 und 35: Im Kern der Ausarbeitung werden zun

- Seite 36 und 37: schrieben werden soll, festgelegt w

- Seite 38 und 39: der Geschäftsführung liegen. Wenn

- Seite 40 und 41: möglichen und annehmbaren Werte ei

- Seite 42 und 43: Unternehmens mehrere Beziehungen -

- Seite 44 und 45: damit eine Grundvoraussetzung für

- Seite 46 und 47: Eine zweite Variante betrifft die E

- Seite 50 und 51: Nr. Prozessschritt Mögliche Prozes

- Seite 52 und 53: wo diese vorgenommen werden, zu nic

- Seite 54 und 55: 2.2 Einflussfaktoren der Beurteilun

- Seite 56 und 57: Der gute Ruf eines Unternehmens auf

- Seite 58 und 59: kos durch Diversifikation der Anlag

- Seite 60 und 61: logischen Aspekte gemeint, die wese

- Seite 62 und 63: sucht. Anschließend werden die mö

- Seite 64 und 65: Vollständigkeit erheben, sondern v

- Seite 66 und 67: schäftsführung verstehen, sondern

- Seite 68 und 69: Dienstleister (z. B. Steuerberater,

- Seite 70 und 71: der Realisierung von Schadensersatz

- Seite 72 und 73: anfechtbar nichtig schwebend unwirk

- Seite 74 und 75: Dienstleistungen bzw. Lieferung von

- Seite 76 und 77: als Grundlage für eine weitgehende

- Seite 78 und 79: gegenüber Arbeitgeber Schadensteil

- Seite 80 und 81: fachkundige Bearbeitung von rein ju

- Seite 82 und 83: Wetterschutz (Korrosionsschutz) Mes

- Seite 84 und 85: 3.2.2 EDV-Technik und -Sicherheit A

- Seite 86 und 87: die einen geschlossenen Kreis darst

- Seite 88 und 89: laufschema zu identifizieren und zu

- Seite 90 und 91: Wenn man in der Praxis die Ursachen

- Seite 92 und 93: zess tangiert fast alle anderen bet

- Seite 94 und 95: fasst werden. Jeder weitere Auftrag

- Seite 96 und 97: Das Rentabilitäts- und Risikomanag

Hierarchische Informationsweitergabe<br />

Aufgaben, Delegation <strong>in</strong>nerhalb e<strong>in</strong> <strong>und</strong> derselben Organisations-<br />

e<strong>in</strong>heit<br />

E<strong>in</strong>e direkte (unkonventionelle) Informationsweitergabe an die zu-<br />

ständigen Funktionen<br />

Hier steht dem Vorteil e<strong>in</strong>er sehr guten Informationsversorgung des direkten Vorgesetzten<br />

(<strong>und</strong> der sich daraus ergebenden besseren Übersicht über die Arbeitsprozesse)<br />

e<strong>in</strong> Nachteil e<strong>in</strong>es „langen Weges“ entgegen, bis die Information alle<strong>in</strong> schon<br />

<strong>in</strong> der gegebenen Organisationse<strong>in</strong>heit verteilt worden ist <strong>und</strong> ggf. zu Maßnahmen<br />

geführt hat.<br />

E<strong>in</strong>e direkte Informationsverteilung, bei der e<strong>in</strong> Informationsträger Inhalte „ohne Umwege“<br />

an die zuständigen Mitarbeiter im Unternehmen (vorausgesetzt diese s<strong>in</strong>d ihm<br />

aus Erfahrung <strong>und</strong> Kenntnis der Unternehmensstruktur bekannt) weiterleitet, ist zwar<br />

wesentlich schneller <strong>und</strong> unbürokratischer, birgt aber dennoch Gefahren für die Entstehung<br />

von nicht <strong>in</strong>formierten bzw. sogar dess<strong>in</strong>formierten „weißen Flecken“ im Unternehmen.<br />

Dieser Problematik versucht man sich so zu nähern, dass Informations-<br />

39