DER GESCHÄFTSBERICHT 2002. - Oerlikon Barmag

DER GESCHÄFTSBERICHT 2002. - Oerlikon Barmag

DER GESCHÄFTSBERICHT 2002. - Oerlikon Barmag

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

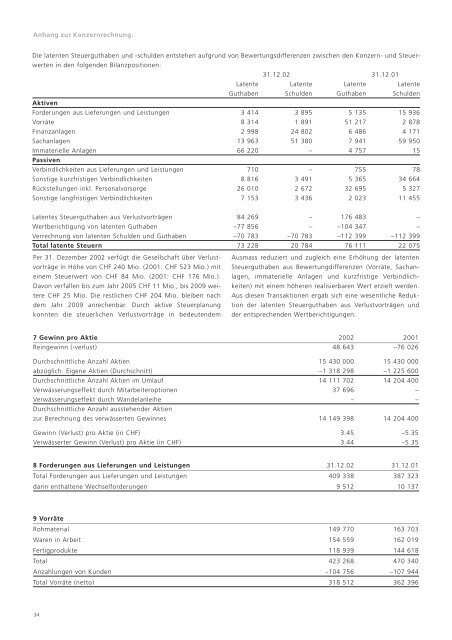

Anhang zur Konzernrechnung.<br />

Die latenten Steuerguthaben und -schulden entstehen aufgrund von Bewertungsdifferenzen zwischen den Konzern- und Steuerwerten<br />

in den folgenden Bilanzpositionen:<br />

31.12.02 31.12.01<br />

Latente Latente Latente Latente<br />

Guthaben Schulden Guthaben Schulden<br />

Aktiven<br />

Forderungen aus Lieferungen und Leistungen 3 414 3 895 5 135 15 936<br />

Vorräte 8 314 1 891 51 217 2 878<br />

Finanzanlagen 2 998 24 802 6 486 4 171<br />

Sachanlagen 13 963 51 380 7 941 59 950<br />

Immaterielle Anlagen 66 220 – 4 757 15<br />

Passiven<br />

Verbindlichkeiten aus Lieferungen und Leistungen 710 – 755 78<br />

Sonstige kurzfristigen Verbindlichkeiten 8 816 3 491 5 365 34 664<br />

Rückstellungen inkl. Personalvorsorge 26 010 2 672 32 695 5 327<br />

Sonstige langfristigen Verbindlichkeiten 7 153 3 436 2 023 11 455<br />

Latentes Steuerguthaben aus Verlustvorträgen 84 269 – 176 483 –<br />

Wertberichtigung von latenten Guthaben –77 856 – –104 347 –<br />

Verrechnung von latenten Schulden und Guthaben –70 783 –70 783 –112 399 –112 399<br />

Total latente Steuern 73 228 20 784 76 111 22 075<br />

Per 31. Dezember 2002 verfügt die Gesellschaft über Verlustvorträge<br />

in Höhe von CHF 240 Mio. (2001: CHF 523 Mio.) mit<br />

einem Steuerwert von CHF 84 Mio. (2001: CHF 176 Mio.).<br />

Davon verfallen bis zum Jahr 2005 CHF 11 Mio., bis 2009 weitere<br />

CHF 25 Mio. Die restlichen CHF 204 Mio. bleiben nach<br />

dem Jahr 2009 anrechenbar. Durch aktive Steuerplanung<br />

konnten die steuerlichen Verlustvorträge in bedeutendem<br />

34<br />

Ausmass reduziert und zugleich eine Erhöhung der latenten<br />

Steuerguthaben aus Bewertungdifferenzen (Vorräte, Sachanlagen,<br />

immaterielle Anlagen und kurzfristige Verbindlichkeiten)<br />

mit einem höheren realisierbaren Wert erzielt werden.<br />

Aus diesen Transaktionen ergab sich eine wesentliche Reduktion<br />

der latenten Steuerguthaben aus Verlustvorträgen und<br />

der entsprechenden Wertberichtigungen.<br />

7 Gewinn pro Aktie 2002 2001<br />

Reingewinn (-verlust) 48 643 –76 026<br />

Durchschnittliche Anzahl Aktien 15 430 000 15 430 000<br />

abzüglich: Eigene Aktien (Durchschnitt) –1 318 298 –1 225 600<br />

Durchschnittliche Anzahl Aktien im Umlauf 14 111 702 14 204 400<br />

Verwässerungseffekt durch Mitarbeiteroptionen 37 696 –<br />

Verwässerungseffekt durch Wandelanleihe<br />

Durchschnittliche Anzahl ausstehender Aktien<br />

– –<br />

zur Berechnung des verwässerten Gewinnes 14 149 398 14 204 400<br />

Gewinn (Verlust) pro Aktie (in CHF) 3.45 –5.35<br />

Verwässerter Gewinn (Verlust) pro Aktie (in CHF) 3.44 –5.35<br />

8 Forderungen aus Lieferungen und Leistungen 31.12.02 31.12.01<br />

Total Forderungen aus Lieferungen und Leistungen 409 338 387 323<br />

darin enthaltene Wechselforderungen 9 512 10 137<br />

9 Vorräte<br />

Rohmaterial 149 770 163 703<br />

Waren in Arbeit 154 559 162 019<br />

Fertigprodukte 118 939 144 618<br />

Total 423 268 470 340<br />

Anzahlungen von Kunden –104 756 –107 944<br />

Total Vorräte (netto) 318 512 362 396