1 Einführung und gesetzliche Grundlagen - RealWWZ

1 Einführung und gesetzliche Grundlagen - RealWWZ

1 Einführung und gesetzliche Grundlagen - RealWWZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

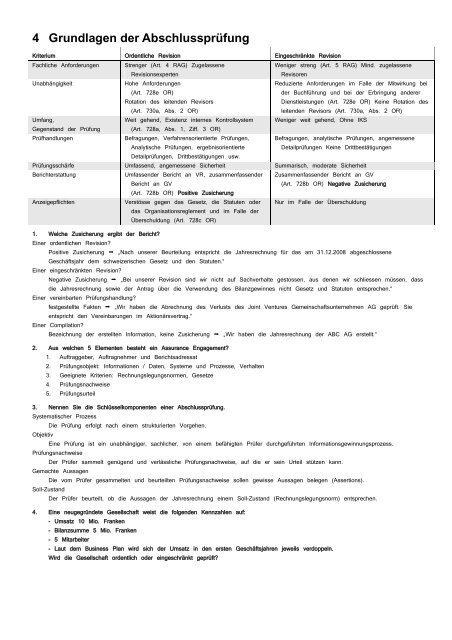

4 Gr<strong>und</strong>lagen der Abschlussprüfung<br />

Kriterium Ordentliche Revision Eingeschränkte Revision<br />

Fachliche Anforderungen Strenger (Art. 4 RAG) Zugelassene<br />

Revisionsexperten<br />

Weniger streng (Art. 5 RAG) Mind. zugelassene<br />

Revisoren<br />

Unabhängigkeit<br />

Hohe Anforderungen<br />

(Art. 728e OR)<br />

Rotation des leitenden Revisors<br />

(Art. 730a, Abs. 2 OR)<br />

Reduzierte Anforderungen im Falle der Mitwirkung bei<br />

der Buchführung <strong>und</strong> bei der Erbringung anderer<br />

Dienstleistungen (Art. 728e OR) Keine Rotation des<br />

leitenden Revisors (Art. 730a, Abs. 2 OR)<br />

Umfang,<br />

Weit gehend, Existenz internes Kontrollsystem Weniger weit gehend, Ohne IKS<br />

Gegenstand der Prüfung<br />

Prüfhandlungen<br />

(Art. 728a, Abs. 1, Ziff. 3 OR)<br />

Befragungen, Verfahrensorientierte Prüfungen,<br />

Analytische Prüfungen, ergebnisorientierte<br />

Detailprüfungen, Drittbestätigungen usw.<br />

Befragungen, analytische Prüfungen, angemessene<br />

Detailprüfungen Keine Drittbestätigungen<br />

Prüfungsschärfe Umfassend, angemessene Sicherheit Summarisch, moderate Sicherheit<br />

Berichterstattung<br />

Umfassender Bericht an VR, zusammenfassender<br />

Bericht an GV<br />

(Art. 728b OR) Positive Zusicherung<br />

Zusammenfassender Bericht an GV<br />

(Art. 728b OR) Negative Zusicherung<br />

Anzeigepflichten<br />

Verstösse gegen das Gesetz, die Statuten oder<br />

das Organisationsreglement <strong>und</strong> im Falle der<br />

Überschuldung (Art. 728c OR)<br />

Nur im Falle der Überschuldung<br />

1. Welche Zusicherung ergibt der Bericht?<br />

Einer ordentlichen Revision?<br />

Positive Zusicherung „Nach unserer Beurteilung entspricht die Jahresrechnung für das am 31.12.2008 abgeschlossene<br />

Geschäftsjahr dem schweizerischen Gesetz <strong>und</strong> den Statuten.“<br />

Einer eingeschränkten Revision?<br />

Negative Zusicherung „Bei unserer Revision sind wir nicht auf Sachverhalte gestossen, aus denen wir schliessen müssen, dass<br />

die Jahresrechnung sowie der Antrag über die Verwendung des Bilanzgewinnes nicht Gesetz <strong>und</strong> Statuten entsprechen.“<br />

Einer vereinbarten Prüfungshandlung?<br />

festgestellte Fakten „Wir haben die Abrechnung des Verlusts des Joint Ventures Gemeinschaftsunternehmen AG geprüft. Sie<br />

entspricht den Vereinbarungen im Aktionärsvertrag.“<br />

Einer Compilation?<br />

Bezeichnung der erstellten Information, keine Zusicherung „Wir haben die Jahresrechnung der ABC AG erstellt.“<br />

2. Aus welchen 5 Elementen besteht ein Assurance Engagement?<br />

1. Auftraggeber, Auftragnehmer <strong>und</strong> Berichtsadressat<br />

2. Prüfungsobjekt: Informationen / Daten, Systeme <strong>und</strong> Prozesse, Verhalten<br />

3. Geeignete Kriterien: Rechnungslegungsnormen, Gesetze<br />

4. Prüfungsnachweise<br />

5. Prüfungsurteil<br />

3. Nennen Sie die Schlüsselkomponenten einer Abschlussprüfung.<br />

Systematischer Prozess<br />

Die Prüfung erfolgt nach einem strukturierten Vorgehen.<br />

Objektiv<br />

Eine Prüfung ist ein unabhängiger, sachlicher, von einem befähigten Prüfer durchgeführten Informationsgewinnungsprozess.<br />

Prüfungsnachweise<br />

Der Prüfer sammelt genügend <strong>und</strong> verlässliche Prüfungsnachweise, auf die er sein Urteil stützen kann.<br />

Gemachte Aussagen<br />

Die vom Prüfer gesammelten <strong>und</strong> beurteilten Prüfungsnachweise sollen gewisse Aussagen belegen (Assertions).<br />

Soll-Zustand<br />

Der Prüfer beurteilt, ob die Aussagen der Jahresrechnung einem Soll-Zustand (Rechnungslegungsnorm) entsprechen.<br />

4. Eine neugegründete Gesellschaft weist die folgenden Kennzahlen auf:<br />

- Umsatz 10 Mio. Franken<br />

- Bilanzsumme 5 Mio. Franken<br />

- 5 Mitarbeiter<br />

- Laut dem Business Plan wird sich der Umsatz in den ersten Geschäftsjahren jeweils verdoppeln.<br />

Wird die Gesellschaft ordentlich oder eingeschränkt geprüft?