herunterladen - Maxblue

herunterladen - Maxblue

herunterladen - Maxblue

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Erläuterungen zur neuen Wertpapier-Abrechnung<br />

Mit Einführung der Abgeltungsteuer zum 01.01.2009 sind die Kundenabrechnungen um abgeltungsteuerrelevante<br />

Felder ergänzt worden. Anbei finden Sie Erläuterungen zu den neuen und alten steuerlich relevanten Angaben auf<br />

einer Wertpapier-Verkaufsabrechnung.<br />

Anhand der Beispiele können Sie die Neuerungen Ihrer Wertpapierabrechnung ganz einfach nachvollziehen. Bitte<br />

beachten Sie: Es handelt sich bei den Musterabrechnungen lediglich um Beispiele, in denen nur ein Teil der in Betracht<br />

kommenden Abgeltungsteuerkomponenten aufgegriffen werden kann.<br />

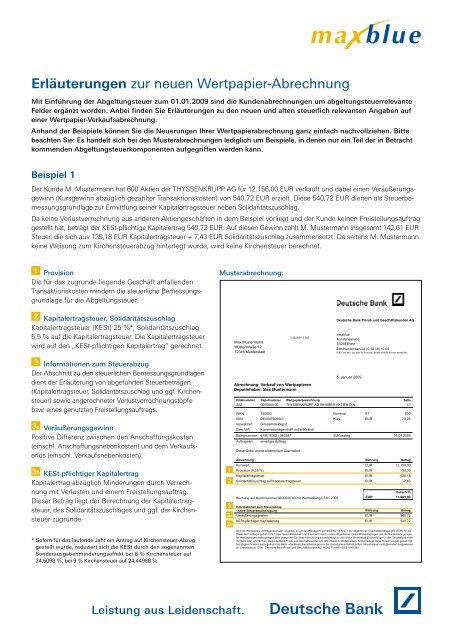

Beispiel 1<br />

Der Kunde M. Mustermann hat 600 Aktien der THYSSENKRUPP AG für 12.156,00 EUR verkauft und dabei einen Veräußerungsgewinn<br />

(Kursgewinn abzüglich gezahlter Transaktionskosten) von 540,72 EUR erzielt. Diese 540,72 EUR dienen als Steuerbemessungsgrundlage<br />

zur Ermittlung seiner Kapitalertragsteuer neben Solidaritätszuschlag.<br />

Da keine Verlustverrechnung aus anderen Aktiengeschäften in dem Beispiel vorliegt und der Kunde keinen Freistellungsauftrag<br />

gestellt hat, beträgt der KESt-pflichtige Kapitalertrag 540,72 EUR. Auf diesen Gewinn zahlt M. Mustermann insgesamt 142,61 EUR<br />

Steuer, die sich aus 135,18 EUR Kapitalertragsteuer + 7,43 EUR Solidaritätszuschlag zusammensetzt. Da seitens M. Mustermann<br />

keine Weisung zum Kirchensteuerabzug hinterlegt wurde, wird keine Kirchensteuer berechnet.<br />

1 Provision<br />

Die für das zugrunde liegende Geschäft anfallenden<br />

Transaktionskosten mindern die steuerliche Bemessungsgrundlage<br />

für die Abgeltungsteuer.<br />

2 Kapitalertragsteuer, Solidaritätszuschlag<br />

Kapitalertragsteuer (KESt) 25 %*, Solidaritätszuschlag<br />

5,5 % auf die Kapitalertragsteuer. Die Kapitalertragsteuer<br />

wird auf den „KESt-pflichtigen Kapitalertrag“ gerechnet.<br />

3 Informationen zum Steuerabzug<br />

Der Abschnitt zu den steuerlichen Bemessungsgrundlagen<br />

dient der Erläuterung von abgeführten Steuerbeträgen<br />

(Kapitalertragsteuer, Solidaritätszuschlag und ggf. Kirchensteuer)<br />

sowie angerechneter Verlustverrechnungstöpfe<br />

bzw. eines genutzten Freistellungsauftrags.<br />

3a Veräußerungsgewinn<br />

Positive Differenz zwischen den Anschaffungskosten<br />

(einschl. Anschaffungsnebenkosten) und dem Verkaufserlös<br />

(einschl. Verkaufsnebenkosten).<br />

3b KESt-pflichtiger Kapitalertrag<br />

Kapitalertrag abzüglich Minderungen durch Verrechnung<br />

mit Verlusten und einem Freistellungsauftrag.<br />

Dieser Betrag liegt der Berechnung der Kapitalertragsteuer,<br />

des Solidaritätszuschlages und ggf. der Kirchensteuer<br />

zugrunde.<br />

* Sofern für das laufende Jahr ein Antrag auf Kirchensteuer-Abzug<br />

gestellt wurde, reduziert sich die KESt durch den sogenannten<br />

Sonderausgabenminderungseffekt bei 8 % Kirchensteuer auf<br />

24,5098 %, bei 9 % Kirchensteuer auf 24,44988 %.<br />

TR00000001 / 14 - 14 / 20090105 / A#<br />

Musterabrechnung:<br />

1<br />

2<br />

3<br />

Max Mustermann<br />

Musterstraße 12<br />

12345 Musterstadt<br />

Abrechnung: Verkauf von Wertpapieren<br />

Depotinhaber: Max Mustermann<br />

Filialnummer<br />

252<br />

WKN<br />

ISIN<br />

Verwahrart<br />

Geschäft<br />

Belegnummer<br />

Auftragsart<br />

Depotnummer<br />

0000000 00<br />

750000<br />

DE0007500001<br />

Girosammeldepot<br />

5. Januar 2009<br />

Wertpapierbezeichnung<br />

THYSSENKRUPP AG INHABER-AKTIEN O.N.<br />

Kommissionsgeschäft außerbörslich<br />

615616362 / 960587<br />

sonstiger Auftrag<br />

Diese Order wurde elektronisch übermittelt.<br />

Abrechnung<br />

Kurswert<br />

Provision (0,25 %)<br />

Kapitalertragsteuer<br />

Solidaritätszuschlag auf Kapitalertragsteuer<br />

Buchung auf Kontonummer 0000000 00 mit Wertstellung 07.01.2009<br />

Informationen zum Steuerabzug<br />

- keine Steuerbescheinigung -<br />

3a Veräußerungsgewinn<br />

KESt-pflichtiger Kapitalertrag<br />

3b<br />

V 252/091.2.000<br />

Deutsche Bank Privat- und Geschäftskunden AG<br />

maxblue<br />

Kundenservice<br />

53255 Bonn<br />

24h-Kundenservice (0 18 18) 10 00<br />

9,90 Cent/Min. aus dem dt. Festnetz, Mobilfunktarife können abweichen.<br />

Nominal<br />

Kurs<br />

Schlusstag<br />

ST<br />

EUR<br />

Währung<br />

EUR<br />

EUR<br />

EUR<br />

EUR<br />

EUR<br />

Währung<br />

EUR<br />

EUR<br />

Seite<br />

1/1<br />

600<br />

20,26<br />

05.01.2009<br />

Betrag<br />

12.156,00<br />

-30,39<br />

-135,18<br />

-7,43<br />

Gutschrift<br />

11.983,00<br />

Betrag<br />

540,72<br />

540,72<br />

Sind die Wertpapiere vermögenswirksam angelegt, so gilt das Pfandrecht gemäß Ziffer 14 Abs. 1 der Allgemeinen Geschäftsbedingungen (AGB) für die<br />

Dauer der Festlegungsfrist nicht. Unser Geschäftsverkehr mit Ihnen wird durch unsere Allgemeinen Geschäftsbedingungen und die Sonderbedingungen<br />

fürWertpapiergeschäfte geregelt.Bitte überprüfen Sie dieseAbrechnung schnellstmöglichund richtenSie etwaige Einwendungen in den Geschäftsräumen<br />

der Bank oder schriftlichan DeutscheBank Privat- und GeschäftskundenAG,QM-Support, 04082 Leipzig. Andernfalls gilt dieseAbrechnung als genehmigt.<br />

Die abgerechneten Leistungen sind als Bank- oder Finanzdienstleistungen von der Umsatzsteuer befreit, sofern Umsatzsteuer nicht gesondert ausgewiesen<br />

ist. Umsatzsteuer ID Nr.: Deutsche Bank Privat- und Geschäftskunden AG, 60262 Frankfurt DE811907980

Beispiel 2<br />

Der Kunde B. Muster hat eine Anleihe der Bundesrepublik Deutschland für 10.000,00 EUR verkauft und dabei einen<br />

Veräußerungsgewinn (Kursgewinn abzüglich gezahlter Transaktionskosten) von 1.191,60 EUR erzielt. Diese 1.191,60 EUR<br />

dienen als Steuerbemessungsgrundlage zur Ermittlung seiner Kapitalertragsteuer neben Solidaritätszuschlag.<br />

Da B. Muster vorher bereits 254,79 EUR Stückzinsen gezahlt hat, kann dieser Betrag vollständig zur Anrechnung gebracht<br />

werden. Das heißt, der KESt-pflichtige Kapitalertrag beträgt nach Verlustverrechnung (angerechneter Verlusttopf „Sonstiges“)<br />

936,81 EUR. Auf diesen Betrag zahlt B. Muster insgesamt 241,64 EUR Steuer, die sich aus 229,05 EUR Kapitalertragsteuer +<br />

12,59 EUR Solidaritätszuschlag zusammensetzt. Da seitens B. Muster Angaben zum Kirchensteuerabzug (ev. Hessen – Kirchensteuer-Satz<br />

9 %) hinterlegt wurden, wird Kirchensteuer in Höhe von 20,61 EUR berechnet.<br />

1 Provision<br />

Die für das zugrunde liegende Geschäft anfallenden<br />

Transaktionskosten mindern die steuerliche Bemessungsgrundlage<br />

für die Abgeltungsteuer.<br />

2 Kapitalertragsteuer, Solidaritätszuschlag<br />

Kapitalertragsteuer (KESt) 25 %*, Solidaritätszuschlag<br />

5,5 % auf die Kapitalertragsteuer. Die Kapitalertragsteuer<br />

wird auf den „KESt-pflichtigen Kapitalertrag“ gerechnet.<br />

3 Kirchensteuer (KiSt)<br />

Diese Zeile wird nur angedruckt, wenn der Kunde den<br />

Einbehalt der KiSt zuvor beantragt hat. Die Höhe des<br />

KiSt-Satzes ist abhängig von Bundesland und Konfession<br />

des Kunden entweder 8 % oder 9 % der zu entrichtenden<br />

KESt.<br />

4 Informationen zum Steuerabzug<br />

Der Abschnitt zu den steuerlichen Bemessungsgrundlagen<br />

dient der Erläuterung von abgeführten Steuerbeträgen<br />

(Kapitalertragsteuer, Solidaritätszuschlag und ggf. Kirchensteuer)<br />

sowie angerechneter Verlustverrechnungstöpfe<br />

bzw. eines genutzten Freistellungsauftrags.<br />

4a Veräußerungsgewinn<br />

Positive Differenz zwischen den Anschaffungskosten<br />

(einschl. Anschaffungsnebenkosten) und dem Verkaufserlös<br />

(einschl. Verkaufsnebenkosten).<br />

4b Angerechneter Verlusttopf „Sonstiges“<br />

Für Verluste aus der Veräußerung von „sonstigen<br />

Kapitalanlagen“ (z.B. Verluste aus Kursrückgängen bei<br />

Fonds, Anleihen etc.) wird ein gemeinsamer Verlusttopf<br />

geführt, da diese Verluste mit Kapitalerträgen<br />

aller Art (z.B. Zinsen etc.) verrechnet werden dürfen.<br />

4c KESt-pflichtiger Kapitalertrag<br />

Kapitalertrag abzüglich Minderungen durch Verrechnung<br />

mit Verlusten und einem Freistellungsauftrag.<br />

Dieser Betrag liegt der Berechnung der Kapitalertragsteuer,<br />

des Solidaritätszuschlages und ggf. der Kirchensteuer<br />

zugrunde.<br />

Musterabrechnung:<br />

1<br />

2<br />

3<br />

4<br />

4a<br />

4b<br />

4c<br />

Bernd Muster<br />

Musterstraße 12<br />

12345 Musterstadt<br />

Abrechnung: Verkauf von Wertpapieren<br />

Depotinhaber: Bernd Muster<br />

Filialnummer<br />

100<br />

WKN<br />

ISIN<br />

Verwahrart<br />

Geschäft<br />

Belegnummer<br />

Ihre Referenz<br />

Abrechnung<br />

Kurswert<br />

Depotnummer<br />

7777777 77<br />

113520<br />

Zinsen für 189 Zinstage<br />

Provision<br />

Kapitalertragsteuer<br />

DE0001135200<br />

Girosammeldepot<br />

2. Januar 2009<br />

Wertpapierbezeichnung<br />

5% BUNDESREP.DEUTSCHL.ANL.V.02 AUSG.II 4.7. 12<br />

Kommissionsgeschäft außerbörslich<br />

615435461 / 615435461<br />

TEST FUF PROD<br />

Solidaritätszuschlag auf Kapitalertragsteuer<br />

Kirchensteuer auf Kapitalertragsteuer<br />

Buchung auf Kontonummer 7777777 77 mit Wertstellung 09.01.2009<br />

Informationen zum Steuerabzug<br />

- keine Steuerbescheinigung -<br />

Veräußerungsgewinn<br />

Angerechneter Verlusttopf 'Sonstiges'<br />

KESt-pflichtiger Kapitalertrag<br />

V 100/715.2.000<br />

Deutsche Bank Privat- und Geschäftskunden AG<br />

maxblue<br />

Kundenservice<br />

53255 Bonn<br />

24h-Kundenservice (0 18 18) 10 00<br />

9,90 Cent/Min. aus dem dt. Festnetz, Mobilfunktarife können abweichen.<br />

Nominal<br />

Seite<br />

1/1<br />

10.000,00<br />

* Sofern für das laufende Jahr ein Antrag auf Kirchensteuer-Abzug gestellt wurde,<br />

reduziert sich die KESt durch den sogenannten Sonderausgabenminderungseffekt<br />

bei 8 % Kirchensteuer auf 24,5098 %, bei 9 % Kirchensteuer auf 24,44988 %.<br />

Kurs<br />

Schlusstag<br />

EUR<br />

Währung<br />

EUR<br />

EUR<br />

EUR<br />

EUR<br />

EUR<br />

EUR<br />

EUR<br />

Währung<br />

EUR<br />

EUR<br />

EUR<br />

100,00 %<br />

02.01.2009<br />

Betrag<br />

10.000,00<br />

258,90<br />

-34,90<br />

-229,05<br />

-12,59<br />

-20,61<br />

Gutschrift<br />

9.961,75<br />

Betrag<br />

1.191,60<br />

254,79<br />

936,81<br />

Sind die Wertpapiere vermögenswirksam angelegt, so gilt das Pfandrecht gemäß Ziffer 14 Abs. 1 der Allgemeinen Geschäftsbedingungen (AGB) für die<br />

Dauer der Festlegungsfrist nicht. Unser Geschäftsverkehr mit Ihnen wird durch unsere Allgemeinen Geschäftsbedingungen und die Sonderbedingungen<br />

fürWertpapiergeschäfte geregelt.Bitte überprüfen Sie dieseAbrechnung schnellstmöglichund richtenSie etwaige Einwendungen in den Geschäftsräumen<br />

derBank oder schriftlichan DeutscheBank Privat- und GeschäftskundenAG,QM-Support, 04082 Leipzig. Andernfalls gilt dieseAbrechnung als genehmigt.<br />

Die abgerechneten Leistungen sind als Bank- oder Finanzdienstleistungen von der Umsatzsteuer befreit, sofern Umsatzsteuer nicht gesondert ausgewiesen<br />

ist. Umsatzsteuer ID Nr.: Deutsche Bank Privat- und Geschäftskunden AG, 60262 Frankfurt DE811907980