Geschäftsbericht 2011 pdf (5 MB) - Deutsche Post DHL

Geschäftsbericht 2011 pdf (5 MB) - Deutsche Post DHL

Geschäftsbericht 2011 pdf (5 MB) - Deutsche Post DHL

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

marktpreisrisiko<br />

Risiken aus Rohstoff preisschwankungen wurden wie im Vorjahr<br />

weitgehend über operative Maßnahmen an die Kunden weitergegeben,<br />

insbesondere für Preisschwankungen von Kerosin und<br />

Schiff sdiesel. Allerdings wirken die entsprechenden Treibstoff -<br />

zuschläge (Fuel Surcharges) erst mit einer Zeitverzögerung von ein<br />

bis zwei Monaten, so dass bei starken kurzfristigen Treibstoff preisveränderungen<br />

vorübergehende Ergebniseff ekte entstehen können.<br />

Darüber hinaus wurden in geringem Umfang aber auch Rohstoff<br />

preis-Swaps für Diesel und Schiff sdiesel zur Steuerung der verbliebenen<br />

Risiken genutzt. Der Nominalwert dieser Commodity-<br />

Swaps betrug 6 MIO € (Vorjahr: 42 MIO €) bei einem Marktwert<br />

von 1 MIO € (Vorjahr: 5 MIO €).<br />

IFRS 7 fordert eine Sensitivitätsanalyse, die die Eff ekte hypothetischer<br />

Rohstoff preisänderungen auf Gewinn-und-Verlust-<br />

Rechnung und Eigenkapital darstellt. Rohstoff preisänderungen<br />

hätten Auswirkungen auf den Marktwert der zur Absicherung<br />

zukünft iger hochwahrscheinlicher Rohstoff einkäufe abgeschlossener<br />

Derivate (Cashfl ow Hedges) und die Hedge-Reserve im<br />

Eigen kapital. Da alle Rohstoff preisderivate als Cashfl ow Hedges<br />

bilanziert werden, würde sich eine Rohstoff preisänderung auf das<br />

Eigenkapital, aber nicht auf die Gewinn-und-Verlust-Rechnung<br />

auswirken.<br />

Wären die den Derivaten zugrunde liegenden Rohstoff preise<br />

zum Bilanzstichtag 10 % höher gewesen, hätte dies zu einer Erhöhung<br />

der Marktwerte und damit des Eigenkapitals um 0 MIO €<br />

(Vorjahr: 5 MIO €) geführt. Ein entsprechender Rückgang der Rohstoff<br />

preise hätte ebenfalls keine Auswirkung gehabt.<br />

Bilanzielle Risiken aus der Änderung von Aktienkursen<br />

entstehen für den Konzern aus den im Rahmen des „Amendment<br />

Agreement Regarding the Acquisition of Shares in <strong>Deutsche</strong><br />

<strong>Post</strong>bank AG“ abgeschlossenen derivativen Finanzinstrumenten<br />

auf von der <strong>Deutsche</strong> <strong>Post</strong> AG gehaltenen Aktien an der <strong>Deutsche</strong><br />

<strong>Post</strong>bank AG. Neben einem Forward über 60 MIO <strong>Deutsche</strong>-<br />

<strong>Post</strong>bank-Aktien, wurden eine Put- und eine Call-Option über<br />

je 26.417.432 Aktien vereinbart. Vertragspartner ist jeweils die<br />

<strong>Deutsche</strong> Bank AG.<br />

Zum 31. Dezember <strong>2011</strong> wurde der Marktwert des Forwards<br />

mit 1.493 MIO € (Vorjahr: 1.653 MIO €) bilanziert. Der Nettomarktwert<br />

der Optionen beträgt zum 31. Dezember <strong>2011</strong> 665 MIO €<br />

(Vorjahr: 736 MIO €). Marktwertänderungen des Forwards und<br />

der Optionen werden bis zur Ausübung oder zum Verfall der Instrumente<br />

im Finanzergebnis gezeigt. Wäre der Marktwert der<br />

<strong>Post</strong>bank-Aktie am 31. Dezember <strong>2011</strong> 10 % niedriger gewesen,<br />

hätte sich der Marktwert der aktienpreisbezogenen Derivate netto<br />

um 209 MIO € erhöht und hätte zu einem zusätzlichen Ertrag in<br />

Höhe von 209 MIO € (Vorjahr: 180 MIO €) im Finanzergebnis<br />

geführt. Ein Anstieg der <strong>Post</strong>bank-Aktie hätte den gegenläufi gen<br />

Eff ekt gehabt und zu einem Aufwand im Finanzergebnis geführt.<br />

kreditrisiko<br />

Ein Kreditrisiko besteht für den Konzern aufgrund der Tatsache,<br />

dass Vertragspartner ihren Verpfl ichtungen aus operativer<br />

Geschäft stätigkeit und aus Finanztransaktionen nicht nachkommen.<br />

Um das Kreditrisiko aus Finanztransaktionen zu minimieren,<br />

werden nur Geschäft e mit Vertragspartnern erstklassiger Bonität<br />

abgeschlossen. Aufgrund der heterogenen Kundenstruktur besteht<br />

keine Risikokonzentration. Jedem Vertragspartner wird ein individuelles<br />

Limit zugewiesen, dessen Ausschöpfung regelmäßig überwacht<br />

wird. An den Bilanzstichtagen wird geprüft , ob aufgrund der<br />

Bonität der einzelnen Kontrahenten eine Wertminderung auf die<br />

positiven Marktwerte notwendig ist. Zum 31. Dezember <strong>2011</strong> war<br />

dies bei keinem Kontrahenten der Fall.<br />

Im operativen Geschäft werden die Ausfallrisiken fortlaufend<br />

überwacht. Der Gesamtbetrag der Buchwerte der fi nanziellen<br />

Vermögenswerte stellt das maximale Ausfallrisiko dar. Die Forderungen<br />

aus Lieferungen und Leistungen in Höhe von 6.426 MIO €<br />

(Vorjahr: 6.011 MIO €) sind innerhalb eines Jahres fällig. Die folgende<br />

Tabelle gibt einen Überblick über die Überfälligkeiten bei<br />

Forderungen:<br />

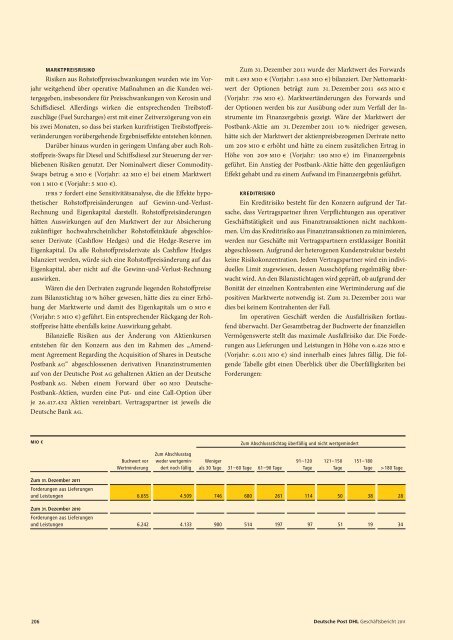

mio € Zum Abschlussstichtag überfällig und nicht wertgemindert<br />

Buchwert vor<br />

Wertminderung<br />

Zum Abschlusstag<br />

weder wertgemindert<br />

noch fällig<br />

Weniger<br />

als 30 Tage 31 – 60 Tage 61 – 90 Tage<br />

91 – 120<br />

Tage<br />

121 – 150<br />

Tage<br />

151 – 180<br />

Tage > 180 Tage<br />

Zum 31. Dezember <strong>2011</strong><br />

Forderungen aus Lieferungen<br />

und Leistungen 6.655 4.509 746 680 261 114 50 38 28<br />

Zum 31. Dezember 2010<br />

Forderungen aus Lieferungen<br />

und Leistungen 6.242 4.133 900 514 197 97 51 19 34<br />

206<br />

<strong>Deutsche</strong> <strong>Post</strong> <strong>DHL</strong> <strong>Geschäftsbericht</strong> <strong>2011</strong>