06-08-Covenants.pdf, Seiten 1-17 - DHBW Villingen-Schwenningen

06-08-Covenants.pdf, Seiten 1-17 - DHBW Villingen-Schwenningen

06-08-Covenants.pdf, Seiten 1-17 - DHBW Villingen-Schwenningen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

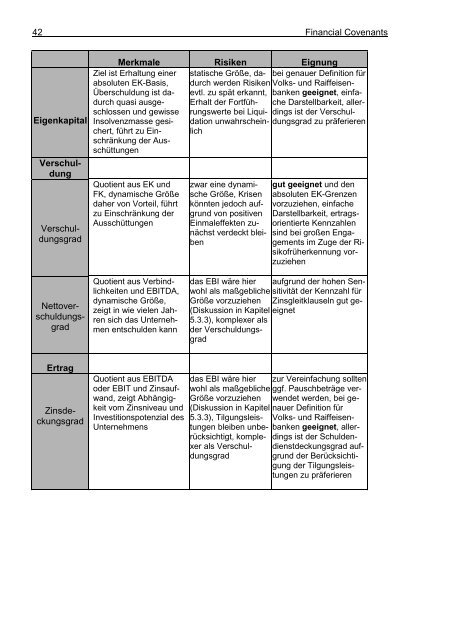

42 Financial <strong>Covenants</strong><br />

Eigenkapital<br />

Verschuldung <br />

Verschuldungsgrad <br />

Nettoverschuldungsgrad<br />

Ertrag<br />

Zinsdeckungsgrad<br />

Merkmale Risiken Eignung<br />

Ziel ist Erhaltung einer<br />

absoluten EK-Basis,<br />

Überschuldung ist dadurch<br />

quasi ausgeschlossen<br />

und gewisse<br />

Insolvenzmasse gesichert,<br />

führt zu Einschränkung<br />

der Ausschüttungen<br />

Quotient aus EK und<br />

FK, dynamische Größe<br />

daher von Vorteil, führt<br />

zu Einschränkung der<br />

Ausschüttungen<br />

Quotient aus Verbindlichkeiten<br />

und EBITDA,<br />

dynamische Größe,<br />

zeigt in wie vielen Jahren<br />

sich das Unternehmen<br />

entschulden kann<br />

Quotient aus EBITDA<br />

oder EBIT und Zinsaufwand,<br />

zeigt Abhängigkeit<br />

vom Zinsniveau und<br />

Investitionspotenzial des<br />

Unternehmens<br />

statische Größe, da- bei genauer Definition für<br />

durch werden Risiken Volks- und Raiffeisen-<br />

evtl. zu spät erkannt, banken geeignet, einfa-<br />

Erhalt der Fortfühche Darstellbarkeit, allerrungswerte<br />

bei Liquidings ist der Verschuldationunwahrscheindungsgrad<br />

zu präferieren<br />

lich<br />

zwar eine dynamische<br />

Größe, Krisen<br />

könnten jedoch aufgrund<br />

von positiven<br />

Einmaleffekten zunächst<br />

verdeckt bleiben<br />

gut geeignet und den<br />

absoluten EK-Grenzen<br />

vorzuziehen, einfache<br />

Darstellbarkeit, ertragsorientierte<br />

Kennzahlen<br />

sind bei großen Engagements<br />

im Zuge der Risikofrüherkennungvorzuziehen<br />

das EBI wäre hier aufgrund der hohen Sen-<br />

wohl als maßgebliche sitivität der Kennzahl für<br />

Größe vorzuziehen Zinsgleitklauseln gut ge-<br />

(Diskussion in Kapitel eignet<br />

5.3.3), komplexer als<br />

der Verschuldungsgrad<br />

das EBI wäre hier zur Vereinfachung sollten<br />

wohl als maßgebliche ggf. Pauschbeträge ver-<br />

Größe vorzuziehen wendet werden, bei ge-<br />

(Diskussion in Kapitel nauer Definition für<br />

5.3.3), Tilgungsleis- Volks- und Raiffeisentungen<br />

bleiben unbebanken geeignet, allerrücksichtigt,kompledings<br />

ist der Schuldenxer<br />

als Verschuldienstdeckungsgradaufdungsgradgrund der Berücksichtigung<br />

der Tilgungsleistungen<br />

zu präferieren