Repetitorium Erbrecht - Studentenverbindung Concordia Bern

Repetitorium Erbrecht - Studentenverbindung Concordia Bern Repetitorium Erbrecht - Studentenverbindung Concordia Bern

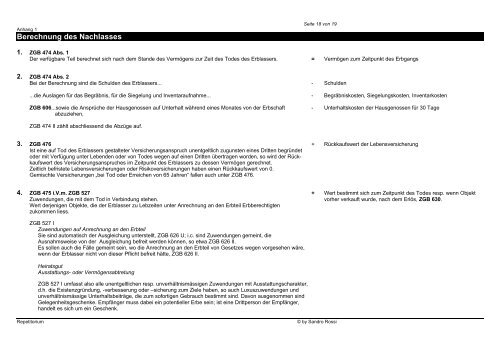

Anhang 1 Berechnung des Nachlasses Seite 18 von 19 1. ZGB 474 Abs. 1 Der verfügbare Teil berechnet sich nach dem Stande des Vermögens zur Zeit des Todes des Erblassers. = Vermögen zum Zeitpunkt des Erbgangs 2. ZGB 474 Abs. 2 Bei der Berechnung sind die Schulden des Erblassers... - Schulden ...die Auslagen für das Begräbnis, für die Siegelung und Inventaraufnahme... - Begräbniskosten, Siegelungskosten, Inventarkosten ZGB 606...sowie die Ansprüche der Hausgenossen auf Unterhalt während eines Monates von der Erbschaft - Unterhaltskosten der Hausgenossen für 30 Tage abzuziehen, ZGB 474 II zählt abschliessend die Abzüge auf. 3. ZGB 476 + Rückkaufswert der Lebensversicherung Ist eine auf Tod des Erblassers gestalteter Versicherungsanspruch unentgeltlich zugunsten eines Dritten begründet oder mit Verfügung unter Lebenden oder von Todes wegen auf einen Dritten übertragen worden, so wird der Rück- kaufswert des Versicherungsanspruches im Zeitpunkt des Erblassers zu dessen Vermögen gerechnet. Zeitlich befristete Lebensversicherungen oder Risikoversicherungen haben einen Rückkaufswert von 0. Gemischte Versicherungen „bei Tod oder Erreichen von 65 Jahren“ fallen auch unter ZGB 476. 4. ZGB 475 i.V.m. ZGB 527 + Wert bestimmt sich zum Zeitpunkt des Todes resp. wenn Objekt Zuwendungen, die mit dem Tod in Verbindung stehen. vorher verkauft wurde, nach dem Erlös, ZGB 630. Wert derjenigen Objekte, die der Erblasser zu Lebzeiten unter Anrechnung an den Erbteil Erbberechtigten zukommen liess. ZGB 527 I Zuwendungen auf Anrechnung an den Erbteil Sie sind automatisch der Ausgleichung unterstellt, ZGB 626 U; i.c. sind Zuwendungen gemeint, die Ausnahmsweise von der Ausgleichung befreit werden können, so etwa ZGB 626 II. Es sollen auch die Fälle gemeint sein, wo die Anrechnung an den Erbteil von Gesetzes wegen vorgesehen wäre, wenn der Erblasser nicht von dieser Pflicht befreit hätte, ZGB 626 II. Heiratsgut Ausstattungs- oder Vermögensabtretung ZGB 527 I umfasst also alle unentgeltlichen resp. unverhältnismässigen Zuwendungen mit Ausstattungscharakter, d.h. die Existenzgründung, -verbesserung oder –sicherung zum Ziele haben, so auch Luxuszuwendungen und unverhältnismässige Unterhaltsbeiträge, die zum sofortigen Gebrauch bestimmt sind. Davon ausgenommen sind Gelegenheitsgeschenke. Empfänger muss dabei ein potentieller Erbe sein; ist eine Drittperson der Empfänger, handelt es sich um ein Geschenk. Repetitorium © by Sandro Rossi

ZGB 527 II (vgl. ZGB 535) Erbabfindungen und Auskaufsbeiträge Der ausgekaufte Erbe wird virtuell mitgezählt bei den anderen Erben; ebenso die Auskaufssumme, um eine Verletzung des Pflichtteils festzustellen. Liegt keine Verletzung vor, so steht der Pflichtteil des Ausgekauften zur Verfügung des Erblassers. Sagt eigentlich dasselbe wie ZGB 535. ZGB 527 III Schenkungen, die der Erblasser frei widerrufen konnte z.B. auch Erlass von Forderungen. Schenkungen die der Erblasser während der letzten fünf Jahre vor seinem Tode ausgerichtet hat Ausnahme: übliche Gelegenheitsgeschenke ZGB 527 IV Entäusserung von Vermögenswerten, die der Erblasser offenbar zum Zweck der Umgehung der Verfügungsbeschränkung vorgenommen hat. Dabei setzt die Umgehung nicht Absicht voraus. Es genügt, wenn der Erblasser wusste/in Kauf nahm, dass der Nachlass geschmälert wurde. _________________________________________ Seite 19 von 19 = Nachlass Das Nachlassvermögen ist ein Sondervermögen, es gehört allen Erben zusammen und unterliegt den entsprechenden Verfügungs- und Verwaltungsbestimmungen. Solche Sondervermögen bringen vor allem das Problem der Surrogation mit sich: Objekte und Werte, die an die Stelle bisheriger Objekte und Werte treten, gehören zur selben Masse. Für die Zugehörigkeit zum Nachlass ist ein wertmässiger, nicht funktioneller Zusammenhang massgebend. Das im Nachlass befindliche Haus wird verkauft und es werden dafür Wertpapiere gekauft: Surrogat. Dabei tritt der neue Naturalwert an die Stelle des alten. Das im Nachlass befindliche Auto wird zu Schrott gefahren. Man kauft ein neues: Kein Surrogat. Nachlass ist die Vermögensmasse, die an die Rechtsnachfolger geht. War der verstorbene bei seinem Tod verheiratet, so ergibt sich der Nachlass erst aus dem Resultat der güterrechtlichen Auseinandersetzung. Aktiven: Es gehen alle Objekte und – sofern möglich – Rechte des Erblassers über. (Ehegüterrechtliche Auseinandersetzung vorbehalten). Somit auch Forderungen. Passiven: Schulden des Erblassers zu Lebzeiten, Schulden, die durch Tod hervorgerufen wurden. Für Schulden haftet immer der Nachlass; Begräbniskosten sollen nach Bundesgericht posthume Unterhaltspflichten i.S.v. ZGB 328 sein, subsidiär soll auch dieser Träger haften. Für den Dreissigsten der Hausgenossen des Erblassers haftet nur der Nachlass. Steuern, die bereits der Erblasser schuldete, sind Erbschaftsschulden. Für die Erbenanfallssteuer haften die einzelnen Erben, für die Nachlassteuer der Nachlass als solcher. Repetitorium © by Sandro Rossi

- Seite 1 und 2: Repetitorium Erbrecht § 5 Die gese

- Seite 3 und 4: Der Inhalt Seite 3 von 19 Der Pflic

- Seite 5 und 6: Seite 5 von 19 Der Pflichtteilsansp

- Seite 7 und 8: Abgrenzung von Rechtsgeschäften un

- Seite 9 und 10: Inhalt des Erbvertrages Seite 9 von

- Seite 11 und 12: § 11 Die Arten von Anordnungen auf

- Seite 13 und 14: § 15 Der Eintritt der Erben in ihr

- Seite 15 und 16: Seite 15 von 19 deshalb verpasst. I

- Seite 17: Seite 17 von 19 Diese Weitergeltung

Anhang 1<br />

Berechnung des Nachlasses<br />

Seite 18 von 19<br />

1. ZGB 474 Abs. 1<br />

Der verfügbare Teil berechnet sich nach dem Stande des Vermögens zur Zeit des Todes des Erblassers. = Vermögen zum Zeitpunkt des Erbgangs<br />

2. ZGB 474 Abs. 2<br />

Bei der Berechnung sind die Schulden des Erblassers... - Schulden<br />

...die Auslagen für das Begräbnis, für die Siegelung und Inventaraufnahme... - Begräbniskosten, Siegelungskosten, Inventarkosten<br />

ZGB 606...sowie die Ansprüche der Hausgenossen auf Unterhalt während eines Monates von der Erbschaft - Unterhaltskosten der Hausgenossen für 30 Tage<br />

abzuziehen,<br />

ZGB 474 II zählt abschliessend die Abzüge auf.<br />

3. ZGB 476 + Rückkaufswert der Lebensversicherung<br />

Ist eine auf Tod des Erblassers gestalteter Versicherungsanspruch unentgeltlich zugunsten eines Dritten begründet<br />

oder mit Verfügung unter Lebenden oder von Todes wegen auf einen Dritten übertragen worden, so wird der Rück-<br />

kaufswert des Versicherungsanspruches im Zeitpunkt des Erblassers zu dessen Vermögen gerechnet.<br />

Zeitlich befristete Lebensversicherungen oder Risikoversicherungen haben einen Rückkaufswert von 0.<br />

Gemischte Versicherungen „bei Tod oder Erreichen von 65 Jahren“ fallen auch unter ZGB 476.<br />

4. ZGB 475 i.V.m. ZGB 527 + Wert bestimmt sich zum Zeitpunkt des Todes resp. wenn Objekt<br />

Zuwendungen, die mit dem Tod in Verbindung stehen. vorher verkauft wurde, nach dem Erlös, ZGB 630.<br />

Wert derjenigen Objekte, die der Erblasser zu Lebzeiten unter Anrechnung an den Erbteil Erbberechtigten<br />

zukommen liess.<br />

ZGB 527 I<br />

Zuwendungen auf Anrechnung an den Erbteil<br />

Sie sind automatisch der Ausgleichung unterstellt, ZGB 626 U; i.c. sind Zuwendungen gemeint, die<br />

Ausnahmsweise von der Ausgleichung befreit werden können, so etwa ZGB 626 II.<br />

Es sollen auch die Fälle gemeint sein, wo die Anrechnung an den Erbteil von Gesetzes wegen vorgesehen wäre,<br />

wenn der Erblasser nicht von dieser Pflicht befreit hätte, ZGB 626 II.<br />

Heiratsgut<br />

Ausstattungs- oder Vermögensabtretung<br />

ZGB 527 I umfasst also alle unentgeltlichen resp. unverhältnismässigen Zuwendungen mit Ausstattungscharakter,<br />

d.h. die Existenzgründung, -verbesserung oder –sicherung zum Ziele haben, so auch Luxuszuwendungen und<br />

unverhältnismässige Unterhaltsbeiträge, die zum sofortigen Gebrauch bestimmt sind. Davon ausgenommen sind<br />

Gelegenheitsgeschenke. Empfänger muss dabei ein potentieller Erbe sein; ist eine Drittperson der Empfänger,<br />

handelt es sich um ein Geschenk.<br />

<strong>Repetitorium</strong> © by Sandro Rossi