PAUSCHALREGELUNG - Fiscus.fgov.be

PAUSCHALREGELUNG - Fiscus.fgov.be

PAUSCHALREGELUNG - Fiscus.fgov.be

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

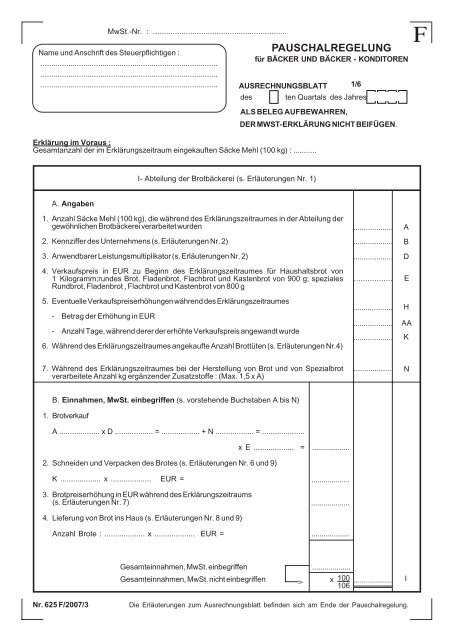

MwSt.-Nr. : .............................................................<br />

Name und Anschrift des Steuerpflichtigen :<br />

...................................................................................<br />

...................................................................................<br />

...................................................................................<br />

A. Anga<strong>be</strong>n<br />

<strong>PAUSCHALREGELUNG</strong><br />

für BÄCKER UND BÄCKER - KONDITOREN<br />

des ten Quartals des Jahres<br />

I- Abteilung der Brotbäckerei (s. Erläuterungen Nr. 1)<br />

1. Anzahl Säcke Mehl (100 kg), die während des Erklärungszeitraumes in der Abteilung der<br />

gewöhnlichen Brotbäckerei verar<strong>be</strong>itet wurden<br />

2. Kennziffer des Unternehmens (s. Erläuterungen Nr. 2)<br />

3. Anwendbarer Leistungsmultiplikator (s. Erläuterungen Nr. 2)<br />

4. Verkaufspreis in EUR zu Beginn des Erklärungszeitraumes für Haushaltsbrot von<br />

1 Kilogramm;rundes Brot, Fladenbrot, Flachbrot und Kastenbrot von 900 g; speziales<br />

Rundbrot, Fladenbrot , Flachbrot und Kastenbrot von 800 g<br />

5. Eventuelle Verkaufspreiserhöhungen während des Erklärungszeitraumes<br />

- Betrag der Erhöhung in EUR<br />

- Anzahl Tage, während derer der erhöhte Verkaufspreis angewandt wurde<br />

6. Während des Erklärungszeitraumes angekaufte Anzahl Brottüten (s. Erläuterungen Nr.4)<br />

7. Während des Erklärungszeitraumes <strong>be</strong>i der Herstellung von Brot und von Spezialbrot<br />

verar<strong>be</strong>itete Anzahl kg ergänzender Zusatzstoffe : (Max. 1,5 x A)<br />

B. Einnahmen, MwSt. ein<strong>be</strong>griffen (s. vorstehende Buchsta<strong>be</strong>n A bis N)<br />

1. Brotverkauf<br />

A ................... x D .................. = .................. + N .................. = ....................<br />

x E ................... =<br />

2. Schneiden und Verpacken des Brotes (s. Erläuterungen Nr. 6 und 9)<br />

K ................... x ................... EUR =<br />

3. Brotpreiserhöhung in EUR während des Erklärungszeitraums<br />

(s. Erläuterungen Nr. 7)<br />

4. Lieferung von Brot ins Haus (s. Erläuterungen Nr. 8 und 9)<br />

Anzahl Brote : ................... x ................... EUR =<br />

Nr. 625 F/2007/3<br />

Gesamteinnahmen, MwSt. ein<strong>be</strong>griffen<br />

Gesamteinnahmen, MwSt. nicht ein<strong>be</strong>griffen<br />

AUSRECHNUNGSBLATT<br />

ALS BELEG AUFBEWAHREN,<br />

Erklärung im Voraus :<br />

Gesamtanzahl der im Erklärungszeitraum eingekauften Säcke Mehl (100 kg) : ...........<br />

DER MWST-ERKLÄRUNG NICHT BEIFÜGEN.<br />

...................<br />

...................<br />

...................<br />

...................<br />

...................<br />

x 100<br />

106<br />

................... A<br />

................... B<br />

................... D<br />

................. E<br />

................... H<br />

................... AA<br />

................... K<br />

................... N<br />

...................<br />

Die Erläuterungen zum Ausrechnungsblatt <strong>be</strong>finden sich am Ende der Pauschalregelung.<br />

><br />

1/6<br />

I<br />

F

MwSt.-Nr. : ..................................................<br />

Name und Anschrift des Steuerpflichtigen :<br />

...................................................................................<br />

...................................................................................<br />

...................................................................................<br />

Nr. 625 F/2007/3<br />

<strong>PAUSCHALREGELUNG</strong><br />

für BÄCKER UND BÄCKER - KONDITOREN<br />

AUSRECHNUNGSBLATT<br />

II. Abteilung der anderen Produkte der Brotbäckerei die nicht unter den Begriff "Brot" fallen, des Feingebäcks, der<br />

Konditoreiwaren und der zusätzlich hergestellten Produkte (s. Erläuterungen Nr. 10)<br />

A. Anga<strong>be</strong>n<br />

1. Ankaufspreis in EUR der während des Erklärungszeitraumes eingekauften Rohstoffe, mit<br />

Ausnahme der « gebrauchsfertigen » Teige und der Fertigmischungen zur Herstellung von<br />

Markenbroten (s. Erläuterungen Nr. 11)<br />

2. Ankaufspreis in EUR der Fertigmischungen zur Herstellung von Markenbroten (s. Erlaüterungen<br />

Nr. 21)<br />

3. Ankaufspreis in EUR der eingekauften « gebrauchsfertigen » Teige (s. Erläuterungen Nr. 12)<br />

4. Unterschied in EUR, für die angekauften kg Mehl, zwischen dem normalen Einkaufspreis<br />

des Mehls, das als Mehl der Klasse 11/680 angesehen wird, und dem tatsächlichen<br />

Ankaufspreis (s. Erläuterungen Nr.13) :<br />

- falls der normale Einkaufspreis des Mehls der Klasse 11/680 höher liegt als der <strong>be</strong>zahlte<br />

Preis<br />

- falls der tatsächliche Ankaufspreis höher liegt als der Normalpreis<br />

5. Selbstkostenpreismultiplikator, anwendbar auf die Rohstoffe, die in der Brotbäckereiabteilung<br />

verwendet werden (s. Erläuterungen Nr. 2)<br />

6. Für die Konditoreiwaren geltende Preista<strong>be</strong>lle (s. Erläuterungen Nr. 14)<br />

Verkaufspreis an der Theke je 100 g (6 % MwSt. ein<strong>be</strong>griffen)<br />

Buttercremetorte . . . . . . . . . EUR<br />

Buttercremetörtchen . . . . . . . . . EUR<br />

Sahnetorte . . . . . . . . . EUR<br />

Sahnetörtchen . . . . . . . . . EUR<br />

Obsttorte . . . . . . . . . EUR<br />

Obsttörtchen . . . . . . . . . EUR<br />

Reistorte . . . . . . . . . EUR<br />

Reistörtchen . . . . . . . . . EUR<br />

Eclair . . . . . . . . . EUR<br />

Insgesamt : . . . . . . . . . EUR<br />

7. Wird das vom Steuerpflichtigen hergestellte Speiseeis zu einem mehr als vierfachen Preis<br />

der Rohstoffe verkauft, ist hier anzuge<strong>be</strong>n :<br />

a) die Anzahl der während des Erklärungszeitraumes verkauften Liter Speiseeis ;<br />

b) der Multiplikator für Speiseeis (s. Erläuterungen Nr. 15) ;<br />

c) der Verkaufspreis in EUR pro Liter Speiseeis.<br />

B. Ausrechnung des Koeffizienten<br />

Preista<strong>be</strong>lle R ............<br />

-- 8,97 Grundkoeffizient = 4,92<br />

Unterschieds<strong>be</strong>trag ............ (s. nachstehende Bemerkung)<br />

............<br />

Anzuwendender Koeffizient ............<br />

Bemerkung : Ist der auf Ihrer Preista<strong>be</strong>lle aufgeführte Gesamt<strong>be</strong>trag (s. Buchsta<strong>be</strong> R) größer oder<br />

kleiner als 8,97, muss eine Korrektur des Koeffizienten 4,92 von 0,01 pro angefangenem<br />

Teil<strong>be</strong>trag von 0,05 EUR vorgenommen werden. Diese Berichtigung muss in jedem<br />

Fall (Plus- oder Minusunterschied) vorgenommen werden.<br />

2/6<br />

des ten Quartals des Jahres<br />

ALS BELEG AUFBEWAHREN,<br />

DER MWST-ERKLÄRUNG NICHT BEIFÜGEN<br />

........................ O<br />

........................ L<br />

........................ Z<br />

........................ P<br />

........................ PP<br />

...................... . Q<br />

........................ R<br />

........................ S<br />

........................ T<br />

........................ U<br />

........................ BB<br />

F

MwSt.-Nr. : ........................................................<br />

Name und Anschrift des Steuerpflichtigen :<br />

...................................................................................<br />

...................................................................................<br />

...................................................................................<br />

III. Verkauf von eingekauften Produkten, ohne Be- oder Verar<strong>be</strong>itung<br />

Einnahmen, MwSt. nicht ein<strong>be</strong>griffen (s. Erläuterungen Nr. 16)<br />

1. Einkaufspreis der Produkte der Warengruppe 11 :......................... EUR x 1,35 =<br />

2. Einkaufspreis der Produkte der Warengruppe 12 :......................... EUR x 1,65 =<br />

3. Einkaufspreis der Produkte der Warengruppe 13 :......................... EUR x 1,50 =<br />

4. Einkaufspreis der Produkte der Warengruppe 31 :......................... EUR x 1,50 =<br />

5. Weiterverkauf, in EUR, von Brot, von Produkten der Brotbäckerei die nicht unter den<br />

Begriff "Brot" fallen, von Feingebäck und Konditorwaren (s. Erläuterungen Nr. 17) :<br />

Nr. 625 F/2007/3<br />

<strong>PAUSCHALREGELUNG</strong><br />

für BÄCKER UND BÄCKER - KONDITOREN<br />

des ten Quartals des Jahres<br />

C. Einnahmen, MwSt. ein<strong>be</strong>griffen<br />

1. Gewöhnliche Einnahmen :<br />

Ankaufspreis O .................... + P .................... = ....................<br />

oder O .................... -- PP .................. =<br />

davon abzuziehen :<br />

....................<br />

A .................... x Q ................. = ................... ⎫⎬⎭<br />

N (20) .................. x 2,55 = .............................<br />

= -- ...................<br />

...................<br />

x BB ................... = .................<br />

Ankaufspreis L ..................... x 2,75= ————————> + ................<br />

Ankaufspreis Z .................. x BB ................. = ................. x 1/2 = + ................<br />

2. Eventuelle Erhöhung der Einnahmen, weil Verkauf von Speiseeis :<br />

S ................... x T ................... = ................... x U .................... = + .................<br />

Gesamteinnahmen, MwSt. ein<strong>be</strong>griffen ..................<br />

Gesamteinnahmen, MwSt. nicht ein<strong>be</strong>griffen<br />

VORSICHT : Die Bäcker-Konditoren, die keine Kaffeestu<strong>be</strong> führen, ü<strong>be</strong>rtragen den<br />

Gesamt<strong>be</strong>trag II 1 unmittelbar in Rahmen VI (Zusammenfassende Aufstellung).<br />

Die Bäcker-Konditoren, die eine Kaffeestu<strong>be</strong> führen, ü<strong>be</strong>rtragen den Gesamt<strong>be</strong>trag II 1 nicht<br />

in Rahmen VI, sondern nehmen diesen Gesamt<strong>be</strong>trag als Ausgangspunkt, um das <strong>be</strong>iliegende<br />

Sonderblatt « Kaffeestu<strong>be</strong> » auszufüllen, das nur für sie vorgesehen ist. Nachdem sie dieses<br />

Blatt ausgefüllt ha<strong>be</strong>n, ü<strong>be</strong>rtragen sie die Ergebnisse daraus hierher :<br />

- Verkäufe ü<strong>be</strong>r die Theke. Einnahmen, MwSt. nicht ein<strong>be</strong>griffen, steuerbar zu 6 %<br />

- Verkäufe in der Kaffeestu<strong>be</strong>. Einnahmen, MwSt. nicht ein<strong>be</strong>griffen, steuerbar zu<br />

21 %<br />

Einnahmen, MwSt. ein<strong>be</strong>griffen :<br />

Einnahmen, MwSt. nicht ein<strong>be</strong>griffen :<br />

...................<br />

AUSRECHNUNGSBLATT<br />

ALS BELEG AUFBEWAHREN,<br />

DER MWST-ERKLÄRUNG NICHT BEIFÜGEN<br />

><br />

x 100<br />

106 =<br />

3/6<br />

> x 100 ........................ II<br />

106<br />

1<br />

........................ II 2<br />

........................ II 3<br />

........................ III 1<br />

........................ III 2a<br />

........................ III 2b<br />

........................ III 3<br />

........................ III 4<br />

F

MwSt.-Nr. : ........................................................<br />

Name und Anschrift des Steuerpflichtigen :<br />

...................................................................................<br />

...................................................................................<br />

...................................................................................<br />

IV. Andere Umsätze als die unter I bis III vorgesehenen - MwSt.-Satz 6 %<br />

Nr. 625 F/2007/3<br />

<strong>PAUSCHALREGELUNG</strong><br />

für BÄCKER UND BÄCKER - KONDITOREN<br />

Einnahmen, MwSt. ein<strong>be</strong>griffen (s. Erläuterungen Nr. 18)<br />

a) Ü<strong>be</strong>rsteigt der Gesamt<strong>be</strong>trag dieser Einnahmen nicht 1.500 EUR pro Quartal, sind<br />

diese Einnahmen zu schätzen<br />

b) Andernfalls, gemäß Tageseinnahmebuch<br />

- Backen für Rechnung von Privatleuten : .....................<br />

- andere Einnahmen zu 6 % : .....................<br />

Gesamteinnahmen, MwSt. ein<strong>be</strong>griffen .....................<br />

Gesamteinnahmen, MwSt. nicht ein<strong>be</strong>griffen > x 100<br />

106<br />

=<br />

V. Rabatte<br />

In gekauften Rabattmarken : .......................<br />

In eigenen Rabattmarken : .......................<br />

Auf Rechnung : .......................<br />

....................... x<br />

100 =<br />

106<br />

VI. Zusammenfassende Aufstellung (s. Erläuterungen Nr. 19)<br />

Steuerbare Einnahmen<br />

1) zu 6 % :<br />

GESAMTBETRAG I = .....................................<br />

GESAMTBETRAG II 1 oder II 2 = .....................................<br />

GESAMTBETRAG III 1 = .....................................<br />

GESAMTBETRAG III² a+b = .....................................<br />

GESAMTBETRAG III 4 = .....................................<br />

GESAMTBETRAG IV = .....................................<br />

GESAMTBETRAG : = .....................................<br />

Abzug: GESAMTBETRAG V --....................................<br />

AUSRECHNUNGSBLATT<br />

des ten Quartals des Jahres<br />

In Raster 01 der MwSt.-Erklärung<br />

zu ü<strong>be</strong>rtragen<br />

2) zu 21 % -<br />

GESAMTBETRAG II3 = .....................................<br />

GESAMTBETRAG III3 x 6 % =<br />

In Raster 03 der MwSt.-Erklärung<br />

= .....................................<br />

zu ü<strong>be</strong>rtragen x 21 % =<br />

Gesamt<strong>be</strong>trag der geschuldeten Steuern - In Raster 54 der MwSt.-Erklärung<br />

zu ü<strong>be</strong>rtragen<br />

4/6<br />

ALS BELEG AUFBEWAHREN,<br />

DER MWST-ERKLÄRUNG NICHT BEIFÜGEN<br />

........................ IV<br />

........................ V<br />

Geschuldete Steuern<br />

EUR<br />

EUR<br />

EUR<br />

F

MwSt.-Nr. : ......................................................<br />

Name und Anschrift des Steuerpflichtigen :<br />

...................................................................................<br />

...................................................................................<br />

...................................................................................<br />

Nr. 625 F/2007/3<br />

<strong>PAUSCHALREGELUNG</strong><br />

für BÄCKER UND BÄCKER - KONDITOREN<br />

AUSRECHNUNGSBLATT<br />

des ten Quartals des Jahres<br />

ALS BELEG AUFBEWAHREN,<br />

DER MWST-ERKLÄRUNG NICHT BEIFÜGEN<br />

ANLAGE ZUM AUSRECHNUNGSBLATT<br />

BESONDERES BLATT FÜR KAFFEESTUBEN 1/2<br />

Von den Bäcker-Konditoren auszufüllen, die ihre Produkte sowohl ü<strong>be</strong>r die Theke als auch in einer Kaffeestu<strong>be</strong><br />

verkaufen.<br />

A. ANGABEN<br />

1. Preista<strong>be</strong>lle, die für Konditoreiwaren gilt,die in der Kaffeestu<strong>be</strong> verkauft werden<br />

Verkaufspreis je 100 g (21 % MwSt. ein<strong>be</strong>griffen - Trinkgeld nicht ein<strong>be</strong>griffen)<br />

Buttercremetorte . . . . . . . . . . EUR<br />

Buttercremetörtchen . . . . . . . . . . EUR<br />

Sahnetorte . . . . . . . . . . EUR<br />

Sahnetörtchen . . . . . . . . . . EUR<br />

Obsttorte . . . . . . . . . . EUR<br />

Obsttörtchen . . . . . . . . . . EUR<br />

Reistorte . . . . . . . . . . EUR<br />

Reistörtchen . . . . . . . . . . EUR<br />

Eclair . . . . . . . . . . EUR<br />

Insgesamt : . . . . . . . . . . EUR<br />

2. Anteil (für den Erklärungszeitraum) der anderen Produkte der Brotbäckerei die nicht unter den Begriff "Brot" fallen,<br />

des Feingebäcks, der Konditoreiwaren und der zusätzlich hergestellten Produkte, die verkauft wurden<br />

(s. Erläuterungen Nr. 1) :<br />

-<br />

-<br />

ü<strong>be</strong>r die Theke<br />

in der Kaffeestu<strong>be</strong><br />

100 %<br />

............... % W<br />

{ ............... % Y<br />

3. a) Anzahl Kilo Kaffee<br />

b) Anzahl Teeportionen<br />

c) Anzahl Beutel angekaufter Fertigsuppe<br />

d) Anzahl Liter Bouillon<br />

e) Anzahl gebrauchsfertige Filter<br />

⎫⎪⎬⎪⎭<br />

für den Verzehr<br />

an Ort und Stelle gekauft<br />

................... CC<br />

................... DD1 ................... DD2 ................... EE<br />

................... FF<br />

f) Ankaufspreis in EUR der kalten Getränke ................... GG<br />

g) Ankaufspreis in EUR des für die Kaffeestu<strong>be</strong> <strong>be</strong>stimmten Speiseeises<br />

h) Prozentsatz der zusätzlichen Gewinne, die auf Liefern von Feingebäck, Konditoreiwaren und<br />

Speiseeis in der Kaffeestu<strong>be</strong> erzielt werden (der Durchschnittsprozentsatz muss vom<br />

................... HH<br />

Steuerplichtigen - unter Kontrolle der Verwaltung - geschätzt werden) ............... % JJ<br />

Die Erläuterungen zum Ausrechnungsblatt <strong>be</strong>finden sich am Ende der Pauschalregelung.<br />

5/6<br />

F

MwSt.-Nr. : ........................................................<br />

Name und Anschrift des Steuerpflichtigen :<br />

...................................................................................<br />

...................................................................................<br />

...................................................................................<br />

Nr. 625 F/2007/3<br />

<strong>PAUSCHALREGELUNG</strong><br />

für BÄCKER UND BÄCKER - KONDITOREN<br />

des ten Quartals des Jahres<br />

B. EINNAHMEN<br />

1. Verkäufe an der Theke, steuerbar zu 6 %<br />

GESAMTBETRAG II (S. Ausrechnungsblatt) .................... x W .................... % =<br />

1<br />

2. Verkäufe in der Kaffeestu<strong>be</strong>, steuerbar zu 21 %<br />

a) Andere Produkte der Brotbäckerei die nicht unter den Begriff "Brot" fallen, Feingebäck,<br />

Konditoreiwaren und zusätzlich hergestellte Produkte, MwSt. nicht ein<strong>be</strong>griffen :<br />

II .................... x Y ..................... % = 1 .............................<br />

b) Speiseeis : HH ................... x 1,35 =<br />

c) Zusätzlicher Gewinn :<br />

.............................<br />

(LL + MM) .................... x JJ ....................% = .............................<br />

d) Kalte Getränke : GG .................. x 3,2 = .............................<br />

Einnahmen, MwSt. nicht ein<strong>be</strong>griffen und ohne Trinkgeld :<br />

e) Obligatorisches Trinkgeld für die Posten a, b, c, und d :<br />

.............................<br />

NN .................. x ................... % = .............................<br />

Einnahmen, MwSt. nicht ein<strong>be</strong>griffen, Trinkgeld ein<strong>be</strong>griffen : .............................<br />

f) Warme Getränke (21 % MwSt. und Trinkgeld ein<strong>be</strong>griffen)<br />

(s. Erläuterungen Nr. 2)<br />

- Kaffee<br />

⎧⎨⎩<br />

Filter : ................ x<br />

Espresso : ................ x<br />

Tasse : ................ x<br />

CC1 CC2 CC3 ............. x<br />

............. x<br />

............. x<br />

70 =<br />

142 =<br />

175 =<br />

.................<br />

.................<br />

.................<br />

- Tee : ................ x DD1 ............... = .................<br />

-<br />

-<br />

Suppe :<br />

Bouillon :<br />

................ x<br />

................ x<br />

DD2 EE<br />

...............<br />

............. x<br />

=<br />

100 =<br />

.................<br />

.................<br />

- Filter : ................ x FF ............... = .................<br />

g) Einnahmen (21 % MwSt. und Trinkgeld ein<strong>be</strong>griffen), die vom Verkauf in der<br />

Kaffeestu<strong>be</strong> von zu<strong>be</strong>reiteten Platten, <strong>be</strong>legten Sandwichs usw., herrühren<br />

(s. Erläuterungen Nr. 3) :<br />

- Einnahmen (MwSt. und Trinkgeld ein<strong>be</strong>griffen) zu schätzen, wenn der<br />

Gesamt<strong>be</strong>trag 1.500 EUR pro Quartal nicht ü<strong>be</strong>rsteigt<br />

- ODER Einnahmen gemäß Einnahmetagebuch .................<br />

Einnahmen, 21 % MwSt. und Trinkgeld ein<strong>be</strong>griffen .................<br />

Einnahmen, MwSt. nicht ein<strong>be</strong>griffen<br />

Gesamteinnahmen, MwSt. nicht ein<strong>be</strong>griffen<br />

AUSRECHNUNGSBLATT<br />

ANLAGE ZUM AUSRECHNUNGSBLATT<br />

6/6<br />

ALS BELEG AUFBEWAHREN,<br />

DER MWST-ERKLÄRUNG NICHT BEIFÜGEN<br />

BESONDERES BLATT FÜR KAFFEESTUBEN 2/2<br />

........................ II 2<br />

........................<br />

x 100<br />

121 = > ........................<br />

LL<br />

MM<br />

NN<br />

........................ II 3<br />

F