Gewinn- und Verlustrechnung sowie Bilanzpolitik und - Universität ...

Gewinn- und Verlustrechnung sowie Bilanzpolitik und - Universität ...

Gewinn- und Verlustrechnung sowie Bilanzpolitik und - Universität ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Gewinn</strong>- <strong>und</strong> <strong>Verlustrechnung</strong> <strong>sowie</strong><br />

<strong>Bilanzpolitik</strong> <strong>und</strong> -analyse<br />

Rechnungswesen <strong>und</strong> Finanzwirtschaft<br />

PD Dr. Georg Fassott<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur)<br />

09.06.2009<br />

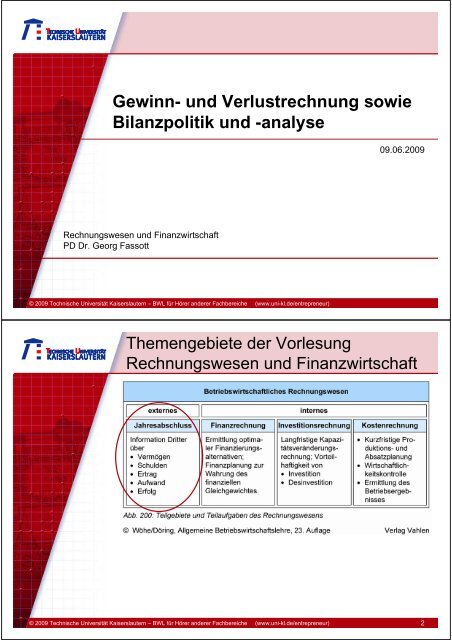

Themengebiete der Vorlesung<br />

Rechnungswesen <strong>und</strong> Finanzwirtschaft<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 2

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Gliederung<br />

• GuV-Rechnung<br />

• Anhang <strong>und</strong> Lagebericht<br />

• <strong>Bilanzpolitik</strong><br />

• Bilanzanalyse<br />

Literatur:<br />

Wöhe/Döring (2008), S. 795-813; 883-916<br />

Wöhe/Kaiser/Döring (2008), S. 420-430; 459-474<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 3<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Die <strong>Gewinn</strong>- <strong>und</strong> <strong>Verlustrechnung</strong> (GuV) informiert<br />

über die Komponenten des Periodenerfolgs<br />

Ertrag (Wertzuwachs innerhalb einer Periode)<br />

– Aufwand (Wertminderung innerhalb einer Periode)<br />

= Erfolg (Reinvermögensänderung der Periode)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 4

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

GuV in Staffelform veranschaulicht die Erfolgsspaltung<br />

in betriebsbezogenes Ergebnis <strong>und</strong><br />

betriebsfremdes bzw. zufallsbedingtes Ergebnis<br />

GuV in Staffelform ist deshalb nach § 275 HGB<br />

für Kapitalgesellschaften zwingend vorgeschrieben<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 5<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Beim Umsatzkostenverfahren wird der Periodenerfolg auf<br />

Basis der Absatzmenge x a ermittelt<br />

• Annahmen im Beispiel:<br />

– x p = 100<br />

– x a = 60<br />

– Aufwand/Stück = 10 €<br />

– Umsatzerlös/Stück = 20 €<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 6

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

§ 275 HGB sieht für Kapitalgesellschaften wahlweise das<br />

Gesamtkosten- oder Umsatzkostenverfahren vor mit<br />

folgendem Mindestgliederungsschema<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 7<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Der Jahresüberschuss setzt sich nach HGB aus<br />

Betriebsergebnis, Finanzergebnis, a.o. Ergebnis <strong>und</strong><br />

Steuern zusammen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 8

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Das Erfolgsspaltungskonzept des HGB ist nicht geeignet,<br />

den nachhaltig erzielbaren Erfolg von zufallsbedingten<br />

Erfolgskomponenten zu trennen<br />

• Nur wenige unregelmäßige Aufwendungen <strong>und</strong> Erträge fallen<br />

unter die Positionen a.o. Erträge bzw. a.o. Aufwendungen<br />

• Sonstige betriebliche Erträge enthalten vor allem neutrale<br />

Ertragskomponenten<br />

• Sonstige betriebliche Aufwendungen (s.o.) sind eine Mischung<br />

aus neutralem <strong>und</strong> ordentlichem Aufwand<br />

• Abschreibungen auf Finanzanlagen <strong>und</strong> Wertpapiere im<br />

Umlaufvermögen (Pos. 12) stellen a.o. Abschreibungen dar<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 9<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

EBIT (Bruttogewinn = Earnings before interest and taxes)<br />

<strong>und</strong> EBITDA (Earnings before interest, taxes, depreciation<br />

and amortisation)<br />

• Umgekehrte EBIT-Ermittlung:<br />

EBIT = Ergebnis der gewöhnlichen Geschäftstätigkeit + Zinsaufwand<br />

• EBITDA ist Cash-Flow-Größe<br />

– EBITDA entspricht Brutto-Cash-Flow (Annahme keine Veränderung bei<br />

langfristigen Rückstellungen)<br />

– Brutto-Cash-Flow steht für langfristige Investitionen <strong>und</strong> Befriedigung der<br />

Zahlungsansprüche der Kapitalgeber zur Verfügung<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 10

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Anhang <strong>und</strong> Lagebericht sind erforderlich, da Bilanz<br />

<strong>und</strong> GuV-Rechnung kaum Informationen über die<br />

zukünftige Unternehmensentwicklung geben<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 11<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Der Anhang hat vor allem die Aufgabe, das<br />

Zahlenwerk der Bilanz <strong>und</strong> der GuV-Rechnung<br />

zu interpretieren <strong>und</strong> zu ergänzen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 12

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Von besonderem Interesse ist auch die (einfache)<br />

Segmentberichterstattung in Form einer sektoralen <strong>und</strong><br />

geographischen Quotierung der Umsatzerlöse<br />

• Erweitertete Segmentberichterstattung<br />

– Freiwillige Zusatzangaben der Unternehmen<br />

– Zusätzliche Größen werden für sektorale <strong>und</strong> regionale<br />

Teilbereiche des Unternehmens berichtet, z.B. EBIT,<br />

EBITDA, Vermögen, Forschungsaufwand, Investitionen,<br />

Abschreibungen, …<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 13<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Der Lagebericht bietet vielfältige Gestaltungsfreiheiten<br />

<strong>und</strong> wird von Unternehmen im Wettbewerb<br />

für Eigen- <strong>und</strong> Fremdkapital intensiv genutzt<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 14

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Die Kapitalflussrechnung soll den Zahlungsmittelstrom<br />

eines Unternehmens transparent machen<br />

• Kapitalflussrechnung i.d.R. freiwillige Zusatzangabe<br />

• Börsennotierte Mutterunternehmen eines Konzerns<br />

müssen retrospektive Kapitalflussrechnung erstellen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 15<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Die Kapitalflussrechnung soll die Veränderung des<br />

Liquiditätspotenzials quantifizieren <strong>und</strong> Ursachen<br />

dieser Veränderung transparent machen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 16

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Detailaufbau einer<br />

Kapitalflussrechnung<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 17<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Kapitalflussrechnung -<br />

Ableitung aus GuV<br />

• Die (vereinfachte) GuV-Rechnung der SIMPEL-AG:<br />

+<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

Umsatzerlöse<br />

Sonstige betriebliche Erträge<br />

Materialaufwand<br />

Personalaufwand<br />

Abschreibungen auf das Anlagevermögen<br />

Sonstige betriebliche Aufwendungen<br />

Fremdkapitalzinsen<br />

Ergebnis der gewöhnlichen Geschäftstätigkeit<br />

Ertragssteuern<br />

Jahresüberschuss<br />

GuV-Rechnung Periode 08<br />

20.000<br />

2.000<br />

3.000<br />

3.000<br />

5.000<br />

4.000<br />

1.000<br />

6.000<br />

2.000<br />

4.000<br />

• Erstellen Sie unter Beachtung der zusätzlichen Angaben für die<br />

Periode 08 die Kapitalflussrechnung. Unterscheiden Sie dabei zwischen:<br />

– Mittelfluss aus laufender Geschäftstätigkeit<br />

– Mittelfluss aus Investitionstätigkeit<br />

– Mittelfluss aus Finanzierungstätigkeit<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 18<br />

+<br />

-<br />

+<br />

+<br />

-<br />

-<br />

-<br />

-<br />

-

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Kapitalflussrechnung -<br />

Ableitung aus GuV<br />

Zusatzangaben aus Bilanz <strong>und</strong> Anhang:<br />

(1) In den sonstigen betrieblichen Erträgen ist die Auflösung einer<br />

Prozesskostenrückstellung in Höhe von 1.500 enthalten.<br />

(2) In den sonstigen betrieblichen Aufwendungen ist ein Veräußerungsverlust<br />

aus dem Verkauf eines Gr<strong>und</strong>stücks in Höhe von 1.000 enthalten.<br />

(3) lm Personalaufwand ist die Bildung einer Pensionsruckstellung in Höhe<br />

von 500 enthalten.<br />

(4) Die Forderungen aus Lieferungen <strong>und</strong> Leistungen haben sich um 2.000<br />

verringert.<br />

(5) Aus dem Gr<strong>und</strong>stücksverkauf ergab sich ein Mittelzufluss in Höhe von<br />

5.000.<br />

(6) Die Neuinvestitionen in das Anlagevermögen bezifferten sich auf 10.000.<br />

(7) Die Kredittilgung bezifferte sich auf 10.000.<br />

(8) Es wurde ein neues Darlehen in Höhe von 5.000 aufgenommen.<br />

(9) Der Vorjahresüberschuss in Höhe von 6.000 wurde zur Hälfte<br />

ausgeschüttet.<br />

(10)Der Finanzmittelbestand am Periodenanfang bezifferte sich auf 2.100.<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 19<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

+<br />

-<br />

+<br />

+<br />

+<br />

+<br />

-<br />

-<br />

+<br />

-<br />

-<br />

Kapitalflussrechnung -<br />

Ableitung aus GuV<br />

Jahresüberschuss<br />

Abschreibungen auf das AV<br />

Auflösung Prozesskostenrückstellung<br />

Bildung Pensionsrückstellungen<br />

Veräußerungsverlust Gr<strong>und</strong>stücksverkauf<br />

Abnahme Forderungen aus L&L<br />

B. Mittelfluss aus Investitionstätigkeit<br />

Auszahlungen an Gesellschafter<br />

Einzahlungen aus Kreditaufnahme<br />

Auszahlungen aus Kredittilgung<br />

C. Mittelfluss aus Finanzierungstätigkeit<br />

Zahlungswirksame Veränderung des Finanzmittelfonds (A + B + C)<br />

Finanzmittelbestand am Periodenanfang<br />

D. Finanzmittelbestand am Periodenende<br />

Kapitalflussrechnung 1.1.08 - 31.12.08<br />

A. Mittelfluss aus laufender Geschäftstätigkeit<br />

Einzahlungen aus Abgängen AV<br />

Auszahlungen für Investitionen AV<br />

4.000<br />

5.000<br />

1.500<br />

500<br />

1.000<br />

2.000<br />

11.000<br />

5.000<br />

10.000<br />

5.000<br />

3.000<br />

5.000<br />

10.000<br />

• Das Innenfinanzierungsvolumen entspricht dem Mittelzufluss aus laufender<br />

Geschäftstätigkeit <strong>und</strong> beziffert sich im Beispielfall auf 11.000€.<br />

• Am Periodenende ist ein Finanzmittelbestand von 100€ vorhanden.<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 20<br />

(1)<br />

(2)<br />

(3)<br />

(4)<br />

(5)<br />

(6)<br />

(9)<br />

(8)<br />

(7)<br />

(10)<br />

+<br />

+<br />

-<br />

+<br />

+<br />

+<br />

+<br />

+<br />

-<br />

-<br />

-<br />

+<br />

-<br />

-<br />

8.000<br />

+<br />

-<br />

-<br />

-<br />

+<br />

11.000<br />

5.000<br />

8.000<br />

2.000<br />

2.100<br />

100

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

<strong>Bilanzpolitik</strong>: zielgerichtete Gestaltung des Vermögens-,<br />

Schulden- <strong>und</strong> Erfolgsausweises <strong>sowie</strong> der<br />

<strong>Gewinn</strong>verwendung durch die Unternehmensleitung<br />

• Ausschöpfung der legalen Bilanzgestaltungsmöglichkeiten<br />

(= bilanzpolitischer Spielraum)<br />

– Gläubigerorientierte vs. aktionärsorientierte <strong>Bilanzpolitik</strong><br />

– Passive vs. aktive Publizitätspolitik<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 21<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Adressatenfeindliche <strong>Bilanzpolitik</strong> führt zu<br />

Vertrauensschw<strong>und</strong> <strong>und</strong> damit steigenden Kapitalkosten<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 22

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Bilanzpolitische Instrumente umfassen die Handlungsebene<br />

im Betrieb (Sachverhaltsgestaltung) <strong>und</strong> die<br />

Darstellung im Jahresabschluss (Sachverhaltsdarstellung)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 23<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Die Wahl des Bilanzstichtags bietet vor allem für<br />

Saisonbetriebe umfangreiche<br />

Gestaltungsmöglichkeiten<br />

• März-Bilanzstichtag<br />

– Großer Spielraum beim Erfolgsausweis durch Wahlrechte<br />

bei der Ermittlung der Herstellungskosten<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 24

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Für den externen Bilanzadressaten ist es praktisch nicht<br />

möglich, bilanzpolitisch motivierte Transaktionen von<br />

geschäftsüblichen Transaktionen zu unterscheiden<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 25<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Die Ausübung von Aktivierungs- <strong>und</strong><br />

Passivierungswahlrechten beeinflusst den<br />

Eigenkapitalausweis <strong>und</strong> damit auch den Erfolgsausweis<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 26

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Bewertungswahlrechte beeinflussen den<br />

Erfolgsausweis<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 27<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

<strong>Bilanzpolitik</strong> im Rahmen des<br />

gemilderten Niederstwertprinzips<br />

• Die Kurswerte des Aktienpakets der WERT KG an den Bilanzstichtagen<br />

beziffert sich auf:<br />

01.01.01<br />

20,0 Mio.<br />

31.12.01<br />

23,0 Mio.<br />

31.12.02<br />

20,5 Mio.<br />

31.12.03<br />

12,0 Mio.<br />

31.12.04<br />

16,0 Mio.<br />

31.12.05<br />

20,0 Mio.<br />

31.12.06<br />

23,0 Mio.<br />

• Welche Wertansätze muss die WERT KG an jedem Bilanzstichtag für das<br />

Aktienpaket wählen, wenn sie<br />

a) ihr Vermögen immer möglichst hoch.<br />

b) ihr Vermögen immer möglichst niedrig,<br />

c) ihren <strong>Gewinn</strong> immer möglichst hoch,<br />

d) ihren <strong>Gewinn</strong> immer möglichst niedrig,<br />

e) ihren <strong>Gewinn</strong> im Jahr 04 möglichst hoch <strong>und</strong> in den Jahren 05 <strong>und</strong> 06<br />

möglichst niedrig,<br />

f) ihren <strong>Gewinn</strong> im Jahr 05 möglichst hoch <strong>und</strong><br />

g) ihren <strong>Gewinn</strong> im Jahr 06 möglichst hoch<br />

ausweisen will?<br />

• Erstellen Sie zur Beantwortung dieser Frage zwei Tabellen. Führen Sie in<br />

der Tabelle I die Wertansätze <strong>und</strong> in Tabelle II den Jahresgewinn aus. Der<br />

Jahresgewinn vor Berücksichtigung von außerplanmäßigen Abschreibungen<br />

bzw. Wertaufholungen belaufe sich in jeder Periode auf 10 Mio. €.<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 28

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

<strong>Bilanzpolitik</strong> im Rahmen des<br />

gemilderten Niederstwertprinzips<br />

• Für die unterschiedlichen bilanzpolitischen Ziele ergibt sich folgender<br />

Vermögens- <strong>und</strong> <strong>Gewinn</strong>ausweis:<br />

Tabelle II: <strong>Gewinn</strong>ausweis<br />

Fall<br />

31.12.01<br />

31.12.02<br />

31.12.03<br />

31.12.04<br />

31.12.05<br />

31.12.06<br />

a)<br />

10<br />

10<br />

10<br />

10<br />

10<br />

10<br />

b)<br />

10<br />

10<br />

2<br />

10<br />

10<br />

10<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 29<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Tabelle I: Vermögensausweis<br />

Fall<br />

31.12.01<br />

31.12.02<br />

31.12.03<br />

31.12.04<br />

31.12.05<br />

31.12.06<br />

a)<br />

20<br />

20<br />

20<br />

20<br />

20<br />

20<br />

b)<br />

20<br />

20<br />

12<br />

12<br />

12<br />

12<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 30<br />

c)<br />

20<br />

20<br />

20<br />

20<br />

20<br />

20<br />

c)<br />

10<br />

10<br />

10<br />

10<br />

10<br />

10<br />

d)<br />

20<br />

20<br />

12<br />

12<br />

12<br />

12<br />

d)<br />

10<br />

10<br />

2<br />

10<br />

10<br />

10<br />

e)<br />

20<br />

20<br />

12<br />

16<br />

16<br />

16<br />

e)<br />

10<br />

10<br />

2<br />

14<br />

10<br />

10<br />

f)<br />

20<br />

20<br />

12<br />

12<br />

20<br />

20<br />

f)<br />

10<br />

10<br />

2<br />

10<br />

18<br />

10<br />

g)<br />

20<br />

20<br />

12<br />

12<br />

12<br />

20<br />

g)<br />

10<br />

10<br />

2<br />

10<br />

10<br />

18<br />

Abschreibungswahlrechte beeinflussen den<br />

Erfolgsausweis

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Negative künftige Entwicklungen müssen nach dem<br />

Vorsichtsprinzip bei der Bewertung antizipiert werden:<br />

pessimistischer vs. optimistischen Standpunkt<br />

• Ermessensspielraum aufgr<strong>und</strong> unbestimmter<br />

Rechtsbegriffe (s. Kursivdruck)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 31<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Durch Nicht-Ausschüttung von <strong>Gewinn</strong>en bildet ein<br />

Unternehmen Rücklagen. Bildung <strong>und</strong> Auflösung<br />

sollten im Anhang möglichst transparent gemacht werden.<br />

• Offene Rücklagen: Bildung aus <strong>Gewinn</strong> nach Steuern<br />

– Vollständige oder teilweise Einstellung des Jahresüberschusses in<br />

<strong>Gewinn</strong>rücklagen<br />

• Stille Rücklagen: Bildung aus unversteuertem <strong>Gewinn</strong><br />

– Unterbewertung von Aktiva bzw. Überbewertung von Passiva<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 32

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Bilanzanalyse: Bereinigung <strong>und</strong> Neustrukturierung der<br />

Jahresabschlussdaten nach dem Informationsbedarf der<br />

Bilanzadressaten<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 33<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Durch Zeitreihenvergleich <strong>und</strong> Vergleich mit<br />

Unternehmen der gleichen Branche steigt der<br />

Erkenntnisgewinn der Bilanzanalyse<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 34

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Ergebnisbereinigung;<br />

stille Rücklage <strong>und</strong> stille Last<br />

• Zur Kreditwürdigkeitsprüfung einer Erweiterungsinvestition legt BONA FIDE<br />

AG der Hausbank folgende Bilanz vor:<br />

Kosten der Erweiterung des<br />

Geschäftsbetriebs<br />

Anlagevermögen<br />

Gr<strong>und</strong>stücke <strong>und</strong> Gebäude<br />

Maschinelle Anlagen<br />

Finanzanlagen<br />

Umlaufvermögen<br />

Vorräte<br />

Forderungen aus L&L<br />

Bank<br />

Gr<strong>und</strong>kapital<br />

Gesetzliche Rücklagen<br />

Andere <strong>Gewinn</strong>rücklagen<br />

Bilanzgewinn<br />

Sonderposten mit<br />

Rücklagenanteil<br />

Pensionsrückstellungen<br />

Steuerrückstellungen<br />

sonstige Rückstellungen<br />

Darlehensverbindlichkeiten<br />

Erhaltene Anzahlungen<br />

1.700<br />

300<br />

1.000<br />

200<br />

800<br />

1.500<br />

600<br />

400<br />

4.000<br />

500<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 35<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Bilanz zum 31.12.01 (T€)<br />

Aktiva Passiva<br />

300<br />

2.000<br />

5.000<br />

1.000<br />

1.800<br />

1.200<br />

700<br />

12.000<br />

Ergebnisbereinigung;<br />

stille Rücklage <strong>und</strong> stille Last<br />

Informationen aus Anhang <strong>und</strong> Lagebericht:<br />

12.000<br />

(1) Die Kosten der Erweiterung des Geschäftsbetriebs sind auf den Ausbau eines<br />

Vertriebsnetzes im Ausland zurückzuführen.<br />

(2) Möglichkeit des Verkaufs eines Verwaltungsgebäude (Buchwert 500) für 1.400.<br />

(3) Der Sonderposten mit Rücklageanteil (800) resultiert aus einer steuerlichen<br />

Mehrabschreibung auf maschinelle Anlagen. Der Ertragsteuersatz liegt bei 40%.<br />

(4) Der aktuelle Wert (Börsenkurs) der Finanzanlagen beläuft sich auf 2.100.<br />

(5) Zum Posten "Forderungen aus L&L" gehört die Einzelforderung gegenüber dem<br />

Großabnehmer A, die wegen Zahlungsverzugs zum 31. 12. 01 um 300<br />

abgeschrieben wurde. Zu Beginn der Periode 02 stellte sich heraus, dass der<br />

ausbleibende Zahlungseingang auf einem banktechnischen Versehen beruhte.<br />

(6) Die aus Pensionszusagen erwarteten Auszahlungen belaufen sich auf 3.900. Mit<br />

einem Diskontierungssatz von 5% gelangt man zu einem (Bar-)Wertansatz von<br />

2.500.<br />

(7) Im Januar der Folgeperiode 02 ist eine Steuernachzahlung von 800 geleistet<br />

worden, für die man in Periode 01 Vorsorge durch Rückstellungsbildung traf.<br />

(8) Der Marktzins für langfristiges Fremdkapital liegt bei 5%.<br />

• Wie hoch ist das tatsächliche Eigenkapital der BONA FIDE AG? Berechnen Sie<br />

zur Feststellung dieser Größe die Höhe der stillen Rücklage bzw. der stillen Last!<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 36

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Ergebnisbereinigung;<br />

stille Rücklage <strong>und</strong> stille Last<br />

• Eigenkapital in der Bilanz = 3.200. Rechnung für das korrigierte Eigenkapital:<br />

-<br />

+<br />

Ausgewiesenes Eigenkapital<br />

Bilanzgewinn (Zahlungsanspruch der Aktionäre)<br />

Eigenkapitalanteil Sonderposten (60%)<br />

Korrigiertes Eigenkapital<br />

3.200<br />

- 200<br />

+ 480<br />

3.480<br />

• Aus den Anhangangaben erhält man folgende Informationen zur stillen Rücklage<br />

bzw. zur stillen Last:<br />

Anhang<br />

Bilanzposten<br />

(1) Erweiterungskosten<br />

(2) Gr<strong>und</strong>stücke <strong>und</strong> Gebäude<br />

(3) Maschinelle Anlagen<br />

(4) Finanzanlagen<br />

(5) Forderungen aus L&L<br />

(6) Pensionsrückstellungen<br />

(7) Steuerrückstellungen<br />

Insgesamt<br />

Stille Rücklagen<br />

+ 900<br />

+ 1.100<br />

+ 300<br />

+ 2.300<br />

Stille Last<br />

- 200<br />

- 500<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 37<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Ergebnisbereinigung;<br />

stille Rücklage <strong>und</strong> stille Last<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 38<br />

- 300<br />

• Somit lässt sich das tatsächliche Eigenkapital folgendermaßen ermitteln:<br />

+<br />

-<br />

Korrigiertes Eigenkapital<br />

Stille Rücklagen<br />

Stille Last<br />

Tatsächliches Eigenkapital<br />

3.480<br />

+ 2.300<br />

- 500<br />

5.280

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

In der Strukturbilanz werden Aktiva <strong>und</strong> Passiva fristenmäßig<br />

geordnet, um investitionsbedingte Dauer der Kapitalbindung<br />

<strong>und</strong> Dauer der Kapitalverfügbarkeit aufzuzeigen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 39<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Für die Strukturbilanz muss insbesondere die<br />

Passivseite umgegliedert werden<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 40

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Unzureichende Differenzierung zwischen nachhaltig<br />

erzielbarem Erfolg <strong>und</strong> außergewöhnlichen Ergebniskomponenten<br />

(GuV nach HGB) erfordert Erfolgsspaltung<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 41<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Umformung einer GuV-Rechnung nach<br />

HGB im Gesamtkostenverfahren<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 42

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Nachhaltig erzielbarer Periodenerfolg<br />

Für die Periode 01 hat die GuV-Rechnung der AGENDA-AG folgendes Aussehen:<br />

Finanzergebnis<br />

Ergebnis aus gewöhnlicher Geschäftstätigkeit<br />

a.o. Erträge<br />

a.o. Aufwendungen<br />

Steuern vom Einkommen <strong>und</strong> Ertrag<br />

Sonstige Steuern<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 43<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Umsatzerlöse<br />

Änderungen des Bestands an Fertigfabrikaten<br />

Sonstige betriebliche Erträge<br />

Materialaufwand<br />

Personalaufwand<br />

Abschreibungen auf Sachanlagen<br />

Abschreibungen auf Gegenstände des UV<br />

Sonstige betriebliche Aufwendungen<br />

Betriebsergebnis<br />

Zinsen <strong>und</strong> ähnliche Erträge<br />

Abschreibungen auf Finanzanlagen<br />

Zinsen <strong>und</strong> ähnliche Aufwendungen<br />

a.o. Ergebnis<br />

Jahresüberschuss<br />

-<br />

+<br />

-<br />

-<br />

-<br />

-<br />

-<br />

+<br />

+<br />

-<br />

-<br />

-<br />

+<br />

-<br />

-<br />

10.000<br />

600<br />

1.000<br />

1.500<br />

2.000<br />

2.500<br />

500<br />

1.500<br />

2.400<br />

1.200<br />

400<br />

1.000<br />

200<br />

100<br />

200<br />

100<br />

+<br />

-<br />

+<br />

-<br />

-<br />

-<br />

+<br />

2400<br />

200<br />

2.200<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 44<br />

100<br />

1.000<br />

100<br />

1.000<br />

Nachhaltig erzielbarer Periodenerfolg<br />

Auszug aus dem Anhang der AGENDA-AG:<br />

1) Die planmäßigen Abschreibungen hatten eine Höhe von 1.800. Sie wurden<br />

nach der linearen Methode berechnet.<br />

2) Die sonstigen betrieblichen Aufwendungen setzen sich zusammen:<br />

Zuführung zu Sonderposten mit Rücklageanteil<br />

Verlust aus Abgang von Anlagegegenständen<br />

Ausfall Großforderung gegen Pleite AG<br />

Heraufsetzung der Pauschalwertberichtigung<br />

Mietaufwand<br />

Sonstige betriebliche Aufwendungen<br />

200<br />

180<br />

600<br />

20<br />

500<br />

1.500<br />

3) Der Personalaufwand setzt sich folgendermaßen zusammen:<br />

Zahlung von Lohn <strong>und</strong> Gehalt<br />

Zuführung zu Pensionsrückstellungen<br />

Personalaufwand<br />

1.700<br />

300<br />

2.000<br />

4) Die sonstigen betrieblichen Erträge setzen sich folgendermaßen zusammen:<br />

Wertzuschreibungen<br />

200<br />

<strong>Gewinn</strong> aus Veräußerung eines Gr<strong>und</strong>stücks 700<br />

Erträge aus geschäftsüblichen Provisionen 100<br />

Sonstige betriebliche Erträge<br />

1.000

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Nachhaltig erzielbarer Periodenerfolg<br />

a) Worin liegt der Unterschied zwischen dem<br />

Erfolgsausweis nach dem HGB-Gliederungsschema der<br />

GuV-Rechnung <strong>und</strong> dem nachhaltig erzielbaren<br />

Periodenerfolg?<br />

b) Wie hoch ist im obigen Beispielfall das um Einmaleffekte<br />

korrigierte Betriebsergebnis, Finanzergebnis <strong>und</strong><br />

Ergebnis der gewöhnlichen Geschäftstätigkeit?<br />

c) Gelangen Sie nach der Erfolgsspaltung in Teilaufgabe b)<br />

zu einem veränderten Urteil über die AGENDA-AG?<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 45<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Nachhaltig erzielbarer Periodenerfolg<br />

a) Worin liegt der Unterschied zwischen dem Erfolgsausweis nach dem HGB-<br />

Gliederungsschema der GuV-Rechnung <strong>und</strong> dem nachhaltig erzielbaren<br />

Periodenerfolg?<br />

Der Jahreserfolg eines Unternehmens setzt sich aus<br />

(1) gewöhnlich anfallenden Erfolgskomponenten<br />

(2) einmalig oder zufällig anfallenden Erfolgskomponenten („Einmaleffekte“)<br />

zusammen.<br />

Zu (1) gehören z.B. Umsatzerlöse, Personalaufwand, Zinsaufwand,<br />

Zinserträge u.ä.<br />

Zu (2) gehören z.B. <strong>Gewinn</strong>e aus dem Verkauf eines Gr<strong>und</strong>stücks,<br />

außerplanmäßige Abschreibungen, Kursverluste bei Wertpapieren u.ä.<br />

Zur Beurteilung der Ertragslage ermitteln Bilanzanalysten das um<br />

Einmaleffekte bereinigte Ergebnis, das man als nachhaltig erzielbares<br />

Ergebnis bezeichnen kann. Zu diesem Zweck werden die Einmaleffekte in das<br />

a.o. Ergebnis verlagert.<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 46

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

b)<br />

Umsatzerlöse<br />

Bestandsänderungen<br />

Sonstige betriebliche Erträge (Provision)<br />

Materialaufwand<br />

Personalaufwand<br />

Planmäßige Abschreibungen auf Sachanlagen<br />

Sonstige betriebliche Aufwendungen<br />

• Pauschalwertberichtigung<br />

• Mietaufwand<br />

Sonstige Steuern<br />

Korrigiertes Betriebsergebnis<br />

Zinsen <strong>und</strong> ähnliche Erträge<br />

Zinsen <strong>und</strong> ähnliche Aufwendungen<br />

Korrigiertes Finanzergebnis<br />

Korrigierte Ergebnis aus gewöhnlicher<br />

Geschäftstätigkeit<br />

a.o. Erträge<br />

a.o. Aufwendungen<br />

Sonstige betriebliche Erträge<br />

Sonstige betriebliche Aufwendungen<br />

Außerplanmäßige Abschreibung AV<br />

Außerplanmäßige Abschreibung UV<br />

Abschreibungen auf Finanzanlagen<br />

Korrigiertes a.o. Ergebnis<br />

Ertragssteuern<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 47<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Jahresüberschuss<br />

20<br />

500<br />

-<br />

+<br />

-<br />

-<br />

-<br />

-<br />

-<br />

+<br />

+<br />

-<br />

+<br />

+<br />

-<br />

+<br />

-<br />

-<br />

-<br />

-<br />

-<br />

10.000<br />

600<br />

100<br />

1.500<br />

2.000<br />

1.800<br />

520<br />

100<br />

3.850 +<br />

1.200<br />

1.000<br />

200 +<br />

100<br />

200<br />

900<br />

980<br />

700<br />

500<br />

400<br />

1.780<br />

Nachhaltig erzielbarer Periodenerfolg<br />

c) Gelangen Sie nach der Erfolgsspaltung in Teilaufgabe b) zu einem<br />

veränderten Urteil über die AGENDA-AG?<br />

Der Informationsnutzen der Erfolgsspaltung lässt sich aus der<br />

Gegenüberstellung folgender Teilergebnisse beurteilen:<br />

• Ergebnis der gewöhnlichen Geschäftstätigkeit lt. GuV<br />

• korrigiertes Ergebnis der gewöhnlichen Geschäftstätigkeit<br />

+<br />

-<br />

-<br />

+<br />

3.850<br />

200<br />

3.780<br />

1.780<br />

1.000<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 48<br />

1.000<br />

+ 2.200<br />

+ 3.780<br />

Das nachhaltig erzielbare Ergebnis fällt viel höher aus, als es in der<br />

GuV-Rechnung ausgewiesen wird

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Auf Basis der bereinigten Jahresabschlussdaten<br />

werden Kennzahlen gebildet<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 49<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Die Investitionsanalyse will aus der Vermögensstruktur<br />

Aussagen über die künftige Zahlungsfähigkeit ableiten<br />

↑<br />

↑☺<br />

↑☺<br />

↑ ?<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 50

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

↑<br />

↑☺<br />

↑<br />

↑☺<br />

↑<br />

↑☺<br />

↑☺<br />

In der Finanzierungsanalyse werden Finanzierungsrisiken<br />

abgeschätzt: Risikoreich sind insbesondere kurzfristige<br />

Verbindlichkeiten<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 51<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Die Liquiditätsanalyse untersucht, ob das Liquiditätspotenzial<br />

ausreicht, gegebenen Zahlungsverpflichtungen<br />

nachzukommen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 52

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Ergebnisanalyse: welchen Beitrag leisten einzelne<br />

Aufwands- <strong>und</strong> Ertragskomponenten zur Erzielung des<br />

Gesamtergebnisses<br />

• Gesamtleistung =<br />

Umsatzerlös<br />

+ Bestandsänderung Halb-/Fertigfabrikate<br />

+ aktivierte Eigenleistungen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 53<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Rentabilitätskennzahlen setzen eine Ergebnisgröße ins<br />

Verhältnis zu einer Kapital- oder Vermögensgröße<br />

• Bruttogewinn = EBIT = <strong>Gewinn</strong> + Fremdkapitalzinsen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 54

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Strukturbilanz <strong>und</strong><br />

Bilanzkennzeichnung<br />

• Die ANALYSIS-AG legt zum 31.12.01 folgenden Jahresabschluss vor:<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 55<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Strukturbilanz <strong>und</strong><br />

Bilanzkennzeichnung<br />

• Angaben im Anhang:<br />

– Der Ertragssteuersatz liegt bei 40%.<br />

– Im Abschreibungsaufwand sind nur planmäßige Abschreibungen<br />

enthalten.<br />

– Im Personalaufwand ist eine Zuführung zu den Pensionsrückstellungen<br />

i.H.v. 60 enthalten.<br />

– Alle übrigen Erträge <strong>und</strong> Aufwendungen sind zahlungswirksam.<br />

a) Welches Aussehen hat die Strukturbilanz?<br />

b) Erfüllt die ANALYSIS-AG die Anforderungen der „Goldenen Bilanzregel“?<br />

c) Wie hoch ist im vorliegenden Fall der operative Cash-Flow?<br />

d) Wie hoch ist der <strong>Gewinn</strong> vor Steuern? Ermitteln Sie die folgenden<br />

Bilanzkennzahlen:<br />

(1) Anlagenintensität<br />

(2) Eigenkapitalquote<br />

(3) Fremdkapitalzinslast<br />

(4) Liquidität 2. Grades<br />

(5) Dynamischer Verschuldungsgrad<br />

(6) Net Working Capital<br />

(7) Personalaufwandquote<br />

(8) Eigenkapitalrentabilität<br />

(9) Umsatzrentabilität<br />

(10)Return on Investment<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 56

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Strukturbilanz <strong>und</strong><br />

Bilanzkennzeichnung<br />

a) Welches Aussehen hat die Strukturbilanz?<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 57<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Strukturbilanz <strong>und</strong><br />

Bilanzkennzeichnung<br />

b) Erfüllt die ANALYSIS-AG die Anforderungen der „Goldenen Bilanzregel“?<br />

• „Goldene Bilanzregel" (enge Fassung):<br />

In ihrer engen Fassung verlangt die „Goldene Bilanzregel", dass das<br />

Anlagevermögen durch Eigenkapital gedeckt sein sollte. Diese Bedingung<br />

AV = 600 EK = 300<br />

ist im vorliegenden Fall nicht erfüllt.<br />

• „Goldene Bilanzregel" (weite Fassung):<br />

Hiernach sollte das Anlagevermögen durch langfristiges Kapital gedeckt<br />

sein:<br />

AV = 600 EK + lfr. FK = 300 + 410 = 710<br />

Im vorliegenden Fall ist diese Bedingung erfüllt.<br />

c) Wie hoch ist im vorliegenden Fall der operative Cash-Flow?<br />

+<br />

+<br />

Jahresüberschuss<br />

Abschreibungen<br />

Zuführung zu langfristigen Rückstellungen<br />

Operativer Cash-Flow<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 58<br />

27<br />

185<br />

60<br />

272

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Strukturbilanz <strong>und</strong><br />

Bilanzkennzeichnung<br />

d) Wie hoch ist der <strong>Gewinn</strong> vor Steuern? Ermitteln Sie die folgenden<br />

Bilanzkennzahlen: (<strong>Gewinn</strong> vor Steuern: 27 + 18 = 45)<br />

(1) Anlagenintensität<br />

Anlagevermögen<br />

600<br />

=<br />

= = 60%<br />

Gesamtvermögen<br />

1.<br />

000<br />

(2) Eigenkapitalquote<br />

Eigenkapital<br />

300<br />

=<br />

= = 30%<br />

Gesamtkapital<br />

1.<br />

000<br />

Zinsaufwand<br />

15<br />

(3) Fremdkapitalzinslast =<br />

= = 2,<br />

1%<br />

Fremdkapit al 700<br />

(4) Liquidität 2. Grades<br />

ZM + kfr.<br />

Forderungen<br />

50 + 100<br />

=<br />

= = 71,<br />

4%<br />

kfr.<br />

Verbindlichkeiten<br />

210<br />

(5) Dynamischer Verschuldungsgrad<br />

Fremdkapit al 700<br />

=<br />

= = 2,<br />

6 Jahre<br />

Cash − Flow 272<br />

(6) Net Working Capital = UV − kfr.<br />

Verbindlichkeiten=<br />

400 − 210 = 190<br />

(7) Personalaufwandquote<br />

Personalaufwand<br />

250<br />

=<br />

= = 25%<br />

Gesamtleistung<br />

1.<br />

000<br />

(8) Eigenkapitalrentabilität<br />

<strong>Gewinn</strong>vor<br />

Steuern 45<br />

=<br />

= = 15%<br />

Eigenkapit al 300<br />

(9) Umsatzrentabilität<br />

<strong>Gewinn</strong> + FKZinsen 45 + 15<br />

=<br />

= = 6%<br />

Umsatz 1.<br />

000<br />

(10)Return on Investment<br />

<strong>Gewinn</strong> + FKZinsen 45 + 15<br />

=<br />

= = 6%<br />

Gesamtkapital<br />

1.<br />

000<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 59<br />

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Für starke Unternehmen gilt:<br />

es werden offene <strong>und</strong> stille Rücklagen gebildet<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 60

GuV-Rechnung<br />

Anhang <strong>und</strong><br />

Lagebericht<br />

<strong>Bilanzpolitik</strong><br />

Bilanzanalyse<br />

Stille Rücklagen sind in der Bilanzierungspraxis<br />

unvermeidbar. Ihre Bildung <strong>und</strong> Auflösung sollte im Anhang<br />

möglichst transparent gemacht werden.<br />

• Offene Auflösung<br />

– Buchungsmäßige Änderung der Bewertung<br />

– Verkauf zu Preis > Buchwert<br />

• Stille Auflösung<br />

– Verrechneter Abschreibungsaufwand <strong>und</strong> tatsächlicher<br />

Wertverzehr gleichen sich im Periodenverlauf aus<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 71