Modul: Grundlagen der Betriebswirtschaft

Modul: Grundlagen der Betriebswirtschaft

Modul: Grundlagen der Betriebswirtschaft

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Wichtig zu wissen:<br />

Delkre<strong>der</strong>e = wahrscheinlich angenommene nicht bezahlte Rechnungen<br />

transitorische Aktiven = Übertrag auf das neue Jahr<br />

Inventar = Das ins Detail gehende Verzeichnis aller Vermögens- und Schuldteile.<br />

Warenhandel hat Waren im UV<br />

Fabrikationsbetrieb hat Rohmaterial, Fertigfabrikate im UV, Maschinen im AV<br />

Kontokorrent: Konto in Form laufen<strong>der</strong> Rechnung<br />

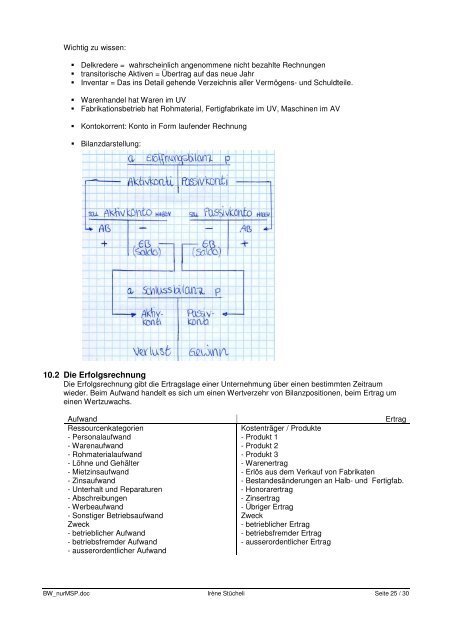

Bilanzdarstellung:<br />

10.2 Die Erfolgsrechnung<br />

Die Erfolgsrechnung gibt die Ertragslage einer Unternehmung über einen bestimmten Zeitraum<br />

wie<strong>der</strong>. Beim Aufwand handelt es sich um einen Wertverzehr von Bilanzpositionen, beim Ertrag um<br />

einen Wertzuwachs.<br />

Aufwand Ertrag<br />

Ressourcenkategorien<br />

- Personalaufwand<br />

- Warenaufwand<br />

- Rohmaterialaufwand<br />

- Löhne und Gehälter<br />

- Mietzinsaufwand<br />

- Zinsaufwand<br />

- Unterhalt und Reparaturen<br />

- Abschreibungen<br />

- Werbeaufwand<br />

- Sonstiger Betriebsaufwand<br />

Zweck<br />

- betrieblicher Aufwand<br />

- betriebsfrem<strong>der</strong> Aufwand<br />

- ausserordentlicher Aufwand<br />

Kostenträger / Produkte<br />

- Produkt 1<br />

- Produkt 2<br />

- Produkt 3<br />

- Warenertrag<br />

- Erlös aus dem Verkauf von Fabrikaten<br />

- Bestandesän<strong>der</strong>ungen an Halb- und Fertigfab.<br />

- Honorarertrag<br />

- Zinsertrag<br />

- Übriger Ertrag<br />

Zweck<br />

- betrieblicher Ertrag<br />

- betriebsfrem<strong>der</strong> Ertrag<br />

- ausserordentlicher Ertrag<br />

BW_nurMSP.doc Irène Stücheli Seite 25 / 30

![informationswirtschaft, Personalfreistellung] → Zielsystem ...](https://img.yumpu.com/20670424/1/184x260/informationswirtschaft-personalfreistellung-zielsystem-.jpg?quality=85)