Beispiel für einen Betriebs- abrechnungsbogen (BAB) im Handwerk

Beispiel für einen Betriebs- abrechnungsbogen (BAB) im Handwerk

Beispiel für einen Betriebs- abrechnungsbogen (BAB) im Handwerk

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Fach: Wirtschaftslehre Datum:__________<br />

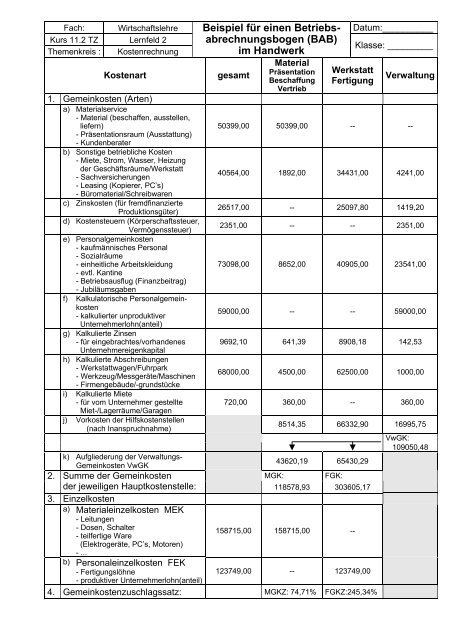

Kurs 11.2 TZ Lernfeld 2<br />

Themenkreis : Kostenrechnung<br />

Kostenart gesamt<br />

1. Gemeinkosten (Arten)<br />

a) Materialservice<br />

- Material (beschaffen, ausstellen,<br />

liefern)<br />

- Präsentationsraum (Ausstattung)<br />

- Kundenberater<br />

b) Sonstige betriebliche Kosten<br />

- Miete, Strom, Wasser, Heizung<br />

der Geschäftsräume/Werkstatt<br />

- Sachversicherungen<br />

- Leasing (Kopierer, PC’s)<br />

- Büromaterial/Schreibwaren<br />

c) Zinskosten (<strong>für</strong> fremdfinanzierte<br />

Produktionsgüter)<br />

d) Kostensteuern (Körperschaftssteuer,<br />

Vermögenssteuer)<br />

e) Personalgemeinkosten<br />

- kaufmännisches Personal<br />

- Sozialräume<br />

- einheitliche Arbeitskleidung<br />

- evtl. Kantine<br />

- <strong>Betriebs</strong>ausflug (Finanzbeitrag)<br />

- Jubiläumsgaben<br />

f) Kalkulatorische Personalgemeinkosten<br />

- kalkulierter unproduktiver<br />

Unternehmerlohn(anteil)<br />

g) Kalkulierte Zinsen<br />

- <strong>für</strong> eingebrachtes/vorhandenes<br />

Unternehmereigenkapital<br />

h) Kalkulierte Abschreibungen<br />

- Werkstattwagen/Fuhrpark<br />

- Werkzeug/Messgeräte/Maschinen<br />

- Firmengebäude/-grundstücke<br />

i) Kalkulierte Miete<br />

- <strong>für</strong> vom Unternehmer gestellte<br />

Miet-/Lagerräume/Garagen<br />

j) Vorkosten der Hilfskostenstellen<br />

(nach Inanspruchnahme)<br />

k) Aufgliederung der Verwaltungs-<br />

Gemeinkosten VwGK<br />

2. Summe der Gemeinkosten<br />

der jeweiligen Hauptkostenstelle:<br />

3. Einzelkosten<br />

a) Materialeinzelkosten MEK<br />

- Leitungen<br />

- Dosen, Schalter<br />

- teilfertige Ware<br />

(Elektrogeräte, PC’s, Motoren)<br />

- ...<br />

<strong>Beispiel</strong> <strong>für</strong> <strong>einen</strong> <strong>Betriebs</strong><strong>abrechnungsbogen</strong><br />

(<strong>BAB</strong>)<br />

<strong>im</strong> <strong>Handwerk</strong><br />

Material<br />

Präsentation<br />

Beschaffung<br />

Vertrieb<br />

Klasse: _________<br />

Werkstatt<br />

Fertigung Verwaltung<br />

50399,00 50399,00 -- --<br />

40564,00 1892,00 34431,00 4241,00<br />

26517,00 -- 25097,80 1419,20<br />

2351,00 -- -- 2351,00<br />

73098,00 8652,00 40905,00 23541,00<br />

59000,00 -- -- 59000,00<br />

9692,10 641,39 8908,18 142,53<br />

68000,00 4500,00 62500,00 1000,00<br />

720,00 360,00 -- 360,00<br />

8514,35 66332,90 16995,75<br />

43620,19 65430,29<br />

MGK: FGK:<br />

118578,93 303605,17<br />

158715,00 158715,00 --<br />

b) Personaleinzelkosten FEK<br />

- Fertigungslöhne<br />

- produktiver Unternehmerlohn(anteil)<br />

123749,00 -- 123749,00<br />

4. Gemeinkostenzuschlagssatz: MGKZ: 74,71% FGKZ:245,34%<br />

VwGK:<br />

109050,48

Fach: Wirtschaftslehre <strong>Beispiel</strong> <strong>für</strong> <strong>einen</strong> <strong>Betriebs</strong>- Datum:__________<br />

Kurs 11.2 TZ<br />

Themenkreis :<br />

Arbeitsaufgabe:<br />

Lernfeld 2<br />

Kostenrechnung<br />

<strong>abrechnungsbogen</strong> (<strong>BAB</strong>)<br />

<strong>im</strong> <strong>Handwerk</strong><br />

Klasse: _________<br />

1.) Im vorliegenden <strong>Betriebs</strong><strong>abrechnungsbogen</strong> (<strong>BAB</strong>) sind die Kosten der drei Hilfskostenstellen<br />

(Pförtner/Werkschutz, Kopierer und Fuhrpark) noch nicht umgelegt worden. Legen Sie deren Kosten<br />

entsprechend ihrer Inanspruchnahme um (s: Tabelle unten) und ergänzen Sie anschließend <strong>im</strong> Punkt<br />

1. j) die umzulegenden Kosten als Gemeinkosten <strong>für</strong> die drei Hauptkostenstellen.<br />

Hilfskostenstelle Gesamtkosten<br />

Material<br />

Inan* Betrag<br />

Werkstatt<br />

Inan* Betrag<br />

Verwaltung<br />

Inan* Betrag<br />

Pförtner/Werkschutz 58437 Euro 11 6428,07 66 38568,42 23 13440,51<br />

Kopierer 2806 Euro 38 1066,28 8 224,48 54 1515,24<br />

Fuhrpark 34000 Euro 3 1020,00 81 27540,00 6 2040,00<br />

Teilkostenbeiträge <strong>für</strong> 1. j): 8514,35 66332,90 16995,75<br />

Inan* Inanspruchnahme der Hilfskostenstelle in %<br />

2.) Berechnen Sie nun die Summe der Gemeinkosten der Hauptkostenstelle Verwaltung des <strong>Betriebs</strong><br />

aus (siehe VwGK Zeile unter 1. j) und tragen Sie die Beträge unter 2. MGK und FGK ein.<br />

3.) Bei der Rechnungslegung <strong>für</strong> den Kunden ist es durchsichtiger und erklärbarer, wenn die Verwal-<br />

tungsgemeinkosten aufgegliedert werden auf die beiden Hauptkostenstellen Material und Fertigung.<br />

Die Hauptkostenstelle Fertigung beinhaltet be<strong>im</strong> lohnintensiven <strong>Handwerk</strong> in der Hauptsache Ferti-<br />

gungslöhne. Es wäre also sinnvoll <strong>für</strong> die Angebotskalkulation nur <strong>einen</strong> Materialgemeinkostenzu-<br />

schlag und <strong>einen</strong> Gemeinkostenzuschlag <strong>für</strong> den Lohn festzustellen und letzteren dem Kunden<br />

gegenüber in der Rechnung als Stundenverrechnungsatz auszuweisen.<br />

Aufgabe: Legen Sie die festgestellten Verwaltungsgemeinkosten um entsprechend ihrem<br />

Umsatzverhältnisanteil von Material zu Fertigung mit 40 % zu 60 % .<br />

Die errechneten Beträge tragen Sie unter 1. k) den beiden Hauptkostenstellen als<br />

weitere Gemeinkostenanteile hinzu.<br />

Errechnen Sie nun den Gemeinkostenbetrag <strong>für</strong> die beiden Hauptkostenstellen<br />

(Summe der jeweiligen Spalten 1. a bis 1. k) und tragen Sie die errechneten Beträge<br />

unter 2. MGK: und 2. FGK: ein..<br />

4.) Errechnen Sie nun den jeweiligen Gemeinkostenzuschlagssatz (in %) mit Hilfe nachstehender<br />

Formeln:<br />

MGK ∗100%<br />

MGKZ =<br />

MEK<br />

FGK ∗100%<br />

FGKZ =<br />

FEK<br />

118578,93 ∗100%<br />

158715,00<br />

MGKZ= = 74,71%<br />

303605, 17 ∗100%<br />

123749,<br />

00<br />

FGKZ= = 245,34 %<br />

Tragen Sie die errechneten Zuschläge in obige Tabelle unter 4. ein.<br />

zum <strong>Betriebs</strong><strong>abrechnungsbogen</strong> der Wetzel KG (Arbeitsblatt)<br />

zum Fach Wirtschafts- und <strong>Betriebs</strong>lehre (Themenübersicht)