Anwaltswoche - Anwalt-Suchservice

Anwaltswoche - Anwalt-Suchservice

Anwaltswoche - Anwalt-Suchservice

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

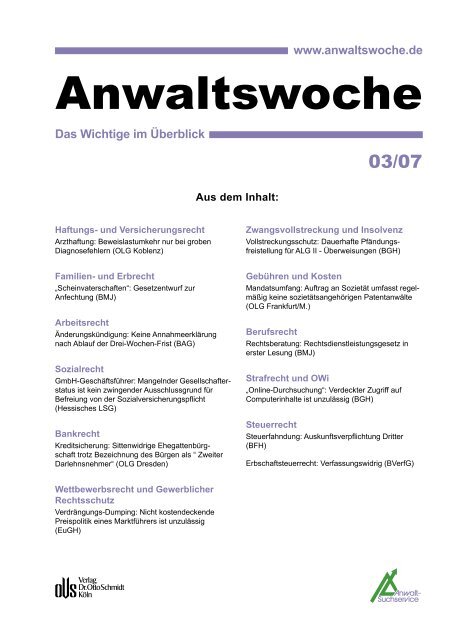

www.anwaltswoche.de<br />

<strong><strong>Anwalt</strong>swoche</strong><br />

Das Wichtige im Überblick<br />

Haftungs- und Versicherungsrecht<br />

Arzthaftung: Beweislastumkehr nur bei groben<br />

Diagnosefehlern (OLG Koblenz)<br />

Familien- und Erbrecht<br />

„Scheinvaterschaften“: Gesetzentwurf zur<br />

Anfechtung (BMJ)<br />

Arbeitsrecht<br />

Änderungskündigung: Keine Annahmeerklärung<br />

nach Ablauf der Drei-Wochen-Frist (BAG)<br />

Sozialrecht<br />

GmbH-Geschäftsführer: Mangelnder Gesellschafterstatus<br />

ist kein zwingender Ausschlussgrund für<br />

Befreiung von der Sozialversicherungspflicht<br />

(Hessisches LSG)<br />

Bankrecht<br />

Kreditsicherung: Sittenwidrige Ehegattenbürgschaft<br />

trotz Bezeichnung des Bürgen als “ Zweiter<br />

Darlehnsnehmer“ (OLG Dresden)<br />

Wettbewerbsrecht und Gewerblicher<br />

Rechtsschutz<br />

Verdrängungs-Dumping: Nicht kostendeckende<br />

Preispolitik eines Marktführers ist unzulässig<br />

(EuGH)<br />

Aus dem Inhalt:<br />

03/07<br />

Zwangsvollstreckung und Insolvenz<br />

Vollstreckungsschutz: Dauerhafte Pfändungsfreistellung<br />

für ALG II - Überweisungen (BGH)<br />

Gebühren und Kosten<br />

Mandatsumfang: Auftrag an Sozietät umfasst regelmäßig<br />

keine sozietätsangehörigen Patentanwälte<br />

(OLG Frankfurt/M.)<br />

Berufsrecht<br />

Rechtsberatung: Rechtsdienstleistungsgesetz in<br />

erster Lesung (BMJ)<br />

Strafrecht und OWi<br />

„Online-Durchsuchung“: Verdeckter Zugriff auf<br />

Computerinhalte ist unzulässig (BGH)<br />

Steuerrecht<br />

Steuerfahndung: Auskunftsverpflichtung Dritter<br />

(BFH)<br />

Erbschaftsteuerrecht: Verfassungswidrig (BVerfG)

<strong><strong>Anwalt</strong>swoche</strong> 03/07 Inhalt<br />

Haftungs- und Versicherungsrecht<br />

Nur ein grober ärztlicher Diagnosefehler führt zur<br />

Beweislastumkehr<br />

OLG Koblenz 30.11.2006, 5 U 209/06 4<br />

Bundestag bringt das neue Versicherungsvertragsrecht<br />

auf den Weg 4<br />

Familien- und Erbrecht<br />

Bundestag bringt Anfechtung von „Scheinvaterschaften“<br />

auf den Weg 5<br />

Arbeitsrecht<br />

Änderungskündigung: Annahme des Änderungsangebots<br />

nach Drei-Wochenfrist aber vor Ablauf der<br />

Kündigungsfrist ist zu spät<br />

BAG 1.2.2007, 2 AZR 44/06 5<br />

Arbeitgeber müssen bei individuellen Gehaltserhöhungen<br />

nicht alle Arbeitnehmer gleich behandeln<br />

LAG Rheinland-Pfalz 20.7.2006, 4 Sa 325/06 6<br />

Sozialrecht<br />

GmbH-Geschäftsführer ohne Gesellschaftsanteile<br />

sind nicht in jedem Fall sozialversicherungspflichtig<br />

Hessisches LSG 5.2.2007, L 1 KR 763/03 6<br />

Bundestag hat Gesundheitsreform beschlossen 7<br />

Handels- und Gesellschaftsrecht<br />

Rechtsausschuss des Europäischen Parlaments<br />

bringt Richtlinie zur „elektronischen Hauptversammlung“<br />

auf den Weg 7<br />

Bundeskabinett hat Entwurf eines Zweiten Mittelstands-Entlastungsgesetzes<br />

beschlossen 7<br />

Bankrecht<br />

Von Ehefrau unterschriebener Kreditvertrag als<br />

„zweite Darlehensnehmerin“ kann eine sittenwidrige<br />

Ehegattenbürgschaft darstellen<br />

OLG Dresden 6.12.2006, 12 U 1394/06 8<br />

Wettbewerbsrecht und Gewerblicher<br />

Rechtsschutz<br />

Eine nicht kostendeckende Verdrängungspreispolitik<br />

des Marktführers ist unzulässig<br />

EuG 30.1.2007, T-340/03 8<br />

Bundesregierung will geistiges Eigentum besser<br />

schützen - <strong>Anwalt</strong>liche Abmahngebühren sollen<br />

gedeckelt werden 9<br />

Zwangsvollstreckung und Insolvenz<br />

Der in § 850 k ZPO für Arbeitseinkommen geregelte<br />

Pfändungsschutz gilt auch für Arbeitslosengeld II<br />

BGH 20.12.2006, VII ZB 56/06 10<br />

Gebühren und Kosten<br />

Mandatsauftrag mit <strong>Anwalt</strong>ssozietät erfasst regelmäßig<br />

keine sozietätsangehörigen Patentanwälte<br />

OLG Frankfurt a.M. 17.7.2006, 6 W 69/06 10<br />

Berufsrecht<br />

Steuerberater müssen die Anlage zum Bundessteuerblatt<br />

über die beim BFH anhängigen Verfahren<br />

nicht „auswendig wissen“<br />

KG Berlin 8.9.2006, 4 U 119/05 11<br />

Bundestag berät über Neuregelung des Rechtsberatungsrechts<br />

11<br />

Verwaltungs- und Verfahrensrecht<br />

Altersgrenze für Verkehrspiloten von 65 Jahren ist<br />

verfassungsgemäß<br />

BVerfG 26.1.2007, 2 BvR 2408/06 12

<strong><strong>Anwalt</strong>swoche</strong> 03/07 Inhalt<br />

Rheinland-pfälzische Hochschullehrer müssen Einkünfte<br />

aus einer Nebentätigkeit an das Land abliefern<br />

BVerfG 16.1.2007, 2 BvR 1188/05 12<br />

Strafrecht und OWi<br />

Verdeckte Online-Durchsuchungen sind unzulässig<br />

BGH 31.1.2007, StB 18/06 13<br />

Gefängnisseelsorgern steht hinsichtlich außerhalb<br />

eines seelsorgerischen Gesprächs erlangten Kenntnissen<br />

kein Zeugnisverweigerungsrecht zu<br />

BVerfG 25.1.2007, 2 BvR 26/07 13<br />

Auch im Adhäsionsverfahren können Richter wegen<br />

Befangenheit abgelehnt werden<br />

BVerfG 27.12.2006, 2 BvR 958/06 14<br />

Steuerrecht<br />

Dritte müssen Steuerfahndern auch ohne direkten<br />

Kontakt zum möglichen „Steuerhinterzieher“ Auskunft<br />

erteilen<br />

BFH 5.10.2006, VII R 63/05 14<br />

Geldwerte Vorteile aus einem Aktienoptionsprogramm<br />

sind regelmäßig tarifbegünstigt zu besteuern<br />

BFH 19.12.2006, VI R 136/01 15<br />

Das geltende Erbschaftsteuerrecht ist verfassungswidrig<br />

BVerfG 7.11.2006, 1 BvL 10/02 15<br />

Wirtschaftsprüfer sind bei treuhänderischen Tätigkeiten<br />

für Immobilienfonds regelmäßig gewerbesteuerpflichtig<br />

BFH 18.10.2006, XI R 9/06 16<br />

Verlag<br />

Impressum<br />

Verlag Dr. Otto Schmidt KG in Kooperation mit dem <strong>Anwalt</strong>-<strong>Suchservice</strong><br />

Gustav-Heinemann-Ufer 58<br />

50968 Köln<br />

Geschäftsführender Gesellschafter: Dr. h.c. Karl-Peter Winters<br />

Amtsgericht Köln, HRA 5237<br />

USt-Ident-Nr. DE 123047975<br />

Zitierweise<br />

<strong><strong>Anwalt</strong>swoche</strong> Jahrgang, Ausgabe, Seite<br />

ISSN 1613-8090<br />

Schriftleitung und Verlagsredaktion:<br />

Petra Rülfing, Ass.jur; Imke Sawitzky, Ass.jur; Rüdiger Donnerbauer (verantw.)<br />

Redaktion <strong><strong>Anwalt</strong>swoche</strong>, Gustav-Heinemann-Ufer 58, 50968 Köln-Marienburg<br />

E-Mail: anwaltswoche@otto-schmidt.de<br />

Tel.: +49 (0) 221-93738-501<br />

Fax: +49 (0) 221-93738-951<br />

Abonnement<br />

Die <strong><strong>Anwalt</strong>swoche</strong> erscheint wöchentlich.<br />

Bezugspreis: 98,- € pro Jahr.<br />

Anzeigenleitung: Renate Becker<br />

Telefon: 0221/93738421<br />

Fax: 0221/93738942<br />

E-Mail: anzeigen@otto-schmidt.de<br />

Haftungsausschluss<br />

Inhalte<br />

Die Inhalte der <strong><strong>Anwalt</strong>swoche</strong> werden sorgfältig geprüft und nach bestem<br />

Wissen erstellt. Jedoch kann keinerlei Gewähr für die Korrektheit, Vollständigkeit,<br />

Aktualität oder Qualität der bereitgestellten Informationen übernommen<br />

werden. Haftungsansprüche gegen den Verlag Dr. Otto Schmidt, welche<br />

sich auf Schäden materieller oder ideeller Art beziehen, die durch die<br />

Nutzung oder Nichtnutzung der dargebotenen Informationen bzw. durch die<br />

Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden<br />

sind grundsätzlich ausgeschlossen, sofern auf Seiten des Verlages Dr. Otto-<br />

Schmidt kein nachweislich vorsätzliches oder grob fahrlässiges Verschulden<br />

vorliegt. Namentlich gekennzeichnete Beiträge spiegeln nicht unbedingt die<br />

Meinung des Herausgebers wider.<br />

Urheberrechtliche Hinweise<br />

Der Verlag Dr. Otto Schmidt ist bestrebt, in allen Publikationen die Urheberrechte<br />

der verwendeten Grafiken, Tondokumente, Videosequenzen und Texte<br />

zu beachten, von ihm selbst erstellte Grafiken, Tondokumente, Videosequenzen<br />

und Texte zu nutzen oder auf lizenzfreie Grafiken, Tondokumente, Videosequenzen<br />

und Texte zurückzugreifen.<br />

Alle innerhalb des Internetangebotes genannten und ggf. durch Dritte<br />

geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den<br />

Bestimmungen des jeweils gültigen Kennzeichenrechts und den Besitzrechten<br />

der jeweiligen eingetragenen Eigentümer.<br />

Das Copyright für veröffentlichte, selbst erstellte Objekte bleibt allein beim<br />

Verlag Dr. Otto Schmidt. Eine Vervielfältigung oder Verwendung der Grafiken,<br />

Tondokumente, Videosequenzen und Texte in anderen elektronischen<br />

oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung nicht<br />

gestattet.<br />

Rechtswirksamkeit des Haftungsausschlusses<br />

Sofern Teile oder einzelne Formulierungen dieses Textes der geltenden<br />

Rechtslage nicht, nicht mehr oder nicht vollständig entsprechen sollten, bleiben<br />

die übrigen Teile des Dokumentes in ihrem Inhalt und ihrer Gültigkeit<br />

davon unberührt.

Haftungs- und<br />

Versicherungsrecht<br />

Nur ein grober ärztlicher Diagnosefehler<br />

führt zur Beweislastumkehr<br />

OLG Koblenz 30.11.2006, 5 U 209/06<br />

Ärzte begehen keinen groben Diagnosefehler, wenn sie auf einer<br />

Computertomographie (CT) einen Tumor nicht erkennen, der in<br />

dieser Lokalisation nur äußerst selten vorkommt. In einem solchen<br />

Fall ist lediglich von einem „Aufmerksamkeitsfehler“ auszugehen,<br />

der keine Umkehr der Beweislast zugunsten des Patienten<br />

zur Folge hat. Daher muss der Patient beweisen, dass die Schäden,<br />

die er erlitten hat, auf der fehlerhaften Diagnose des Arztes<br />

beruhen.<br />

Der Sachverhalt:<br />

Der Kläger ist seit 1990 wegen Beschwerden im HNO-Bereich in<br />

fachärztlicher Behandlung. Sein behandelnder Arzt überwies ihn<br />

1995 an den Beklagten, der eine coronare Computertomographie<br />

(CT) erstellte. Hierbei übersah er einen Tumor in den Nasennebenhöhlen<br />

des Klägers. Als sich der Kläger 1998 in eine Universitätsklinik<br />

begab, ergaben die dort durchgeführten Untersuchungen<br />

einen bösartigen Befund. Der vom Kläger angerufene Schlichtungsausschuss<br />

der Landesärztekammer kam zu dem Schluss,<br />

dass die CT vom Beklagten „vermeidbar fehlerhaft befundet“<br />

worden sei.<br />

Der Kläger verlangte vom Beklagten Schadensersatz und Schmerzensgeld.<br />

Er trug vor, dass der Beklagte bereits 1995 eine Empfehlung<br />

zur Operation hätte aussprechen müssen. Der Tumor hätte dann<br />

bereits im Anfangsstadium behandelt werden können mit der Folge,<br />

dass der nach zwei Operationen eingetretene vollständige Verlust<br />

des Geruchssinns und weitgehende Verlust des Geschmackssinns<br />

hätten vermieden werden können. Das gelte auch für weitere<br />

Folgeschäden und ständig notwendige Behandlungen.<br />

Die Klage hatte keinen Erfolg.<br />

Die Gründe:<br />

Der Kläger hat gegen den Beklagten keinen Anspruch auf Schadensersatz<br />

und Schmerzensgeld. Der insoweit beweisbelastete<br />

Kläger konnte nicht nachweisen, dass die Schäden, die er erlitten<br />

hat, auf der fehlerhaften Diagnose des Beklagten beruhen.<br />

Dem Kläger kommen auch keine Beweiserleichterungen zugute.<br />

Im Hinblick auf Beweiserleichterungen ist zwischen zwei Fallgestaltungen<br />

zu unterscheiden. Zum einen kann ein Verstoß des<br />

Arztes gegen die Pflicht zur Erhebung und Sicherung des Befundes<br />

die Umkehr der Beweislast bewirken. Zum anderen kommt<br />

dies in Betracht, wenn der Arzt den erhobenen Befund - wie vorliegend<br />

- falsch auswertet. Zu einer Beweislastumkehr führt dies<br />

aber nur, wenn ein fundamentaler Diagnosefehler im Sinn eines<br />

groben Behandlungsfehlers vorliegt.<br />

Im Streitfall liegt kein grober Behandlungsfehler vor. Der vom<br />

Gericht berufene Sachverständige hat darauf verwiesen, dass<br />

eine Tumorerkrankung in dieser Lokalisation äußerst selten vorkommt.<br />

Der Sachverständige hat die CT-Aufnahmen acht weiteren<br />

Kollegen gezeigt und nur die Hälfte hat eine Veränderung<br />

und damit einen möglichen Befund erkannt. Daher beruht die<br />

Fehldiagnose des Beklagten lediglich auf einem für die Beweislastumkehr<br />

unbeachtlichen „Aufmerksamkeitsfehler.<br />

Bundestag bringt das neue Versicherungsvertragsrecht<br />

auf den Weg<br />

Der Bundestag hat am 1.2.2007 in erster Lesung über den Gesetzentwurf<br />

zur Reform des Versicherungsvertragsrechts (VVG)<br />

beraten. Hiernach müssen Versicherungen ihre Kunden vor Vertragsabschluss<br />

umfassend beraten und die Gespräche dokumentieren.<br />

Außerdem sieht das neue Versicherungsrecht umfangreiche<br />

Änderungen bei der Beteiligung der Versicherten an stillen<br />

Reserven des Versicherers und bei der Berechnung des Rückkaufwerts<br />

von Lebensversicherungen vor. Das Gesetz soll zum<br />

1.1.2008 in Kraft treten.<br />

Der Gesetzentwurf beinhaltet die folgenden Kernpunkte:<br />

Beteiligung an stillen Reserven<br />

Die Versicherten sollen künftig einen Anspruch auf Überschussbeteiligung<br />

haben. Dazu gehören dann erstmals auch die so genannten<br />

stillen Reserven. Damit haben die Versicherten Anspruch auf<br />

Beteiligung an den Gewinnen, die nicht realisiert wurden, soweit<br />

sie durch ihre Beiträge erwirtschaftet worden sind.<br />

Außerdem sollen die Versicherten, die ihre Lebensversicherung<br />

wenige Jahre nach dem Vertragsschluss kündigen, einen höheren<br />

Rückkaufwert als bisher üblich erhalten. Derzeit verrechnen die<br />

Versicherungen die gezahlten Prämien häufig in den ersten beiden<br />

Vertragsjahren mit den Abschlusskosten des Vertrags. Künftig soll<br />

die Verrechnung auf die ersten fünf Jahre gestreckt werden.<br />

Mit diesen Vorgaben wird der Entscheidung des BVerfG vom<br />

26.7.2005 (Az.: BvR 80/95) zur Überschussbeteiligung bei<br />

Lebensversicherungen und der Entscheidung des BGH vom<br />

12.10.2005 zur Berechnung von Mindestrückkaufwerten (Az.: IV<br />

ZR 162/03) Rechnung getragen, worin die Gerichte eine Überschussbeteiligung<br />

der Versicherten beziehungsweise eine Änderung<br />

der Berechnung von Rückkaufwerten eingemahnt hatten.<br />

Beratung und Information der Verbraucher<br />

Versicherungen müssen ihren Kunden künftig vor der Unterzeichnung<br />

des Vertrags alle relevanten Unterlagen aushändigen.<br />

Außerdem müssen die Kunden über Vertragsdetails wie Staffelungen<br />

und Laufzeiten vorab informiert werden. Die Beratung<br />

muss dokumentiert werden. Verletzen die Versicherungen diese<br />

Beratungs- und Dokumentationspflichten, machen sie sich schadensersatzpflichtig.<br />

Der Versicherungsnehmer kann allerdings<br />

auch auf Beratung und Dokumentation verzichten.<br />

Außerdem muss der Kunde vor der Vertragsunterzeichnung nur<br />

noch diejenigen Umstände angeben, nach denen der Versicherer<br />

schriftlich gefragt hat. Damit liegt das Risiko einer Fehleinschätzung,<br />

ob ein Umstand für das versicherte Risiko erheblich ist,<br />

nicht mehr beim Kunden.<br />

Direktanspruch in der Pflichtversicherung<br />

Bei allen Pflichtversicherungen wird der Geschädigte künftig<br />

einen Direktanspruch gegen den Versicherer erhalten. Die Regelung<br />

des für die Kraftfahrzeugversicherung geltenden Pflichtversicherungsgesetzes<br />

wird in das VVG übernommen und gilt künftig<br />

für alle Pflichtversicherungen.<br />

Allgemeines Widerrufsrecht<br />

Künftig können alle Versicherungsverträge unabhängig vom Vertriebsweg<br />

und ohne Angabe von Gründen widerrufen werden. Bisher<br />

galt das nur bei Fernabsatzverträgen. Außerdem können nach<br />

dem neuen Recht alle Versicherungsnehmer ihre Vertragserklärung<br />

widerrufen, also nicht nur Verbraucher, sondern zum Beispiel<br />

auch Handwerker und Freiberufler. Die Widerrufsfrist beträgt zwei<br />

Wochen, bei der Lebensversicherung 30 Tage. Die Frist beginnt<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 4

erst zu laufen, wenn dem Versicherungsnehmer sämtliche Vertragsbedingungen<br />

und Informationen übermittelt worden sind.<br />

Versicherungsschutz auch bei grob fahrlässigem Verhalten<br />

Die Versicherung kann den Versicherungsschutz selbst bei grob<br />

fahrlässigem Verhalten des Kunden nicht mehr komplett versagen.<br />

Vielmehr können die Versicherungen die Leistungen nur noch<br />

nach der Schwere des Verschuldens kürzen. Einfach fahrlässige<br />

Verstöße bleiben für den Versicherungsnehmer folgenlos.<br />

Die so genannte Unteilbarkeit der Prämie wird abgeschafft<br />

Der Versicherungsvertrag kann im Laufe des Versicherungsjahres<br />

von der Versicherung gekündigt oder durch Rücktritt beendet<br />

werden. Nach geltendem Recht muss der Versicherte trotz Kündigung<br />

die volle Jahresprämie zahlen. Ab dem 1.1.2008 muss<br />

der Versicherungsnehmer die Prämie nur bis zum Zeitpunkt der<br />

Kündigung zahlen.<br />

Wegfall der Klagefrist<br />

Nach derzeit geltendem Recht muss der Versicherungsnehmer seinen<br />

Anspruch auf die Versicherungsleistung binnen sechs Monaten<br />

geltend machen, nachdem der Versicherer die Leistung schriftlich<br />

abgelehnt hat (§ 12 Abs.3 VVG). Diese Regelung entfällt.<br />

Linkhinweis:<br />

- Für eine auf den Webseiten des BMJ veröffentlichte Pressemitteilung<br />

mit einigen Beispielsfällen klicken Sie bitte hier.<br />

- Den Regierungsentwurf finden Sie hier.<br />

- Für die auf den Webseiten des BVerfG veröffentlichte Entscheidung<br />

des BVerfG vom 26.7.2005 klicken Sie bitte hier.<br />

- Die auf den Webseiten des BGH veröffentlichte Entscheidung<br />

des BGH vom 12.10.2005 finden Sie hier.<br />

Familien- und Erbrecht<br />

Bundestag bringt Anfechtung von „Scheinvaterschaften“<br />

auf den Weg<br />

Der Bundestag hat am 1.2.2007 in erster Lesung einen Gesetzentwurf<br />

beraten, mit dem Behörden das Recht eingeräumt werden<br />

soll, „Scheinvaterschaften“ anzufechten, wenn der Anerkennung<br />

des Kindes weder eine sozialfamiliäre Beziehung noch<br />

eine leibliche Vaterschaft zugrunde liegt. Hiermit sollen Missbrauchsfälle<br />

verhindert werden, in denen die Vaterschaft nur<br />

anerkannt wird, um Vorteile im Staatsangehörigkeits- und Ausländerrecht<br />

zu erlangen.<br />

Die Neuregelung soll beispielsweise in Fällen greifen, in denen<br />

alleinerziehende ausländische Mütter, deren Aufenthaltsgenehmigung<br />

ausläuft, einen Deutschen - womöglich gegen Zahlung<br />

eines Geldbetrags - veranlassen, die Vaterschaft für das Kind<br />

anzuerkennen. Dies hat zur Folge, dass das Kind Deutsche(r)<br />

wird und die Mutter in Deutschland bleiben darf. Bislang<br />

bestand in solchen Fällen für Behörden keine Möglichkeit, die<br />

Vaterschaft zu überprüfen.<br />

Die Kernpunkte des Gesetzentwurfs im Überblick:<br />

- Die Regelungen der Vaterschaftsanfechtung in den §§ 1600<br />

ff BGB sollen um ein Anfechtungsrecht für eine öffentliche<br />

Stelle erweitert werden.<br />

- Welcher Behörde (unter Beteiligung des Jugendamts) das<br />

Anfechtungsrecht zustehen soll, bestimmen die Länder.<br />

- Von der Neuregelung sollen nur Missbrauchsfälle im Bereich<br />

des Staatsangehörigkeits- und Ausländerrechts erfasst werden.<br />

Daher setzt das Anfechtungsrecht voraus, dass durch die<br />

Vaterschaftsanerkennung die Voraussetzungen für die erlaubte<br />

Einreise oder den erlaubten Aufenthalt des Kindes oder eines<br />

Elternteiles erfüllt werden.<br />

- Die Anfechtung ist erfolgreich, wenn zwischen dem Kind und<br />

dem vermeintlichen Vater keine sozial-familiäre Beziehung<br />

besteht.<br />

- Gibt das Familiengericht der Anfechtungsklage statt, entfällt<br />

die Vaterschaft des Anerkennenden mit Rückwirkung auf den<br />

Tag der Geburt des Kindes.<br />

Arbeitsrecht<br />

Änderungskündigung: Annahme des Änderungsangebots<br />

nach Drei-Wochenfrist aber<br />

vor Ablauf der Kündigungsfrist ist zu spät<br />

BAG 1.2.2007, 2 AZR 44/06<br />

Die Drei-Wochen-Frist für die Annahme des Änderungsangebots<br />

unter Vorbehalt aus § 2 S. 2 KSchG gilt als Mindestfrist auch für<br />

die Möglichkeit einer vorbehaltslosen Annahme. Das gilt selbst<br />

dann, wenn der Arbeitgeber eine kürzere Annahmefrist bestimmt<br />

hat. Liegt eine solche Fristsetzung vor, müssen Arbeitnehmer<br />

das Änderungsangebot innerhalb der Drei-Wochenfrist annehmen.<br />

Es reicht dagegen nicht aus, wenn die Annahme innerhalb<br />

der längeren Kündigungsfrist erfolgt.<br />

Der Sachverhalt:<br />

Der Kläger war seit 1972 bei der Beklagten als Elektriker<br />

beschäftigt. Am 2.8.2004 sprach die Beklagte eine Änderungskündigung<br />

zum 28.2.2005 mit dem Ziel aus, eine bisher vereinbarte<br />

individuelle Entfernungszulage zu streichen. Im Kündigungsschreiben<br />

hieß es, dass der Kläger umgehend mitteilen<br />

solle, ob er das Änderungsangebot annehme. Anderenfalls ende<br />

das Arbeitsverhältnis mit Fristablauf.<br />

Der Kläger nahm das Änderungsangebot erst am 2.11.2004 an.<br />

Die Beklagte teilte ihm daraufhin mit, dass die Annahmeerklärung<br />

zu spät abgegeben worden sei und das Arbeitsverhältnis<br />

daher zum 28.2.2005 beendet werde.<br />

Mit seiner hiergegen gerichteten Klage verlangte der Kläger<br />

seine Weiterbeschäftigung zu den geänderten Bedingungen. Er<br />

habe das Änderungsangebot noch rechzeitig angenommen. Insoweit<br />

reiche es aus, wenn der Arbeitgeber vor Ablauf der Kündigungsfrist<br />

über die Annahme oder Ablehnung des Änderungsangebots<br />

in Kenntnis gesetzt werde. Die Beklagte machte dagegen<br />

geltend, dass sie klar zum Ausdruck gebracht habe, dass sie eine<br />

rasche Entscheidung erwarte, um planen zu können. Die erst<br />

drei Monate nach dem Änderungsangebot erklärte Annahme sei<br />

daher zu spät erfolgt.<br />

ArbG und LAG gaben der Klage statt. Auf die Revision der<br />

Beklagten hob das BAG die Vorentscheidungen auf und wies die<br />

Klage ab.<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 5

Die Gründe:<br />

Das Arbeitsverhältnis der Parteien ist zum 28.2.2005 beendet<br />

worden, weil der Kläger das Änderungsangebot der Klägerin<br />

nicht rechtzeitig angenommen hat. Die Beklagte hat eine wirksame<br />

Annahmefrist nach § 148 BGB bestimmt, die der Kläger<br />

nicht eingehalten hat.<br />

Zwar war die gesetzte Frist („umgehend“) zu kurz. Denn die für<br />

die Annahme des Änderungsangebots unter dem Vorbehalt einer<br />

erfolglosen Änderungskündigungsschutzklage geltende Drei-<br />

Wochen-Frist aus § 2 S. 2 KSchG gilt als Mindestfrist auch für<br />

die Möglichkeit einer vorbehaltslosen Annahme. Dies führt im<br />

Streitfall jedoch lediglich dazu, dass die zu kurze Frist an die<br />

dreiwöchige gesetzliche Mindestfrist anzupassen war. Der Kläger<br />

hätte daher das Angebot der Beklagten innerhalb von drei<br />

Wochen nach Ausspruch der Änderungskündigung annehmen<br />

müssen.<br />

Arbeitgeber müssen bei individuellen<br />

Gehaltserhöhungen nicht alle Arbeitnehmer<br />

gleich behandeln<br />

LAG Rheinland-Pfalz 20.7.2006, 4 Sa 325/06<br />

Der Gleichbehandlungsgrundsatz ist zwar grundsätzlich auch im<br />

Bereich der Vergütung anwendbar. Das gilt aber nur für generelle<br />

Gehaltserhöhungen, von der einzelne Arbeitnehmer nur<br />

aus sachlichen Gründen ausgeschlossen werden dürfen. Liegt<br />

dagegen eine individuelle Gehaltserhöhung vor, haben die nicht<br />

begünstigten Arbeitnehmer keinen Anspruch auf Gleichbehandlung.<br />

Der Sachverhalt:<br />

Der Kläger ist bei der Beklagten als außertariflicher Angestellter<br />

beschäftigt. Nachdem er im Frühjahr 2002 die Kündigung<br />

des Arbeitsverhältnisses angedroht hatte, erhielt er eine deutliche<br />

Gehaltserhöhung, die ihn zum best bezahlten „Technical Area<br />

Manager“ der Beklagten machte.<br />

Im Jahr 2005 gab es eine konzernweite Vorgabe für die Gehaltserhöhungen<br />

bei den außertariflichen Angestellten von 2,5 Prozent.<br />

Die Beklagte gewährte nicht jedem Angestellten eine Gehaltserhöhung<br />

um 2,5 Prozent, sondern erhöhte bei einigen Angestellten<br />

das Gehalt gar nicht, bei anderen um bis zu 4,5 Prozent. Sie<br />

berücksichtigte bei der Entscheidung über die Gehaltserhöhung<br />

die Leistung, die bisherige Gehaltshöhe und das Entwicklungspotential<br />

der Arbeitnehmer.<br />

Der Kläger erhielt eine Gehaltserhöhung um 0,5 Prozent. Mit<br />

seiner Klage verlangte er eine weitere Erhöhung um 2,0 Prozent,<br />

da alle Angestellten durchschnittlich eine Gehaltserhöhung um<br />

2,5 Prozent erhalten hätten. Die Beklagte machte dagegen geltend,<br />

dass sie keine generelle, sondern eine individuelle Gehaltserhöhung<br />

vorgenommen habe. Beim Kläger habe sie berücksichtigt,<br />

dass er unter den vergleichbaren Arbeitnehmern bereits das<br />

höchste Gehalt beziehe, obwohl er nicht zu den Leistungsstärksten<br />

gehöre.<br />

Die Klage auf Zahlung einer weiterer Gehaltserhöhung hatte<br />

sowohl vor dem ArbG als auch vor dem LAG keinen Erfolg.<br />

Die Gründe:<br />

Der Kläger hat gegen die Beklagte keinen Anspruch auf eine<br />

weitere Gehaltserhöhung. Arbeitnehmer können sich grundsätzlich<br />

zwar auch im Bereich der Vergütung auf den Gleichbehand-<br />

lungsgrundsatz berufen. Das gilt aber nur, wenn der Arbeitgeber<br />

eine generelle Gehaltserhöhung gewährt. Hierfür muss er die<br />

Gehälter nach einem erkennbar generalisierbaren Prinzip aufgrund<br />

einer abstrakten Regelung erhöhen.<br />

Im Streitfall liegt keine generelle, sondern eine individuelle<br />

Gehaltserhöhung vor, so dass dem Kläger kein Anspruch auf<br />

Gleichbehandlung zusteht. Die Beklagte hat nicht alle Gehälter<br />

der leitenden Angestellten um 2,5 Prozent erhöht, sondern innerhalb<br />

dieser Gruppe nach den Kriterien Leistung, Gehaltshöhe<br />

und Entwicklungspotential differenziert. Hierin liegt eine individuelle<br />

Bewertung der einzelnen Arbeitnehmer, die bei einigen<br />

Arbeitnehmern sogar zu einer „Null-Runde“ geführt hat.<br />

Dass die Gehälter entsprechend der konzernweiten Vorgabe um<br />

durchschnittlich 2,5 Prozent gestiegen sind, begründet für den<br />

einzelnen Arbeitnehmer keinen Anspruch auf eine entsprechende<br />

Gehaltserhöhung.<br />

Linkhinweis:<br />

- Der Volltext der Entscheidung ist auf der Homepage der<br />

Justiz Rheinland-Pfalz veröffentlicht.<br />

- Um direkt zu dem Volltext zu kommen, klicken Sie bitte hier.<br />

Sozialrecht<br />

GmbH-Geschäftsführer ohne Gesellschaftsanteile<br />

sind nicht in jedem Fall sozialversicherungspflichtig<br />

Hessisches LSG 5.2.2007, L 1 KR 763/03<br />

Geschäftsführer, die am Kapital der Gesellschaft nicht beteiligt<br />

sind und auch keine familiären Bindungen zu den Gesellschaftern<br />

haben, stehen zwar in der Regel in einem abhängigen und<br />

damit sozialversicherungspflichtigen Beschäftigungsverhältnis.<br />

Etwas anderes gilt aber, wenn sie faktisch einen beherrschenden<br />

Einfluss auf das Unternehmen ausüben. In diesem Fall ist auch<br />

ohne Gesellschafterstatus von einer versicherungsfreien selbständigen<br />

Tätigkeit auszugehen.<br />

Der Sachverhalt:<br />

Der Kläger ist Bankkaufmann und Betriebswirt. Direkt nach<br />

Studienende wurde er Geschäftsführer einer Wirtschaftsberatungsgesellschaft.<br />

Er hielt zwar keine Anteile an der GmbH und<br />

war laut Arbeitsvertrag dem Direktionsrecht der Gesellschafter<br />

unterworfen. Faktisch unterlag er aber keinem Weisungsrecht<br />

und führte das Unternehmen allein nach seinen Vorstellungen.<br />

Die beklagte Krankenkasse stufte den Kläger als sozialversicherungspflichtigen<br />

Arbeitnehmer ein. Die hiergegen gerichtete<br />

Klage hatte in zweiter Instanz Erfolg. Wegen der grundsätzlichen<br />

Bedeutung der Sache ließ das LSG allerdings die Revision<br />

zum BSG zu.<br />

Die Gründe:<br />

Im Streitfall liegen besondere Umstände vor, die trotz der fehlenden<br />

Gesellschafterstellung des Klägers auf eine sozialversicherungsfreie<br />

selbständige Tätigkeit schließen lassen.<br />

Der Kläger war zwar formal dem Direktionsrecht der Gesellschafter<br />

unterworfen, unterlag aber faktisch weder in organisato-<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 6

ischer oder finanzieller noch in administrativer Hinsicht einem<br />

Weisungsrecht. Er hat das Unternehmen allein nach seinen Vorstellungen<br />

geführt. Außerdem war er der einzige, der über das<br />

nötige Fachwissen im Bereich Anlagenberatung verfügte, und<br />

daher hierfür auch alleine zuständig war. Aufgrund dieses faktisch<br />

beherrschenden Einflusses auf das Unternehmen, muss der<br />

Kläger als selbständig gelten.<br />

Linkhinweis:<br />

Das Urteil wird demnächst in die Entscheidungsdatenbank des<br />

Hessischen LSG eingestellt.<br />

Bundestag hat Gesundheitsreform<br />

beschlossen<br />

Der Bundestag hat am 2.2.2007 in zweiter und dritter Lesung<br />

das Gesundheitsreformgesetz verabschiedet. Vorbehaltlich der<br />

Zustimmung des Bundesrats, der sich am 16.2.2007 mit dem<br />

Gesetzesvorhaben befassen wird, soll ein Großteil der Neuregelungen<br />

zum 1.4.2007 in Kraft treten. Die Einführung des<br />

Gesundheitsfonds und die meisten Änderungen in der Privaten<br />

Krankenversicherung sollen allerdings erst zum 1.1.2009 wirksam<br />

werden.<br />

Die Kernpunkte der Gesundheitsreform im Überblick:<br />

1. Versicherungspflicht: Künftig besteht grundsätzlich für<br />

jedermann die Pflicht, eine Krankenversicherung abzuschließen.<br />

Wer den Versicherungsschutz verloren hat, kehrt in seine frühere<br />

(gesetzliche oder private) Krankenversicherung zurück. Für<br />

Versicherte, die sich gesetzlich versichern müssen, besteht die<br />

Versicherungspflicht bereits ab dem 1.4.2007. Für diejenigen,<br />

die in die private Versicherung zurückkehren, gilt die Versicherungspflicht<br />

erst ab dem 1.1.2009. Ab dem 1.7.2007 besteht die<br />

Möglichkeit, sich ohne Risikoprüfung und -zuschläge zu einem<br />

Standardtarif (später: Basistarif) wieder privat zu versichern.<br />

2. Medizinische Versorgung: Krankenhäuser dürfen künftig<br />

auch die ambulante Versorgung von Patienten mit seltenen oder<br />

schweren Krankheiten wie Krebs oder Aids übernehmen. Außerdem<br />

werden empfohlene Impfungen und Mutter(Vater)-Kind-<br />

Kuren Pflichtleistungen der gesetzlichen Krankenversicherung.<br />

Weitere Schwerpunkte sind Verbesserungen im Bereich der Palliativmedizin,<br />

ein Anspruch auf Rehabilitation sowie ein Anspruch<br />

auf häusliche Krankenpflege für ältere Menschen, die in Wohngemeinschaften<br />

oder anderen neuen Wohnformen leben.<br />

3. Arzneimittelversorgung: Für Arzneimittel wird eine Kosten-Nutzen-Bewertung<br />

eingeführt. Hierdurch soll verhindert<br />

werden, dass die begrenzten Mittel für fragwürdige Therapien<br />

ausgegeben werden. Außerdem dürfen spezielle, hochinnovative<br />

Medikamente erst nach Einholung einer ärztlichen Zweitmeinung<br />

verschrieben werden.<br />

4. Private Krankenversicherung: Ab dem 1.1.2009 müssen<br />

die privaten Krankenversicherungen einen Basistarif anbieten,<br />

der in seinem Leistungsumfang mit dem Leistungskatalog der<br />

gesetzlichen Krankenversicherung vergleichbar sein muss und<br />

den Höchstbetrag in der gesetzlichen Krankenversicherung nicht<br />

überschreiten darf. In diesen Basistarif können für eine Übergangszeit<br />

auch die schon bislang privat Versicherten wechseln.<br />

Die privaten Kassen sind verpflichtet mit denjenigen, die die<br />

gesetzlichen Voraussetzungen erfüllen, ohne Risikoprüfung Verträge<br />

abzuschließen.<br />

5. Gesundheitsfonds: Der Gesundheitsfonds startet zum<br />

1.1.2009. In den Fonds fließen die Beiträge von Arbeitgebern und<br />

Mitgliedern der gesetzlichen Krankenkassen sowie Steuermittel.<br />

Die Krankenkassen-Beiträge werden dann im ganzen Bundesgebiet<br />

einheitlich festgesetzt. Die Krankenkassen erhalten künftig<br />

aus dem Fonds für jeden Versicherten eine Grundpauschale.<br />

Kommen sie hiermit nicht aus, so dürfen sie einen Zusatzbeitrag<br />

in Höhe von maximal einem Prozent des steuerpflichtigen Einkommens<br />

verlangen. Kommt es zu einer solchen Beitragserhöhung,<br />

können die Versicherten die Kasse wechseln.<br />

6. Übergangsregelung: Der 2.2.2007 (Tag der zweiten und dritten<br />

Lesung im Bundestag) ist der Stichtag für den Wechsel von<br />

freiwillig gesetzlich Versicherten in die private Krankenversicherung.<br />

Wer nach dem Stichtag in die private Krankenversicherung<br />

wechseln will, muss in drei aufeinanderfolgenden Jahren<br />

die Jahresarbeitsentgeltgrenze überschritten haben.<br />

Linkhinweis:<br />

Das Bundesgesundheitsministeriums hat unter http://www.diegesundheitsreform.de<br />

ausführliche Informationen zum Thema<br />

veröffentlicht.<br />

Handels- und<br />

Gesellschaftsrecht<br />

Rechtsausschuss des Europäischen Parlaments<br />

bringt Richtlinie zur „elektronischen<br />

Hauptversammlung“ auf den Weg<br />

Der Rechtsausschuss des Europäischen Parlaments (JURI) hat<br />

am 30.1.2007 einem Richtlinienvorschlag des Europäischen Parlaments<br />

und des Rats zugestimmt, wonach börsennotierte Aktiengesellschaften<br />

künftig eine „elektronische Hauptversammlung“<br />

abhalten müssen. Den Aktionären soll damit die Möglichkeit<br />

gegeben werden, über das Internet an den Hauptversammlungen<br />

der Aktiengesellschaften teilzunehmen.<br />

Neben der Einführung der „elektronischen Hauptversammlung“<br />

enthält die Richtlinie weitere Maßnahmen, welche die Hauptversammlungspräsenz<br />

erhöhen sollen. Beispielsweise sollen Aktionäre<br />

jede Person ihrer Wahl mit einer Stimmrechtsvollmacht<br />

ausstatten dürfen. Außerdem sollen die Gesellschaften ihre Aktionäre<br />

grenzüberschreitend über Hauptversammlungen und die<br />

genauen Teilnahmemöglichkeiten informieren.<br />

Die Europäische Kommission hatte den Richtlinienvorschlag<br />

Anfang letzten Jahres vorgelegt. Nun muss das Plenum des<br />

Europäischen Parlaments dem Vorschlag noch zustimmen, bevor<br />

er vom Rat verabschiedet werden kann. Hiermit wird im Februar<br />

2007 gerechnet.<br />

Bundeskabinett hat Entwurf eines Zweiten<br />

Mittelstands-Entlastungsgesetzes<br />

beschlossen<br />

Das Bundeskabinett hat am 24.1.2007 den Entwurf des „Zweiten<br />

Gesetzes zum Abbau bürokratischer Hemmnisse insbesonde-<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 7

e in der mittelständischen Wirtschaft „ (MEG II) beschlossen.<br />

Der Entwurf knüpft an das erste Mittelstands-Entlastungsgesetz<br />

an und sieht 17 Maßnahmen zur Vereinfachung oder Abschaffung<br />

von Informations- und Erlaubnispflichten vor. Hiervon sind<br />

Statistik-, Buchführungs-, Berichts- und Genehmigungspflichten<br />

betroffen. Die Unternehmen sollen hierdurch Bürokratiekosten<br />

in Höhe von insgesamt 58,8 Millionen Euro einsparen können.<br />

Die Kernpunkte des Gesetzentwurfs im Überblick:<br />

Vereinfachung des Auskunftsverfahren für Daten aus dem<br />

Gewerberegister: Die bislang erforderlichen Auskunftsanträge<br />

sollen ganz entfallen oder durch automatisierte Verfahrensabläufe<br />

erheblich vereinfacht werden.<br />

Weniger Befragungen für statistische Zwecke: In der Dienstleistungskonjunkturstatistik<br />

sollen verstärkt die bereits vorhandenen<br />

Verwaltungsdaten genutzt werden, so dass für etwa 33.000<br />

kleinere Dienstleistungsunternehmen die vierteljährliche Befragung<br />

entbehrlich wird.<br />

Erleichterungen für Existenzgründern: Existenzgründer sollen<br />

in den ersten drei Jahren von den statistischen Meldepflichten<br />

entlastet werden.<br />

Vereinfachung der steuerlichen Bilanzierungspflicht: Die<br />

Gewinnschwelle soll von 30.000 auf 50.000 Euro angehoben<br />

werden, so dass künftig mehr Steuerpflichtige als bislang anstelle<br />

einer Bilanz eine Einnahmeüberschussrechnung erstellen können.<br />

Einführung der Datenübertragung für Arbeitgeberbescheinigungen:<br />

Durch die Einführung der Datenübertragung für<br />

Arbeitgeberbescheinigungen bei Entgeltersatzleistungen sollen<br />

bei die Kosten für die Kranken-, Verletzten-, Mutterschafts- und<br />

Kinderkrankengeld-Bescheinigungen entfallen. Außerdem soll<br />

die bisher übliche Entgeltbescheinigung des Arbeitgebers für die<br />

Vorausberechnung der Rente durch eine automatisch erzeugte<br />

Sozialversicherungsmeldung ersetzt werden.<br />

Der Hintergrund:<br />

Zum 1.1.2007 ist bereits das erste Mittelstands-Entlastungsgesetz<br />

in Kraft getreten. Danach unterliegen nur noch solche<br />

Unternehmen der steuerlichen Buchführungspflicht, die 500.000<br />

Euro Umsatz pro Jahr verzeichnen. Außerdem gilt die Statistikpflicht<br />

im Produzierenden Gewerbe nur noch für Unternehmen<br />

mit mindestens 50 Beschäftigten und müssen nur noch solche<br />

Unternehmen einen Datenschutzbeauftragten bestellen, die mindestens<br />

zehn statt bisher fünf Mitarbeiter beschäftigen.<br />

Bankrecht<br />

Von Ehefrau unterschriebener Kreditvertrag<br />

als „zweite Darlehensnehmerin“ kann eine<br />

sittenwidrige Ehegattenbürgschaft darstellen<br />

OLG Dresden 6.12.2006, 12 U 1394/06<br />

Unterschreibt eine Ehefrau den Kreditvertrag ihres Mannes auf<br />

Drängen der Bank als „zweite Darlehensnehmerin“, so kann<br />

hierin trotz der anderslautenden Bezeichnung eine Bürgschaft<br />

liegen. Diese ist sittenwidrig, wenn die Ehefrau nach ihren finanziellen<br />

Verhältnissen nicht zur Rückzahlung der Darlehenssumme<br />

in der Lage ist und sie dem Verlangen der Bank nach einer<br />

Absicherung des Darlehens nur aus emotionaler Verbundenheit<br />

zu ihrem Ehemann nachgekommen ist.<br />

Der Sachverhalt:<br />

Die Klägerin, eine Bank, hatte dem Ehemann der Beklagten im<br />

Jahr 2001 ein Darlehen in Höhe von 10.000 Euro gewährt. Den<br />

Kreditvertrag hatte die Beklagte auf Drängen der Klägerin als<br />

„zweite Darlehensnehmerin“ mitunterschrieben. Ihr Ehemann<br />

benötigte die Kreditsumme für die Errichtung einer Versicherungsagentur,<br />

mit der er sich selbständig machen wollte.<br />

Zunächst konnte der Ehemann die Darlehensraten vereinbarungsgemäß<br />

zurückzahlen. Als dann aber die Geschäfte schlechter liefen<br />

und die Beklagte ihre Stelle als Verkäuferin verlor, blieben<br />

die Zahlungen aus. Daraufhin kündigte die Klägerin den Kreditvertrag<br />

und verlangte von den Eheleuten die Rückzahlung der<br />

Restschuld in Höhe von 6.000 Euro. Während der inzwischen<br />

ebenfalls arbeitslose Ehemann dies akzeptierte, trat die Beklagte<br />

der Forderung entgegen.<br />

Die Beklagte machte geltend, dass sie trotz der anderslautenden<br />

Bezeichnung mit der Klägerin keinen Kreditvertrag, sondern<br />

einen Bürgschaftsvertrag geschlossen habe. Dieser sei nach den<br />

Grundsätzen zur Sittenwidrigkeit von Ehegattenbürgschaften<br />

nichtig. Sie sei angesichts eines Jahresverdienstes als Verkäuferin<br />

in Höhe von rund 10.000 Euro und ihrer Unterhaltspflichten<br />

für zwei minderjährige Kinder niemals zur Rückzahlung des<br />

Kredits in der Lage gewesen.<br />

Das LG gab der Klage statt. Auf die Berufung der Beklagten hob<br />

das OLG diese Entscheidung auf und wies die Klage ab.<br />

Die Gründe:<br />

Die Klägerin hat gegen die Beklagte keinen Anspruch auf Rückzahlung<br />

der restlichen Darlehensschuld. Die Parteien haben trotz<br />

der anderslautenden Bezeichnung keinen Kreditvertrag, sondern<br />

einen Bürgschaftsvertrag geschlossen. Dieser ist nach den von<br />

der Rechtsprechung entwickelten Grundsätzen zur Ehegattenbürgschaft<br />

sittenwidrig und damit nichtig.<br />

Die Beklagte wäre angesichts ihres niedrigen Einkommens<br />

und der Unterhaltspflicht gegenüber den Kindern voraussichtlich<br />

nicht zur Rückzahlung des Darlehens in der Lage gewesen.<br />

Außerdem diente der Kredit allein den Interessen ihres Ehemannes.<br />

Dem steht nicht entgegen, dass das berufliche Fortkommen<br />

ihres Ehemannes auch in ihrem Interesse gewesen sein mag.<br />

Dennoch ist sie dem Verlangen der Bank nach einer Absicherung<br />

des Darlehens nur aus emotionaler Verbundenheit zu ihrem<br />

Ehemann nachgekommen.<br />

Wettbewerbsrecht<br />

und Gewerblicher<br />

Rechtsschutz<br />

Eine nicht kostendeckende Verdrängungspreispolitik<br />

des Marktführers ist unzulässig<br />

EuG 30.1.2007, T-340/03<br />

Wer auf einem bestimmten Markt eine beherrschende Stellung<br />

innehat (hier: die France Telecom hinsichtlich des Breitband-<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 8

Internetzugangs in Frankreich) darf keine Verdrängungspreispolitik<br />

betreiben, bei der weder die variablen Kosten noch die Vollkosten<br />

gedeckt werden. Eine solche Preispolitik begründet den<br />

Missbrauch einer beherrschenden Stellung. Das gilt unabhängig<br />

davon, ob das Unternehmen die Verluste aufgrund seiner günstigen<br />

Marktpositionierung auf Dauer wieder ausgleichen kann.<br />

Der Sachverhalt:<br />

Die Klägerin ist eine Gesellschaft der France-Telekom-Gruppe und<br />

mit allen Internet-Aktivitäten der Unternehmensgruppe befasst.<br />

Die Zahl der Privatkunden, die bei ihr einen Breitband-Internetzugang<br />

abonniert haben, beträgt mehr als das Achtfache der Abonnentenzahl<br />

des erfolgreichsten Mitbewerbers in Frankreich.<br />

Im Rahmen einer branchenweiten Untersuchung stellte die EU-<br />

Kommission fest, dass die Klägerin im Rahmen ihrer Strategie<br />

zur Vereinnahmung des neuen Marktes für Breitband-Internetzugänge<br />

diese zu einem Preis angeboten hatte, mit dem sie weder<br />

ihrer variablen Kosten noch ihre Vollkosten decken konnte.<br />

Die Kommission sah hierin einen Missbrauch der marktbeherrschenden<br />

Stellung der Klägerin auf dem französischen Markt für<br />

den Breitband-Internetzugang von Privatkunden und verhängte<br />

deshalb eine Geldbuße in Höhe von 10,35 Millionen Euro. Die<br />

hiergegen gerichtete Klage hatte vor dem EuG keinen Erfolg.<br />

Die Klägerin kann gegen diese Entscheidung allerdings noch<br />

Rechtsmittel zum EuGH einlegen.<br />

Die Gründe:<br />

Die Klägerin hat mit ihrer nicht kostendeckenden Verdrängungspolitik<br />

ihre beherrschende Stellung auf dem Markt für<br />

den Breitband-Internetzugang von Privatkunden in Frankreich<br />

missbraucht. Ihre marktbeherrschende Stellung folgt zum einen<br />

aus ihrem äußerst hohen Marktanteil und zum anderen aus ihrer<br />

Anbindung an den alteingesessenen Telekommunikationsanbieter<br />

in Frankreich, der France Telekom.<br />

Missbräuchliche Verdrängungspreise liegen vor, wenn die Preise<br />

unter den durchschnittlichen variablen Kosten liegen oder die<br />

durchschnittlichen Gesamtkosten unterschreiten. Die Kommission<br />

hat gewichtige Indizien dafür vorgelegt, dass im Streitfall solche<br />

Verdrängungspreise vorliegen. Es bedurfte darüber hinaus<br />

keiner Darlegung, ob die Klägerin eine Chance hatte, die Verluste<br />

aufgrund des Dumpingpreises auf Dauer auszugleichen.<br />

Linkhinweis:<br />

- Der Volltext der Entscheidung ist auf der Homepage des<br />

EuGH veröffentlicht.<br />

- Um direkt zu dem Volltext zu kommen, klicken Sie bitte hier.<br />

Bundesregierung will geistiges Eigentum<br />

besser schützen - <strong>Anwalt</strong>liche Abmahngebühren<br />

sollen gedeckelt werden<br />

Die Bundesregierung hat am 24.1.2007 den Entwurf eines Gesetzes<br />

zur Umsetzung der EU-Durchsetzungs-Richtlinie beschlossen.<br />

Das Gesetz soll den Schutz des geistigen Eigentums stärken<br />

und den Behörden das Vorgehen gegen Produktpiraterie erleichtern.<br />

Der Gesetzentwurf enthält zudem eine zentrale Regelung<br />

zum anwaltlichen Abmahnrecht. Künftig soll der Kostenerstattungsanspruch<br />

für eine anwaltliche Abmahnung in einfach gelagerten<br />

Fällen auf 50 Euro beschränkt werden.<br />

Das Gesetz setzt die Richtlinie 2004/48/EG um. Hierzu sollen<br />

mehrere Gesetz geändert werden, darunter das Patentgesetz,<br />

das Gebrauchsmustergesetz, das Markengesetz, das Halbleiterschutzgesetz,<br />

das Urheberrechtsgesetz, das Geschmacksmustergesetz,<br />

und das Sortenschutzgesetz.<br />

Durch das Gesetz soll das deutsche Recht außerdem an die neue<br />

EG-Grenzbeschlagnahme-Verordnung angepasst werden. Diese<br />

Verordnung sieht ein vereinfachtes Verfahren zur Vernichtung<br />

von Piraterieware nach Beschlagnahme durch den Zoll<br />

vor. Darüber hinaus enthält der Entwurf eine Anpassung an eine<br />

EG-Verordnung zum Schutz von geographischen Angaben und<br />

Ursprungsbezeichnungen für Agrarerzeugnisse und Lebensmittel<br />

und schließt hinsichtlich der unberechtigten Verwendung von<br />

geographischen Herkunftsangaben eine Strafbarkeitslücke.<br />

Die Kernpunkte des Gesetzentwurfs im Überblick:<br />

<strong>Anwalt</strong>liche Abmahnung bei Urheberrechtsverletzungen:<br />

Bei einfach gelagerten Fällen mit einer nur unerheblichen<br />

Rechtsverletzung außerhalb des geschäftlichen Verkehrs werden<br />

die erstattungsfähigen <strong>Anwalt</strong>sgebühren für die Abmahnung auf<br />

50 Euro begrenzt.<br />

Auskunftsansprüche: Künftig sollen Rechtsinhaber unter<br />

bestimmten Voraussetzungen einen Auskunftsanspruch gegen<br />

Dritte haben. Der Rechtsinhaber soll damit die Möglichkeit erhalten,<br />

den Rechtsverletzer mit zivilrechtlichen Mitteln zu ermitteln,<br />

um so seine Rechte gerichtlich besser durchsetzen zu können.<br />

Nach derzeit geltendem Recht hat der Rechtsinhaber lediglich<br />

einen Anspruch gegen denjenigen, der die Verletzung des geistigen<br />

Eigentums begangen hat (zum Beispiel: § 101a UrhG).<br />

Der Auskunftsanspruch gegen den Dritten soll schon im Vorfeld<br />

eines gerichtlichen Verfahrens bestehen, damit der Rechtsinhaber<br />

einen etwaigen Prozess besser vorbereiten kann. Die Auskunft<br />

über Telekommunikationsdaten soll dabei nur nach richterlicher<br />

Anordnung möglich sein.<br />

Vorlage und Sicherung von Beweismitteln: Der Rechtsinhaber<br />

soll zur Sicherung von Beweismitteln gegen den Verletzer einen<br />

Anspruch auf die Vorlage von Bank-, Finanz,- und Handelsunterlagen<br />

haben. Diese Beweismittel sollen auch in einem einstweiligen<br />

Rechtsschutzverfahren durch den Erlass einer einstweiligen<br />

Verfügung gesichert werden können.<br />

Schadensersatz: Der Verletzte soll ein Wahlrecht haben, ob die<br />

Höhe des Schadensersatzes nach dem Gewinn des Verletzers oder<br />

nach einer angemessenen fiktiven Lizenzgebühr berechnet wird.<br />

Schutz geographischer Herkunftsangaben: Durch eine Änderung<br />

des Markengesetzes soll ein strafrechtlicher Schutz für<br />

solche geographische Angaben und Ursprungsbezeichnungen<br />

geschaffen werden, die auf europäischer Ebene nach der Verordnung<br />

(EG) Nr. 510/2006 des Rates vom 20.3.2006 zum Schutz<br />

von geographischen Angaben und Ursprungsbezeichnungen für<br />

Agrarerzeugnisse und Lebensmittel geschützt sind.<br />

EU-Grenzbeschlagnahme-Verordnung: Mit der Umsetzung<br />

dieser Verordnung soll verhindert werden, dass Waren in die EU<br />

eingeführt werden, die in Verdacht stehen, Rechte des geistigen<br />

Eigentums zu verletzen. Die Verordnung regelt auch die Vernichtung<br />

von Piraterieware.<br />

BRAK kritisiert Deckelung der Abmahngebühren Die<br />

BRAK kritisiert das Vorhaben der Bundesregierung, die anwaltlichen<br />

Abmahngebühren bei einfach gelagerten Fällen auf 50<br />

Euro zu begrenzen. Damit werde das bei Pflichtverletzungen<br />

in Deutschland geltende Prinzip des Schadenersatzes durchbrochen.<br />

Obwohl das Gesetz den Schutz der Rechteeigentümer<br />

bezwecke, werde derjenige, der sein Urheberrecht durchsetzen<br />

wolle, faktisch bestraft, so die BRAK.<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 9

Darüber hinaus sei zu befürchten, dass es durch die zahlreichen<br />

unbestimmten Begriffe in der Vorschrift zu Rechtsunsicherheiten<br />

und zu einer Mehrbelastung der Gerichte komme. So müsse<br />

beispielsweise erst durch die Gerichte geklärt werden, wann ein<br />

nur „einfach gelagerter Fall“ vorliege oder ob es sich um eine<br />

„nur unerhebliche Rechtsverletzung“ handele.<br />

Linkhinweis:<br />

- Für den auf den Webseiten des BMJ veröffentlichten Gesetzentwurf<br />

klicken Sie bitte hier (pdf-Datei).<br />

Zwangsvollstreckung und<br />

Insolvenz<br />

Der in § 850 k ZPO für Arbeitseinkommen<br />

geregelte Pfändungsschutz gilt auch für<br />

Arbeitslosengeld II<br />

BGH 20.12.2006, VII ZB 56/06<br />

Bei der laufenden Pfändung von Arbeitseinkommen kann nach §<br />

850 k ZPO auf Antrag des Schuldners für die gesamte Dauer der<br />

Pfändung ein Pfändungsschutz für den der Pfändungsfreigrenze<br />

unterfallenden Betrag erreicht werden. Diese Vorschrift ist auch<br />

auf Sozialleistungen, wie beispielsweise das Arbeitslosengeld II<br />

anwendbar mit der Folge, dass der Sozialleistungsempfänger die<br />

Unpfändbarkeit des Restguthabens nicht jeden Monat mit einem<br />

Rechtsbehelf geltend machen muss.<br />

Der Sachverhalt:<br />

Die Gläubigerin wollte einen noch offenen Betrag vom Schuldner<br />

eintreiben und hatte zu diesem Zweck einen Pfändungs- und<br />

Überweisungsbeschluss hinsichtlich seines Bankkontos erwirkt.<br />

Auf dieses Konto wurde das monatlich für den Schuldner<br />

bestimmte Arbeitslosengeld II in Höhe von 742,50 Euro gezahlt.<br />

Die Pfändung betraf dabei auch die laufende Kontoverbindung<br />

und wirkte sich somit auf die künftig erfolgenden Gutschriften<br />

der Sozialleistung aus.<br />

Der Schuldner wollte Pfändungsschutz erreichen und vertrat<br />

insoweit die Auffassung, dass die eigentlich nur für Arbeitseinkommen<br />

geltende Vorschrift des § 850 k ZPO auch auf Sozialleistungen<br />

anwendbar sei. Der BGH bestätigte diese Auffassung.<br />

Die Gründe:<br />

§ 850 k ZPO ist auch auf Sozialleistungen anwendbar.<br />

Laufende Sozialleistungen sind grundsätzlich nach § 54 Abs.4<br />

SGB I wie Arbeitseinkommen pfändbar. Werden sie auf ein Bankkonto<br />

geleistet, ist das Kontoguthaben gemäß § 55 Abs.1 SGB<br />

I für die Dauer von sieben Tagen seit der Gutschrift unpfändbar.<br />

Hat der Schuldner bis zum Ablauf dieser Frist nicht vollständig<br />

über die Gutschrift verfügt, wird der verbliebene Betrag<br />

von der Pfändung erfasst. Der Schuldner darf darüber ohne<br />

eine abweichende gerichtliche Entscheidung nicht mehr verfügen,<br />

auch wenn die Sozialleistung insgesamt die Pfändungsfreigrenzen<br />

der §§ 850 c ff. ZPO für Arbeitseinkommen nicht<br />

übersteigt und der auf dem Konto verbliebene Betrag daher nach<br />

§ 55 Abs.4 SGB I unpfändbar ist.<br />

Bisher wurde die Meinung vertreten, dass der Schuldner die<br />

Freigabe des unpfändbaren Restguthabens nur nach Ablauf der<br />

Sieben-Tage-Frist mit der Erinnerung nach § 766 ZPO geltend<br />

machen und damit nur die jeweils aktuelle monatliche Sozialleistungs-Überweisung<br />

angreifen könne. Dies hatte zur Folge,<br />

dass er die Unpfändbarkeit des Restguthabens jeden Monat mit<br />

einem Rechtsbehelf geltend machen muss.<br />

Um diese Konsequenz für Arbeitseinkommen zu vermeiden, hat<br />

der Gesetzgeber in § 850 k ZPO die Möglichkeit geschaffen, auf<br />

Antrag des Schuldners von vornherein und für die gesamte Dauer<br />

der Pfändung den durch die wiederkehrenden Zahlungen auf das<br />

Konto gelangenden Betrag im Umfang der Pfändungsfreigrenzen<br />

von der Pfändung freizustellen. Diese Vorschrift ist auch<br />

auf wiederkehrende Sozialleistungen anzuwenden. Anderenfalls<br />

würden Sozialleistungsempfänger in nicht hinnehmbaren Maß<br />

daran gehindert, mit dem ihnen pfändungsfrei zustehenden Kontoguthaben<br />

am heute üblichen bargeldlosen Zahlungsverkehr<br />

teilzunehmen.<br />

Gebühren und Kosten<br />

Mandatsauftrag mit <strong>Anwalt</strong>ssozietät erfasst<br />

regelmäßig keine sozietätsangehörigen<br />

Patentanwälte<br />

OLG Frankfurt a.M. 17.7.2006, 6 W 69/06<br />

Der in einer Markensache einer <strong>Anwalt</strong>ssozietät erteilte Mandatsauftrag<br />

beinhaltet regelmäßig nicht die Beauftragung eines<br />

ebenfalls sozietätsangehörigen Patentanwalts, weil hierdurch<br />

weitere Kosten entstehen. Hat die Partei den Patentanwalt nicht<br />

ausdrücklich beauftragt, kann sie daher keine Erstattung der<br />

Kosten für dessen Mitwirkung verlangen.<br />

Der Sachverhalt:<br />

Die Antragstellerin hatte einer <strong>Anwalt</strong>ssozietat in einer Auseinandersetzung<br />

um Markenrechte das Mandat erteilt. Zu der Sozietät<br />

gehört auch ein Patentanwalt, der ebenfalls in die Bearbeitung<br />

der Sache einbezogen worden war.<br />

Die Antragstellerin begehrte die Festsetzung der Kosten für die<br />

Mitwirkung des Patentanwalts (§140 Abs.3 MarkenG). Ihr hierauf<br />

gerichteter Antrag hatte keinen Erfolg.<br />

Die Gründe:<br />

Die Antragstellerin kann keine Erstattung der Kosten verlangen,<br />

die ihr durch die Mitwirkung des Patentanwalts entstanden sind.<br />

Grundsätzlich führt der einem Rechtsanwalt aus einer Sozietät<br />

erteilte Auftrag zwar zu einem Mandatsverhältnis mit allen Mitgliedern<br />

der Sozietät. Denn bei der Beauftragung einer Sozietät<br />

haben sowohl der Mandant als auch der Rechtsanwalt den Willen,<br />

das Mandatsverhältnis mit allen Mitgliedern der Sozietät zu<br />

begründen. Dies ist für den Mandanten kostenneutral. Bei der Einschaltung<br />

eines Patentanwalts entstehen aber weitere Kosten (§140<br />

Abs.3 MarkenG). Insoweit kann dem Mandanten nicht mehr ohne<br />

weiteres das Einverständnis in die Mitwirkung des Patentanwalts<br />

unterstellt werden. Er muss den Patentanwalt somit ausdrücklich<br />

beauftragen. Da die Antragstellerin hierzu nichts vorgetragen hat,<br />

kann sie mangels Beauftragung keine Kostenerstattung verlangen.<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 10

Berufsrecht<br />

Steuerberater müssen die Anlage zum Bundessteuerblatt<br />

über die beim BFH anhängigen<br />

Verfahren nicht „auswendig wissen“<br />

KG Berlin 8.9.2006, 4 U 119/05<br />

Steuerberater müssen gegen den Bescheid eines Finanzamts Einspruch<br />

einlegen, wenn sie wissen, dass in einem anderen ähnlich<br />

gelagerten Verfahren von dem FG die Revision zugelassen worden<br />

ist (hier: Verfassungsmäßigkeit der Besteuerung von Spekulationsgewinnen).<br />

Es kann von Steuerberatern allerdings nicht<br />

erwartet werden, dass sie jede Anlage zum Bundessteuerblatt,<br />

in der die beim BFH, BVerfG und EuGH anhängigen Verfahren<br />

aufgenommen werden, exakt durchlesen oder sogar „auswendig<br />

wissen“.<br />

Der Sachverhalt:<br />

Der Kläger verlangte von den beklagten Steuerberatern Schadensersatz<br />

aus positiver Vertragsverletzung wegen Schlechterfüllung<br />

des Steuerberatervertrags.<br />

Der Kläger hatte im Jahr 1998 Einkünfte aus Wertpapiergeschäften<br />

erzielt und musste aufgrund eines Steuerbescheids vom<br />

19.12.2001 Spekulationssteuer in Höhe von rund 47.000 Euro<br />

zahlen. Er wirft den Beklagten vor, dass sie gegen diesen Steuerbescheid<br />

Einspruch hätten einlegen müssen, weil das Schleswig-Holsteinische<br />

FG am 23.9.1999 (FG Schleswig-Holstein<br />

23.9.1999, Az.: V 7/99) in einem die Verfassungswidrigkeit der<br />

Besteuerung von Spekulationsgewinnen betreffenden Verfahren<br />

die Revision zugelassen hatte. Nach Einlegung der Revision war<br />

das Verfahren am 10.4.2000 in die Liste der beim BFH anhängigen<br />

Verfahren aufgenommen und als Beilage im Bundessteuerblatt<br />

veröffentlicht worden.<br />

Die Schadensersatzklage hatte keinen Erfolg.<br />

Die Gründe:<br />

Der Kläger hat gegen die Beklagten keinen Anspruch auf Schadensersatz<br />

aus positiver Vertragsverletzung wegen Schlechterfüllung<br />

des Steuerberatungsvertrages. Den Beklagten ist keine<br />

Pflichtverletzung vorzuwerfen.<br />

Grundsätzlich müssen Steuerberater ihre Mandanten im Rahmen<br />

des ihnen erteilten Auftrags umfassend beraten und ungefragt<br />

über alle steuerlichen Einzelheiten und deren Folgen aufklären.<br />

Dazu ist es erforderlich, dass der Steuerberater gegebenenfalls<br />

neue oder geänderte Rechtsnormen ermittelt und seine Mandanten<br />

auf eine bestimmte Entwicklung in der höchstrichterlichen<br />

Rechtsprechung hinweist.<br />

Im Streitfall kann eine Schadensersatzpflicht der Beklagten daher<br />

nur dann bestehen, wenn die Beklagten das streitige Verfahren<br />

vor dem Schleswig-Holsteinischen FG hätten kennen müssen.<br />

Dies konnte von ihnen zum maßgeblichen Zeitpunkt des Erlasses<br />

des Steuerbescheids Ende 2001 nicht erwartet werden. Die<br />

Entscheidung des FG Schleswig-Holstein war nur in den „Entscheidungen<br />

der FG” abgedruckt, die unstreitig nicht zur Pflichtlektüre<br />

von Steuerberatern gehören.<br />

Etwas anderes ergibt sich auch nicht daraus, dass die Entscheidung<br />

im April 2000 in die Liste der beim BFH anhängigen Verfahren<br />

aufgenommen worden war. Diese liegt dem Bundessteuerblatt<br />

bei, welches zur Pflichtlektüre eines Steuerberaters<br />

gehört. Hieraus folgt aber nicht ohne weiteres, dass die Beklagten<br />

die Entscheidung kennen mussten. Denn die vierteljährlich<br />

erscheinenden Beilagen zum Bundessteuerblatt umfassen regelmäßig<br />

rund 175 Seiten, auf denen jeweils eine Vielzahl von Verfahren<br />

aufgeführt sind, wobei die Rechtsfrage, um die es geht,<br />

jeweils in einer Art Leitsatz unverbindlich umschrieben ist.<br />

Auch wenn das Bundessteuerblatt zur Pflichtlektüre des Steuerberaters<br />

gehört, so kann es ihm nicht zur Pflicht gemacht werden,<br />

sämtliche Leitsätze der Beilage zu lesen, sich zu merken<br />

und sie jederzeit abrufbereit im Gedächtnis zu haben. Im Streitfall<br />

ist zudem keine andere Quelle ersichtlich, der die Beklagten<br />

die Entscheidung hätten entnehmen können oder woraus sie<br />

die Entwicklung der höchstrichterlichen Rechtsprechung hätten<br />

abschätzen können.<br />

Bundestag berät über Neuregelung des<br />

Rechtsberatungsrechts<br />

Der Bundestag hat am 1.2.2007 in Erster Lesung über den Regierungsentwurf<br />

für das neue Rechtsdienstleistungsgesetz (RDG)<br />

beraten. Hiermit soll das Rechtsberatungsrecht umfassend reformiert<br />

werden. Das <strong>Anwalt</strong>smonopol soll nur noch für die Vertretung<br />

vor Gericht beibehalten werden. Im außergerichtlichen<br />

Bereich soll dagegen die gesamte unentgeltliche, altruistische<br />

Rechtsberatung freigegeben und Nichtanwälten im Zusammenhang<br />

mit einer anderen wirtschaftlichen Tätigkeit das Erbringen<br />

juristischer Nebenleistungen erlaubt werden.<br />

Die Kernpunkte des Gesetzentwurfs im Überblick:<br />

Teilweise Beibehaltung des <strong>Anwalt</strong>monopols: Umfassende<br />

Rechtsdienstleistungen und dabei insbesondere die gerichtliche<br />

Vertretung von Mandanten bleiben den Anwälten vorbehalten.<br />

Diplom-Wirtschaftsjuristen und Absolventen des ersten juristischen<br />

Staatsexamens bleiben daher weiterhin außen vor. In Verfahren,<br />

in denen kein <strong>Anwalt</strong>szwang besteht, soll allerdings auch<br />

die Vertretung durch Arbeitnehmer der Prozesspartei oder durch<br />

unentgeltlich tätige Familienangehörige, Volljuristen oder Streitgenossen<br />

zulässig sein.<br />

Nichtanwälte dürfen juristische Nebendienstleistungen<br />

erbringen: Nichtanwälte sollen künftig immer dann zur Erbringung<br />

von Rechtsdienstleistungen befugt sein, wenn diese als<br />

Nebenleistung zum Berufs- oder Tätigkeitsbild oder zur vollständigen<br />

Erfüllung der mit ihrer Haupttätigkeit verbundenen<br />

Pflichten gehört. So sollen etwa Diplom-Betriebswirte, -Kaufleute<br />

und –Juristen zur Sanierungs- und Insolvenzberatung,<br />

Architekten zur Beratung über Fragen des Baurechts oder der<br />

Sachmängelhaftung und Banken zur Beratung über Gestaltungsmöglichkeiten<br />

bei der Vermögens- oder Unternehmensnachfolge<br />

berechtigt sein.<br />

Rechtsanwälte dürfen mit Angehörigen anderer Berufe<br />

zusammenarbeiten: Rechtsanwälte sollen künftig mit Angehörigen<br />

anderer Berufe, wie zum Beispiel Unternehmensberatern,<br />

nichtanwaltlichen Mediatoren, Architekten und Ärzten,<br />

fest zusammenarbeiten dürfen. Dabei muss allerdings gewährleistet<br />

sein, dass sie selbständig und eigenverantwortlich arbeiten.<br />

Unternehmensjuristen dürfen daher auch in Zukunft keine<br />

Rechtsdienstleistungen erbringen.<br />

Zulässigkeit von unentgeltlichen Rechtsdienstleistungen:<br />

Alle unentgeltlichen Rechtsdienstleistungen, die auch nicht im<br />

Zusammenhang mit einer entgeltlichen Tätigkeiten stehen, sollen<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 11

künftig grundsätzlich erlaubt sein. Hiervon ist etwa die Rechtsberatung<br />

im Familien- und Freundeskreis oder durch karitative<br />

Einrichtungen betroffen. Allerdings muss die Rechtsdienstleistung<br />

unter Anleitung eines Volljuristen erbracht werden. Auch<br />

Vereine dürfen unter Anleitung eines Volljuristen ihre Mitglieder<br />

rechtlich beraten.<br />

<strong>Anwalt</strong>liche Verrechnungsstellen zulässig: Rechtsanwälte sollen<br />

berechtigt sein, ihre Honorarforderungen zu Einziehungszwecken<br />

abzutreten oder an Dritte zu veräußern, wenn der Mandant<br />

der Abtretung nach vorheriger Aufklärung ausdrücklich<br />

schriftlich zugestimmt hat. Damit können künftig nach dem Vorbild<br />

der ärztlichen Verrechnungsstellen auch anwaltliche Verrechnungsstellen<br />

tätig werden.<br />

Linkhinweise:<br />

- Das Bundesjustizministerium (BMJ) hat auf seinen Webseiten<br />

weitere Informationen zum Thema veröffentlicht:<br />

- Der Gesetzentwurf der Bundesregierung im Volltext (PDF-<br />

Datei).<br />

- Die Eckpunkte des RDG<br />

Verwaltungs- und<br />

Verfassungsrecht<br />

Altersgrenze für Verkehrspiloten von 65<br />

Jahren ist verfassungsgemäß<br />

BVerfG 26.1.2007, 2 BvR 2408/06<br />

Die in der Luftverkehrszulassungsverordnung vorgeschriebene<br />

Altersgrenze für Verkehrspiloten bei gewerbsmäßigen Flugunternehmen<br />

von 65 Jahren ist verfassungsgemäß. Die Altersgrenze<br />

greift zwar in die durch Art. 12 Abs.1 GG geschützte Berufsfreiheit<br />

von Piloten ein. Der Eingriff ist aber zum Schutz der<br />

Allgemeinheit vor altersbedingt möglicherweise nicht mehr voll<br />

leistungsfähigen Piloten gerechtfertigt.<br />

Der Sachverhalt:<br />

Der Beschwerdeführer ist als Verkehrspilot bei einem gewerbsmäßigen<br />

Flugunternehmen beschäftigt. Seit Vollendung seines<br />

65. Lebensjahrs im August 2006 darf er aufgrund der Bestimmungen<br />

der Luftverkehrszulassungsverordnung nicht mehr als Verkehrspilot<br />

eingesetzt werden. Sein hiergegen gerichteter Antrag<br />

auf Gewährung von Eilrechtsschutz hatte vor den Verwaltungsgerichten<br />

keinen Erfolg. Die daraufhin erhobene Verfassungsbeschwerde<br />

nahm das BVerfG nicht zur Entscheidung an.<br />

Die Gründe:<br />

Die in der Luftverkehrszulassungsverordnung vorgesehene pauschale<br />

Altersgrenze für gewerbsmäßig fliegende Verkehrspiloten<br />

von 65 Jahren verletzt den Beschwerdeführer nicht in seinem<br />

Grundrecht auf Berufsfreiheit aus Art. 12 Abs.1 GG.<br />

Die gesetzliche Altersgrenze knüpft in erster Linie an medizinische<br />

Tatbestände und Erkenntnisse an. Sie ist gerechtfertigt,<br />

weil die Eignung eines Verkehrspiloten maßgeblich von seiner<br />

körperlichen und geistigen Leistungsfähigkeit abhängt und diese<br />

wiederum Voraussetzung für die Sicherheit und körperliche<br />

Unversehrtheit einer Vielzahl von Personen ist. Die insoweit<br />

bestehende Schutzbedürftigkeit der Allgemeinheit im Zusammenhang<br />

mit der Sicherheit des gewerblichen Flugverkehrs stellt<br />

einen wichtigen Gemeinwohlbelang dar, der eine Einschränkung<br />

der Berufsfreiheit rechtfertigt.<br />

Der Hintergrund:<br />

Das BVerfG musste im Jahr 2004 schon einmal über die Verfassungsmäßigkeit<br />

von Altersgrenzen für Piloten entscheiden. Im<br />

damaligen Verfahren ging es allerdings um die tarifvertragliche<br />

Altersgrenze für Piloten von 60 Jahren. Selbst gegen diese frühere<br />

Altersgrenze hatte das BVerfG keine verfassungsrechtlichen<br />

Bedenken, weil Passagiere vor altersbedingten Ausfallerscheinungen<br />

von Piloten geschützt werden müssten. (Beschluss vom<br />

25.11.2004, Az.: 1 BvR 2459/04)<br />

Linkhinweise:<br />

- Die Entscheidungen sind auf den Webseiten des BVerfG<br />

veröffentlicht.<br />

- Für den Volltext der aktuellen Entscheidung mit dem Aktenzeichen<br />

2 BvR 2408/06 klicken Sie bitte hier.<br />

- Die Entscheidung vom 25.11.2004 mit dem Aktenzeichen 1<br />

BvR 2459/04 finden Sie hier.<br />

Rheinland-pfälzische Hochschullehrer müssen<br />

Einkünfte aus einer Nebentätigkeit an<br />

das Land abliefern<br />

BVerfG 16.1.2007, 2 BvR 1188/05<br />

Rheinland-pfälzische Hochschullehrer müssen die Einkünfte<br />

aus der Ausübung einer Nebentätigkeit bis zu einem gewissen<br />

Teil an das Land abliefern. Eine solche Vergütungsablieferungspflicht<br />

liegt im Interesse einer sparsamen Haushaltsführung und<br />

dient der Vermeidung einer Doppelbesoldung aus öffentlichen<br />

Mitteln.<br />

Der Sachverhalt:<br />

Der Beschwerdeführer ist beamteter Hochschullehrer im Fachbereich<br />

„Wirtschaftswissenschaften, Studiengang Steuerwesen“<br />

an einer Fachhochschule in Rheinland-Pfalz. Er übt eine genehmigte<br />

Nebentätigkeit für eine Steuerberaterkammer aus, bei welcher<br />

er unter anderem Vorträge für Steuerberater hält.<br />

Im Jahr 1998 erhielt der Beschwerdeführer von der Steuerberaterkammer<br />

eine Vergütung in Höhe von 45.000 DM. Hiervon sollte<br />

er 33.000 DM an das Land abliefern. Das Land berief sich insoweit<br />

auf die Nebentätigkeitsverordnung, nach der für Vergütungen<br />

aus Nebentätigkeiten im öffentlichen Dienst eine Ablieferungspflicht<br />

besteht, wenn bestimmte Beträge überschritten werden.<br />

Die gegen den entsprechenden Bescheid gerichtete Klage hatte<br />

vor den Fachgerichten keinen Erfolg. Die daraufhin erhobene<br />

Verfassungsbeschwerde nahm das BVerfG nicht zur Entscheidung<br />

an.<br />

Die Gründe:<br />

Die rheinland-pfälzische Nebentätigkeitsverordnung ist verfassungsrechtlich<br />

nicht zu beanstanden. Der Landesgesetzgeber<br />

durfte den Anreiz zur Übernahme von Nebentätigkeiten durch<br />

die Vergütungsablieferungspflicht einschränken und dies auf den<br />

öffentlichen Dienst beschränken.<br />

Die Beschränkung der Vergütungsablieferungspflicht auf den<br />

öffentlichen Dienst stellt keinen Verstoß gegen den in Art. 3<br />

Abs.1 GG normierten Gleichheitssatz dar. Sie liegt im Interes-<br />

03/2007 <strong><strong>Anwalt</strong>swoche</strong> 12

se einer sparsamen Haushaltsführung und dient der Vermeidung<br />

einer Doppelbesoldung aus öffentlichen Mitteln. Außerdem kann<br />

die Vergütungsablieferungspflicht dazu beitragen, dass Beamte<br />

ihr Hauptamt nicht vernachlässigen, weil sie ein gut dotiertes<br />

Nebenamt angeboten bekommen.<br />

Linkhinweis:<br />

- Für die auf den Webseiten des BVerfG veröffentlichte Entscheidung<br />

klicken Sie bitte hier.<br />

Strafrecht und OWi<br />

Verdeckte Online-Durchsuchungen sind<br />

unzulässig<br />

BGH 31.1.2007, StB 18/06<br />

Verdeckte Online-Durchsuchungen, bei denen mit Hilfe eines<br />

Programms, das ohne das Wissen des Beschuldigten auf dessen<br />

Computer gespielt wird, die von ihm gespeicherten Dateien<br />

durchsucht werden können, sind unzulässig. Solche Online-Durchsuchungen<br />

sind von der StPO nicht gedeckt, weil hier<br />

lediglich offene Durchsuchungen geregelt sind.<br />

Der Sachverhalt:<br />

Die Generalbundesanwältin Monika Harms hatte die so genannte<br />

Online-Durchsuchung des Computers eines unter Terrorverdacht<br />

stehenden Verdächtigen beantragt. Bei dieser Art der Durchsuchung<br />

werden mit Hilfe eines Programms, das ohne das Wissen<br />

des Beschuldigten auf dessen Computer gespielt wird, die von<br />

ihm gespeicherten Dateien durchsucht.<br />

Der Ermittlungsrichter des BGH wies den Antrag zurück. Die<br />

hiergegen gerichtete Beschwerde der Generalbundesanwältin<br />

hatte keinen Erfolg.<br />

Die Gründe:<br />

Der BGH-Ermittlungsrichter hat den Antrag der Generalbundesanwältin<br />

zu Recht zurückgewiesen, weil es für verdeckte Online-Durchsuchungen<br />

an einer Ermächtigungsgrundlage fehlt.<br />

Verdeckte Online-Durchsuchungen sind insbesondere nicht von<br />

§ 102 StPO (Durchsuchung beim Verdächtigen) gedeckt, weil<br />

die Durchsuchung in der StPO ausschließlich als eine offen<br />

durchzuführende Ermittlungsmaßnahme vorgesehen ist. Dies<br />

ergibt sich zum einen aus mehreren Vorschriften des Durchsuchungsrechts<br />

zu Gunsten des Beschuldigten, wie zum Beispiel<br />

das Anwesenheitsrecht (§ 106 Abs.1 S.1 StPO) und der Anspruch<br />

auf Zuziehung von Zeugen (§ 105 Abs.2, § 106 Abs.1 S.2 StPO),<br />

deren Befolgung als zwingendes Recht nicht zur Disposition der<br />

Ermittlungsorgane steht.<br />

Zum anderen folgt dies aus einem Vergleich mit den Ermittlungsmaßnahmen,<br />

die, wie zum Beispiel die Überwachung der<br />

Telekommunikation (§§ 100 a, b StPO) oder die Wohnraumüberwachung<br />

(§§ 100 c, d StPO) ohne Wissen des Betroffenen durchgeführt<br />

werden können, für die aber deutlich höhere formelle<br />

und materielle Anforderungen an die Anordnung und Durchführung<br />

bestehen.<br />

Die Bundesrechtsanwaltskammer (BRAK) hat die Entscheidung<br />

des BGH begrüßt. Online-Durchsuchungen seien durch die wei-<br />

ten Einsatzmöglichkeiten besonders sensibel zu handhaben. So<br />

könnten nicht nur Kommunikationsverbindungen, wie der E-<br />

Mail-Verkehr kontrolliert werden, sondern auch online geführte<br />

Akten durchsucht und sogar Computermikrofone und Webcams<br />

aktiviert und so ganze Räume überwacht werden.<br />

Die BRAK warnt davor, Online-Durchsuchungen durch eine<br />

einfache Änderung der StPO zu ermöglichen. Das Eindringen<br />

in einen fremden Computer sei ein tiefer Eingriff in die individuellen<br />

Persönlichkeits- und Freiheitsrechte, für den besonders<br />

strenge und überprüfbare Voraussetzungen gelten müssten.<br />

Der Gesetzgeber müsse daher dafür Sorge tragen, dass die vom<br />

BVerfG in seinem Urteil zur akustischen Wohnraumüberwachung<br />

aufgestellten Maßstäbe strikt eingehalten würden (Urteil<br />

des BVerfG vom 3.4.2004, Az.: 1 BvR 2378/98 u.a. „großer Lauschangriff“).<br />

Linkhinweis:<br />

- Das auf den Webseiten des BVerfG veröffentlichte Urteil des<br />

BVerfG zum „großen Lauschangriff“ finden Sie hier.<br />

Gefängnisseelsorgern steht hinsichtlich<br />

außerhalb eines seelsorgerischen<br />

Gesprächs erlangten Kenntnissen kein<br />

Zeugnisverweigerungsrecht zu<br />

BVerfG 25.1.2007, 2 BvR 26/07<br />

Gefängnisseelsorger können sich im Hinblick auf Kenntnisse,<br />

die sie außerhalb eines seelsorgerischen Gesprächs erlangt<br />

haben, nicht auf ihr Zeugnisverweigerungsrecht aus § 53 Abs.1<br />

Nr.1 StPO berufen. In einem solchen Fall kann das Strafgericht<br />

notfalls gegen den Seelsorger auch eine Beugehaft zur Erzwingung<br />

der Aussage anordnen. Dem steht nicht entgegen, dass<br />

durch die Preisgabe solchen Wissens möglicherweise das Vertrauensverhältnis<br />

zwischen dem Seelsorger und den Gefangenen<br />

beeinträchtigt wird.<br />

Der Sachverhalt:<br />

Der Beschwerdeführer ist Gefängnisseelsorger. In einem Strafverfahren<br />

gegen mehrere Angeklagte, denen in großem Umfang<br />

Betrugstaten zum Nachteil von Versicherungen vorgeworfen<br />

werden, war der Beschwerdeführer als Zeuge geladen. Die Angeklagten<br />

sollen die Taten begangen haben, um die Versicherungssummen<br />

dem Terrornetzwerk Al Qaeda zukommen zu lassen.<br />

Der Beschwerdeführer hatte mit einem der Angeklagten Gespräche<br />

geführt. Im Rahmen seiner Zeugenvernehmung verweigerte<br />