Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Fachbereich Rechtswissenschaft<br />

Die Anwaltskanzlei<br />

Kurs 2<br />

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong><br />

Autor:<br />

Peter Heid<br />

Institut für Juristische Weiterbildung<br />

© 2004 FernUniversität in Hagen Alle Rechte vorbehalten<br />

Fachbereich Rechtswissenschaft<br />

Institut für Juristische Weiterbildung

Inhaltsverzeichnis 1<br />

Inhaltsverzeichnis<br />

AUTOR DES STUDIENBRIEFES ................................................................................4<br />

VORBEMERKUNG:<br />

DER ANWALTSBERUF – EINE LEBENSENTSCHEIDUNG<br />

A) DER ANWALTSMARKT.....................................................................................5<br />

B) ANFORDERUNGEN AN DEN ERFOLGREICHEN ANWALT.....................7<br />

I. Das überkommene und das moderne Anforderungsprofil ................................7<br />

1. Der Prozesshelfer in schwarzer Robe (forensische Tätigkeit).................7<br />

2. Der Problemlöser des Mandanten (Dienstleister)....................................7<br />

3. Vereinbarkeit mit dem Berufsrecht .........................................................9<br />

II. Die notwendigen Eigenschaften......................................................................10<br />

1. Selbständiger Anwalt aus Überzeugung, nicht aus Not ........................10<br />

2. Die spezifischen Anforderungen ...........................................................11<br />

III. Die Defizite der herkömmlichen Ausbildung .................................................11<br />

IV. Lösungsansatz: Eigeninitiative .......................................................................12<br />

HAUPTTEIL:<br />

GRÜNDUNG, KAUF, EINTRITT, ZUSAMMENSCHLUSS ......................................<br />

EINLEITUNG: DIE „OPTIMALE“ KANZLEISTRUKTUR..................................14<br />

I. Der Einzelanwalt.............................................................................................14<br />

II. Das Anwaltsteam ............................................................................................14<br />

A) GRÜNDUNG ........................................................................................................16<br />

I. Die fremdbestimmte Anwaltstätigkeit ............................................................16<br />

1. Der angestellte Anwalt ..........................................................................16<br />

2. Der Anwalt als freier Mitarbeiter ..........................................................18<br />

a) Die rechtlichen Rahmenbedingungen ............................................................. 18<br />

b) Sonderproblem Scheinselbständigkeit ............................................................ 19<br />

3. Der Syndikusanwalt...............................................................................20<br />

II. Die unabhängige Anwaltstätigkeit: <strong>Gründung</strong> einer Einzelpraxis.................20<br />

1. Der Ablauf der Planung.........................................................................21<br />

2. Die betriebswirtschaftliche Planung......................................................21<br />

a) Umsatzplanung ............................................................................................... 21<br />

b) Kostenplanung ................................................................................................ 22<br />

c) Finanzplanung, u.a. Fördermittel .................................................................... 26<br />

3. Steuerliche Hinweise .............................................................................27

Inhaltsverzeichnis 2<br />

B) KAUF ....................................................................................................................29<br />

I. Allgemeine Hinweise......................................................................................29<br />

II. Der rechtliche Rahmen....................................................................................29<br />

1. Die Zulässigkeit des Praxiskaufs...........................................................29<br />

2. Vertragstyp: <strong>Kauf</strong> überwiegend immaterieller<br />

Vermögensgegenstände (Mandantenstamm) .................................................. 30<br />

3. Verschwiegenheitspflicht und Datenschutz...........................................30<br />

4. Die wichtigsten Regelungspunkte des <strong>Kauf</strong>vertrages ...........................31<br />

a) Bestimmung der gekauften beweglichen Wirtschaftsgüter..................... 32<br />

b) Bestimmung des Übergangs der Dauerschuldverhältnisse,<br />

insbesondere Personal ............................................................................. 32<br />

c) Übergang Kanzleiname ........................................................................... 33<br />

d) Übergang halbfertiger Arbeiten, Forderungen und Verbindlichkeiten ... 33<br />

e) Übergang Mandantenstamm und Handakten .......................................... 35<br />

f) Wettbewerbsverbot Veräußerer............................................................... 35<br />

g) Preisfindung ............................................................................................ 36<br />

III. Das Bewertungsproblem.................................................................................36<br />

1. Die Bewertungsverfahren für den good-will (Mandantenstamm).........36<br />

a) Grundlagen.............................................................................................. 36<br />

b) Die Grundsätze der Bewertung des good-will von Anwaltspraxen ........ 39<br />

2. Die Bewertungssystematik ....................................................................41<br />

a) Inventur und Bilanzaufstellung ............................................................... 41<br />

b) Berücksichtigung des Praxiswerts........................................................... 42<br />

c) <strong>Kauf</strong>preisableitung aus dem Status mit Praxisbeispiel............................ 42<br />

C) EINTRITT ............................................................................................................43<br />

I. Rechtskleid: Anteilskauf.................................................................................43<br />

1. Abgrenzungsfragen................................................................................43<br />

2. Das anwendbare Recht ..........................................................................44<br />

II. Gesellschaftsübergreifende Rechtsprobleme ..................................................45<br />

1. Anwaltliche Unabhängigkeit und Gesellschaftsbindung.......................45<br />

2. Haftungsfragen ......................................................................................47<br />

a) Die Haftung bei der GbR (Sozietät)........................................................ 47<br />

b) Die Haftung bei der Partnerschaftsgesellschaft....................................... 48<br />

III. Die Entgeltmodelle .........................................................................................48<br />

1. Der Doppelerwerb beim <strong>Eintritt</strong>............................................................48<br />

2. <strong>Kauf</strong>preismodelle beim <strong>Eintritt</strong> .............................................................49<br />

a) Einkaufsmodell ....................................................................................... 49<br />

b) Gewinnaufbaumodell .............................................................................. 49<br />

3. Abfindungsmodelle der Senior-Partner.................................................50<br />

a) Pensionsverpflichtungen ......................................................................... 50<br />

b) Abfindungsermittlung nach Bewertungsverfahren ................................. 50<br />

c) Alternativregelungen, insbesondere Kappungsgrenzen .......................... 51<br />

IV. Praxistipp für Erwerber: Gefahr durch <strong>Kauf</strong>preisüberforderung...................52

Inhaltsverzeichnis 3<br />

D) ZUSAMMENSCHLUSS......................................................................................53<br />

I. Gesellschaftsgründung....................................................................................53<br />

1. Vor- und Nachteile der einzelnen Rechtsformen ..................................53<br />

a) Praxisrelevante Rechtsformen................................................................. 53<br />

b) Formvorschriften und Publizität.............................................................. 54<br />

c) Haftungsgesichtspunkte .......................................................................... 54<br />

aa) Sozietät und Partnerschaft .......................................................................... 54<br />

bb) Anwalts-GmbH........................................................................................... 55<br />

d) Steuerliche Gesichtspunkte ..................................................................... 55<br />

2. Assoziierungsmöglichkeiten mit Angehörigen anderer<br />

Berufsgruppen und Haftung ..................................................................57<br />

3. Die systematische Unterteilung nach dem Gesellschaftszweck............59<br />

II. Fusion..............................................................................................................62<br />

1. Fusion nach dem Umwandlungsgesetz .................................................62<br />

2. Fusion als Einbringungsvorgang bei Neugründung oder Beitritt..........63<br />

III. Musterverträge ................................................................................................63<br />

1. Sozietätsvertrag .....................................................................................63<br />

a) Typischer Sachverhalt für einen Sozietätsvertrag zwischen zwei<br />

Rechtsanwälten ....................................................................................... 63<br />

aa) Aufnahme eines bislang angestellten Kollegen .......................................... 63<br />

bb) Verschmelzung von zwei Einzelpraxen...................................................... 64<br />

b) Typischer Sachverhalt für einen Sozietätsvertrag mit<br />

mehreren Anwälten (mittelständischer Generationenvertrag)................. 64<br />

c) Muster ..................................................................................................... 65<br />

2. Kostenumlagegesellschaft (Unterstützungsgesellschaft) ......................80<br />

a) Typischer Sachverhalt............................................................................. 80<br />

b) Muster: Vertrag einer Bürogemeinschaft zwischen<br />

zwei Rechtsanwälten............................................................................... 80<br />

3. Fördergesellschaft (Kooperation)..........................................................85<br />

a) Typischer Sachverhalt............................................................................. 85<br />

b) Muster: Vertrag über die Zusammenarbeit zwischen Rechtsanwalt<br />

und Steuerberater..................................................................................... 86<br />

ANHANG: TABELLEN VON KNIEF, ANWBL 1999, S. 76, 87 – 90 .....................88<br />

LITERATURVERZEICHNIS ...................................................................................101<br />

Kommentare.........................................................................................................101<br />

Monographien, Handbücher, Formularbücher.....................................................101<br />

Aufsätze ...............................................................................................................103

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 14<br />

Hauptteil:<br />

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong><br />

<strong>Einleitung</strong>: Die „optimale“ Kanzleistruktur<br />

I. Der Einzelanwalt<br />

Der Einzelanwalt ist ein historisch überkommener Idealtypus44. Neben vielen anderen<br />

Gründen, insbesondere dem Gesichtspunkt, dass zwei oder mehr Anwälte durch Gedankenaustausch,<br />

gemeinsame Beratung und gegenseitige Ergänzung in der Gemeinschaft leistungsfähiger<br />

sein werden, besteht auch von der Sache her ein starker Trend zu gemeinsamen<br />

Organisationsformen anwaltlicher Tätigkeit, nämlich durch den Zwang zur Spezialisierung45.<br />

Es dürfte heute unstreitig sein, dass der Allround-Jurist ein Auslaufmodell ist. Angesichts<br />

der Fülle der verschiedenen Rechtsgebiete in der modernen Industrie- und Privatgesellschaft<br />

und der immer komplizierter werdenden Gesetzgebung46 wäre es vermessen,<br />

wenn ein Anwalt von sich behaupten wollte, dass er sich in der Lage sieht, auf allen<br />

Rechtsgebieten qualitativ hoch stehende und effektive anwaltliche Dienstleistung zu bieten47.<br />

Dies ist nicht nur ein quantitatives Problem im intellektuellen Bereich, sondern auch<br />

ein qualitatives Problem im Hinblick auf die für jede Berufsausübung notwendige Berufserfahrung.<br />

Diese kann man auch in einem sehr langen Anwaltsleben von vornherein nur in<br />

bestimmten, begrenzten Bereichen sammeln. Der Einzelanwalt wird sich daher entweder<br />

auf spezielle Bereiche beschränken müssen oder in eine Kooperation mit anderen, in anderen<br />

Rechtsbereichen ausgerichteten Anwälten treten48.<br />

II. Das Anwaltsteam<br />

Zwar ist auch im Zeitalter der wachsenden Bedeutung der Sozietäten durchaus Platz für<br />

erfolgreiche Einzelanwälte. Dennoch ist der Zug zur Sozietät nicht mehr aufzuhalten, wie<br />

alle statistischen Daten und Erkenntnisse über Organisationsformen der anwaltlichen Berufsbetätigung<br />

zeigen49. In Deutschland dürfte heute das Verhältnis zwischen Einzelanwäl-<br />

44 Henssler, in: Handbuch des Sozietätsrechts, A. Rn. 1.<br />

45 Ähnlich auch Gail/Overlack, Rn. 145.<br />

46 Selbst die Steuerberater, die sich auf ein Rechtsgebiet von vornherein konzentrieren können, sind<br />

häufig angesichts der nicht mehr zu überbietenden Änderungen im Steuerrecht überfordert. Typisch<br />

deutsche Regelungswut soll wohl 60% der gesamten Weltliteratur im Steuerrecht produziert<br />

haben!<br />

47 Sehr deutlich auch Huff, BRAK-Mitt 2002, S. 324 mit Hinweis auf das Haftungsrisiko.<br />

48 Ludwig/Weinel, in: Handbuch, § 28 H I 1, Rn. 155.<br />

49 Vgl. Erhebung zum Statistischen Berichtssystem für Rechtsanwälte (STAR) des Instituts für Freiberufler<br />

in Nürnberg für das Jahr 1994, in BRAK-Mitt 1995, S. 230; Heussen/Kriebel, Strukturen<br />

der Rechtsanwaltschaft in Deutschland und in den USA, http://anwaltsmanagement.anwaltverein.de/Strukturen_Rechtsanwaltschaft.doc,<br />

S. 10; Huff, BRAK-Mitt 2002, S. 3 (4): Der Anteil der<br />

Einzelanwälte nimmt stetig ab.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 15<br />

ten und in Gesellschaften tätigen Anwälten ca. 50 zu 50 betragen50. In den USA haben im<br />

Jahr 2000 46,9 % der Anwälte als Einzelanwalt praktiziert, hingegen waren 53,1 % in einer<br />

Sozietät tätig51.<br />

Unabhängig von dem Gesichtspunkt der Spezialisierung, der in fachlicher Hinsicht das Agieren<br />

mehrerer Anwälte am Markt (breites Dienstleistungsangebot) erfordert, können auch<br />

die spezifischen Anforderungen an das Mandat im Rahmen der modernen Berufsbildorientierung<br />

im Anwaltsteam besser geleistet werden, nämlich durch Kräftebündelung. Wenn das<br />

Anwaltsteam funktioniert, kann der mandatsführende Anwalt durch Unterstützung durch<br />

seine Anwaltskollegen im Zweifel viel sicherer im Mandat auftreten.<br />

50 Nach Heussen/Kriebel, AnwBl 2000, S. 385/388, waren es im Jahr 2000 ca. 56.000 Einzelanwälte,<br />

davon 8.000 Syndikusanwälte, und 50.000 Rechtsanwälte in Rechtsanwaltsgesellschaften; nach<br />

Huff, BRAK-Mitt 2002, S. 3: 60.000 Einzelanwälte und 57.000 Gesellschaften.<br />

51 Heussen/Kriebel, AnwBl 2000, S. 385/387. Die Berechnungen stützen sich auf eine Statistik aus<br />

1995.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 16<br />

A) <strong>Gründung</strong><br />

I. Die fremdbestimmte Anwaltstätigkeit<br />

Die Grundentscheidung, ob man sich als selbständiger Anwalt niederlassen oder eine<br />

fremdbestimmte Anwaltstätigkeit ausüben will, sollte sich in folgender Reihenfolge an folgenden<br />

Kriterien orientieren:<br />

- Eigene Lebensplanung<br />

- Einschätzung der eigenen Fähigkeiten im Hinblick auf unternehmerischen Geist und<br />

Risikobereitschaft.<br />

Hierzu kann auf die Vorbemerkung unter B) II. 2. (Seite 11) verwiesen werden.<br />

Im Rahmen der Möglichkeiten fremdbestimmter Anwaltstätigkeit sollte bei der Entscheidung<br />

für ein abhängiges Beschäftigungsverhältnis oder eine freie Mitarbeit das Kriterium<br />

der sozialen Absicherung im Vordergrund stehen52.<br />

1. Der angestellte Anwalt<br />

Es ist zwar anerkannt, dass ein Anwalt auch als Angestellter eines anderen Anwalts tätig<br />

sein kann53. Dies ist vor dem Hintergrund des § 1 BRAO, der bestimmt, dass der Anwalt<br />

seine Unabhängigkeit zu wahren hat, keinesfalls selbstverständlich. Jedenfalls wird bei dem<br />

bei einem Anwalt angestellten Anwalt die Zulässigkeit darin gesehen, dass der Dienstherr<br />

selbst den anwaltlichen Standespflichten unterworfen ist und auch in einem Angestelltenverhältnis<br />

die spezifische Unabhängigkeit des Rechtsanwalts gewährleistet werden kann54.<br />

Ebenso wie beim Syndikusanwalt muss aber bei der Ausgestaltung des Arbeitsverhältnisses<br />

darauf geachtet werden, dass Vertragsgestaltung und Vertragsdurchführung so ausfallen,<br />

dass der angestellte Anwalt hinsichtlich der Behandlung von Rechtsfragen weisungsfrei,<br />

eigenverantwortlich und souverän arbeiten kann. Beim angestellten Anwalt muss im Verhältnis<br />

zum Arbeitgeber-Anwalt ein Mindestmaß an Unabhängigkeit statuiert werden. Da<br />

das Direktionsrecht des Arbeitgebers am stärksten der grundsätzlich weisungsfreien Unabhängigkeit<br />

des Anwalts widerstreitet, ist es hier notwendig, dienstvertraglich den Direktionsbefugnissen<br />

Grenzen zu setzen, soll die Unabhängigkeit des Anwalts nicht zu einer inhaltsleeren<br />

Floskel werden55. Dagegen kann er hinsichtlich seines Arbeitsgebiets, der Fall-<br />

52 Grundstein, in: Ratgeber, Kapitel „Der Arbeitsvertrag“, S. 333.<br />

53 Ludwig/Weinel, in: Handbuch, § 28 H II; BGHZ 65, S. 238; BGH BRAK-Mitt 1996, S. 106; Feuerich/Braun,<br />

BRAO, § 2, Rn. 23.<br />

54 Vgl. die vorherige Fußnote.<br />

55 Vgl. hierzu Eylmann, in: Henssler/Prütting, BRAO, § 43 a, Rn. 16.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 17<br />

bearbeitung (Welche Fälle sind zu bearbeiten?) und der Arbeitszeit den Weisungen des Arbeitgeber-Anwalts<br />

unterworfen werden56.<br />

Der rechtliche Rahmen besteht im Übrigen in folgendem:<br />

- Lohnfortzahlung bei Feiertagen und Krankheit (§§ 2, 3 EntgeltfortzG)<br />

- Lohnfortzahlung bei Urlaub (§§ 1, 11 BUrlG)<br />

- „ordentlicher“ Kündigungsschutz (§§ 1, 23 Abs. 1 KSchG)<br />

- Sonderkündigungsschutz bei Schwangerschaft und Schwerbehinderung (§§ 9 MuSchG,<br />

85 SGB IX)<br />

- sozialversicherungsrechtliche Absicherung<br />

- gesetzliche Krankenversicherung (SGB V); diese besteht, soweit das Gehalt nicht<br />

über der Beitragsmessungsgrenze liegt (2003: 45.900 EUR gemäß § 6 Abs. 1 Nr. 1<br />

i.V.m. Abs. 6, 7 SGB V)<br />

- gesetzliche Pflegeversicherung<br />

- gesetzliche Arbeitslosenversicherung (SGB III)<br />

- gesetzliche Unfallversicherung (SGB VII), insbesondere Berufsunfähigkeitsrente<br />

- gesetzliche Rentenversicherung (SGB VI)<br />

Angestellte Anwälte sind in der gesetzlichen Rentenversicherung pflichtversichert (§ 1 Abs.<br />

1 Nr. 1 SGB VI), aber zwingend auch zugleich Mitglied in den Versorgungswerken der<br />

Rechtsanwälte in den einzelnen Bundesländern. Bei der BfA besteht aber die Möglichkeit,<br />

sich bei Mitgliedschaft in einem Versorgungswerk von der Versicherungspflicht befreien zu<br />

lassen. Die Versorgungswerke sind „Ersatzanstalt“ im Sinne des § 6 Abs. 1 Nr. 1 SGB<br />

VI57. Es dürfte wohl keinen Anwalt geben, der doppelt pflichtversichert ist, d.h. die Befreiungsanträge<br />

werden regelmäßig gestellt, u.a. schon deshalb, weil die Mitgliedschaft im Versorgungswerk<br />

wirtschaftlich ist58, die gesetzliche Rentenversicherung dagegen nicht.<br />

Es werden einkommensbezogene Beiträge erhoben, die sich nach dem Beitragssatz in der<br />

gesetzlichen Rentenversicherung richten, bei 19,1% im Jahr 2002 und einer Beitragsbemessungsgrenze<br />

von 4.500 EUR also 859,50 EUR; meist ist als Untergrenze ein Mindestbetrag<br />

vorgesehen59.<br />

Das durchschnittliche Gehalt (ab viertem Jahr) beträgt in Einzelkanzleien ca. 3.300 EUR, in<br />

Sozietäten ca. 4.200 EUR bei einer 50-Stunden-Woche60. Die Anfangsgehälter liegen häu-<br />

56 Ludwig/Weinel, a.a.O., Rn. 162.<br />

57 Kilger, in: Ratgeber, Kapitel „Die Rechtsanwaltsversorgungswerke“, S. 127/128/131.<br />

58 Die in den jährlichen Geschäftsberichten des Versorgungswerks des Landes Hessen ausgewiesenen<br />

Renditen sind stattlich, nämlich regelmäßig über 10%.<br />

59 Kilger, in: Ratgeber, S. 127/134. Zur Errechnung der Anwartschaften vgl. weiterführend Kilger,<br />

a.a.O., S. 127, 135/136.<br />

60 Vgl. Grundstein, in: Ratgeber, S. 323, 324.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 18<br />

fig erheblich niedriger61. Wird ein standeswidrig niedriges Gehalt gezahlt, kann die Diffe-<br />

renz zum angemessenen Gehalt eingeklagt werden62.<br />

Zur Vertragsgestaltung vgl. weiterführend Grundstein, in: Ratgeber, Kapitel „Der Arbeits-<br />

vertrag“, S. 323, 336 ff., insbesondere zu Mandantenschutzklauseln (S. 323, 338 f.).<br />

2. Der Anwalt als freier Mitarbeiter<br />

Der freie Mitarbeitervertrag verbindet den Vorteil der (weitgehenden) Selbständigkeit mit<br />

dem der Entbindung von der Notwendigkeit ständiger Eigenakquisition von Mandaten am<br />

Markt: der freie Mitarbeiter bekommt diese ständig von der Kanzlei „geliefert“. Dies ist für<br />

diejenigen Kollegen das Richtige, denen zur vollen Selbständigkeit ggf. die Unternehmereigenschaft<br />

und/oder die Risikobereitschaft fehlt, die sich ggf. nicht mit vollem Einsatz im<br />

Beruf engagieren oder auch nur auf spezielle Aspekte des Anwaltberufs unter Bewahrung<br />

der Selbständigkeit im übrigen ausrichten wollen, etwa Konzentration auf ein Fachgebiet in<br />

einer größeren Kanzlei ohne innere Führungsverantwortung.<br />

a) Die rechtlichen Rahmenbedingungen<br />

Die Vorteile sind:<br />

- geringe Einbindung in die Organisation des Dienstherrn;<br />

- wegen der fehlenden Sozialversicherungspflicht größere Gestaltungsfreiheit bei der<br />

sozialen Absicherung, u.a. Vermeidung der gesetzlichen unwirtschaftlichen Sozialversicherungszweige<br />

und Aufbau einer individuellen privaten Vorsorge;<br />

- steuerliche Vorteile durch Absetzung von Kosten bei der Bemessungsgrundlage<br />

(BMG) für die Steuer63.<br />

Für den freien Mitarbeiter besteht umsatzsteuerlich Unternehmereigenschaft mit der Pflicht<br />

zur Ausstellung von Rechnungen mit Umsatzsteuer (und deren Anmeldung und Abführung!).<br />

Einkommensteuerlich ist er allerdings nicht Unternehmer (im Sinne eines Gewerbetreibenden<br />

mit Einkünften gemäß § 15 EStG und Gewerbesteuerpflicht), sondern Selbständiger<br />

(Freiberufler) mit Einkünften gemäß § 18 EStG. Das bis 2001 bestehende Privileg der<br />

Freiberufler, keine Gewerbesteuer zahlen zu müssen, hat sich allerdings wirtschaftlich im<br />

Vergleich zu Gewerbetreibenden erledigt, da diese gemäß § 35 EStG die Gewerbesteuer auf<br />

die Einkommensteuerschuld anrechnen können. Ggf. gibt es in Kürze auch keinen Unterschied<br />

mehr im Erhebungsverfahren zwischen Freiberuflern und Gewerbetreibenden, wenn<br />

der politisch zurzeit geplante Ersatz der Gewerbesteuer durch die sog. Gemeindewirtschaftsteuer<br />

kommt.<br />

61 Ggf. nur bei 2.000 EUR.<br />

62 Grundstein, a.a.O., S. 323/336 f.<br />

63 Vgl. hierzu Grundstein, in: Ratgeber, S. 333, 334.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 19<br />

b) Sonderproblem Scheinselbständigkeit<br />

Nach der Rechtsprechung des Bundesarbeitsgerichts werden Beschäftigungsverhältnisse,<br />

die in Form freier Mitarbeit ausgestaltet sind, unabhängig von den vertraglichen Vereinbarungen<br />

entsprechend der tatsächlichen Handhabung als Angestelltenverhältnisse behandelt,<br />

sofern sie hinsichtlich Weisungsgebundenheit, Anwesenheitspflicht und Eingliederung in<br />

die Organisation einem solchen entsprechen64.<br />

Die nachträgliche Qualifizierung einer freien Mitarbeit in ein abhängiges Beschäftigungsverhältnis<br />

ist für den Arbeitgeber-Anwalt finanziell regelmäßig eine Katastrophe: Er muss<br />

rückwirkend sowohl den Arbeitgeber- als auch den Arbeitnehmeranteil zur Sozialversicherung<br />

abführen, bei Fahrlässigkeit allerdings „nur“ vier Jahre rückwärts (§ 25 Abs. 1 Satz 1<br />

SGB IV)65. Es werden insbesondere auch die Rentenbeiträge zur BfA fällig, obwohl der<br />

freie Mitarbeiter-Anwalt auch Pflichtmitglied im Versorgungswerk war und ist66. Aber<br />

auch für den freien Mitarbeiter hat die Umqualifizierung u.U. empfindliche Nachteile, insbesondere<br />

Nachzahlungen zur Umsatzsteuer67, Nachversteuerung von Sozialversicherungsbeiträgen<br />

als fiktive Einnahmen sowie Probleme mit den Versicherungsverläufen beim Versorgungswerk68.<br />

Nach § 7 Abs. 4 Nrn. 1-4 SGB IV wird nunmehr (seit 01.01.1999) von Personen, die erwerbsmäßig<br />

tätig sind und zwei der vier in der Vorschrift genannten Kriterien erfüllen (keine<br />

versicherungspflichtigen Arbeitnehmer mit Ausnahme von Familienangehörigen; Tätigkeit<br />

regelmäßig und im wesentlichen nur für einen Arbeitgeber; Erbringung typischer Arbeitsleistungen,<br />

insbesondere Weisungsabhängigkeit und Eingliederung in die Arbeitsorganisation<br />

des Arbeitgebers; kein Auftreten aufgrund unternehmerischer Tätigkeit am Markt),<br />

vermutet, dass sie Arbeitnehmer sind. Dies ist aber nach zwischenzeitlich wohl einhelliger<br />

Auffassung nur noch dann anwendbar, wenn nicht schon ohne sie über die Sozialversicherungspflicht<br />

abschließend entschieden werden kann (Amtsermittlungsprinzip) und der betroffene<br />

Mitarbeiter seine Auskunftspflichten nicht erfüllt69. Die Abgrenzung erfolgt ggf.<br />

danach, ob es sich um Berufsanfänger oder freie Mitarbeiter mit bereits mehrjähriger Berufspraxis<br />

handelt, die insbesondere auch über einen eigenen Mandantenstamm verfügen70.<br />

Die Vermutung der Selbständigkeit dürfte auch auf Kollegen zutreffen, die alsbald mit ei-<br />

64 Ludwig/Weinel, in: Handbuch, § 28 H II, Rn. 163; BAG, NJW 1984, S. 1985; DB 1993, S. 1622;<br />

NJW 1998, S. 3661; Grundstein, a.a.O., S. 333/341.<br />

65 Grundstein, a.a.O.<br />

66 Grundstein, a.a.O.<br />

67 Wobei die sozial- und arbeitsrechtliche Einordnung einer Tätigkeit als selbständig oder unselbständig<br />

nicht vollständig deckungsgleich ist mit der steuerlichen Einordnung, vgl. BFH vom<br />

02.12.1998, Dt. Steuerrecht 1999, 711 ff.<br />

68 Grundstein, a.a.O., S. 342; Kilger, in: Ratgeber, S. 127/129.<br />

69 Grundstein, a.a.O., S. 341.<br />

70 Ludwig/Weinel, in: Handbuch, § 28 H II, Rn. 164 (S. 608).

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 20<br />

gener Kanzlei selbständig werden wollen, die freie Mitarbeit also nur als Zwischenstation<br />

betrachten71.<br />

3. Der Syndikusanwalt<br />

Der Syndikusanwalt ist ein Rechtsanwalt, der seiner beruflichen Tätigkeit vornehmlich in<br />

einem regelmäßig durch Dienstvertrag (freier Mitarbeiter- oder Anstellungsvertrag) geordneten<br />

Beschäftigungsverhältnis mit einem ständigen Auftraggeber nachgeht72 (zu ergänzen:<br />

mit der Besonderheit, dass es sich bei dem Auftraggeber um einen Nichtanwalt handelt).<br />

Der Anteil der Syndikusanwälte an der gesamten Anwaltschaft liegt bei 6%73.<br />

Trotz des diffusen74 Berufsbildes ist die Zulässigkeit unbestritten75. Der Syndikus darf<br />

gemäß §§ 7 Nr. 8, 14 Nr. 9 BRAO lediglich keine Tätigkeit ausüben, „die mit seinem Beruf<br />

... nicht vereinbar ist oder das Vertrauen in seine Unabhängigkeit gefährden kann“. Wie dies<br />

zu konkretisieren ist, ist unklar76. Weiterführend hierzu Hamacher, in: Ratgeber, Kapitel<br />

„Der Syndikusanwalt“, S. 87 ff., mit Literaturhinweisen auf S. 92.<br />

Hinsichtlich der Berufsausübung verbietet § 46 BRAO dem Syndikusanwalt, für den ständigen<br />

Auftraggeber vor Gerichten oder Schiedsgerichten in seiner Eigenschaft als Rechtsanwalt<br />

tätig zu werden. Nicht davon betroffen ist die vor- und außergerichtliche Tätigkeit<br />

für den Auftraggeber77.<br />

II. Die unabhängige Anwaltstätigkeit:<br />

<strong>Gründung</strong> einer Einzelpraxis<br />

Mehr als die Hälfte aller neu zugelassenen Rechtsanwälte – genau 55% – versuchen sich als<br />

Existenzgründer und eröffnen ihre eigene Praxis78.<br />

71 Ludwig/Weinel, a.a.O., Rn. 165.<br />

72 Hamacher, in: Ratgeber, Kapitel „Der Syndikusanwalt“, S. 87; Römermann, in: Handbuch, § 5<br />

III 2, Rn. 33 (S. 84).<br />

73 Hamacher, a.a.O.<br />

74 Hamacher, a.a.O., S. 88: „bunt strukturierten“.<br />

75 Hamacher, a.a.O., S. 88 ff.<br />

76 Hamacher, a.a.O., S. 89 ff.<br />

77 Hamacher, a.a.O., S. 88.<br />

78 Fischedick, in: Ratgeber – Finanzierung und Fördermittel –, S. 227/228.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 21<br />

1. Der Ablauf der Planung<br />

Keine Kanzleigründung sollte ohne Konzept ablaufen79. Sie vollzieht sich in folgenden<br />

Schritten:<br />

- Analyse der eigenen Ziele und Fähigkeiten80<br />

- Marktanalyse81<br />

- strategische Kanzleiplanung (Festlegung Oberziele, Kanzleiprofil, Standortplanung)<br />

- operative Kanzleiplanung<br />

- Marketingausrichtung<br />

- betriebswirtschaftliche, insbesondere Finanzplanung<br />

- Organisationsplanung inkl. Personalplanung/Delegation<br />

- Controlling82<br />

Da die übrigen Studienbriefe des Blocks I „Die Anwaltskanzlei“ (Studienbriefe 1 sowie 3<br />

bis 8) ausführlich die Inhalte der Planung bis auf die betriebswirtschaftliche Planung behandeln,<br />

wird nachfolgend nur dieser Teil ausführlicher dargestellt.<br />

2. Die betriebswirtschaftliche Planung<br />

a) Umsatzplanung<br />

Wer als Anwalt einkommensmäßig einem Richter gleichgestellt sein will, oft auch als standesgemäßes<br />

Einkommen bezeichnet, muss in seiner produktiven, umsatzbezogenen Zeit,<br />

d.h. derjenigen, die er dem Mandanten berechnen kann, nach heutigen Wertverhältnissen<br />

140 EUR bis 160 EUR pro Stunde „verdienen“83. Von 365 Tagen im Jahr verbleiben nach<br />

Abzug der Samstage (52), Sonntage (52), Feiertage (13), Krankheit (7), Urlaub (30) und<br />

Fortbildung (12) rund 200 Arbeitstage, das sind bei einem 10-Stunden-Arbeitstag 2.000<br />

Stunden in der Kanzlei. Wird hiervon rund 25% unproduktive Zeit abgezogen, verbleiben<br />

rund 1.500 Stunden am Fall84. Bei einem Stundensatz von 140 EUR sind dies Jahreseinnahmen<br />

von 210.000 EUR (rund 400 TDM), von denen eine Kostenquote von ca. 60%<br />

(126.000 EUR) abzuziehen ist, so dass 84.000 EUR Jahreseinkommen verbleiben. Hierbei<br />

ist unterstellt, dass der Richter (ggf.) nur 80% des zeitlichen Einsatzes eines Anwalts „bringen“<br />

muss; dann entspricht dies einem „standesgemäßen“ Jahreseinkommen von nur noch<br />

rund 67.000 EUR. Diese 67.000 EUR sind nach Berücksichtigung aller sonstigen finanziellen<br />

Vorteile, die der Beamtenstatus dem Richter verleiht, insbesondere bei der Alters- und<br />

Krankenvorsorge ( Pension und Beihilfe), nach Berücksichtigung der steuerlichen (sehr<br />

79 Römermann/Fischedick, in: Handbuch, § 9 II 3, Rn. 19-21 (S. 149).<br />

80 Vgl. hierzu oben Vorbemerkung II; Römermann/Fischedick, a.a.O., Rn. 37 ff. (S. 153 ff.).<br />

81 Ausführlich hierzu Römermann/Fischedick, a.a.O., Rn. 61 ff. (S. 157 ff.).<br />

82 Hierzu ausführlich Römermann/Fischedick, a.a.O., Rn. 335-346 (S. 204 ff.).<br />

83 Knief, AnwBl 1999, S. 76/81, hat aufgrund seiner Berechnungen nach den Wertverhältnissen 1999<br />

einen Stundensatz von ca. 130 EUR ermittelt.<br />

84 Knief, AnwBl 1999, S. 76/80 i.V.m. Tabelle 1 (S. 87).

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 22<br />

unterschiedlichen) Belastung das vergleichbare Einkommen, welches für den Anwalt zum<br />

eigentlichen Unterhalt (Wohnung, Verpflegung, Urlaub) verbleibt. Insbesondere die Steuerbelastung<br />

ist beim Anwalt wesentlich höher, weil er seine Vorsorgeaufwendungen für Alter<br />

und Krankheit im Wesentlichen (bis auf die Absetzbarkeit eines Teils der Beiträge als Sonderausgaben)<br />

aus versteuertem Einkommen aufzubringen hat. Nach Abzug all dieser Belastungen<br />

bleiben nach Wertverhältnissen 1999 ca. 32.000 EUR zum Leben85. Die Ableitung<br />

dieser Zahlen ergibt sich aus den sehr instruktiven Tabellenberechnungen von Knief im<br />

Rahmen seiner Veröffentlichung „Das Preis-/Leistungsverhältnis der anwaltlichen Dienstleistungen“,<br />

AnwBl 1999, S. 76 ff. Die Tabellen von Knief sind im Anhang dieses Buches<br />

abgedruckt. Bei diesen Berechnungen wird unterstellt, dass der Richter (ggf.) nur 80% des<br />

zeitlichen Einsatzes bringen muss wie ein Anwalt, so dass der Stundensatz von 200 DM,<br />

der „unter dem Strich“ ein vergleichbares Einkommen bietet, noch einmal auf 250<br />

DM/Stunde hochgeschleust wird.<br />

Berufsanfänger sollten und dürfen sich hiervon nicht abschrecken lassen. Weniger Umsatz<br />

bedeutet – in der Regel – auch weniger Kosten. Der Berufsanfänger kommt in den ersten<br />

Berufsjahren auch mit weniger – eventuell auch wesentlich weniger – Einkommen aus. Man<br />

muss nicht sofort einkommensmäßig einem Richter gleichgestellt sein. Schließlich hat man<br />

als Anwalt auch die Chance, später sogar einmal wesentlich mehr zu verdienen als ein Richter,<br />

was das niedrigere Einkommen in den Anfangsjahren wieder ausgleicht. Und auch<br />

wenn das vorstehend berechnete Einkommen 20% niedriger liegt, sind es unter dem<br />

„Strich“ immer noch in Euro vergleichbare Einkünfte, die der Anwalt aber mit dem vorstehend<br />

bezeichneten zeitlichen Mehraufwand erwirtschaften muss.<br />

Wesentlich geringere Umsätze sind allerdings dauerhaft nur zu verkraften, wenn die Kosten<br />

entsprechend angepasst werden, was selbstverständlich nur bei den variablen, d.h. umsatzbezogenen<br />

Kosten möglich ist, nicht bei den Fixkosten.<br />

b) Kostenplanung<br />

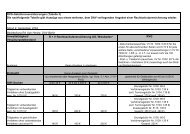

Umsatz- und Kostenstruktur einer Soll-Anwaltspraxis, die das so genannte standesgemäße<br />

Einkommen (Vergleich zu Richterbezügen) gewährt, abgeleitet aus der Tabelle 2 von Knief,<br />

AnwBl 1999, S. 76/87 – umgerechnet in Euro:<br />

85 Knief, a.a.O., S. 80 i.V.m. Tabellen 2 und 4.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 23<br />

Nettoeinnahmen 153.325<br />

Personalkosten 33.885<br />

Honorar freie Mitarbeiter 2.453<br />

Mieten etc. 13.186<br />

Strom, Wasser, Heizung 2.300<br />

Beiträge 920<br />

Versicherungen 2.146<br />

Fremdkapitalzinsen 2.146<br />

Kfz-Kosten 7.820<br />

Reisekosten und Spesen 1.687<br />

Kongresse und Fachliteratur 2.607<br />

GwG, kleine Anschaffungen 1.687<br />

Abschreibungen 3.526<br />

Sonstige Kosten 14.106<br />

Summe Kosten 88.469<br />

- in % der Einnahmen 57,7%<br />

Überschuss 64.856<br />

- in % der Einnahmen 42,3%<br />

Arbeitsstunden p.a. 2.180<br />

Davon produktive Stunden 1.496<br />

Einnahmen-Satz je Arbeitsstunde 70,33<br />

Einnahmen-Satz je prod. Stunde 102,49<br />

Vervielfältiger wg. Mehrarbeit 1,25<br />

notwendiger Stundensatz 128,11<br />

(1) Einmalige Investitionen (Erstausstattung)<br />

In der Aufwandsposition „Abschreibungen“ der Tabelle von Knief von 3.526 EUR „verbergen“<br />

sich die Kosten für die Erstausstattung. Es handelt sich um einen Aufwand, der daraus<br />

resultiert, dass bei Wirtschaftsgütern, die einer längeren Nutzungsdauer als einem Jahr unterliegen,<br />

die Kosten bzw. Ausgaben für die Anschaffung nicht im Jahr der Anschaffung als<br />

Aufwand angesetzt werden können und dürfen (betriebswirtschaftlich geboten, steuer- und<br />

handelsrechtlich gefordert – § 253 Abs. 1 Satz 1 HGB, § 6 Abs. 1 Nr. 1, § 7 EStG), sondern<br />

entsprechend dem Wertverzehr auf die Nutzungsdauer verteilt werden müssen. Dies ist<br />

auch für den betriebswirtschaftlichen und wirtschaftsrechtlichen Laien ohne weiteres einsichtig:<br />

das Büromobiliar, das mindestens 10 Jahre hält und 15.000 EUR gekostet hat, kann<br />

weder handels- noch steuerrechtlich das Erst-Jahresergebnis des Anwalts in voller Höhe<br />

mindern. Ansonsten würde der Mandant, der Einblick in die Ergebnisrechnung hat (selten),<br />

bei Anfangsumsätzen von z.B. 10.000 EUR p.a. befürchten, dass „sein“ Anwalt infolge

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 24<br />

Insolvenz alsbald nicht mehr zur Verfügung steht; oder die Bank würde den Betriebsmittelkredit<br />

kündigen, weil das Erst-Jahresergebnis katastrophal erscheint.<br />

Im Rahmen der Kanzleiplanung müssen deshalb die notwendigen Erstausstattungsinvestitionen<br />

und deren Nutzungsdauer ermittelt werden, um die notwendigen Abschreibungen p.a.<br />

(Anschaffungskosten geteilt durch Nutzungsdauer) zu ermitteln.<br />

Praxistipp: Verlassen Sie sich hierbei nicht nur auf die Ratschläge Ihrer Berater, sondern<br />

planen Sie (für sich) individuell. Selbst professionelle Berater wie Existenzgründungsund/oder<br />

Steuerberater werden sich bei der Abschreibungsermittlung in der Regel nur an<br />

den steuerlichen Abschreibungssätzen orientieren86, die nicht immer viel mit der tatsächlichen<br />

Nutzungsdauer zu tun haben. So kann man ein Firmenfahrzeug auch ggf. 10 Jahre<br />

nutzen, anstatt es auf fünf Jahre steuerrechtlicher Nutzungsdauer abzuschreiben, womit der<br />

Ansatz für den Kfz-Aufwand im Gegensatz zu den „offiziellen“ Zahlen intern halbiert wird.<br />

So kann im Sinne eines internen Überprüfungssystems die wirtschaftliche Leistungsfähigkeit<br />

vom Existenzgründer ggf. doch etwas anders (d.h. positiver) eingeschätzt werden.<br />

Einen praxisnahen Katalog notwendiger Erstausstattungsinvestitionen stellen Römermann/Fischedick,<br />

in: Handbuch, § 9 II 2, Rn 211 (S. 181), auf. Mit 30.000 EUR Erstausstattungsinvestition<br />

sollte mindestens gerechnet werden87. In Einzelfällen kann ein Kanzleigründer<br />

auch mit einem Bruchteil dieser Erstausstattungskosten zurechtkommen. Dies insbesondere<br />

dann, wenn man sich hinsichtlich der Möblierung und kostenintensiven technischen<br />

Geräte wie Kopierer mit gebrauchten Sachen begnügt. Eine sehr detaillierte Zusammenstellung<br />

der Erstausstattung einer Anwaltskanzlei inkl. notwendigen Stempeln und<br />

Formularen ergibt sich aus einer Zusammenstellung im Ratgeber, S. 407 ff. Ein Investitionsplan<br />

mit 15.795 EUR zzgl. Mehrwertsteuer findet sich bei Werner, in: Ratgeber, Businessplan,<br />

S. 179/186.<br />

Als einmalige Kosten sind auch die Zulassungskosten zur Rechtsanwaltschaft zu nennen,<br />

die zwischen 80 EUR und 260 EUR je nach Kammerbezirk bzw. Justizverwaltung schwanken88.<br />

(2) Laufende Kosten<br />

Die laufenden Kanzleikosten ergeben sich aus der Tabelle von Knief. Die Kostenpositionen<br />

Miete, Personal, Telefon, Porto, EDV, Instandhaltung, Büromaterial, Kanzleifahrzeug und<br />

Werbung sind sicherlich ohne vertiefte Kenntnisse von spezifisch anwaltlichen Kostenpositionen<br />

planbar. Deshalb werden im folgenden zum einen nur die typischen, durch die An-<br />

86 Dies hat seinen Grund darin, daß diese Sätze geläufig sind und aus Zeitgründen für eine individuelle<br />

Prüfung keine Zeit bleibt; der „input“ muss hier vom beratenen Berufsanfänger kommen.<br />

87 Laut Römermann/Fischedick, in: Handbuch, § 9 II 2, Rn. 209 (S. 181), 50.000 DM bei Wertverhältnissen<br />

um 1990.<br />

88 Ratgeber, S. 534.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 25<br />

waltstätigkeit verursachten, zum anderen nur die nach Einschätzung des Verfassers weniger<br />

überschaubaren Kostenpositionen erläutert:<br />

- Steuerberatungs- und ggf. Buchführungskosten; hierfür gilt grundsätzlich die Steuerberatergebührenverordnung<br />

(StBGebV); die Steuerberatungskosten sind jedoch individuell<br />

(wie die Anwaltskosten außerhalb des Prozessbetriebs für den Mandanten) aushandelbar!<br />

Der Anwalt sollte bei Umsätzen von 100.000 EUR und Gewinn von 50.000<br />

EUR p.a. mit Buchführungskosten von ca. 50 EUR bis 60 EUR pro Monat nach § 23<br />

StBGebV und ca. 600 EUR für die Steuererklärung nach § 24 Abs. 1 Nr. 1 StBGebV<br />

rechnen.<br />

- Beiträge zu beruflichen Organisationen; mit der Zulassung entsteht die Pflichtmitgliedschaft<br />

in der zuständigen Rechtsanwaltskammer (§ 60 BRAO). Der Beitrag zur örtlichen<br />

Rechtsanwaltskammer schwankt zwischen 150 EUR und 300 EUR p.a.89. Die<br />

Mitgliedschaft im örtlichen Anwaltverein ist zu empfehlen90, die Beiträge sind niedrig.<br />

- Berufshaftpflichtversicherung91; Pflicht gemäß § 51 BRAO mit 250.000 EUR Mindestversicherungssumme;<br />

es werden mindestens 2,5 Mio. EUR als Versicherungssumme<br />

empfohlen92. Die Beiträge sind ca. 750 EUR bei 250.000 EUR Versicherungssumme,<br />

1.400 EUR bei 1.000.00093.<br />

- Fortbildungskosten; diese sind zur Not in der Anfangsphase vollständig vermeidbar<br />

(Stichwort: der Anwalt bildet sich in erster Linie durch Literaturstudium am Fall weiter!).<br />

Die Seminarkosten sind zum Teil sehr unterschiedlich; es gibt auch relativ preiswerte.<br />

- Literaturkosten; anfänglich durch Kooperation mit befreundeten Anwälten weitgehend<br />

vermeidbar; ansonsten kann mit ca. 2% des Umsatzes bei einer kleinen Kanzlei gerechnet<br />

werden, mit 1% bei einer großen (die Allgemeinliteratur, z.B. Palandt, wird zu<br />

Fixkosten, die sich auf mehrere Anwälte verteilen; auch die Grundgebühr für die Datei<br />

„Juris“).<br />

- Versorgungswerk, vgl. hierzu oben S. 31.<br />

- Steuerbelastung<br />

Zurzeit (2004) bei 30.000 EUR zu versteuerndem Einkommen gemäß Splittingtabelle<br />

3.146 EUR Einkommensteuer zzgl. 5,5% Solidaritätszuschlag auf die Einkommensteuer<br />

zzgl. (ggf.) 8-9% (je nach Bundesland) Zuschlag auf die Einkommensteuer als Kirchensteuer;<br />

bei 60.000 EUR Jahreseinkommen (zu versteuerndes Einkommen) 11.918<br />

EUR Einkommensteuer. Ab 2005 sinken der Eingangssteuersatz auf 16% und der Spitzensteuersatz<br />

auf 42%, was zu einer weiteren Entlastung führt.<br />

89 Ratgeber, S. 155.<br />

90 Vgl. Haack-Schnahl, in: Ratgeber, S. 23 ff.<br />

91 Vgl. im einzelnen hierzu Boreske, in: Ratgeber, Kapitel „Die Berufshaftpflichtversicherung“,<br />

S. 95 ff.<br />

92 Schmitz-Krummacker, in: Ratgeber, S. 143/144.<br />

93 Boreske, a.a.O., S. 107.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 26<br />

c) Finanzplanung, u.a. Fördermittel<br />

Bei der Finanzplanung sind folgende Positionen zu berücksichtigen:<br />

- die einmaligen Investitionen,<br />

- die laufenden Kosten,<br />

- und nicht zuletzt der eigene Unterhaltsbedarf.<br />

Ebenso wie die Kosten individuell geplant werden müssen, ist dies bei der Finanzplanung<br />

der Fall. Vorgaben bzw. Ratschläge sind insofern eher schädlich, weil gefährlich. Deshalb<br />

ist auch das hier genannte Investitionsvolumen für eine Erstausstattung von 30.000 EUR<br />

nur als grobe Anhaltszahl aufzufassen.<br />

Bei den laufenden Kosten sollte im Rahmen der Finanzplanung ggf. von einer Notwendigkeit<br />

zur Vorfinanzierung laufender Kosten von drei Monaten ausgegangen werden. Aber<br />

hier muss auch im Rahmen einer individuellen Planung abgeschätzt werden, wie lange es<br />

bei der konkreten voraussichtlichen Mandatsstruktur dauern wird, bis eine Rechnung für<br />

eine anwaltliche Dienstleistung an den Mandanten gestellt werden kann und wie lange es<br />

dann dauert, bis der Mandant auch bezahlt.<br />

Auch die Frage danach, ob der Mandant auf eine gestellte Rechnung überhaupt bezahlt, ist<br />

heute angesichts der stagnierenden, wenn nicht gar rezessiven Wirtschaftstendenzen und der<br />

zunehmenden Überschuldung der Privathaushalte eine solche, die immer mehr an Bedeutung<br />

gewinnt. Deshalb muss der Gesichtspunkt der Gebührensicherung heute vom Anwalt<br />

immer mehr beachtet werden.<br />

Es gibt nach der Praxiserfahrung zwei ganz entscheidende Zeitpunkte, die für Sicherung<br />

und Höhe des Honorars genutzt werden sollten:<br />

Zum einen der Zeitpunkt der Auftragserteilung, bei dem der Mandant mit seinem Problem<br />

zum Anwalt kommt, d.h. der Problemdruck für den Mandanten noch am größten ist. Die<br />

Mandatserteilung sollte genutzt werden für die Vereinbarung angemessener Gebühren und<br />

deren Sicherung, entweder durch Vorschussvereinbarung oder Stellung von Sicherheiten.<br />

Nach der Praxiserfahrung nimmt die Bereitschaft der Mandanten, ein angemessenes Honorar<br />

des Anwalts auch bei guter Arbeit zu akzeptieren, mit zunehmender Lösung seiner Probleme<br />

ab. Ist etwa auf der Zeitschiene im Rahmen eines Prozesses 3/4 der Arbeit geleistet<br />

und sieht der Prozessverlauf für den Mandanten günstig aus, d.h. ist seine eigene Position<br />

schon mehr oder weniger gesichert, desto eher neigt er dazu, dies weniger der engagierten<br />

Arbeit seines Anwalts zuzuordnen als vielmehr den „objektiven“ Gegebenheiten.<br />

Der zweite wichtige Zeitpunkt für den Anwalt ist derjenige der Problemlösung selbst, insbesondere<br />

dann, wenn die Arbeit des Anwalts erfolgreich war. In diesem Zeitpunkt ist die<br />

Neigung des Mandanten, die Höhe der Rechnung des Anwalts zu akzeptieren und auch verhältnismäßig<br />

schnell zu zahlen, am größten. Hier geht es um das Ausnutzen der Zufriedenheitsphase<br />

des Mandanten. Der in Gebührenfragen berufserfahrene und sensible Kollege<br />

wird hin und wieder bei besonders gelungenen Fällen auch nachträglich noch höhere Ge-

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 27<br />

bühren durchsetzen können (so genannter Erfolgsbonus), dessen Vereinbarung im Rahmen<br />

der Auftragserteilung wegen des Verbots des Erfolgshonorars nichtig wäre, aber nach Erledigung<br />

des Auftrags durchaus vereinbar mit dem Berufsrecht ist. Ganz schlecht ist nach den<br />

Erfahrungen das Hinausschieben der Abrechnung nach Beendigung des Auftrags. Auch<br />

eine noch so gute und erfolgreiche Arbeit des Anwalts wird erfahrungsgemäß von den<br />

Mandanten doch relativ schnell wieder vergessen.<br />

Da dem jungen Anwalt, der gerade seine Praxis gründet, diese Erfahrungen fehlen und es<br />

durch den Berufsanfang auch häufig am nötigen Selbstbewusstsein zur stringenten Handhabung<br />

von Honorarfragen gegenüber den Mandanten mangelt, sollte auch im Hinblick hierauf<br />

die Finanzplanung eher großzügig und vorsichtig erfolgen als zu knapp.<br />

Es existieren zurzeit folgende Fördermöglichkeiten:<br />

- DtA-Startgeld<br />

- ERP-Eigenkapitalhilfe-Programm<br />

- ERP-Existenzgründungsprogramm<br />

- DtA-Existenzgründungsprogramm<br />

Nähere Ausführungen hierzu würden den Platz sprengen. Weiterführend hierzu ist insbesondere<br />

das Kapitel „Die eigene Kanzlei – Finanzierung und Fördermittel“ von Fischedick,<br />

in: Ratgeber, Kapitel „Finanzierung und Fördermittel“, S. 303 ff. Die eigene Hausbank erteilt<br />

ebenfalls Auskünfte.<br />

Sämtliche Fördermittel werden dann gewährt, wenn sie vor Beginn der Verwirklichung des<br />

Vorhabens gestellt sind und eingehende schriftliche Informationen zur Person und das<br />

<strong>Gründung</strong>svorhaben enthalten inkl. eines detaillierten Investitions-, Kosten- und Finanzplans.<br />

Darüber hinaus müssen die Unterlagen mit der positiven Stellungnahme einer neutralen,<br />

fachlich kompetenten Stelle versehen sein. Für Rechtsanwälte ist dies die jeweils zuständige<br />

Rechtsanwaltskammer.<br />

Hilfeleistung bei der Existenzgründungsberatung bieten u.a. der Deutsche Anwaltverein,<br />

Bonn, die Hans Soldan Advo Consult GmbH, Essen, die Deutsche Anwaltsakademie, Bonn,<br />

und das Deutsche Anwaltsinstitut e.V., Bochum94. Darüber hinaus sollte sich der junge<br />

Anwalt in spe bei der zuständigen Rechtsanwaltskammer erkundigen, wieweit Existenzgründungsberatungen<br />

durchgeführt werden.<br />

3. Steuerliche Hinweise<br />

Der Inhaber einer Einzelpraxis erzielt Einkünfte aus freiberuflicher Tätigkeit im Sinne des<br />

§ 18 Abs. 1 Nr. 1 EStG.<br />

Betreibt der Anwalt seine Kanzlei in der Rechtsform der GmbH, erzielt diese körperschaftsteuerpflichtigen<br />

Einkünfte gemäß § 1 Abs. 1 Nr. 1 KStG. Die Körperschaftsteuer beträgt<br />

94 Adressen und Telefonnummern bei Römermann/Fischedick, in: Handbuch, § 9 IV 1, Fn. 313.

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 28<br />

seit 2001 25% des zu versteuernden Einkommens der Rechtsanwalts-GmbH (§ 23 Abs. 1<br />

KStG), in 2003 26,5% und seit 2004 wieder 25%. Die frühere Anrechnung der von der<br />

GmbH gezahlten Körperschaftsteuer auf die Einkommensteuerbelastung entfällt, nachdem<br />

das so genannte Halbeinkünfteverfahren (seit 2001) gesetzlich eingeführt worden ist. Die<br />

von der GmbH gezahlte Körperschaftsteuer wird nach diesem neuen System nicht mehr<br />

angerechnet, sondern es wird bei der Einkommensversteuerung des GmbH-Inhabers nur die<br />

Hälfte der aus der GmbH ausgeschütteten Beträge bei der Bemessungsgrundlage für die<br />

Einkommensteuer zugrunde gelegt.<br />

Der Rechtsanwalt ist umsatzsteuerlich in jedem Fall Unternehmer, auch als Einzelanwalt<br />

(§ 2 Abs. 1 Satz 1 UStG). Für die GmbH als (fiktiv) gewerbliches Unternehmen ist dies<br />

ohnehin selbstverständlich.<br />

Für weitere steuerliche Hinweise ist an dieser Stelle kein Platz. Insoweit sei auf die sehr<br />

anschaulichen Ausführungen von Seer, in: Handbuch, § 17, Rn 1 bis 55 zur Einkommensteuer<br />

des Einzelanwalts, zur Körperschaftsteuer einer Rechtsanwalts-GmbH (Rn 160 ff.)<br />

und zur Umsatzsteuer (Rn 220 ff.) verwiesen.