Deutsche Börse | White Paper - Deutsche Börse AG

Deutsche Börse | White Paper - Deutsche Börse AG

Deutsche Börse | White Paper - Deutsche Börse AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitalmarkt Deutschland<br />

Erfolge und Herausforderungen<br />

<strong>White</strong> <strong>Paper</strong>

Kapitalmarkt Deutschland<br />

Erfolge und Herausforderungen<br />

<strong>White</strong> <strong>Paper</strong>

2 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

INHALT<br />

Vorwort................................................................................................................ 5<br />

I. Finanzierungsstrukturen für die deutsche Wirtschaft<br />

Prof. Bernd Rudolph, Universität München<br />

1. Einleitung .............................................................................................................. 7<br />

2. Insider- und Outsider-Finanzierungen .......................................................................... 8<br />

3. Corporate Governance .............................................................................................. 8<br />

4. Fremd- versus Eigenkapital ........................................................................................ 9<br />

5. Gründe für die mangelnde Eigenkapitalzufuhr ............................................................ 11<br />

6. Asset-Backed-Strukturen für Beteiligungstitel .............................................................. 12<br />

II. Marktüberwachung und Anlegerschutz<br />

Karl-Burkhard Caspari, Vize-Präsident, Bundesanstalt für Finanzdienstleistungsaufsicht<br />

1. Kapitalmärkte im Wandel – Übersicht über die Reformen zur Weiterentwicklung des<br />

Kapitalmarktes am Finanzplatz Deutschland .............................................................. 15<br />

2. Das Vierte Finanzmarktförderungsgesetz – verbesserte Regeln für eine effizientere<br />

Finanzdienstleistungsaufsicht .................................................................................. 19<br />

3. Neuorganisation der Finanzdienstleistungsaufsicht in Deutschland – die Gründung<br />

der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).......................................... 23<br />

4. Ziele der Aufsicht: Anlegervertrauen und Marktintegrität .............................................. 25<br />

5. Die jüngsten Ereignisse in Deutschland und im Ausland .............................................. 30<br />

6. Die europäischen Bestrebungen, die Finanzmarktaufsicht zu vereinheitlichen .................. 33<br />

7. Veränderungen am Finanzplatz Deutschland durch die Umsetzung der geplanten<br />

Richtlinie der Europäischen Union zur Bekämpfung des Marktmissbrauchs...................... 36<br />

III. Das Ende der Deutschland <strong>AG</strong>? Unternehmensrechtsreform in Deutschland<br />

Prof. Theodor Baums, Universität Frankfurt<br />

1. Corporate Governance in Deutschland........................................................................ 39<br />

2. Der Bericht der Regierungskommission Corporate Governance und seine Umsetzung ........ 42<br />

3. Ausgewählte Vorschläge der Regierungskommission Corporate Governance<br />

– Umsetzung und weiterer Handlungsbedarf .............................................................. 44<br />

4. Das zweistufige deutsche System und die Mitbestimmung ............................................ 51<br />

5. <strong>Deutsche</strong>s Recht im Kontext der EU .......................................................................... 53

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

IV. Mehr Transparenz für die Finanzberichterstattung<br />

Sir David Tweedie, Chairman, International Accounting Standards Board<br />

1. Einleitung: Eine Krise von globalem Ausmaß .............................................................. 57<br />

2. Die Säulen der Finanzberichterstattung ...................................................................... 58<br />

3. Auf dem Weg zu einem neuen Modell ........................................................................ 60<br />

4. Der Herausforderung gerecht werden ........................................................................ 62<br />

V. Neues Vertrauen in die Abschlussprüfung<br />

Prof. Jörg Baetge, Universität Münster<br />

1. Die Vertrauenskrise ................................................................................................ 65<br />

2. Vier Strukturprobleme ............................................................................................ 65<br />

3. Wege aus der Vertrauenskrise .................................................................................. 67<br />

4. Ein neues Selbstverständnis .................................................................................... 70<br />

VI. Die deutsche Reformagenda 2002 bis 2006 und die Rolle der <strong>Deutsche</strong>n <strong>Börse</strong><br />

Heiko Beck, DekaBank / Dirk Schlochtermeyer, <strong>Deutsche</strong> <strong>Börse</strong> <strong>AG</strong><br />

1. Einleitung ............................................................................................................ 73<br />

2. Weiterentwicklung des institutionellen Kapitalmarkt- und <strong>Börse</strong>nrechts .......................... 74<br />

3. Reformen im europäischen Kontext .......................................................................... 77<br />

Aktienmarktneusegmentierung:<br />

<strong>Deutsche</strong> <strong>Börse</strong> setzt Standards in Europa .................................................. 82<br />

Anhang<br />

Autorenverzeichnis ................................................................................................ 84<br />

Internetlinks und Grafikverzeichnis............................................................................ 88<br />

3

Vorwort<br />

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Vorwort<br />

Rainer Riess, <strong>Deutsche</strong> <strong>Börse</strong> <strong>AG</strong>, Head of Stock Market Business Development<br />

Es hilft nichts, darum herumzureden: Die Vertrauenskrise an den Märkten ist noch nicht ausgestanden.<br />

Die wirtschaftliche Konjunktur in Europa und besonders in Deutschland steht auf schwachen Füßen,<br />

und der deutsche Gesetzgeber trägt durch seine Steuerpolitik nicht unbedingt zur Investitionsfreude<br />

bei. Darüber darf jedoch eines nicht in Vergessenheit geraten: Die regulatorischen Rahmenbedingungen<br />

am deutschen Kapitalmarkt haben sich durch eine ganze Phalanx von Reformen im vergangenen Jahr<br />

wesentlich verbessert. Dieses Weißbuch soll die aus Kapitalmarktsicht wichtigsten regulatorischen<br />

Fortschritte durch Beiträge namhafter Autoren aus der Praxis und der Wissenschaft zusammenfassen.<br />

Zugleich soll die verbliebene Agenda für die Zukunft skizziert werden - sie ist kürzer, als viele denken.<br />

Wir sparen zwar nicht mit Kritik, doch dies soll dem grundsätzlichem Anspruch dieses Papiers keinen<br />

Abbruch tun: nämlich dem, neue Finanzinvestoren im In- und Ausland für den Kapitalmarkt Deutschland<br />

zu gewinnen.<br />

Selbstverständlich greift der Ruf nach dem Gesetzgeber allein zu kurz. Auch die <strong>Börse</strong> als Selbstverwaltungsorganisation<br />

der Marktteilnehmer ist hier gefragt. Die <strong>Deutsche</strong> <strong>Börse</strong> ist dieser Verantwortung<br />

nachgekommen. Mit der Aktienmarktneusegmentierung hat sie ein klares und konsistentes<br />

Konzept vorgelegt, das Emittenten und Investoren einen besseren Überblick und mehr Transparenz<br />

bietet. Der General Standard richtet sich an Emittenten, die in erster Linie inländische Investoren<br />

ansprechen wollen. Emittenten, die sich international positionieren wollen, bietet die <strong>Börse</strong> mit dem<br />

Prime Standard ein Qualitätssegment, das höchste Transparenzanforderungen erfüllt – zum Beispiel<br />

Quartalsberichte. Die nach Marktkapitalisierung und <strong>Börse</strong>numsatz größten Unternehmen im fortlaufenden<br />

Handel wiederum werden in die verschiedenen Indizes aufgenommen. Der DAX bleibt,<br />

wie er ist, der MDAX wird verkleinert, und für Unternehmen aus besonders innovativen Branchen<br />

wird der TecDAX eingeführt.<br />

Dass Eigenkapital in Deutschland zukünftig eine immer wichtigere Rolle in der Unternehmensfinanzierung<br />

spielen wird, zeigt Prof. Bernd Rudolph in seinem einleitenden Beitrag. Aus volkswirtschaftlicher<br />

Sicht skizziert er verschiedene Ansätze zur Unternehmensfinanzierung und legt damit die Basis für<br />

die anschließende Darstellung der wichtigsten Veränderungen der rechtlichen Rahmenbedingungen.<br />

Die beiden wichtigsten regulatorischen Reformen des letzten Jahres waren zweifellos das Vierte Finanzmarktförderungsgesetz<br />

und die Gründung der Bundesanstalt für Finanzdienstleistungsaufsicht<br />

(BaFin). Mit dem Vierten Finanzmarktförderungsgesetz wurde u. a. das <strong>Börse</strong>ngesetz modernisiert<br />

und der Anlegerschutz im Rahmen des Wertpapierhandelsgesetzes verstärkt. BaFin-Vizepräsident<br />

Karl-Burkhard Caspari gibt in seinem Beitrag einen umfassenden Überblick über die Reformen und<br />

skizziert aktuelle und zukünftige Initiativen.<br />

Eine andere wichtige, auf freiwilliger Selbstverpflichtung beruhende Initiative, die im vergangenen<br />

Jahr Früchte getragen hat, ist der Corporate Governance Kodex, der die Grundsätze für die Unternehmensführung,<br />

die Transparenz gegenüber den Anlegern und die Kontrolle des Managements auf ein<br />

internationales Niveau gehoben hat. Mit dem Transparenz- und Publizitätsgesetz (TransPuG) verfügt<br />

der Kodex auch über eine rechtliche Verankerung. Denn durch das TransPuG wurde im Aktiengesetz<br />

die neue Vorschrift eingeführt, dass das Unternehmen im Anhang zu ihrem Jahresabschluss Auskunft<br />

darüber geben sollen, ob sie die Vorschriften des Kodex erfüllen. Nach dem Prinzip „comply or explain“<br />

müssen sie Abweichungen explizit begründen. Prof. Theodor Baums, der Leiter der ersten<br />

5

6 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Vorwort<br />

Corporate-Governance-Kommission, auf deren Ergebnisse die zweite Kommission unter dem Vorsitz<br />

von Gerhard Cromme aufbauen konnte, beschreibt in seinem Beitrag die neuen Regelungen und<br />

beleuchtet einige noch strittige Themen.<br />

Tiefgreifende Veränderungen in der Bilanzierungspraxis wird die Umstellung auf International Accounting<br />

Standards bringen. Nicht zuletzt aufgrund der zukunftsweisenden Anforderungen, die die<br />

<strong>Deutsche</strong> <strong>Börse</strong> zusätzlich zu den gesetzlichen Bestimmungen an Emittenten stellt, die sich am Markt<br />

positiv hervorheben wollen, sind die deutschen Unternehmen darauf gut vorbereitet. Sir David Tweedie,<br />

Chairman des International Accounting Standards Board, gibt in seinem Gastbeitrag einen Überblick<br />

über den aktuellen Stand der internationalen Diskussion. Um eine zuverlässige Abschlussprüfung zu<br />

gewährleisten, gibt es darüber hinaus Überlegungen, für diesen Bereich eine wirksame Aufsicht einzurichten.<br />

Wie weit der Stand dieser Debatte gediehen ist, zeigt Prof. Jörg Baetge in seinem Beitrag.<br />

Das reformierte <strong>Börse</strong>ngesetz hat den elektronischen <strong>Börse</strong>nhandel und den Parketthandel gleichgestellt<br />

und den <strong>Börse</strong>n die Möglichkeit gegeben, zusätzliche Anforderungen an die Zulassung und den<br />

Handel in der <strong>Börse</strong>nordnung zu verankern. Damit können diese Anforderungen mit größerer Rechtssicherheit<br />

für alle Beteiligten in die Praxis umgesetzt werden. Somit ist die Selbstverwaltungskompetenz<br />

der <strong>Börse</strong> gestärkt worden. Die <strong>Deutsche</strong> <strong>Börse</strong> hat von diesen neuen Möglichkeiten Gebrauch<br />

gemacht und eine umfassende Neuordnung der Marktsegmente vorangetrieben. Heiko Beck, Chefsyndikus<br />

der Deka Bank, und Dirk Schlochtermeyer, Head of Market Policy bei der <strong>Deutsche</strong>n <strong>Börse</strong>,<br />

beschreiben, wo aus ihrer Sicht noch weiterer Nachholbedarf besteht und welche Themen die politische<br />

Tagesordnung auf nationaler ebenso wie auf europäischer Ebene bestimmen werden. Auch<br />

die <strong>Börse</strong> hat hier im Rahmen der Selbstverwaltung eine Rolle zu spielen. Den Abschluss des Papiers<br />

bildet deshalb eine Übersicht über die Aktienmarktneusegmentierung der <strong>Deutsche</strong>n <strong>Börse</strong>.

Finanzierungsstrukturen<br />

für die deutsche Wirtschaft<br />

Prof. Bernd Rudolph, Universität München<br />

1. Einleitung<br />

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Finanzierungsstrukturen für die deutsche Wirtschaft<br />

Das <strong>Börse</strong>nbarometer steht seit geraumer Zeit auf Sturm. Der Kursverfall hat nicht nur vielen Anlegern<br />

herbe Verluste beschert und das zarte Pflänzchen einer aufkeimenden Aktienkultur in Mitleidenschaft<br />

gezogen, sondern auch zu Umdispositionen im realwirtschaftlichen Bereich gezwungen. Während<br />

der zuvor herrschende <strong>Börse</strong>nboom überbewertete Unternehmen zu erheblichen Fehlinvestitionen,<br />

Fehlkäufen und Fehlausschüttungen an das Management und die Anteilseigner verleitet hat, liegen<br />

nun vermehrt Investitionspläne auf Eis und warten auf günstigere Finanzierungsbedingungen. Auch<br />

die Anreize für das Management und zum Einstieg in neues Unternehmertum sind vielfach zu gering<br />

geworden. Euphorie und Verweigerung sind gleich schädliche Zutaten für ein nachhaltiges Wachstum<br />

der Wirtschaft. Wie kommen wir wieder auf den richtigen Weg?<br />

Der Versuch, Hinweise zur Beantwortung dieser Frage zu finden,<br />

kann auf die Anleger zielen, deren Vertrauen in die Finanzinstitutionen und in die Märkte wieder<br />

gestärkt werden muss,<br />

kann bei den Unternehmen ansetzen, die Finanzanlagen zur Finanzierung ihrer Investitionen<br />

kreieren müssen, die sich für die Anleger als attraktive Anlagemöglichkeiten darstellen, und<br />

kann den Gesetzgeber ins Blickfeld nehmen, der gehalten ist, die Rahmenbedingungen für das<br />

„Zusammenführen“ von Kapitalangebot und Kapitalnachfrage möglichst einfach und transparent,<br />

aber zugleich möglichst gut auf die Finanzinstrumente zugeschnitten zu gestalten, und<br />

kann schließlich die Funktionen der Finanzintermediäre betreffen, die Kapitalangebot und<br />

Kapitalnachfrage im Rahmen intermedierter Finanzbeziehungen ausgleichen oder im Rahmen<br />

des Emissions- und Anlagegeschäfts an den Märkten zusammenführen. Dazu gehört auch die<br />

besondere Funktion der <strong>Börse</strong>n, einen effizienten Sekundärmarkt zu gewährleisten.<br />

Wenn auch alle vier Themenfelder eng zusammenhängen, so soll hier der Blick auf die Finanzierung<br />

der Unternehmen im Vordergrund stehen. Dazu werden im Folgenden insbesondere Elemente des<br />

Corporate-Governance-Regimes in Deutschland und dessen Einflüsse auf das Zusammenspiel von<br />

Eigen- und Fremdkapitalfinanzierung betrachtet. Auf dieser Basis wird dann der Frage des ausreichenden<br />

Eigenkapitalpolsters der Unternehmen nachgegangen. Schließlich werden einige Vorschläge<br />

gemacht, wie mögliche Eigenkapitalengpässe beseitigt werden können.<br />

7

8 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Finanzierungsstrukturen für die deutsche Wirtschaft<br />

2. Insider- und Outsider-Finanzierungen<br />

Alle Unternehmen müssen ihre wirtschaftliche Lage und ihre Zukunftsperspektiven jenen Anlegern<br />

oder Banken kommunizieren, die ihnen ihr Geld überlassen haben. Das Informations- und Kommunikationsmanagement<br />

ist gegenüber den kontrollierenden Anteilseignern und Banken anders zu<br />

strukturieren als die Informationspolitik gegenüber den Anlegern an den Märkten.<br />

Banken und andere Finanzinstitutionen wie Versicherungen oder Venture-Capital-Gesellschaften<br />

können als Inhaber bedeutender Beteiligungen einen tieferen Einblick in die Geschäftspolitik nehmen<br />

als die übrigen privaten und institutionellen Anleger an den Märkten für Beteiligungskapital. So können<br />

beispielsweise Private Equity-Investoren Insiderwissen generieren und auf die Geschäftspolitik des<br />

Beteiligungsunternehmens mehr oder weniger massiv einwirken.<br />

Das ist durchaus wünschenswert, sodass man sogar fordern muss, dass die Inhaber bedeutender<br />

Beteiligungen Insiderwissen erwerben und umsetzen. Sie übernehmen nämlich Kontrollaufgaben,<br />

die in bestimmten Situationen vor einem Eingriff in die Geschäftspolitik des Beteiligungsunternehmens<br />

oder in die Verträge mit dem Management der Gesellschaft nicht halt machen dürfen. Darüber hinaus<br />

werden sie auch ihre eigene Expertise und ihre Verbindungen in das Unternehmen einbringen, man<br />

spricht von einer Insiderfinanzierung. Dem „Relationship“ entsprechend wird eine enge und<br />

individuelle Informations- und Kommunikationspolitik verfolgt.<br />

Ganz im Gegensatz hierzu ist die Kommunikation mit den Märkten zu organisieren. Normale Anleger<br />

haben nämlich einen vergleichsweise schlechten Informationsstand und können auf direktem Wege<br />

nur einen geringen oder gar keinen Einfluss auf die Geschäftspolitik nehmen. Sie orientieren sich an<br />

wichtigen Kennzahlen, an dem Auftreten und der Suggestionskraft des Managements sowie an den<br />

öffentlich verfügbaren Informationen über das reale und finanzielle Geschehen im Unternehmen.<br />

Gegebenenfalls ziehen sie die von den Analysten aufbereiteten Informationen zu Rate. Anleger und<br />

Analysten müssen sich darauf verlassen können, dass die Geschäftspolitik professionell und in der<br />

Weise erfolgt, wie sie den Marktteilnehmern kommuniziert wurde. Man spricht in der Finanzierungstheorie<br />

von einer Outsiderfinanzierung oder einer marktorientierten Finanzierung und ordnet der<br />

Beziehung zwischen dem mehr oder weniger anonymen Anleger und dem Emittenten den Begriff<br />

„arm’s length“ zu, weil kaum direkte Einwirkungsmöglichkeiten gegeben sind. Umso wichtiger sind<br />

daher vertragliche Absprachen, Ankündigungen, geschäftliche Zielvorgaben und eine laufende<br />

Berichterstattung über die Performance. Wichtig sind diese Elemente in der Outsider-Beziehung,<br />

weil sie den Anlegern die Verlässlichkeit der Geschäftspolitik im Zeitablauf signalisieren können und<br />

einen Reputationsaufbau ermöglichen, der es dann erleichtert, den Märkten auch andere Informationen<br />

glaubhaft zu kommunizieren.<br />

3. Corporate Governance<br />

Im vergangenen Jahr konnten einige Fortschritte in der Weiterentwicklung der Corporate-Governance-<br />

Diskussion festgehalten werden, deren Bedeutung genau an die Schnittstelle der Kommunikation der<br />

Unternehmen mit den Märkten liegt. Diese Schnittstelle wird bekanntlich immer wichtiger, je häufiger<br />

sich Unternehmen zur Befriedigung ihrer Eigen- oder Fremdkapitalwünsche nicht an die Kapitalsammelstellen,<br />

sondern direkt an die Märkte wenden. Die weitere Etablierung strenger Governance-Regeln<br />

korrespondiert also mit dem Trend von der weitgehend intermedierten zur direkten Finanzbeziehung<br />

über den Kapitalmarkt. Dieser Trend, der bei den Großunternehmen schon seit Jahren zu verzeichnen<br />

ist, wird in Zukunft auch bei den mittleren und vielleicht sogar kleineren Unternehmen an Momentum<br />

gewinnen.

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Finanzierungsstrukturen für die deutsche Wirtschaft<br />

Werden allerdings Governance-Strukturen und -Regeln eines Unternehmens von den Märkten als hohl<br />

und im Zweifel unverbindlich erkannt, dann kann das gegenüber einem weiten Kreis von Emittenten<br />

zu einem Vertrauensverlust führen. Daher war die Etablierung einer gesetzlichen Grundlage, wie sie<br />

nun durch das Transparenz- und Publizitätsgesetz über die Entsprechenserklärung (Comply-or-Explain-<br />

Gebot) in § 161 Aktiengesetz eingeführt wurde, überfällig (siehe hierzu den Beitrag von Prof. Theodor<br />

Baums, Seite 39 ff). Die Marktteilnehmer werden sich darüber hinaus aber wie im Fall der vielfachen<br />

Nutzung der Ad-hoc-Mitteilungen als Werbebotschaften letztlich keinen Gefallen tun, wenn sie<br />

Governance-Regeln als Instrument des Finanzmarketing missbrauchen.<br />

Regulativer Nachholbedarf besteht jedoch nach wie vor an der schwierigen Nahtstelle zwischen der<br />

Insider- und Outsider-Finanzierung. Diese Nahtstelle tritt insbesondere dann ins Blickfeld, wenn<br />

Insider ihre Anteile an Outsider verkaufen oder wenn Insider einer Vielzahl von Outsidern im Zuge<br />

eines Going Private ein Angebot zur Übernahme ihrer Anteile machen. In diesem Fall haben die Outsider<br />

einen maximalen Informationsnachteil, weil sie als mögliche Vertragspartner eines hervorragend<br />

informierten Insiders agieren müssen. Als Beispiel für die erste Art von Transaktionen stehen Directors’<br />

Dealings, bei denen es zu überlegen gilt, ob nicht deren Durchführung erst nach vorab veröffentlichter<br />

Deklarierung gestattet sein sollte und nicht umgekehrt der Kapitalmarkt von der bereits erfolgten<br />

Transaktion Kenntnis nehmen können muss. Für die zweite Art von Transaktionen stehen Übernahmeangebote,<br />

bei denen sich die frühzeitige und weitgehende Information des Kapitalmarktes bereits<br />

durchgesetzt hat.<br />

4. Fremd- versus Eigenkapital<br />

Finanzierungsstrukturen sind nicht allein durch die mit den verschiedenen Finanztiteln verbundenen<br />

Kommunikations- und Informationsströme gekennzeichnet, sondern auch durch die Art der Finanztitel,<br />

wobei grob zwischen den Eigen- und den Fremdkapitaltiteln unterschieden wird, obwohl es in der<br />

Zwischenzeit viele hybride Zwischenformen gibt. Als eines der sichtbaren Zeichen der Krise auf der<br />

Unternehmensseite gilt die so genannte „Eigenkapitallücke“, deren Spiegelbild ein hoher Verschuldungsgrad<br />

der Unternehmen ist. Die Hebelwirkung des Fremdkapitals treibt bei einer Investitionsrendite<br />

über den Fremdkapitalkosten in Zeiten der Hochkonjunktur und des <strong>Börse</strong>nbooms die Eigenkapitalrendite<br />

weiter nach oben. Ein hoher Fremdkapitalanteil mit festen Rückzahlungsverpflichtungen<br />

gilt darüber hinaus als Disziplinierungsinstrument, das Unwirtschaftlichkeiten und eine zu risikoreiche<br />

Geschäftspolitik vermeiden hilft. Eine hohe Verschuldung ist im deutschen Finanzsystem insbesondere<br />

deshalb möglich, weil die Banken im Kreditgeschäft zu den Insidern gezählt werden können und<br />

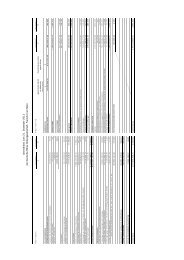

daher für ein vergleichsweise hohes Kreditengagement bereit stehen (zur Eigenkapitalquote deutscher<br />

Unternehmen, siehe die Infografiken auf Seite 10).<br />

Eine hohe Verschuldung führt aber im Abschwung und in der Rezession zu festgeschriebenen, d. h.<br />

insbesondere von der wirtschaftlichen Situation des Kreditnehmers unabhängigen Zins- und Tilgungszahlungen,<br />

die zu negativen Eigenkapitalrenditen und letztlich zur Insolvenz des Unternehmens<br />

führen können. Das ist das Ergebnis der volatilitätssteigernden Wirkung des Leverage-Effekts. In der<br />

Finanzierungstheorie wird gezeigt, dass uno actu mit steigendem Verschuldungsgrad das Leverage-<br />

Risiko anschwillt. Dabei gilt es zu bedenken, dass die Theorie vielfach bei dieser Mikrosichtweise des<br />

Phänomens stehen bleibt, weil der Akkumulationseffekt nicht weiter bedacht wird. Dieser resultiert<br />

daraus, dass sich die Kapitalmarktteilnehmer fast immer im Geleitzug der Konjunktur und der Kapitalmarktverfassung<br />

bewegen, sodass die Auswirkungen des Effekts besonders ausgeprägt sind und zu<br />

einem gesamtwirtschaftlich problematischen Verhalten führen können.<br />

9

10 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Finanzierungsstrukturen für die deutsche Wirtschaft<br />

Eigenkapitalquote westdeutscher Unternehmen (in %)<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

28,7<br />

26,0<br />

24,0<br />

19,8<br />

18,1 18,2 17,9<br />

1966 1970 1975 1980 1985 1990 1995 2000<br />

Quellen: <strong>Deutsche</strong> Bundesbank, DAI<br />

Im Konjunkturhoch und <strong>Börse</strong>nboom beschäftigen sich nämlich viele Marktteilnehmer nicht genügend<br />

mit den Spielregeln der Märkte, weil sie mit dem Einsammeln und Darstellen ihrer Erfolge beschäftigt<br />

sind, was sogar in einigen Fällen dazu verleiten mag, Unregelmäßigkeiten in der Berichterstattung in<br />

Kauf zu nehmen. Im Konjunkturtief und der <strong>Börse</strong>nbaisse müssen dann die vorangegangenen „Unregelmäßigkeiten“<br />

aufgearbeitet werden. Dabei kommt es leicht zu einem Reputationsverlust. Werden<br />

dann in einigen Unternehmen noch neue Fehldispositionen und Skandale aufgedeckt, so können die<br />

Marktteilnehmer insgesamt „vergrault“ werden, <strong>Börse</strong> und Wirtschaft geraten in eine Vertrauenskrise.<br />

Welche Wege können aus der Krise herausführen? Ökonomische Analysen sind hier gefragt.<br />

Eigenkapitalquoten in wichtigen Industrieländern<br />

Land in Prozent<br />

USA<br />

Großbritannien<br />

Frankreich<br />

Deutschland<br />

22.5<br />

19.1<br />

26,3<br />

30,1<br />

48,0<br />

49,5<br />

58.0<br />

56.9<br />

Anfang der 80er Jahre Ende der 80er Jahre<br />

Quellen: OECD, DAI<br />

17,0

5. Gründe für die mangelnde Eigenkapitalzufuhr<br />

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Finanzierungsstrukturen für die deutsche Wirtschaft<br />

Wenn seit geraumer Zeit wieder über die Eigenkapitallücke in der Unternehmensfinanzierung geklagt<br />

wird, dann sind die Ursachen auszumachen und es ist nach Maßnahmen Ausschau zu halten, wie<br />

die Finanzierung der Unternehmen erleichtert werden kann. Warum hat das Thema derzeit eine<br />

besondere Brisanz?<br />

Es ist die schwierige allgemeine Wirtschaftslage, die Unternehmen mit eher dünner Eigenkapitaldecke<br />

zunehmend in finanzielle Schwierigkeiten bringt sowie von Bankenseite, aufgrund verstärkter<br />

Ausfälle in bestehenden Kreditportfolios, zu einer größeren Zurückhaltung in der Kreditvergabe<br />

und zu einer prozyklischen Erhöhung der Fremdkapitalkosten führt. Mit der Überwindung<br />

der realwirtschaftlichen Talfahrt wird es den Banken leichter fallen, ihre Kreditportefeuilles wieder<br />

zu füllen, zumal die Ratingziffern der deutschen Unternehmen keineswegs in allen Fällen stärker<br />

zurückgenommen worden sind als jene der europäischen Konkurrenten und auch die an den<br />

Märkten festgestellten Credit-Spreads als Ausdruck der Risikoprämien für Fremdkapitaltitel im<br />

Vergleich zum europäischen Umfeld keine außergewöhnliche Höhe erreicht haben. Die Unternehmen<br />

sind offenbar auf einem guten Weg, ihre Reputation an den Märkten wieder auf- und<br />

auszubauen.<br />

Es sind die neuen Eigenkapitalrichtlinien nach Basel II, die auf Seiten der Banken durchaus ein<br />

geschärftes Bewusstsein für Risiko-Rendite-Zusammenhänge bewirken und als Konsequenz für<br />

risikoreichere Unternehmen eine Erhöhung der Fremdkapitalkosten nach sich ziehen. Das bedeutet<br />

aber nicht, dass Basel II die Banken zu einem ökonomisch nicht vertretbaren Verhalten zwingt.<br />

Kredite an Unternehmen mit einem nicht ausreichenden Rating sollten mit einer höheren<br />

Eigenkapitalunterlegung verbunden sein als Kredite an Unternehmen erster Bonität. Das wird<br />

regulatorisch erzwungen und ist ökonomisch vernünftig. Und das wird auch manches Unternehmen<br />

hoher Bonität nach einiger Zeit, wenn das Rating der Institute selbst wieder zufriedenstellend<br />

ist, mit seinen Finanzierungswünschen zu den Banken führen.<br />

Brisanz resultiert auch aus dem mehr als bedauerlichen Scheitern des Projektes Neuer Markt,<br />

der zu Recht zur Erleichterung der Eigenkapitalaufnahme für junge, schnell wachsende Unternehmen<br />

konzipiert war. Dieses Scheitern war nicht die Ursache, sondern ein Begleitumstand der<br />

allgemeinen <strong>Börse</strong>nschwäche. Das Projekt selbst war ein mutiger und richtiger Schritt, und es<br />

sind alle Anstrengungen notwendig, darüber nachzudenken, wie ein vergleichbares <strong>Börse</strong>nsegment<br />

konzipiert sein muss, das in absehbarer Zukunft Fuß fassen und Bestand haben kann. Von der<br />

vergangenen Entwicklung müssen alle Marktteilnehmer lernen.<br />

Der dramatische Kursverfall am Neuen Markt erscheint dabei als Spitze des Eisbergs eines allgemeinen<br />

Kursverfalls, der die deutschen Märkte nach ihrem Höchststand im ersten Halbjahr 2000<br />

stärker getroffen hat als die europäischen Nachbarn. Die verfügbaren Hypothesen über die Gründe<br />

für die am deutschen Markt stärker ausgeprägten Kursbewegungen sind bislang nicht verifiziert.<br />

Ein vielleicht wichtiger Aspekt ist in dem insgesamt vergleichsweise niedrigen Anteil der Vermögensanlagen<br />

in Aktien bei den Haushalten in Deutschland auszumachen, der bedingt, dass eine Verunsicherung<br />

rascher als anderswo zu einer größeren Marktenge und höheren Volatilität führt.<br />

11

12 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Finanzierungsstrukturen für die deutsche Wirtschaft<br />

6. Asset-Backed-Strukturen für Beteiligungstitel<br />

Jedenfalls stellt sich die Frage, ob die Diskussion über effiziente Strukturen in der Unternehmensfinanzierung<br />

vor diesem neuen Hintergrund anders zu führen ist, d. h. ob dem Thema damit neue<br />

Brisanz gegeben ist. Eine starke Verschuldung zu Zeiten wirtschaftlichen Aufschwungs und die entsprechend<br />

schwache aktuelle Eigenkapitalausstattung deutscher Unternehmen begründet theoretisch<br />

eine geringe Krisenresistenz im derzeitigen Konjunkturabschwung. Diese schlägt sich potenziell<br />

nieder in einer steigenden Anzahl von Insolvenzen. Ein solcher Anstieg der Insolvenzzahlen ist in<br />

der Tat zu beobachten. Nach Angaben der <strong>Deutsche</strong>n Bundesbank konzentrieren sich die Insolvenzen<br />

aber rein zahlenmäßig (nach wie vor) in erster Linie bei den kleineren und jüngeren Unternehmen.<br />

Im vergangenen Jahr hat sich aber auch die Zahl der Insolvenzen bei größeren und älteren Unternehmen<br />

deutlich erhöht. 1)<br />

Die hohe Anzahl von Insolvenzen im Bereich der kleinen und jungen Unternehmen kann, soweit sie<br />

nicht als Ausdruck funktionierender Marktauslese zu betrachten ist, als ein Zeichen mangelnder<br />

Wachstumsfinanzierungsmöglichkeiten gewertet werden. Eine Verschlechterung der Wachstumsfinanzierungsmöglichkeiten<br />

in der derzeitigen Krise ließe sich erklären durch verschlechterte Exit-Aussichten<br />

für Venture Capital nach dem Niedergang des Neuen Marktes und würde sich somit mit einer<br />

Erholung der Kapitalmärkte zumindest teilweise revidieren. Es ist jedoch gleichzeitig zu vermuten,<br />

dass nur für einen Bruchteil derjenigen Unternehmen, die vor der <strong>Börse</strong>nschwäche Zugang zum<br />

Neuen Markt erlangen konnten, eine solche Publikumsfinanzierung unter den geänderten Rahmenbedingungen<br />

nach der Krise noch vorteilhaft wäre. Für diejenigen Unternehmen, die keinen Zugang<br />

zum Kapitalmarkt haben, müssen alternative Finanzierungswege gefunden werden.<br />

Durch unangemessene Finanzierungsstrukturen induzierte, „überflüssige“ Insolvenzen können zum<br />

Teil vermieden werden, wenn neue externe Eigenkapitalquellen erschlossen werden können. Gerade<br />

institutionelle Investoren (u. a. Pensionsfonds) verfügen derzeit über hohe Bestände an liquiden Mitteln<br />

und suchen nach Möglichkeiten, um diese am Kapitalmarkt zu investieren. Die Mittelanlage setzt<br />

dabei im Bereich der Eigenkapitalfinanzierung für kleine und mittlere Unternehmen eine effiziente<br />

institutionelle Ausgestaltung voraus.<br />

Da die direkte <strong>Börse</strong>nfinanzierung bei kleinen und mittleren Unternehmen unabhängig davon, ob sie<br />

einer Wachstumssparte angehören oder nicht, auch in naher Zukunft eine eher unwahrscheinliche<br />

Alternative darstellt, könnte der Vorschlag der Gründung spezieller Beteiligungsgesellschaften überdenkenswert<br />

sein. Diese Gesellschaften könnten Anteile ihres Beteiligungsportfolios an eine Zweckgesellschaft<br />

(Special Purpose Vehicle) übertragen, die ihrerseits Wertpapiere ausgibt, die man als<br />

Equity Backed Securities (EBS) bezeichnen könnte. Während die systematischen Risiken des Portefeuilles<br />

der Zweckgesellschaft leicht bewertet und dem Markt angeboten werden können, könnten<br />

die schlechter kommunizierbaren und schwieriger zu bewertenden unsystematischen Risiken bei den<br />

„Profis“ verbleiben. Diese Technik ist aus dem Bereich der Refinanzierung von Forderungen bekannt<br />

und eingespielt, könnte aber auch durch eine entsprechende Konstruktion von Derivaten repliziert<br />

werden, wie dies im Kreditbereich durch Kreditderivate möglich ist. 2) Es spricht einiges dafür zu<br />

überlegen, solche Märkte auch im Bereich der Eigenkapitalfinanzierungen zu entwickeln.<br />

1) <strong>Deutsche</strong> Bundesbank: Zur Entwicklung der Bankkredite an den privaten Sektor, in: Monatsbericht, Oktober 2002, S. 43<br />

2) Burghof, Hans-Peter / Henke, Sabine / Rudolph, Bernd / Schönbucher, Philipp J. / Sommer Daniel: Kreditderivate.<br />

Handbuch für die Bank und Anlagepraxis, Stuttgart 2000

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

Marktüberwachung und Anlegerschutz<br />

Karl-Burkhard Caspari, Vize-Präsident, Bundesanstalt für Finanzdienstleistungsaufsicht<br />

1. Kapitalmärkte im Wandel – Übersicht über die Reformen zur<br />

Weiterentwicklung des Kapitalmarktes am Finanzplatz Deutschland<br />

1.1. Reformen in Deutschland<br />

Kapitalmärkte sind keine statischen Gebilde, sondern befinden sich in einem ständigen Weiterentwicklungs-<br />

und Modernisierungsprozess. Ein leistungsfähiger Kapitalmarkt, der in erfolgreicher<br />

Konkurrenz zu ausländischen Standorten steht, ist nur möglich, wenn die regulatorischen Rahmenbedingungen<br />

den jeweiligen Marktveränderungen zügig Rechnung tragen. Den Beginn einer konsequenten<br />

stufenweisen Modernisierung des deutschen Kapitalmarktrechtes markieren die <strong>Börse</strong>ngesetznovellen<br />

von 1986 und 1989. Damit wurde insbesondere die rechtliche Grundlage für die<br />

Errichtung der heutigen Eurex (früher: <strong>Deutsche</strong> Terminbörse) geschaffen sowie der <strong>Börse</strong>nbegriff<br />

für elektronische <strong>Börse</strong>n geöffnet.<br />

Daran schlossen sich ab 1990 bisher vier Finanzmarktförderungsgesetze an, deren erklärtes Ziel es<br />

war, die Attraktivität des deutschen Finanzplatzes zu fördern und die Rahmenbedingungen an internationale<br />

Standards anzugleichen. Ein Meilenstein in dieser Entwicklung war 1994 die Errichtung<br />

einer nationalen Wertpapierhandelsaufsicht mit dem Bundesaufsichtsamt für den Wertpapierhandel<br />

(BAWe) und die Einführung des Wertpapierhandelsgesetzes (WpHG) mit umfassenden Kompetenzen<br />

zur Überwachung des deutschen Kapitalmarktes.<br />

Der Durchsetzung der Ziele Marktintegrität, Markttransparenz und Anlegerschutz dient folgendes<br />

Maßnahmenbündel: Verbot des Insiderhandels, dessen Einhaltung, flankiert von umfassenden<br />

Meldepflichten für Wertpapiergeschäfte, die neu geschaffene Bundesaufsicht überwacht. Die börsenzugelassenen<br />

Unternehmen sind seither verpflichtet, potenziell kursbeeinflussende Tatsachen als<br />

Ad-hoc-Meldung unverzüglich zu veröffentlichen, um so die Unternehmensereignisse für das Publikum<br />

transparenter zu machen und der Ausnutzung von Insiderwissen präventiv zu begegnen.<br />

Großaktionäre müssen die Stimmrechte, die sie an börsenzugelassenen Unternehmen halten, ab<br />

einer Schwelle von fünf Prozent veröffentlichen. Kreditinstitute haben im Verhältnis zu ihren Wertpapierkunden<br />

anlegerschützende Wohlverhaltensregeln einzuhalten, die insbesondere die Aufklärung<br />

über Risiken von Wertpapieranlagen und die Vermeidung bzw. Steuerung von Interessenkonflikten<br />

umfassen.<br />

Herzstück des im Januar 1998 in Kraft getretenen Gesetzes zur Umsetzung von EG-Richtlinien zur<br />

Harmonisierung bank- und wertpapieraufsichtsrechtlicher Vorschriften – Wertpapierdienstleistungs-,<br />

Kapitaladäquanz- und BCCI-Richtlinie – war die Einbeziehung der Finanzdienstleistungsinstitute –<br />

zusätzlich zu den Kreditinstituten – in die staatliche Finanzaufsicht. Durch die Überwachung des<br />

Wertpapierkundengeschäfts insbesondere der Anlagevermittler und Vermögensverwalter wurde der<br />

Anlegerschutz weiter intensiviert. In die Aufsicht einbezogen wurde außerdem das Geschäft mit<br />

Waren- und Devisenterminkontrakten.<br />

Im April 1998 kam das Dritte Finanzmarktförderungsgesetz hinzu, das die Attraktivität des Standortes<br />

Deutschland insbesondere für Investmentfonds weiter verbesserte. Das Recht der Investmentgesellschaften<br />

wurde liberalisiert, der Handel in Terminmarktprodukten ermöglicht und Altersvorsorgefonds,<br />

Dachfonds sowie gemischte Wertpapier- und Immobilienfonds und Aktenindexfonds wurden<br />

15

16 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

zugelassen. Damit wurden die investmentrechtlichen Vorschriften in Deutschland zu den fortschrittlichsten<br />

in Europa. Sie stellen einen leistungsfähigen Motor für die Investmentbranche dar und wurden<br />

auch von der Branche als positive Zeitenwende eingestuft.<br />

Im Bereich außerbörslicher öffentlicher Wertpapierangebote wurde der Anlegerschutz weiter optimiert.<br />

Als Sanktion für das Fehlen erforderlicher Prospektangaben kann seitdem die Veröffentlichung des<br />

Prospektes und damit das Angebot untersagt werden. Entsprechendes gilt für öffentliche Wertpapierangebote<br />

ohne vorherige Prospektveröffentlichung. Die gesetzlichen Neuerungen bewirkten eine<br />

Verbesserung der Prospektqualität und damit auch der Anlegerinformation.<br />

Das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) vom 1. Mai 1998<br />

modernisierte mit Blick auf die zunehmende Internationalisierung der Kapitalmärkte und eine<br />

steigende Globalisierung der Aktionärsstrukturen die Bestimmungen zur Führung und Jahresabschlusserstellung<br />

von Kapitalgesellschaften. Ziel war es, im Interesse der Anteilseigner eine neue<br />

Leitungs- und Überwachungsstruktur im Sinne von Corporate Governance einzuführen und die Einflussmöglichkeiten<br />

der institutionellen Kontrollorgane auf die Kapitalgesellschaften zu stärken. Das<br />

Gesetz erweitert insbesondere die Pflichten der Geschäftsleitung im Bereich des Risikomanagements,<br />

die Pflichten und die Haftung der Abschlussprüfer. Es regelt den Prüferausschluss bei mangelnder<br />

wirtschaftlicher Neutralität zum Mandanten, die Beschränkung der Ausübung von Vollmachtsstimmrechten<br />

durch Kreditinstitute sowie die Abschaffung von Mehrfach- und Höchststimmrechten. Wer<br />

das deutsche Übernahmerecht kritisiert, sollte allerdings berücksichtigen, dass Deutschland einer<br />

derjenigen Industriestaaten ist, in denen faktisch das Prinzip „one share one vote“ gilt. Damit war ein<br />

wichtiger Schritt zur Verbesserung der Corporate Governance getan. Denn die Akzeptanz deutscher<br />

Unternehmen für Kapitalgeber, insbesondere institutionelle Investoren aus dem Ausland, hängt<br />

vielfach davon ab, ob diese ein System guter und verlässlicher Corporate Governance vorweisen<br />

können.<br />

Vervollständigt wird diese Entwicklung durch das Transparenz- und Publizitätsgesetz (TransPuG)<br />

vom 26. Februar 2002. Damit wird der von einer Regierungskommission erarbeitete freiwillige<br />

deutsche Corporate Governance Kodex, der Empfehlungen international und national anerkannter<br />

Verhaltensstandards enthält, um eine gesetzliche Verpflichtung nach dem Grundsatz „comply or explain“<br />

ergänzt. Vorstand und Aufsichtsrat von Kapitalgesellschaften müssen begründen, wenn und<br />

warum sie den Kodex nicht einhalten. Diese Regelung stärkt das Vertrauen der Anleger und der Öffentlichkeit<br />

in die Unternehmensleitung deutscher Aktiengesellschaften. Weitere Verbesserungen,<br />

insbesondere zum Anfechtungs- und Haftungsrecht, sind für die kommende Legislaturperiode geplant<br />

(siehe dazu auch den Beitrag von Prof. Theodor Baums, S. 39 ff).<br />

Am 1. Januar 2002 ist das Wertpapiererwerbs- und Übernahmegesetz (WpÜG) in Kraft getreten.<br />

Es schuf in Deutschland erstmals Rahmenbedingungen für Angebote zum Erwerb von Wertpapieren,<br />

Übernahmeangebote und Pflichtangebote und ein geordnetes und faires Verfahren. Erfasst werden<br />

als Zielgesellschaft inländische Unternehmen, deren Aktien an einer deutschen <strong>Börse</strong> oder einem<br />

organisierten Markt innerhalb des Europäischen Wirtschaftsraumes zum Handel zugelassen sind.<br />

Die Regeln des WpÜG tragen den Anforderungen der Globalisierung und der Finanzmärkte angemessen<br />

Rechnung und stärken den Wirtschaftsstandort und Finanzplatz Deutschland auch im internationalen<br />

Wettbewerb.<br />

Neben umfassenden und kontinuierlichen Reformen des materiellen Aufsichtsrechtes kam es in<br />

Deutschland zum 1. Mai 2002 zur Reform der Aufsichtsorganisation hin zu einer modernen Allfinanzaufsicht.<br />

Die drei Bundesaufsichtsämter für das Kreditwesen, für das Versicherungswesen und<br />

den Wertpapierhandel wurden zur Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) mit Sitz<br />

in Bonn und Frankfurt am Main verschmolzen und so eine moderne, den steigenden Heraus-

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

forderungen gewachsene Aufsichtsstruktur geschaffen. Die Errichtung einer Allfinanzaufsicht erfolgt<br />

im Hinblick auf die zunehmende Verflechtung der Branchen zu Allfinanzkonzernen sowie die vermehrte<br />

Überschneidung von Produkt- und Vertriebsstrategien und folgt in ihrer Organisation internationalen<br />

Vorbildern. Die Finanzmarktaufsicht zählt mit zu den entscheidenden Standortfaktoren<br />

eines erfolgreichen Kapitalmarktes. Die organisatorische Neuausrichtung erhöht die Effizienz der<br />

Aufsicht und stärkt so die Attraktivität des Finanzplatzes Deutschland.<br />

1.2. Europäische Entwicklungen mit Auswirkungen auf den Finanzplatz Deutschland<br />

Viele der gesetzlichen Reformen am deutschen Kapitalmarkt gehen auf europäische Initiativen zurück,<br />

wie die Insiderrichtlinie von 1989, die Transparenzrichtlinie von 1988 und die Wertpapierdienstleistungsrichtlinie<br />

von 1993. Letztere stellt gewissermaßen die Verfassung des Binnenmarktes für Finanzdienstleistungen<br />

dar. Mit ihr wurde die grenzüberschreitende Erbringung von Wertpapierdienstleistungen<br />

Realität ebenso wie die Möglichkeit für <strong>Börse</strong>n, Fernmitglieder elektronisch anzubinden. Für<br />

die Wohlverhaltensregeln, die gegenüber Anlegern einzuhalten sind, gab sie erste wichtige Impulse.<br />

Mit dem Ziel, einen harmonisierten europäischen Finanzmarkt zu schaffen, werden derzeit europäische<br />

Vorgaben in vielfältigen Bereichen erarbeitet. Diese Entwicklung wird maßgeblich beeinflusst durch<br />

den von der EU-Kommission vorgelegten „Aktionsplan Finanzdienstleistungen“. Im Juni 2002 legte<br />

die Europäische Kommission den Sechsten Fortschrittsbericht zum Aktionsplan für Finanzdienstleistungen<br />

vor. Dieser Bericht ist besonders bedeutsam, weil die Umsetzungsfrist für den Aktionsplan<br />

nunmehr zur Hälfte abgelaufen ist. Um die ehrgeizigen Ziele des Aktionsplans zu erreichen, muss<br />

entschlossen agiert werden. Die Umfeldbedingungen dafür sind grundsätzlich günstig. Zwar sind die<br />

Herausforderungen dadurch nicht weniger geworden – im Gegenteil, die Fälle Enron und Worldcom<br />

haben ein neues Betätigungsfeld für die Europäische Union eröffnet. Aber das Bewusstsein, dass<br />

auf wichtige Fragen eine europäische Antwort notwendig ist, ist gewachsen. Die Tatsache, dass der<br />

Nutzen des Binnenmarktes allen Bürgern zu Gute kommen wird, indem Wirtschaftswachstum, Beschäftigungszuwachs<br />

und nachhaltiger Wohlstand gefördert werden, etabliert sich im Bewusstsein<br />

der Öffentlichkeit. Allerdings sind große Kraftanstrengungen erforderlich, um die Aktionsplanmaßnahmen<br />

annähernd zeitgerecht umzusetzen.<br />

Ein wesentliches Element für eine zeitgerechte Verabschiedung und Umsetzung der einzelnen Maßnahmen<br />

ist die von der Gruppe der Weisen unter Vorsitz von Alexandre Lamfalussy vorgeschlagene<br />

Nutzung des Komitologieverfahrens (siehe Schaubild auf Seite 18). Dabei werden im Verfahren der<br />

Mitentscheidung von Parlament und Rat nur die wesentlichen Grundsätze in so genannten Rahmenrichtlinien<br />

festgelegt. Die Details werden in einer zweiten Stufe in so genannten Durchführungsmaßnahmen<br />

festgelegt. An der Entscheidungsfindung auf dieser zweiten Stufe sind neben der Kommission<br />

zwei neu geschaffene europäische Ausschüsse beteiligt, der Wertpapierausschuss (Securities Committee)<br />

und der Ausschuss der Wertpapierregulierungsbehörden (CESR für Committee of European<br />

Securities Regulators). CESR bündelt den Sachverstand und die Marktnähe der europäischen Aufsichtsbehörden.<br />

Auf der Grundlage von Mandaten stellt CESR der EU Kommission technischen Rat<br />

für Durchführungsmaßnahmen zur Verfügung. Bei der Erarbeitung dieser Ratschläge ist CESR<br />

verpflichtet, eng mit den Marktteilnehmern zusammenzuarbeiten. CESR hat diese Verpflichtung in<br />

Konsultationsgrundsätzen umgesetzt. Eine hochrangig besetzte Gruppe von Marktteilnehmern steht<br />

CESR über die Arbeiten an konkreten Mandaten hinaus in grundsätzlichen Fragen beratend zur Seite.<br />

Dieses Verfahren beschleunigt die Finanzmarktregulierung und Harmonisierung auf europäischer<br />

Ebene. Die Gemeinschaft kann schneller, effizienter und flexibler auf Veränderungen des Marktes<br />

reagieren und die Bedürfnisse der Marktteilnehmer angemessen berücksichtigen. Damit sind alle<br />

Marktteilnehmer angesprochen, also nicht nur die professionellen Marktteilnehmer und die Anbieter<br />

17

18 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

von Wertpapierdienstleistungen, sondern auch Privatanleger. Für die Verbände der Dienstleistungsunternehmen<br />

und Emittenten bedeuten die neuen Rechtssetzungsstrukturen eine grundsätzlich<br />

andere Arbeitsweise. Viele Regelungen, die bisher national zu treffen waren, werden zukünftig auf<br />

europäischer Ebene formuliert. Wesentliche Teile der Diskussionen müssen jetzt auf europäischer<br />

Ebene stattfinden.<br />

Das laufende Arbeitsprogramm der Europäischen Union allein in dem Bereich Finanzdienstleistungen<br />

ist außerordentlich ehrgeizig. Praktisch die gesamte Regelungsmaterie steht auf dem Prüfstand.<br />

So wird beispielsweise derzeit die Wertpapierdienstleistungsrichtlinie von 1993 überarbeitet mit<br />

dem Ziel einer Neuausrichtung, die sie den geänderten Marktbedingungen anpasst. Die Modifizierung<br />

der Prospektrichtlinie hat das Ziel, den Emittenten von Wertpapieren die gleiche Freiheit bei ihren<br />

grenzüberschreitenden Aktivitäten zu gewährleisten, wie sie für <strong>Börse</strong>n und Wertpapierdienstleistungsunternehmen<br />

bereits durch die Wertpapierdienstleistungsrichtlinie eingeführt wurde. Die Marktmissbrauchsrichtlinie<br />

stellt die erste umfassende Regelung des Bereichs Marktmissbrauch durch Insiderhandel<br />

oder Marktmanipulation auf europäischer Ebene dar. Ein Teilbereich – Insiderhandel – ist zwar<br />

schon geregelt. Das Fehlen einer umfassenden Regelung führte aber zu erheblichen Aufsichtslücken<br />

auf europäischer Ebene. Die laufende Transparenz börsennotierter Unternehmen ebenso wie die<br />

Fragen der Wertpapierabrechnung und -abwicklung sind Gegenstand von Mitteilungen der Kommission.<br />

Hier sind Richtlinienentwürfe in absehbarer Zeit zu erwarten.<br />

Beschleunigung des EU-Gesetzgebungsverfahrens (Lamfalussy-Verfahren)<br />

Regulierungsintensität<br />

Level 1 Level 2<br />

Level 3 Level 4<br />

Kommission veröffentlicht<br />

nach Konsultation mit<br />

Marktteilnehmern den<br />

Entwurf für eine Richtlinie<br />

Rat der EU und Parlament<br />

erzielen Einigung über<br />

Basisrechtsakt<br />

Kommission bittet<br />

CESR um Rat<br />

(Komitologieverfahren)<br />

CESR bereitet technische<br />

Durchführungsbestimmungen<br />

nach Konsultation mit<br />

Marktteilnehmern vor<br />

Kommission fertigt Entwurf<br />

der Regelung an<br />

ESC stimmt innerhalb von<br />

drei Monaten über Entwurf<br />

ab und Kommission verabschiedet<br />

die Bestimmungen<br />

CESR sorgt für eine<br />

konsistente Umsetzung<br />

und Anwendung<br />

Kommission überprüft die<br />

Einhaltung durch die Mitgliedstaaten<br />

und ergreift<br />

ggf. Zwangsmaßnahmen

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

2. Das Vierte Finanzmarktförderungsgesetz – verbesserte Regeln für eine<br />

effizientere Finanzdienstleistungsaufsicht<br />

Die bisher jüngste Reform des deutschen Kapitalmarktrechts erfolgte mit dem am 1. Juli 2002 in Kraft<br />

getretenen Vierten Finanzmarktförderungsgesetz – einem umfangreichen Maßnahmenpaket, mit dem<br />

Anlegerschutz und Marktintegrität weiter verbessert sowie höhere Transparenzanforderungen eingeführt<br />

wurden (siehe Schaubild auf Seite 21). Gleichzeitig wurden die Handlungsmöglichkeiten der Markteilnehmer<br />

erweitert und flexibilisiert sowie Lücken im Abwehrsystem gegen Geldwäsche<br />

geschlossen.<br />

2.1. Neuregelung der Kurs- und Marktpreismanipulation<br />

Ein Eckpfeiler des Vierten Finanzmarktförderungsgesetzes ist die Neuregelung des Verbots der Kursund<br />

Marktpreismanipulation. Das gesetzliche Verbot der Kurs- und Marktpreismanipulation zielt<br />

darauf ab, die Zuverlässigkeit und Wahrheit der Preisbildung an <strong>Börse</strong>n und Märkten sicherzustellen.<br />

Des Weiteren wurde ein effektives Aufsichtsinstrumentarium eingerichtet, und zwar durch die Übertragung<br />

der Verfolgungszuständigkeit auf die Bundesanstalt für Finanzdienstleistungsaufsicht als<br />

bundesweit zentral zuständiger Überwachungsbehörde. Damit wird bereits die Entwicklung auf<br />

europäischer Ebene berücksichtigt.<br />

2.2. Verbesserte Transparenz bei der Ad-hoc-Publizität<br />

Einen maßgeblichen Beitrag zur Markttransparenz leistet die Ad-hoc-Publizität. Zur wirksamen<br />

Bekämpfung von Missständen werden börsenzugelassene Unternehmen jetzt ausdrücklich zur Berichtigung<br />

falscher Angaben sowie zur Benutzung einheitlicher Unternehmenskennzahlen verpflichtet.<br />

Damit sollen Aussagen historisch vergleichbar gemacht werden.<br />

Eine neue eigenständige Schadenersatzgrundlage für geprellte Anleger, die durch eine unterlassene,<br />

verspätete oder unrichtige Ad-hoc-Meldung geschädigt wurden, trägt entscheidend zur Verbesserung<br />

des Anlegerindividualschutzes bei. Der Gedanke einer Haftung für fehlerhafte Kapitalmarktkommunikation<br />

wurde hier erstmals umgesetzt.<br />

2.3. Veröffentlichung von Geschäften von Unternehmensinsidern (Directors’ Dealings)<br />

Die Transparenz des Marktgeschehens wird erheblich auch durch die unverzügliche Veröffentlichung<br />

der Geschäfte von Primärinsidern in Aktien des Unternehmens gesteigert. Die <strong>Deutsche</strong> <strong>Börse</strong> <strong>AG</strong><br />

hatte im März 2001 für ihr Handelssegment Neuer Markt eine solche Meldepflicht eingeführt. Diese<br />

Meldepflicht wird nun auf eine gesetzliche Grundlage gestellt und auf Geschäfte in allen börsenzugelassenen<br />

Aktien und aktienbezogenen Wertpapieren erweitert.<br />

2.4. Wohlverhaltensregeln für Finanzanalysten<br />

Wertpapierdienstleistungsunternehmen, die Finanzanalysen erstellen und veröffentlichen, haben<br />

zum Schutz der Anleger diese künftig mit der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit<br />

zu erstellen. Mögliche Interessenkonflikte sind offen zu legen. Die Regeln erweitern die<br />

bereits geltenden Verhaltensregeln für Wertpapierdienstleistungsunternehmen.<br />

19

20 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

2.5. Gesetzliche Regelung für das Aufstellen von Handelsbildschirmen ausländischer <strong>Börse</strong>n am<br />

Finanzstandort Deutschland<br />

Organisierte Märkte außerhalb der Europäischen Union, die Handelsteilnehmern in Deutschland<br />

über ein elektronisches Handelssystem einen unmittelbaren Marktzugang gewähren, bedürfen seit<br />

1. Juli 2002 einer Erlaubnis der BaFin. Mit der Einführung eines Genehmigungserfordernisses wird<br />

eine Lücke im Anlegerschutzsystem geschlossen sowie die Rechtslage in Deutschland an die internationale<br />

Praxis angepasst. Im Ausland ist das Aufstellen von Handelsbildschirmen bereits seit vielen<br />

Jahren genehmigungsbedürftig und an bestimmte Voraussetzungen gebunden.<br />

In Deutschland dürfen künftig nur solche ausländische <strong>Börse</strong>n ihre Handelsbildschirme aufstellen,<br />

die einer dem deutschen Recht vergleichbaren Überwachung unterliegen und deren Aufsichtsbehörden<br />

mit der BaFin kooperieren. <strong>Deutsche</strong> Marktteilnehmer, die als „remote member“ am Handel solcher<br />

ausländischen Märkte teilnehmen wollen, werden dadurch besser geschützt. Außerdem wird sichergestellt,<br />

dass in Marktmissbrauchsfällen international kooperiert werden kann. Für ausländische<br />

organisierte Märkte aus Staaten der europäischen Union bzw. des europäischen Wirtschaftsraumes<br />

gilt eine Anzeigepflicht.<br />

2.6. Weitere Liberalisierung des Investmentrechts<br />

Investmentfonds optimal im Interesse der Anleger zu verwalten und deutsche Kapitalanlagegesellschaften<br />

(K<strong>AG</strong>) im zunehmenden internationalen Wettbewerb der Investmentgesellschaften nicht zu<br />

benachteiligen sind Ziele aller Finanzmarktförderungsgesetze. Die 1998 erreichte Liberalisierung<br />

beim Einsatz derivativer Instrumente ergänzt das Vierte Finanzmarktförderungsgesetz nun, indem es<br />

weitere Vorteile für den Anleger schafft und die Wettbewerbsfähigkeit deutscher Investmentprodukte<br />

auf den in- und ausländischen Märkten stärkt. Die Stärkung der Wettbewerbsposition des Investmentfondsplatzes<br />

Deutschland wirkt auch der Tendenz entgegen, Teile der deutschen Investmentindustrie<br />

an Plätze mit niedrigeren aufsichtsrechtlichen Anforderungen zu verlagern.<br />

Liberalisierungsmaßnahmen müssen jedoch stets in Balance stehen mit einem angemessenen Aufsichtsniveau.<br />

Auch die „Vorwarnfrist“ von 13 Monaten bis zum Wirksamwerden einer Anhebung der<br />

Vergütung für das Fondsmanagement verdient Beachtung. Einen wichtigen Akzent auf dem Feld des<br />

Ausbaus des Anlegerschutzes setzt die Ermächtigung der BaFin, Wohlverhaltensregeln für Investmentgesellschaften<br />

in Anlehnung an die §§ 31 ff. WpHG einzuführen, um Interessenkonflikte aufzulösen<br />

und entsprechende organisatorische Maßnahmen zu treffen. Dieses Gleichgewicht ist bei allen Novellierungen<br />

des Investmentfondsrechts stets im Auge behalten worden.<br />

2.6.1. Neue Geschäftsmöglichkeiten<br />

Eine Kapitalanlagegesellschaft (K<strong>AG</strong>) darf seit 1. Juli 2002 die Beratung Dritter als Nebentätigkeit<br />

anbieten. Dies ermöglicht es der K<strong>AG</strong>, Spezialwissen aufzubauen, das zur Gewinnerzielung auf<br />

bestimmten Märkten eingesetzt werden kann. Ein so erworbener Wissenszuwachs kommt den von<br />

der K<strong>AG</strong> aufgelegten Sondervermögen und damit den Anteilsinhabern unmittelbar zugute. Mittelbare<br />

Vorteile entstehen für Anleger dadurch, dass entsprechende Beratungseinnahmen die Gesamtkosten<br />

für den Aufbau und die Bereithaltung dieses Spezialwissens verringern.

Wesentliche Reformen im Rahmen<br />

des Vierten Finanzmarktförderungsgesetzes<br />

Mehr Wahlfreiheit für<br />

Emittenten, Intermediäre<br />

und regulierte Märkte<br />

Verbesserter Anlegerschutz<br />

durch erhöhte<br />

Marktintegrität<br />

Markttransparenz<br />

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

Eine K<strong>AG</strong> darf künftig auch Anteilsscheine anderer Investmentgesellschaften vertreiben. Dadurch<br />

kann die K<strong>AG</strong> ihre Angebotspalette erheblich erweitern, wovon vor allem die kleineren und mittleren<br />

Gesellschaften profitieren, die auf Grund der eigenen engen Fondspalette bisher im Wettbewerb benachteiligt<br />

waren. Die dadurch angestoßene Intensivierung des Wettbewerbs wird angebotene Fonds<br />

besser vergleichbar machen und somit letztlich dem Anleger zugute kommen.<br />

2.6.2. Erweiterte Anlagemöglichkeiten für Sondervermögen<br />

Nachdem das Dritte Finanzmarktförderungsgesetz Aktienindexfonds eingeführt hatte, ist es nun auch<br />

möglich, Investmentfonds aufzulegen, die einen allgemein anerkannten Wertpapierindex nachbilden.<br />

Damit werden auch Rentenindexfonds ermöglicht. Zur Wahrung des Anlegerinteresses muss der Wertpapierindex<br />

von der Bundesanstalt anerkannt werden.<br />

Weitreichende Vorteile für die Anleger ergeben sich auch im Bereich der offenen Immobilienfonds,<br />

einem Fondsprodukt, das weltweit seinesgleichen sucht. Hier verfügt die deutsche Fondsindustrie<br />

im internationalen Vergleich über einen großen Know-how-Vorsprung. Diese erhalten erheblich erweiterte<br />

Anlagemöglichkeiten durch Wegfall der 20-Prozent-Grenze für außerhalb der EWR-Staaten<br />

gelegene Grundstücke. Auch kann der Anteil an Grundstücksgesellschaften bis zu 49 Prozent des<br />

Wertes der Immobilienfonds betragen. Bis zu 20 Prozent des Fondsvermögens dürfen in erbaurechtsähnliche<br />

Rechte investiert werden, was den Zugang zu Immobilienwerten in anderen Rechtsordnungen<br />

erleichtert.<br />

2.6.3. Wettbewerbsfähigkeit<br />

Modernisierung des <strong>Börse</strong>ngesetzes<br />

Gleichbehandlung Parkett – elektronischer Handel<br />

Qualitätssegmente auf Basis der <strong>Börse</strong>nordnung<br />

Anpassung des Wertpapierhandelsgesetzes<br />

Meldepflicht für Directors’ Dealings<br />

Sanktionen bei Kursmanipulation<br />

Ad-hoc-Publizität: Standardisierung, Schadensersatz<br />

Ein wichtiger Schritt zur Stärkung der Wettbewerbsfähigkeit in Europa ist die Einführung von Anteilsklassen<br />

und Rücknahmeabschlägen. So können für ein und dasselbe Sondervermögen ausschüttende<br />

und thesaurierende Anteile ausgegeben werden oder Anteile, für die unterschiedliche Ausgabeaufschläge,<br />

Rücknahmeabschläge oder unterschiedliche Verwaltungsvergütungen berechnet werden.<br />

Die Möglichkeit der Begründung verschiedener Rechte führt dazu, dass im Verhältnis zur bisherigen<br />

Rechtslage eine geringere Zahl von Sondervermögen aufgelegt werden muss. Dies reduziert die mit der<br />

Auflegung eines Sondervermögens verbundenen administrativen Kosten. Rücknahmeabschläge können<br />

auch abhängig von der Dauer des Anteilsbesitzes fallend bis auf Null gestaffelt werden, sodass derjenige,<br />

der seinen Anteil nur kurzfristig hält, einen höheren Rücknahmeabschlag zu zahlen hat als<br />

derjenige, der den Anteil langfristig hält.<br />

21

22 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

2.7. Anpassung der Regeln zur Bekämpfung der Geldwäsche an internationale Standards<br />

Die internationale Reputation Deutschlands fördert auch die im Vierten Finanzmarktförderungsgesetz<br />

erfolgte weitere Anpassung der deutschen Geldwäscheregeln an internationale Standards der Financial<br />

Action Task Force (FATF) und des Baseler Ausschusses für Bankenaufsicht.<br />

Vorrangiges Ziel war es hierbei, die Stabilität der Finanzmärkte zu sichern. Intransparente globale<br />

Kapitalflüsse und Finanztransaktionen mit krimineller Herkunft können das nationale und internationale<br />

Wirtschaftssystem destabilisieren und müssen daher mit geeigneten Maßnahmen bekämpft<br />

werden. Geldwäsche birgt immense Gefahren für die Reputation und das Image der einzelnen Institute<br />

ebenso wie des jeweiligen Finanzplatzes. Ebenso besteht das Risiko materieller Schäden. Um diesen<br />

Gefahren aufsichtsrechtlich Rechnung zu tragen, konzentriert sich die Bankenaufsicht im Zuge eines<br />

risikoorientierten Vorgehens – neben der klassischen Solvenzaufsicht – zunehmend auch auf Fragen<br />

des Missbrauchs von Instituten durch kriminelle Aktivitäten, insbesondere durch Geldwäsche und<br />

betrügerische Handlungen zu Lasten der Institute.<br />

2.7.1. Schließung von Lücken im Abwehrsystem gegen Geldwäsche und Terrorismus<br />

Mit den neu aufgenommenen ergänzenden Regelungen zur Bekämpfung der Geldwäsche und der<br />

Terrorismusfinanzierung werden Lücken im gesetzlichen Abwehrinstrumentarium gegen Geldwäsche<br />

sowie bei der Bekämpfung der Finanzierung des Terrorismus geschlossen. Zugleich wird das existierende<br />

Geldwäschebekämpfungsregime durch weitere neue Maßnahmen fortgeschrieben.<br />

2.7.2. Automatisiertes Kundenkonten-Online-Abrufverfahren<br />

Insbesondere mit dem automatisierten Konten-Online-Abrufverfahren steht nun ein neues Instrument<br />

zur Bekämpfung der Geldwäsche und Terrorismusfinanzierung zur Verfügung. Danach hat jedes<br />

Kreditinstitut eine zentrale Datei mit allen von ihm in Deutschland geführten Konten und Depots zu<br />

führen, in der unverzüglich Daten, wie die Nummer eines Kontos, der Name des Kontoinhabers und<br />

der Verfügungsberechtigten sowie der Name und die Adresse eines abweichenden wirtschaftlich<br />

Berechtigten zu speichern sind. Die BaFin ist berechtigt, einzelne Daten aus diesen Dateien automatisiert<br />

zentral abzurufen und kann so in kürzester Zeit feststellen, ob und ggf. bei welchem Institut<br />

eine bestimmte Person in Deutschland ein Konto oder Depot unterhält.<br />

Dieses zum 1. April 2003 in Kraft tretende Konten-Online-Abrufverfahren ermöglicht es, Geldströme,<br />

die dem Terrorismus und der Geldwäsche dienen, schnell sichtbar zu machen, und erleichtert die<br />

Verfolgung unerlaubt betriebener Bankgeschäfte sowie des Schattenbankenwesens. Die bisher jeweils<br />

erforderliche aufwändige Anfrage bei ca. 2.700 Instituten entfällt damit zukünftig.<br />

2.8. Verpflichtung der Institute auf adäquate interne Sicherungssysteme<br />

In Umsetzung der international gültigen Standards des Baseler Ausschusses für Bankenaufsicht sind<br />

die Institute nun durch § 25 a Abs. 1 Nr. 4 KWG explizit verpflichtet, adäquate interne Sicherungssysteme<br />

gegen Geldwäsche sowie gegen Finanzbetrug zu schaffen, auch und gerade im Massengeschäft<br />

unter Einsatz von EDV. Dadurch ist es möglich, Geschäftsbeziehungen nach Risikogruppen<br />

und Auffälligkeiten zu überprüfen und die Kunden bei bestimmten vertragsbezogenen Finanzdienstleistungen<br />

zu identifizieren.

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

Bei derartigen „Research-Systemen“ handelt es sich um einen wesentlichen Bestandteil des so genannten<br />

„Know-your-customer“-Prinzips. Ohne sorgfältige Anwendung dieses Prinzips können Banken<br />

operationellen Risiken sowie Rechts- und Reputationsrisiken ausgesetzt sein, die erhebliche Schäden<br />

nicht nur für das einzelne Institut, sondern auch für die Stabilität eines Finanzplatzes insgesamt<br />

nach sich ziehen können.<br />

2.9. Verschärfung der Anteilseignerkontrolle<br />

Ein stabiler Finanzmarkt muss auf Solidität und Integrität der Akteure bauen können. Die Regeln der<br />

Anteilseigner- bzw. Aktionärskontrolle bilden hier einen wesentlichen Baustein. Die Vorschriften zur<br />

Anteilseignerkontrolle wurden weiter verschärft, um schädigende Einflüsse von unseriösen Anteilseignern<br />

abzuwehren, allerdings nur soweit nach dem Schutzzweck der Aufsichtsgesetze zumutbar.<br />

Dabei wurden die Regeln für Kredit- und Finanzdienstleistungsinstitute sowie für Versicherungsunternehmen<br />

grundlegend novelliert und inhaltlich weitgehend harmonisiert, sodass der Erwerber<br />

bedeutender Beteiligungen jeweils mit gleichen Rechtsregeln konfrontiert wird. Der Kreis der in die<br />

Aufsicht einbezogenen Unternehmen wurde um die Kreditkartenemittenten erweitert.<br />

Der Inhaber einer wesentlichen Beteiligung gilt jetzt „im Zweifel“ bereits dann als unzuverlässig,<br />

wenn Tatsachen die Annahme rechtfertigen, dass die Mittel für den Erwerb der Beteiligung aus einer<br />

Tat stammen, die objektiv einen Straftatbestand erfüllt. Die Regelung bewirkt eine Umkehr der materiellen<br />

Beweislast im Interesse der Bekämpfung der internationalen Geldwäsche, d.h. der Anteilseigner<br />

muss im Zweifelsfalle seine Finanzierungsquelle nachweisen.<br />

3. Neuorganisation der Finanzdienstleistungsaufsicht in Deutschland – die<br />

Gründung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)<br />

3.1. Aufsicht als Standortfaktor<br />

Eine effiziente Finanzmarktaufsicht, die internationalen Standards entspricht, schafft Glaubwürdigkeit<br />

und Vertrauen bei Investoren und Marktteilnehmern. Anlegerschutz, Versichertenschutz sowie Sicherstellung<br />

der Solvenz der Institute sind tragende Prinzipien des modernen Aufsichtsrechts. Eine<br />

wirksame Aufsicht trägt insbesondere zu Stabilität und Leistungsfähigkeit des Finanzsektors bei. Im<br />

internationalen Wettbewerb ist die Finanzmarktaufsicht ein nicht zu unterschätzender Standortfaktor.<br />

3.2. Die Strukturreform der Aufsicht in Deutschland<br />

Auch in Deutschland bildet sich ein integrierter Finanzmarkt heraus, indem sich Allfinanzstrategien<br />

entwickeln und zunehmend Allfinanzprodukte vermarktet werden. Unternehmen eines Sektors dringen<br />

in das Kerngeschäft anderer Sektoren ein, um den ganzheitlichen Bedarf der Kundschaft aus einer<br />

Hand zu decken. Zunehmende Konvergenz der Produkte und Vertriebswege von Banken, Investmentgesellschaften,<br />

Wertpapierhäusern und Versicherungen und immer mehr Schnittstellen der einzelnen<br />

Produkte führen dazu, dass die Grenzen der Produkte verschwimmen. Der europäische Binnenmarkt<br />

wird in diesem Konvergenzprozess als Katalysator wirken.<br />

Vor dem Hintergrund tief greifender Veränderungen an den Finanzmärkten und deren Auswirkungen<br />

auf die materielle Aufsicht wurde als Zukunftsmaßnahme eine neue institutionelle Struktur der Aufsichtsorgane<br />

geschaffen. Die Bundesaufsichtsämter für das Kreditwesen, das Versicherungswesen<br />

23

24 KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

und den Wertpapierhandel wurden zusammengeführt und die Bundesanstalt für Finanzdienstleistungsaufsicht<br />

errichtet. Dadurch werden die Aufsichtsziele Solvenzaufsicht, Marktaufsicht und Kundenschutz<br />

in einem integriertem Aufsichtskonzept vereint. Eine Aufsicht aus einem Guss trägt den<br />

gestiegenen Anforderungen besser Rechnung, die mit der zunehmenden Dynamik und Komplexität<br />

des Finanzdienstleistungsbereichs verbunden sind. Die bisher zersplitterte Aufsichtsstruktur wird zu<br />

einer zeitgemäßen integrierten Aufsicht, die den gesamten Finanzmarkt umfasst, wettbewerbsneutral<br />

und stärker kapitalmarktorientiert agiert.<br />

Die Allfinanzaufsicht ist in der Lage, auf die dynamischen Veränderungen und die branchenübergreifende<br />

Neuzusammensetzung der Märkte angemessen zu reagieren. Sie ist ein wichtiger Baustein<br />

zur Sicherung der Zukunftsfähigkeit des Finanzplatzes Deutschland und verbessert die Wettbewerbsfähigkeit<br />

insbesondere im europäischen Konzert. In internationalen Gremien erhält die konsolidierte<br />

deutsche Allfinanzaufsicht mehr Gewicht mit der Folge, dass sich deutsche Interessen international<br />

besser durchsetzen lassen. Die Marktteilnehmer erhalten einen zentralen Ansprechpartner, sodass<br />

sich für sie der Zeit- und Koordinierungsaufwand im Kontakt mit der Aufsicht reduziert.<br />

3.3. Strukturreformen in anderen Staaten als Vorbild<br />

In Großbritannien, den skandinavischen Ländern, in Japan, Korea und Australien bestehen bereits<br />

sektorübergreifende Aufsichtsbehörden. In diese Richtung gehen auch Irland und Österreich. Wichtige<br />

Impulse für die Neuorientierung der Aufsicht gingen, insbesondere von der Umstrukturierung des<br />

Aufsichtssystems in Großbritannien aus. Hier spielten die gleichen Überlegungen eine Rolle, die auch<br />

die Reformpläne in Deutschland maßgeblich beeinflusst haben. Allerdings ist der deutsche Weg keine<br />

Kopie des britischen Ansatzes. Aufgrund der politischen und der finanzmarkthistorischen Gegebenheiten<br />

hat man in Deutschland keinen „single regulator“ im Sinne einer alle Sektoren umfassenden<br />

Aufsichtsinstanz geschaffen. Die <strong>Börse</strong>naufsicht durch die entsprechenden Aufsichtsbehörden der<br />

Länder sowie die Landesaufsicht über regionale Versicherungen bestehen fort. Duale Strukturen<br />

bestehen auch insoweit, als der Bundesbank weiter eine wichtige Rolle in der Bankenaufsicht zu<br />

gewiesen wird.<br />

3.4. Die Bundesanstalt für Finanzdienstleistungsaufsicht<br />

Die BaFin wurde als selbstständige Anstalt des öffentlichen Rechts errichtet. Als Anstalt und der<br />

damit verbundenen Lösung vom Bundeshaushalt gewinnt die BaFin mehr Unabhängigkeit in budgetären,<br />

organisationsrechtlichen und personellen Fragen, was auch auf den operativen Bereich<br />

durchschlägt. Sie finanziert sich durch Gebühren sowie eine Umlage der Aufsichtskosten auf die<br />

beaufsichtigten Institute und Versicherungsunternehmen. Die bisherige zehnprozentige Finanzierung<br />

über den Bundeshaushalt wurde zugunsten einer vollständigen Finanzierung durch die beaufsichtigten<br />

Marktteilnehmer ersetzt. Die Kontrolle der Ausgaben erfolgt über einen Verwaltungsrat, dem Vertreter<br />

der Marktteilnehmer, des <strong>Deutsche</strong>n Bundestages sowie verschiedener Bundesministerien angehören.<br />

Daneben besteht die Rechts- und Fachaufsicht des Bundesministeriums der Finanzen.<br />

Das Aufsichtsrecht und die Aufsichtsaufgaben in den Bereichen Kreditwesen, Versicherungswesen<br />

und Wertpapierhandel bleiben bestehen und werden von den entsprechenden drei Sektoren innerhalb<br />

der BaFin wahrgenommen. So kontrolliert der Sektor Bankenaufsicht weiterhin die Einhaltung der<br />

Solvenzvorschriften, ausreichende Eigenkapitalausstattung und Risikomanagementsysteme der<br />

Institute. In vergleichbarer Weise führt der Sektor Versicherungsaufsicht die Überwachung der Versicherungsunternehmen<br />

fort. Der Sektor Wertpapieraufsicht/Asset Management überwacht den Handel<br />

in Wertpapieren und Derivaten mit den Kernbereichen Insiderverfolgung, Transparenz, wie z.B.

KAPITALMARKT DEUTSCHLAND. ERFOLGE UND HERAUSFORDERUNGEN<br />

Marktüberwachung und Anlegerschutz<br />

Ad-hoc-Publizität sowie Unternehmensübernahmen. In drei sektorübergreifenden Querschnittsabteilungen<br />

erfolgt die Aufsicht über Finanzkonglomerate, die Bekämpfung der Geldwäsche, die Koordinierung<br />

der internationalen Zusammenarbeit und die Fortentwicklung des Verbraucherschutzes<br />

sowie die Bearbeitung von Verbraucherbeschwerden im Finanzdienstleistungsbereich.<br />

Die organisatorische Neuausrichtung stärkt die Effizienz der Aufsicht und führt zu Synergieeffekten,<br />

vor allem bei übergreifenden Querschnittsaufgaben. Aber auch der bisher notwendige Datenaustausch<br />

zwischen den Behörden entfällt. Die Zusammenarbeit mit der <strong>Deutsche</strong>n Bundesbank, insbesondere<br />

deren Einbindung in die laufende Überwachung wurde im Zuge der Errichtung der deutschen Allfinanzaufsicht<br />

erstmals gesetzlich konkret gefasst. Die Bundesbank bleibt in den Informationsfluss<br />

über die finanzielle Situation der Kreditinstitute eingebunden. Die starke Beteiligung der regionalen<br />

Komponente der Bundesbank an der laufenden Aufsicht garantiert wie bisher die Nähe der Aufsicht<br />

zu den geschäftlichen Aktivitäten der Banken in ihren lokalen Märkten.<br />

4. Ziele der Aufsicht: Anlegervertrauen und Marktintegrität<br />

Ein funktionsfähiger Finanzmarkt setzt voraus, dass die Marktteilnehmer auf seine Integrität vertrauen<br />

können. Vertrauen wiederum kann sich ohne Fairness und Transparenz nicht entwickeln. Zur Transparenz<br />

gehören auch Klarheit und Verlässlichkeit der am Markt verfügbaren Informationen. Die Finanzaufsicht<br />

leistet mit ihrer Präsenz am Kapitalmarkt ihren Beitrag. Die Investoren können sich darauf<br />

verlassen, dass die Spielregeln nicht nur auf dem Papier stehen, sondern ihre Einhaltung auch<br />

durchgesetzt werden.<br />

4.1. Verbesserte Markttransparenz: Ad-hoc-Publizität<br />

Die Regeln zur Ad-hoc-Publizität spielen eine zentrale Rolle bei der Herstellung von Transparenz am<br />

Markt. Wie bereits skizziert wurden sie durch das Vierte Finanzmarktförderungsgesetz weiter konkretisiert.<br />

Werden Unternehmenskennzahlen veröffentlicht, müssen sie üblich sein und keine Eigenschöpfungen<br />

des Emittenten darstellen sowie einen Vergleich mit den zuletzt genannten Kennzahlen<br />

ermöglichen. Dadurch wird unterbunden, dass Emittenten mittels Fantasiekennzahlen oder den<br />

Wechsel der von ihnen benutzten Kennzahlen negative Entwicklungen verschleiern.<br />

Darüber hinaus werden der Missbrauch von Ad-hoc-Mitteilungen zu Werbezwecken und die Veröffentlichung<br />

falscher Angaben erschwert. Die Ad-hoc-Publizität trägt dazu bei, dass Marktteilnehmer<br />

frühzeitig über marktrelevante Informationen verfügen, damit sie sachgerechte Anlageentscheidungen<br />

treffen können. Dieses Transparenzziel verfehlt die Ad-hoc-Publizität aber, wenn eine Flut von<br />

gänzlich oder zum Teil unnötigen Veröffentlichungen es dem durchschnittlichen Anleger unmöglich<br />

macht, die wirklich kursrelevanten Informationen zu erkennen. Deshalb wird die Veröffentlichung<br />

offensichtlich überflüssiger Ad-hoc-Mitteilungen künftig unterbunden. Zusätzlich wird dem Emittenten<br />

auferlegt, unrichtige Inhalte einer Ad-hoc-Mitteilung unverzüglich zu berichtigen.<br />

25