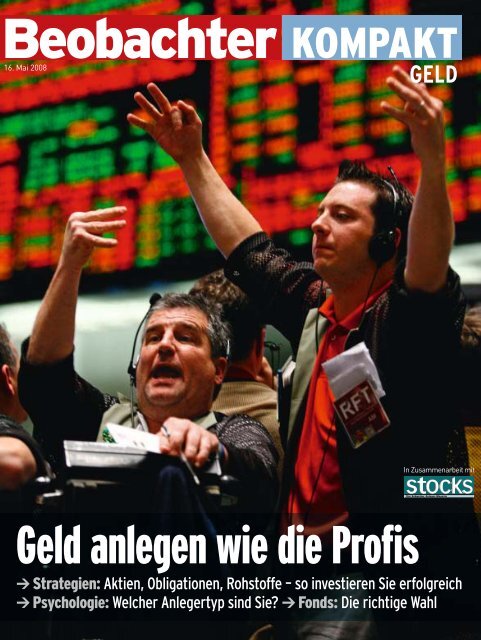

Geld anlegen wie die Profis

Geld anlegen wie die Profis

Geld anlegen wie die Profis

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

16. Mai 2008<br />

KOMPAKT<br />

GELD<br />

In Zusammenarbeit mit<br />

<strong>Geld</strong> <strong>anlegen</strong> <strong>wie</strong> <strong>die</strong> <strong>Profis</strong><br />

w Strategien: Aktien, Obligationen, Rohstoffe – so investieren Sie erfolgreich<br />

w Psychologie: Welcher Anlegertyp sind Sie? w Fonds: Die richtige Wahl

TITELBILD: BRIAN KERSEY/UPI/LAIF (BÖRSE CHICAGO); INHALT: CARLOS J. ORTIZ/POLARIS/LAIF<br />

GELD<br />

Mit Köpfchen durch <strong>die</strong> Krise<br />

Den 3. Oktober 1991 erlebte mein Grossvater<br />

nicht mehr. An <strong>die</strong>sem Tag ging<br />

«seine» Bank, <strong>die</strong> Spar- und Leihkasse<br />

Thun, pleite. Sie hatte bei der Vergabe von<br />

Immobilienkrediten zu viel riskiert. Bilder<br />

von besorgten Sparern, <strong>die</strong> vor den Schaltern<br />

Schlange standen und ihr <strong>Geld</strong> zurückforderten,<br />

wurden von den TV-Stationen<br />

europaweit verbreitet. Für meinen<br />

Grossvater wäre eine Welt untergegangen.<br />

Schweizer Banken waren für ihn Inbegriff<br />

von Verlässlichkeit und Sicherheit.<br />

Heute ist unser Blick auf <strong>die</strong> Banken nüchterner.<br />

Wir ärgern uns über <strong>die</strong> intransparente<br />

PreispolitikinderKontoführung,tiefeSparzinsen,<br />

hohe Kaderlöhne. Und spätestens<br />

seit dem Platzen der Internetblase vor acht<br />

Jahren weiss jeder Kleinanleger, dass man<br />

an der Börse nicht nur ver<strong>die</strong>nen, sondern<br />

auch viel verlieren kann – «business as<br />

usual». Bis März <strong>die</strong>ses Jahres, als <strong>die</strong><br />

Bank Bear Stearns kollabierte: das erste<br />

Opfer der US-Immobilienkrise. Auch hiesige<br />

Banken gerieten unter Druck. Verunsicherte<br />

Kunden fragten sich, <strong>wie</strong> sicher<br />

ihr Erspartes noch auf der Bank ist. Anleger<br />

erlitten zum Teil markante Verluste.<br />

Was tun? Dieses «Kompakt <strong>Geld</strong>», das mit<br />

Kollegen des Anlegermagazins «Stocks»<br />

entstanden ist, kann keine definitiven Antworten<br />

geben. Auf den folgenden Seiten<br />

erklären wir Ihnen aber, worauf bei <strong>Geld</strong>anlagen<br />

zu achten ist, wo Gefahren lauern<br />

und <strong>wie</strong> Sie Risiken minimieren können.<br />

«Es gibt keinen Besitz, der Nachlässigkeit<br />

vertrüge», pflegte Grossvater den Autor<br />

Thomas Mann zu zitieren. Auch in den<br />

nächsten Monaten ist mit Turbulenzen an<br />

der Börse zu rechnen. Umso wichtiger ist<br />

es, einen kühlen Kopf zu bewahren. Dieses<br />

«Kompakt» hilft Ihnen dabei. Remo Leupin<br />

Inhalt<br />

GELD BEOBACHTER KOMPAKT 10/2008 3<br />

Bilder in <strong>die</strong>ser Ausgabe: Eine Tour d’Horizon durch Börsensäle rund um <strong>die</strong><br />

Welt, wo gemäss Schätzungen jeden Tag Billionen Dollar umgesetzt werden.<br />

Im Bild: Chicago Mercantile Exchange, 2008.<br />

4 Anlegerprofil<br />

Am Risikoverhalten erkennen Finanzberater den Charakter ihrer Kunden<br />

6 Grundregeln<br />

Erfolgreich investiert, wer sein <strong>Geld</strong> auf verschiedene Anlagen verteilt<br />

12 Anlagefonds<br />

In Fonds lässt sich schon mit einigen tausend Franken investieren – so gehts<br />

20 Aktien<br />

Die Mechanismen der Börse zu kennen ist beim Geschäft mit Aktien zwingend<br />

24 Obligationen<br />

Anleihen seien eine behäbige Form von Investition, denken viele – zu Unrecht<br />

28 Rohstoffe<br />

Ihre Dynamik macht <strong>die</strong> Rohstoffmärkte für risikofreudige Investoren attraktiv<br />

32 Konto<br />

Wohin mit dem <strong>Geld</strong>? Das sind <strong>die</strong> Vor- und Nachteile der diversen Kontoarten<br />

34 Strukturierte Produkte<br />

Diese Angebote werden immer beliebter, verlangen aber viel Fachwissen<br />

39 Buchtipps und Impressum

4 GELD BEOBACHTER KOMPAKT 10/2008<br />

ANLEGERPROFIL<br />

Anlegen aus Veranlagung<br />

Sag mir, <strong>wie</strong> du investierst, und ich sage dir, welcher Typ du bist. Risikobereitschaft<br />

und Risikofähigkeit sind zwei entscheidende Grundzüge, <strong>die</strong> das Anlageverhalten<br />

massgeblich beeinflussen. Text: Claude Chatelain<br />

Sind Sie ein Anleger, ein Spekulant<br />

oder ein Gambler? Der Gambler<br />

betrachtet <strong>die</strong> Börse als Kasino und<br />

handelt mit Optionen. Der Spekulant<br />

kauft und verkauft Aktien im Stundentakt<br />

und vertraut auf seinen guten Riecher. Der<br />

Anleger schliesslich investiert sein <strong>Geld</strong><br />

langfristig nach den Erkenntnissen der<br />

modernen Finanztheorie. Wobei es natürlich<br />

auch unter den Anlegern <strong>die</strong> verschiedensten<br />

Typen gibt. Sie unterscheiden sich<br />

nach Charakter und nach ihren finanziellen<br />

Möglichkeiten.<br />

Der 50-jährige, geschiedene Unternehmer<br />

mit einem Investitionsvermögen von<br />

500 000 Franken ist ein anderer Typ Anleger<br />

als der junge Familienvater, der mit<br />

seinen 80 000 Franken dereinst eine Eigentumswohnung<br />

finanzieren möchte. Massgebend<br />

ist nicht nur, <strong>wie</strong> viel <strong>Geld</strong> anzulegen<br />

ist. Massgebend ist ebenso <strong>die</strong><br />

Frage, <strong>wie</strong> lange auf <strong>die</strong>ses <strong>Geld</strong> verzichtet<br />

werden kann.<br />

Schritt eins: Man erstellt ein Anlegerprofil.<br />

Dieses wird durch verschiedene Faktoren<br />

definiert. Einer der wichtigsten ist <strong>die</strong><br />

Risikofähigkeit. Risikofähig ist, wer das<br />

<strong>Geld</strong> langfristig anzulegen vermag und mit<br />

Marktturbulenzen umzugehen weiss. Je<br />

länger <strong>die</strong> Anlagedauer, desto grösser darf<br />

der Aktienanteil sein. Gemäss einer Faustregel<br />

ergibt sich der ideale Aktienanteil aus<br />

der Differenz zwischen 100 und dem Alter.<br />

100 minus 30 ist 70: Beim 30-Jährigen<br />

darf also der Aktienanteil in seinem Portefeuille<br />

70 Prozent betragen. Beim 60-Jährigen<br />

sollte er sich indessen auf 40 Prozent<br />

belaufen. Diese Faustregel ist allerdings<br />

nur dann brauchbar, wenn das <strong>Geld</strong> der<br />

Vorsorge <strong>die</strong>nen soll. Beim 30-Jährigen beträgt<br />

der Anlagehorizont 35 Jahre; nach<br />

den Vorstellungen von Bundesrat Pascal<br />

Couchepin sogar 37 Jahre.<br />

Falls aber der 30-Jährige in etwa fünf Jahren<br />

mit den 80 000 Franken ein Haus kaufen<br />

will, reduziert sich der Anlagehorizont<br />

von 35 auf fünf Jahre. Also ist ein tieferer<br />

Strategiefonds: Massgeschneiderte Lösungen<br />

n Aktien n Obligationen n liquide Mittel<br />

Konservativ<br />

Aktienanteil zu wählen. Anders gesagt: Es<br />

sollen nur geringe Risiken in Kauf genommen<br />

werden. Wobei der Begriff «Risiko»<br />

in <strong>die</strong> Irre führt. Treffender wäre «Kursschwankungen».<br />

Diese sind bei Aktien<br />

höher als bei Obligationen. Somit besteht<br />

bei kurzfristiger Betrachtung das Risiko,<br />

dass <strong>die</strong> Aktienkurse unter dem Einstandspreis<br />

notieren. Je länger <strong>die</strong> Anlagedauer,<br />

desto geringer das Risiko. In 96 Prozent<br />

aller möglichen Zehnjahresperioden seit<br />

1925 verzeichnete der Schweizer Aktienmarkt<br />

einen Kursanstieg.<br />

Ein konservativer, eher risikoscheuer Anleger wählt<br />

einen Fonds mit einem überdurchschnittlichen<br />

Obligationenanteil – einen Strategiefonds «Income» oder<br />

«Yield». Das Ziel ist Kapitalerhalt bei geringen Kursschwankungen.<br />

Der Aktienanteil ist markant kleiner als<br />

der Obligationenanteil. Der Anteil der Wertpapiere in<br />

fremder Währung ist bescheiden.<br />

Mittleres Risiko<br />

Bei einem ausgewogenen Fonds ist der Anleger zu einem<br />

etwas höheren Risiko bereit. Die Kursschwankungen sind<br />

höher. Höher sind aber auch <strong>die</strong> Renditeerwartungen.<br />

Bei einem ausgewogenen Strategiefonds («Balanced»)<br />

halten sich Aktien und Obligationen in etwa <strong>die</strong> Waage.<br />

Erhöhtes Risiko<br />

Einen Fonds mit dem Zusatz «Wachstum» oder «Growth»<br />

soll nur wählen, wer das Risiko vorübergehender Kursschwankungen<br />

in Kauf nehmen kann. Aktien- und<br />

Fremdwährungsanteil sind überdurchschnittlich hoch.<br />

Hohes Risiko<br />

Bei einer langen Anlagedauer von über zehn Jahren ist<br />

das <strong>Geld</strong> vorzugsweise in einen Strategiefonds «Capital<br />

Gain» zu investieren. Das lohnt sich meist: In 96 Prozent<br />

aller möglichen Zehnjahresperioden seit 1925 verzeichnete<br />

der Schweizer Aktienmarkt einen Kursanstieg.<br />

Was im Lehrbuch logisch daherkommt, kann<br />

in der Praxis fehlschlagen. Denn Anleger<br />

handeln oft irrational. In der dreijährigen<br />

Börsenbaisse zu Beginn des Jahrtausends<br />

haben viele Privatanleger ihre Aktien oder<br />

Anlagefonds verkauft, obschon in jedem<br />

Beratungsgespräch darauf hinge<strong>wie</strong>sen<br />

wird, dass das Investieren in Aktien nur<br />

dann zu empfehlen ist, wenn <strong>die</strong> Papiere<br />

mehrere Jahre nicht angetastet werden. So<br />

gibt es Leute, <strong>die</strong> aufgrund der finanziellen<br />

Rahmenbedingungen «risikofähig» wären,<br />

aber nicht «risikobereit» sind.

Banken erstellen im ersten Gespräch ein<br />

Anlegerprofil. Verfügt der Kunde nicht<br />

gerade über Hunderttausende Franken,<br />

wird ihm ein Strategiefonds empfohlen<br />

(siehe «Strategiefonds», links). Die Banken<br />

bieten meist bis zu fünf Strategiefonds an:<br />

Sie heissen «Einkommen», «Rendite»,<br />

«Ausgewogen», «Wachstum», «Kapitalgewinn».<br />

Für manche sind <strong>die</strong> englischen<br />

Bezeichnungen geläufiger: «Income»,<br />

«Yield», «Balanced», «Growth», «Capital<br />

Gain».<br />

Strategiefonds sind praktisch: Die Bank trifft<br />

<strong>die</strong> Anlageentscheide. Diese Vehikel sind<br />

bei Vermögen bis zu 30 000 Franken auch<br />

aus Risiko- und Ertragsüberlegungen zu<br />

empfehlen. Denn bei kleineren Vermögen<br />

besteht kein Spielraum, um <strong>die</strong> Vermögensaufteilung<br />

– <strong>die</strong> Asset Allocation – selber<br />

vorzunehmen. Bei grösseren Vermögen ab<br />

30 000 Franken könnte man <strong>die</strong> Aufteilung<br />

in Aktien-, Obligationen- und <strong>Geld</strong>marktanlagen<br />

selber vornehmen, sofern man sich<br />

dafür <strong>die</strong> Zeit nehmen will. Das heisst,<br />

statt das gesamte Vermögen in einen Strategiefonds<br />

zu investieren, kauft man reine<br />

Aktien-, reine Obligationen- und reine<br />

<strong>Geld</strong>marktfonds. Man muss dann aber wissen,<br />

in welche Fonds das <strong>Geld</strong> zu investieren<br />

ist. Der Vorteil liegt in der Flexibilität.<br />

Es gibt Zeiten, da ist es ratsam, Aktien zu<br />

verkaufen und Obligationen zu behalten –<br />

oder umgekehrt. Beim Verkauf von Anteilen<br />

eines Strategiefonds verkauft man stets<br />

beides – entsprechend den prozentualen<br />

Anteilen. Führt man aber verschiedene<br />

reine Anlagefonds im Portefeuille, könnte<br />

man gemäss vorliegendem Beispiel Anteile<br />

des Aktienfonds verkaufen und <strong>die</strong> Obligationenfonds<br />

behalten.<br />

Oder Sie vergessen <strong>die</strong> Erkenntnisse der<br />

modernen Portfoliotheorie und halten sich<br />

an das Rezept des ungarischen Börsenaltmeisters<br />

André Kostolany (1906–1999):<br />

Man bestücke sein Portefeuille mit soliden<br />

Blue Chips, kaufe Schlaftabletten und<br />

stelle den Wecker «auf zehn, noch besser<br />

auf fünfzehn Jahre». n<br />

WAS MÄNNER<br />

WOLLEN<br />

GELD BEOBACHTER KOMPAKT 10/2008 5<br />

FÜR MÄNNER,<br />

DIE AUCH IN IHR<br />

AUSSEHEN INVESTIEREN<br />

EINE FRISCHE AUSSTRAHLUNG,<br />

JETZT UND IN ZUKUNFT<br />

Reduziert Falten<br />

und strafft <strong>die</strong> Haut<br />

www.NIVEA.ch/men<br />

NEU

6 GELD BEOBACHTER KOMPAKT 10/2008<br />

Tokyo Stock Exchange, 1985

FOTO: BRUNO BARBEY/MAGNUM PHOTOS<br />

GRUNDREGELN<br />

Ruhig Blut bei Turbulenzen<br />

GELD BEOBACHTER KOMPAKT 10/2008 7<br />

Die Aufteilung des Vermögens in unterschiedliche Anlagen ist ein wichtiger Schritt zur<br />

erfolgreichen <strong>Geld</strong>vermehrung. Wer zudem noch etwas von Börsenpsychologie versteht,<br />

wird sich nicht zu falschen Entscheidungen verleiten lassen. Text: Hanspeter Schreiber<br />

Erfolgreiche Investorinnen und Investoren<br />

balancieren ihr Wertschriftendepot<br />

durch eine geschickte Kombination<br />

verschiedener Anlageformen<br />

zwischen Rendite und Risiko aus. In der<br />

Fachsprache heisst <strong>die</strong>ses Konzept Asset<br />

Allocation. Dabei wird das Anlagevermögen<br />

prozentual auf <strong>die</strong> verschiedenen Anlageklassen<br />

<strong>wie</strong> etwa Aktien, Obligationen<br />

oder Anlagefonds aufgeteilt. Wer sich beispielsweise<br />

für eine ausgewogene Anlagestrategie<br />

entschieden hat, wird je 50 Prozent<br />

seines Anlagevermögens in Aktien<br />

und Obligationen oder in Fonds aufteilen.<br />

Innerhalb der einzelnen Anlageklassen<br />

werden <strong>die</strong> Anlagen zusätzlich nach Ländern,<br />

Branchen oder Produkten gegliedert.<br />

Ziel der Vermögensaufteilung ist eine<br />

möglichst breite Streuung des Anlagerisikos<br />

(Diversifikation).<br />

Zahlreiche Stu<strong>die</strong>n haben gezeigt, dass <strong>die</strong><br />

Asset Allocation eine massgebliche Rolle<br />

bei Anlageerfolgen spielt – und nicht etwa<br />

der Einstiegszeitpunkt oder <strong>die</strong> Titelwahl,<br />

<strong>wie</strong> viele Anlegerinnen und Anleger glauben.<br />

Bei Aktienengagements zum Beispiel<br />

ist <strong>die</strong> Höhe des gesamten Anlagevermögens<br />

von entscheidender Bedeutung.<br />

Wird in Einzelaktien investiert, sollte eine<br />

einzelne Position in der Regel fünf Prozent<br />

des gesamten Anlagevermögens nicht<br />

übersteigen.<br />

Höhere Einzelengagements bergen ein<br />

grosses Klumpenrisiko: Falls <strong>die</strong> gewählten<br />

Aktienpositionen abstürzen, verliert<br />

man auf einen Schlag einen grossen Teil<br />

seines Vermögens. Aus <strong>die</strong>sem Grund<br />

sollte ein gut diversifiziertes Wertschriftendepot<br />

15 bis 20 verschiedene Aktienpositionen<br />

aufweisen – aufgeteilt auf<br />

unterschiedliche Branchen, Produkte und<br />

Fremdwährungen.<br />

Ein Anlagevermögen von weniger als etwa<br />

500 000 Franken sinnvoll und auch kostengünstig<br />

mit einzelnen Aktien zu strukturieren<br />

ist angesichts der erforderlichen<br />

Zahl von mindestens 15 Einzeltiteln aller-<br />

Wohin mit dem <strong>Geld</strong>: Lassen Sie sich fachkundig beraten<br />

Falls Sie Zweifel haben, ob Ihre Anlagestrategie tatsächlich Ihren persönlichen<br />

Wünschen und Bedürfnissen entspricht, sollten Sie sich von<br />

einer Fachperson beraten lassen. Neben Banken und Versicherungen<br />

bieten grössere und kleinere Finanzgesellschaften bis hin zu Einmannbetrieben<br />

ihre Dienstleistungen an. Ein Patentrezept, den richtigen Partner<br />

zu finden, gibt es leider nicht. Die Basis einer guten Zusammenarbeit<br />

ist das gegenseitige Vertrauen. Dafür ist nicht <strong>die</strong> Höhe des Honorars<br />

massgebend, sondern der offene und ehrliche Kontakt, den Sie zu Ihrer<br />

Beraterin oder Ihrem Berater pflegen.<br />

So klappt das Beratungsgespräch<br />

w Hören Sie beim Beratungsgespräch nicht nur zu, sondern stellen Sie<br />

auch Fragen.<br />

w Lassen Sie sich Fachausdrücke so erklären, dass Sie sie verstehen.<br />

w Lassen Sie sich nicht von hohen Gewinnversprechen blenden.<br />

w Gratis arbeitet niemand – auch wenn <strong>die</strong>s immer <strong>wie</strong>der<br />

angeboten wird.<br />

w Fragen Sie bei jeder Anlage nach den einmaligen, aber auch den<br />

<strong>wie</strong>derkehrenden Kosten. Lassen Sie sich <strong>die</strong> Informationen<br />

schriftlich geben.<br />

w Trauen Sie sich ruhig, über Ihre Ängste vor möglichen Verlusten<br />

zu sprechen.<br />

w Treffen Sie Entscheide nicht sofort: Schlafen Sie darüber.<br />

w Sprechen Sie alle Themen an, <strong>die</strong> Sie interessieren – auch wenn Sie<br />

das Gefühl haben, dass es nicht so wichtig sei.<br />

w Haben Sie das Gefühl, dass ein Abschluss forciert wird, beenden Sie<br />

das Beratungsgespräch.<br />

Viele nützliche Informationen finden Sie im Internet – zum Beispiel auf der<br />

Internetplattform HelpOnline des Beobachter-Beratungszentrums<br />

(http://beratung.beobachter.ch, Fachbereich «<strong>Geld</strong>»).<br />

dings eher sch<strong>wie</strong>rig. Für kleinere Vermögen<br />

sind somit Alternativen aus der<br />

Kategorie der Anlagefonds zu wählen<br />

(siehe auch Seite 13).<br />

Die Aufteilung in <strong>die</strong> einzelnen Anlageklassen<br />

ist nicht in Stein gemeisselt und kann<br />

sich mit der Zeit ändern. Vielleicht haben<br />

Ihre Anlagen im Aktienteil schöne Kursavancen<br />

gemacht und plötzlich einen zu<br />

grossen Prozentsatz des gesamten Anlagevermögens<br />

erreicht. In <strong>die</strong>sem Fall lässt<br />

sich der erzielte Gewinn durch Teilver-<br />

käufe relativ einfach realisieren und in<br />

einer anderen, risikoärmeren Anlageklasse<br />

investieren.<br />

Es kann aber auch sein, dass sich Ihr persönliches<br />

Anlegerprofil von einer eher<br />

risikoreichen Ausrichtung in eine zurückhaltende<br />

geändert hat – zum Beispiel wenn<br />

<strong>die</strong> Pensionierung näherrückt. Auch in<br />

<strong>die</strong>sem Fall besteht Handlungsbedarf.<br />

Tipp: Wenn sich der prozentuale Aktienanteil<br />

in Ihrem Wertschriftendepot aufgrund<br />

von Kursverlusten massiv reduziert

8 GELD BEOBACHTER KOMPAKT 10/2008<br />

hat, ist genauestens zu prüfen, ob man <strong>die</strong><br />

Aktienengagements durch Verkäufe von<br />

Obligationen dem ursprünglichen Prozentsatz<br />

anpassen soll.<br />

Grundsätzlich gilt: Anlegerinnen und Anleger<br />

sollten ihre Investitionsentscheidungen<br />

immer als «Homo oeconomicus» treffen.<br />

Die Wirtschaftswissenschaft versteht<br />

darunter das theoretische Modell eines<br />

Menschen, der seine Handlungen allein<br />

auf der Basis der ihm vorliegenden Informationen<br />

rational ausrichtet und seine<br />

Entscheidungen nach dem ökonomischen<br />

Prinzip zur Maximierung seines persönlichen<br />

Nutzens trifft. Für Anlegerinnen<br />

und Anleger bedeutet <strong>die</strong>s: Gehen Sie stets<br />

rational vor.<br />

Der Einfluss von psychologischen Faktoren<br />

bei <strong>Geld</strong>anlagen kann gar nicht hoch<br />

genug eingeschätzt werden. Mit der Psychologie<br />

der Anleger beschäftigt sich der<br />

Fachbereich «Behavioral Finance». Im<br />

Mittelpunkt des Interesses stehen Anlegerinnen<br />

und Anleger als handelnde Personen<br />

und ihre typischen Verhaltensweisen.<br />

Wenn Sie folgende Regeln und Tipps<br />

beachten, können Sie <strong>die</strong> Risiken minimieren:<br />

1. Machen Sie <strong>die</strong> Hausaufgaben<br />

Dass man vor einem Kauf oder Verkauf<br />

möglichst viele Informationen sammelt,<br />

ist selbstverständlich. Aber Vorsicht: Oft<br />

besteht <strong>die</strong> Tendenz, nach Informationen<br />

zu suchen, <strong>die</strong> <strong>die</strong> eigene Einschätzung unterstützen.<br />

Suchen Sie deshalb unbedingt<br />

auch nach Gegenargumenten. Vorsicht geboten<br />

ist auch bei Aktien, <strong>die</strong> in den Me<strong>die</strong>n<br />

viel Aufmerksamkeit erhalten: Sie<br />

werden eher überbewertet und als Kaufgelegenheit<br />

betrachtet. Zudem werden<br />

positive Börsennachrichten dann zu hoch<br />

bewertet, wenn man <strong>die</strong> jeweiligen Aktien<br />

besitzt. Besonders gefährlich wird es, wenn<br />

man neue, fundamental negative Meldungen<br />

verdrängt, weil <strong>die</strong>se der eigenen<br />

Marktmeinung widersprechen.<br />

Fachleute, aber auch Freunde und Bekannte<br />

geben gerne den «ultimativen» Anlagetipp:<br />

«Heute unbedingt <strong>die</strong> Aktie X kaufen.<br />

Sie steigt in den nächsten sechs<br />

Monaten garantiert um 30 Prozent.» Sie<br />

können solche Ratschläge zur Kenntnis<br />

nehmen, blindlings danach handeln sollten<br />

Sie jedoch nie. Zum «todsicheren» Geheimtipp<br />

nur noch so viel: Was mehr als<br />

eine Person weiss, ist kein Geheimnis<br />

mehr. Unter gar keinen Umständen sollten<br />

Sie den Kaufempfehlungen folgen, <strong>die</strong> via<br />

Massen-E-Mails verbreitet werden.<br />

Tipp: Durchleuchten Sie <strong>die</strong> Informationen<br />

kritisch und suchen Sie nach Gegenargumenten.<br />

2. Bleiben Sie den eigenen Grundsätzen treu<br />

Bevor Sie Ihr <strong>Geld</strong> <strong>anlegen</strong>, sollten Sie Ihre<br />

eigene Risikobereitschaft definiert und vor<br />

allem <strong>die</strong> Frage beantwortet haben, <strong>wie</strong> Sie<br />

emotional mit Verlusten umgehen. Anlegerinnen<br />

und Anleger neigen bei kontinuierlich<br />

steigenden Kursen dazu, immer<br />

risikoreicher zu investieren. Treten dann<br />

wider Erwarten Verluste ein, bedauert<br />

man, ein zu hohes Risiko eingegangen zu<br />

sein. Umgekehrt steht vermehrt <strong>die</strong> Sicherheit<br />

im Vordergrund, wenn sich <strong>die</strong> Börsen<br />

im Abwärtstrend befinden.<br />

Tipp: Lassen Sie sich nicht von kurz- bis<br />

mittelfristigen Stimmungen verführen,<br />

sondern halten Sie an Ihrer Strategie fest.<br />

Sie können unter Umständen gewinnen,<br />

wenn Sie in vermeintlich schlechten Zeiten<br />

Aktien kaufen.<br />

3. Diversifizieren Sie<br />

Diversifikation bedeutet, durch eine gezielte<br />

Vermögensaufteilung eine ausreichende<br />

Streuung des Anlagerisikos zu<br />

erreichen. Die Praxis zeigt, dass viele Anlegerinnen<br />

und Anleger ihre Investitionen<br />

mehrheitlich auf den Heimmarkt (Schweizer<br />

Aktien) oder <strong>die</strong> eigene Referenzwährung<br />

konzentrieren. Gründe für <strong>die</strong> Zurückhaltung<br />

in Bezug auf Auslandengagements<br />

können fehlende Kenntnisse der<br />

ausländischen Anlageinstrumente sein.<br />

Zudem vertrauen viele Menschen einheimischen<br />

Firmen mehr als ausländischen.<br />

So ist etwa <strong>die</strong> Meinung weit verbreitet,<br />

«Der einzige Investor, der<br />

nicht diversifizieren sollte,<br />

ist derjenige, der immer<br />

100 Prozent richtigliegt.»<br />

John Templeton, Gründer des Templeton Growth Fund<br />

dass sich bei Investments in Aktien von<br />

Schweizer Grossfirmen keine Verluste einstellen<br />

können – obwohl <strong>die</strong> Erfahrung<br />

zeigt, dass dem nicht so ist.<br />

Die Referenzwährung für Personen, <strong>die</strong> in<br />

der Schweiz leben, ist der Schweizer Franken.<br />

Sie denken, rechnen und zahlen in<br />

ihrer Währung. Zu einer guten Diversifikationsstrategie<br />

gehört aber auch, einen<br />

Teil des Anlagevermögens ausserhalb der<br />

Referenzwährung zu investieren. Eine geschickte<br />

Streuung des gesamten Anlagevermögens<br />

auf mehrere Anlageklassen,<br />

Währungen und Branchen ist ein Muss. Je<br />

breiter <strong>die</strong> Streuung, desto kleiner ist das<br />

Risiko, dass ein Verlust einer einzelnen<br />

Anlage einen grossen Teil des gesamten<br />

Anlagevermögens vernichtet.<br />

Tipp: Bei kleineren und mittleren Vermögen<br />

unter 500 000 Franken ist eine optimale<br />

Diversifikation eigentlich nur über<br />

Anlagefonds möglich.<br />

4. Legen Sie langfristig an<br />

Wer in Aktien investiert, wird Miteigentümer<br />

einer Gesellschaft – und muss daher<br />

als Unternehmer denken. Dies gilt im<br />

Grundsatz auch für Käufer von Anlagefonds<br />

mit einem Aktienanteil, obwohl sie<br />

nicht direkt Miteigentümer werden. Miteigentümer<br />

beabsichtigen mit ihren Investments<br />

eine langfristige Beteiligung. Daher<br />

wird ein unternehmerisch denkender Anleger<br />

seine Positionen auch nicht ständig

10 GELD BEOBACHTER KOMPAKT 10/2008<br />

New York Stock Exchange, 2008

FOTO: RICHARD DREW/AP/KEYSTONE<br />

umschichten. Hier mag es helfen, an den<br />

Merksatz zu denken: «Hin und her machts<br />

Konto leer.» Und das freut letztlich nur <strong>die</strong><br />

Bank.<br />

5. Überschätzen Sie sich nicht<br />

Selbstüberschätzung bei <strong>Geld</strong>anlagen ist<br />

verbreitet und kann fatale Folgen haben.<br />

Das Denkmuster, das dahintersteckt: Viele<br />

Anlegerinnen und Anleger neigen dazu,<br />

Börsengewinne der eigenen Geschicklichkeit<br />

zuzuschreiben. Sind sie längere Zeit<br />

erfolgreich, kann sich das Gefühl breitmachen,<br />

alles irgend<strong>wie</strong> im Griff zu haben.<br />

Diese Börsenerfolge machen übermütig.<br />

Man glaubt, Kursentwicklungen vorhersehen<br />

zu können. Offensichtliche Risiken<br />

werden nicht oder kaum mehr wahrgenommen.<br />

Sorglosigkeit macht sich breit.<br />

Treten wider Erwarten <strong>wie</strong>derholt Verluste<br />

auf, wird <strong>die</strong>se Verlustserie oft nur als<br />

Pechsträhne eingestuft.<br />

6. Verlustaversion und Dispositionseffekt<br />

Auch bei der sogenannten Verlustaversion<br />

handelt es sich um ein typisch menschliches<br />

Verhalten: In der Regel wird ein Verlust<br />

stärker empfunden als ein Gewinn in<br />

gleicher Höhe. Diese Strategie, einem Verlust<br />

auszuweichen und deshalb Aktien mit<br />

gefallenen Kursen nicht abzustossen, führt<br />

Buchtipp<br />

Giuseppe Botti:<br />

«Bottis <strong>Geld</strong>buch. Sparen,<br />

<strong>anlegen</strong> und finanzieren mit dem<br />

Beobachter-<strong>Geld</strong>experten»<br />

Mit Gratis-Update 2008 zum<br />

Herunterladen. 176 Seiten,<br />

26 Franken (für Beobachter-<br />

Mitglieder 22 Franken)<br />

Erhältlich beim Beobachter-Buchverlag,<br />

Telefon 043 444 53 07, Fax 043 444 53 09 –<br />

oder via Internet: www.beobachter.ch/buchshop;<br />

E-Mail: buchverlag@beobachter.ch<br />

zum sogenannten Dispositionseffekt. Dieser<br />

verleitet den Anleger dazu, Aktien mit<br />

(kleinem) Gewinn zu verkaufen. Papiere,<br />

deren Kurs unter den Kaufpreis gefallen<br />

ist, werden in der Hoffnung auf bessere<br />

Zeiten gehalten. Man will einen Verlust<br />

nicht realisieren, denn <strong>die</strong>s würde bedeuten,<br />

eine eigene Fehleinschätzung und<br />

-entscheidung zu akzeptieren. Immer <strong>wie</strong>der<br />

kaufen Anlegerinnen und Anleger<br />

auch Aktien nach, <strong>die</strong> in der Verlustzone<br />

liegen – mit dem Ziel, <strong>die</strong> erlittenen Verluste<br />

schneller <strong>wie</strong>der wettzumachen.<br />

Dadurch wird das Problem in der Regel<br />

jedoch eher verschärft.<br />

Tipp: Dass sich in Ihrem Depot nur noch<br />

Verliereraktien befinden, können Sie mit<br />

sogenannten Stop-Loss-Aufträgen weitgehend<br />

verhindern. Mit einem solchen<br />

Auftrag werden Aktien bei einem von<br />

Ihnen vorbestimmten Verlust von beispielsweise<br />

20 oder 25 Prozent verkauft.<br />

7. Erliegen Sie nicht dem Herdentrieb<br />

«Die massenpsychologischen Reaktionen<br />

sind an der Börse <strong>wie</strong> im Theater: Einer<br />

gähnt, und in kürzester Zeit gähnt jeder.<br />

Hustet einer, hustet der ganze Saal.» Der<br />

ungarische Finanzexperte und Börsenspekulant<br />

André Kostolany (1906–1999)<br />

war überzeugt davon, dass der Herdentrieb<br />

nicht nur Kleinanleger, sondern auch<br />

<strong>Profis</strong> befällt.<br />

Die eigene Meinung von den hochbezahlten<br />

<strong>Profis</strong> der Finanzwelt bestätigt zu<br />

sehen gibt vielen Anlegerinnen und Anlegern<br />

ein sicheres Gefühl. Alle stimmen<br />

überein, und man glaubt, <strong>die</strong> Sache im<br />

Griff zu haben. Steigen <strong>die</strong> Kurse der<br />

Aktien im Depot, kann <strong>die</strong>s zu sorgloser<br />

Risikobereitschaft führen. In der allgemeinen<br />

Euphorie glauben selbst risikoscheue<br />

Kleinsparerinnen und Kleinsparer, dass<br />

sich ihr <strong>Geld</strong> von selbst vermehrt. Schreiben<br />

dann auch noch <strong>die</strong> Boulevardblätter<br />

in fetten Schlagzeilen: «Jetzt in Aktien einsteigen!»,<br />

wird es äusserst sch<strong>wie</strong>rig, einen<br />

kühlen Kopf zu bewahren.<br />

GELD BEOBACHTER KOMPAKT 10/2008 11<br />

Wenn umgekehrt <strong>die</strong> Aktienkurse zu bröckeln<br />

beginnen, neigen sehr viele Anleger<br />

zu Panikverkäufen: Sie stossen ihre Aktien<br />

zu jedem Preis ab und nehmen dadurch<br />

Verluste in Kauf, in der Befürchtung, sonst<br />

noch grössere Verluste realisieren zu müssen.<br />

Panik und Herdentrieb treffen zusammen<br />

– es kommt zu einem Crash.<br />

Tipp: Halten Sie an Ihrer Strategie auch in<br />

turbulenten Zeiten fest und bewahren Sie<br />

unter allen Umständen <strong>die</strong> Ruhe.<br />

«Kaufe nicht, wenn der Kurs<br />

am niedrigsten ist, verkaufe<br />

nicht, wenn er am höchsten<br />

ist, das können nur Lügner.»<br />

Bernard Baruch (1870–1965), Financier und<br />

Börsenspekulant<br />

Natürlich kann niemand eine verbindliche<br />

Aussage darüber machen, was Sie von<br />

einer bestimmten <strong>Geld</strong>anlage erwarten<br />

dürfen – denn wer weiss heute schon,<br />

was <strong>die</strong> Zukunft bringt? Ist das gesamte<br />

Anlagevermögen ausschliesslich in Obligationen<br />

investiert, sind <strong>die</strong> künftigen Erträge<br />

noch am ehesten abschätzbar. Anders<br />

verhält es sich bei Anlagen in Aktien<br />

und Aktienfonds. Anlegerinnen und Anlegern<br />

werden in Hochglanzprospekten<br />

immer <strong>wie</strong>der jährliche Renditen von acht<br />

und mehr Prozent in Aussicht gestellt.<br />

Hier gilt es zu bedenken, dass Aktienkurse<br />

stark schwanken können. Bei allzu vollmundigen<br />

Gewinnversprechen ist also<br />

Vorsicht geboten.<br />

Etwas Wichtiges zum Schluss: Besitzen Sie<br />

bereits Aktien oder Aktienfonds? Und rauben<br />

Ihnen überraschende und unerwartete<br />

Börsenturbulenzen nachts den Schlaf?<br />

Dann gibt es nur einen Rat: Realisieren Sie<br />

Gewinne und Verluste sofort. Und legen<br />

Sie Ihr <strong>Geld</strong> so an, dass <strong>die</strong> Anlagen Ihrem<br />

Risikoprofil entsprechen. n

12 GELD BEOBACHTER KOMPAKT 10/2008<br />

Seoul Stock Exchange, 1999 Handelsraum der Sanyo Securities, Tokio, 1993

FOTOS: CHARRET/REA/LAIF, B.S.P.I./CORBIS/RDB<br />

ANLAGEFONDS<br />

Gut verteilt ist halb gewonnen<br />

Bei einem Anlagefonds werden <strong>Geld</strong>er<br />

einer Vielzahl von Kundinnen und<br />

Kunden zu einem grossen Vermögen<br />

vereint und anschliessend nach bestimmten,<br />

von vornherein festgelegten Richtlinien<br />

angelegt. Das Fondsvermögen wird<br />

auf <strong>die</strong> unterschiedlichsten Anlageklassen<br />

(etwa Aktien, Obligationen) aufgeteilt.<br />

Es gibt ein breites Angebot an Fonds:<br />

Aktienfonds, Obligationenfonds, Anlagefonds<br />

für Rohstoffe und Edelmetalle,<br />

Immobilienfonds, Branchenfonds oder<br />

Länderfonds. Aktienfonds investieren<br />

ausschliesslich in Aktien verschiedenster<br />

Firmen. Bei Obligationenfonds wird das<br />

Fondsvermögen in Obligationen verschiedener<br />

Qualitäten und Währungen angelegt.<br />

Bei Anlagestrategiefonds wird das Fondsvermögen<br />

in Aktien und Obligationen investiert.<br />

Anlagefonds können konservativ<br />

oder ausgewogen, aber auch sehr spekulativ<br />

ausgerichtet sein (siehe Seite 8).<br />

Das Fondsvermögen wird täglich aufgrund<br />

von Faktoren <strong>wie</strong> den aktuellen Kursen<br />

der Aktien oder Obligationen bewertet.<br />

Dieses Vermögen, geteilt durch <strong>die</strong> Anzahl<br />

der im Umlauf befindlichen Fondsanteile,<br />

ergibt den Kurs des Anlagefonds.<br />

Der Vorteil dabei ist <strong>die</strong> Verteilung des<br />

Fondsvermögens auf viele verschiedene<br />

Positionen: So ist das Vermögen des Anlagefondskäufers<br />

einem geringeren Risiko<br />

ausgesetzt als bei Direktanlagen in Einzelaktien<br />

und -obligationen. Ohne grosses<br />

Finanzfachwissen besitzen Privatanleger<br />

dank Anlagefonds breitgestreute Anlagen<br />

(sogenannte Diversifikation).<br />

Die Ziele der einzelnen Anlagefonds sind<br />

identisch: Das investierte Vermögen soll<br />

vermehrt werden. Dies in <strong>die</strong> Tat umzusetzen<br />

ist <strong>die</strong> Aufgabe der Fondsmanager.<br />

GELD BEOBACHTER KOMPAKT 10/2008 13<br />

Wer sein Vermögen zu optimalen Bedingungen <strong>anlegen</strong> möchte, sollte sich mit<br />

Anlagefonds beschäftigen. So wird es möglich, bereits mit einigen tausend Franken<br />

an der grossen Investorenwelt teilzuhaben. Text: Hanspeter Schreiber<br />

Drei Fragen zu Anlagefonds<br />

Ich habe gehört, ich könne kein <strong>Geld</strong><br />

1 verlieren, wenn ich einen Anlagefonds<br />

mit einer Aktienquote von 25 Prozent wähle.<br />

Stimmt das?<br />

Die Wahrscheinlichkeit, dass Sie Verluste<br />

erleiden, ist zwar längerfristig<br />

tatsächlich eher gering. Aber eine<br />

absolute Sicherheit haben Sie nicht.<br />

Renditen von acht bis zehn Prozent<br />

2 im Jahr seien für Aktienfonds normal,<br />

sagt mein Berater. Übertreibt er hier?<br />

Die Prognose ist sehr optimistisch und<br />

verführerisch zugleich. Richtig ist, dass<br />

Aktienanlagen in der Vergangenheit<br />

durchschnittlich 8,2 Prozent brachten.<br />

Vermeiden Sie unliebsame Überraschungen: Ein paar Grundregeln<br />

w Kaufen Sie keinen Anlagefonds,<br />

dessen Kosten Sie nicht kennen.<br />

Besteht keine Kostentransparenz,<br />

investieren Sie nicht.<br />

w In der Regel sollten Sie höchstens<br />

zwei Prozent Ausgabekommission<br />

und keine Rückgabekommission<br />

bezahlen.<br />

w Lesen Sie vor dem Kauf das Infoblatt<br />

(Factsheet) des Anlagefonds genau<br />

durch, damit Sie wissen, in welche<br />

Art von Fonds Sie investieren.<br />

w Prüfen Sie primär Anlagefonds, <strong>die</strong><br />

von Ihrer Hausbank angeboten werden:<br />

Sie bezahlen dort tiefere Ausgabekommissionen<br />

so<strong>wie</strong> reduzierte<br />

Depotgebühren. Die hauseigenen<br />

Anlagefonds müssen nicht zwingend<br />

schlechter sein als <strong>die</strong>jenigen der<br />

Konkurrenz.<br />

w Vergleichen Sie <strong>die</strong> historischen Renditen:<br />

Nehmen Sie für Anlagefonds<br />

derselben Kategorie <strong>die</strong> Drei- oder<br />

Fünfjahresrenditen.<br />

Ob <strong>die</strong>se Renditen – erzielt zwischen<br />

1926 und 2007 – so bleiben, wird <strong>die</strong><br />

Zukunft zeigen.<br />

Muss ich mich nach dem Kauf<br />

3 des Anlagefonds <strong>die</strong> nächsten Jahre<br />

nicht mehr darum kümmern?<br />

Anlagefonds sollten regelmässig<br />

überwacht werden. Allenfalls ist ein<br />

Verkauf angesagt, wenn der Fonds<br />

längere Zeit der Marktentwicklung<br />

hinterherhinkt. Auch kann das Fondsvermögen<br />

unter <strong>die</strong> erforderliche<br />

Grösse von 100 Millionen Franken<br />

sinken. Dies wäre dann ein Grund,<br />

den Anlagefonds zu verkaufen.<br />

Diese sind an klare Vorgaben gebunden.<br />

Sie dürfen zum Beispiel bei einem Fonds<br />

mit der Strategie «Aktien Schweiz» nur in<br />

Aktien von Schweizer Unternehmen <strong>wie</strong><br />

zum Beispiel Nestlé, Novartis oder Zurich<br />

Financial investieren.<br />

Die Leistung des Fondsmanagers ergibt<br />

sich aus dem Vergleich seiner erzielten Rendite<br />

mit einer von den Anlagen her ähnlichen<br />

Messlatte (Benchmark). Dies kann<br />

etwa der Swiss Leader Index (SLI) sein. w<br />

w Rating: Kaufen Sie Anlagefonds mit<br />

mindestens drei Sternen (Morningstar)<br />

oder einem A- oder B-Rating<br />

(Feri Trust).<br />

w Ein Anlagefonds sollte ein Fondsvermögen<br />

von mindestens 100 Millionen<br />

Franken aufweisen. Kleinere<br />

Fondsvermögen sind bei den Anlagen<br />

weniger flexibel.<br />

w Wenn Sie Ihre Aufträge via Internet<br />

platzieren, können Sie zusätzlich<br />

Kosten sparen.

14 GELD BEOBACHTER KOMPAKT 10/2008<br />

Termindruck ade: Fondssparpläne geben Sicherheit<br />

Ein Fondssparplan eignet sich für jene,<br />

<strong>die</strong> längerfristig und kontinuierlich<br />

investieren möchten. Anlegerinnen<br />

und Anleger zahlen in regelmässigen<br />

Abständen einen bestimmten Betrag<br />

ein, mit dem dann Anlagefonds gekauft<br />

werden. Dank den regelmässigen<br />

Käufen verliert der (richtige) Einstiegszeitpunkt<br />

an Bedeutung, man erzielt<br />

über den gesamten Investitionszeitraum<br />

einen Durchschnittspreis für den Anlagefonds.<br />

Mit anderen Worten: Bei tiefen<br />

Kursen werden für denselben Betrag<br />

automatisch mehr Fondsanteile gekauft<br />

und bei hohen Kursen entsprechend<br />

weniger. Die Angebotsbreite und <strong>die</strong><br />

Der SLI enthält <strong>die</strong> 30 liquidesten und<br />

grössten Titel des Schweizer Aktienmarkts.<br />

DerManagereinesFonds«AktienSchweiz»<br />

versucht nun, durch Über- oder Untergewichtung<br />

seiner Anlagen in Schweizer<br />

Aktien <strong>die</strong>se Benchmark zu übertreffen.<br />

Hat er mit seiner Strategie Erfolg, erwirtschaftet<br />

er für <strong>die</strong> Anlegerinnen und<br />

Anleger eine über der Benchmark liegende<br />

Rendite.<br />

Investorinnen und Investoren dürfen jedoch<br />

nicht vergessen, dass es ihnen letztlich<br />

nicht viel nützt, wenn der Manager<br />

eines Aktienfonds zwar <strong>die</strong> Benchmark<br />

um 2,5 Prozent übertroffen hat, der Kurs<br />

des Anlagefonds aber um 15 Prozent gefallen<br />

ist.<br />

Grundsätzlich sind zwei grössere Kostenblöcke<br />

zu unterscheiden: <strong>die</strong> einmaligen<br />

Kosten beim Kauf und <strong>die</strong> jährlich <strong>wie</strong>derkehrenden.<br />

Einmalige Kosten beim Kauf: In guten Börsenjahren<br />

achtet man eher weniger auf <strong>die</strong><br />

Kosten, bei sinkenden Börsen realisiert<br />

man hingegen, dass Kosten empfindlich<br />

auf <strong>die</strong> Performance (Rendite) drücken<br />

können. In der Schweiz sind nur wenige<br />

Bedingungen von Fondssparplänen sind<br />

sehr unterschiedlich. Es ist daher auf<br />

Folgendes zu achten:<br />

Anlagefondsangebot<br />

w Wie viele Anlagefonds stehen<br />

zur Auswahl?<br />

w Wie hoch war <strong>die</strong> Rendite der Fonds<br />

in der Vergangenheit?<br />

Einzahlungssystem<br />

w Wird eine Ersteinlage verlangt?<br />

w Sind Einzahlungsrhythmus und<br />

Einzahlungsbeträge flexibel?<br />

w Schreibt der Fondssparplan eine<br />

Mindestvertragsdauer vor?<br />

Anlagefonds an der Börse kotiert und werden<br />

permanent gehandelt. Dazu zählen<br />

Exchange Traded Funds (Indexfonds mit<br />

dem Ziel, Kurs- und Renditeentwicklung<br />

eines zugrundeliegenden Index nachzubilden)<br />

und Immobilienfonds (beide siehe<br />

Seite 16). Bei <strong>die</strong>sen Anlagefonds fällt für<br />

den Käufer <strong>die</strong> bankübliche Courtage an,<br />

sie liegt zwischen 0,8 und 1,2 Prozent.<br />

Über <strong>die</strong> genaue Höhe der Courtage gibt<br />

Ihnen Ihre Bank Auskunft. Online-Banking<br />

kann allenfalls zu tieferen Gebühren<br />

führen.<br />

Die Mehrzahl der Schweizer Anlagefonds<br />

wird jedoch nicht permanent an der Börse<br />

gehandelt. In <strong>die</strong>sem Fall werden dem<br />

Käufer Ausgabekommissionen (Gebühren)<br />

belastet. Die Höhe der Ausgabekommissionen<br />

hängt von der Art des Anlagefonds,<br />

den Anlageschwerpunkten, der<br />

Vertriebsart und der Fondsgesellschaft ab.<br />

Dabei können einmalige Kosten von bis zu<br />

fünf Prozent anfallen.<br />

Je nach Anlagefonds und Gesellschaft<br />

kann bei der Rückgabe der Fonds zusätzlich<br />

eine Rücknahmekommission erhoben<br />

werden – <strong>die</strong> Rendite wird dadurch weiter<br />

w Was sind <strong>die</strong> Bedingungen für einen<br />

vorzeitigen Ausstieg?<br />

Switch<br />

Ein Switch ist der Umtausch von einem<br />

Fonds in einen anderen. Wie oft und zu<br />

welchen Kosten ist <strong>die</strong>s möglich?<br />

Kosten<br />

w Wie hoch sind <strong>die</strong> Ausgabekommissionen?<br />

w Wie hoch sind <strong>die</strong> anderen Kosten<br />

(etwa Depot- und Kontogebühren)?<br />

w Werden Rücknahmekommissionen<br />

belastet?<br />

w Gibt es eine Einstiegsgebühr?<br />

vermindert. Kluge Anlegerinnen und Anleger<br />

meiden solche Anlagefonds.<br />

Beachten Sie, dass <strong>die</strong> meisten Banken für<br />

den Kauf von Anlagefonds von Drittanbietern<br />

höhere Gebühren verlangen als für<br />

ihre hauseigenen.<br />

Jährlich <strong>wie</strong>derkehrende Kosten: Anlegerinnen<br />

und Anleger müssen bei ihrem Finanzinstitut<br />

<strong>die</strong> jährlichen Depotgebühren für<br />

<strong>die</strong> Aufbewahrung ihrer Wertschriften berappen.<br />

Hier kann es zum Teil beträchtliche<br />

Unterschiede geben. Bankeigene Anlagefonds<br />

sind in der Regel günstiger als<br />

Fremdfonds.<br />

Ein weiterer Kostenblock wird bei Anlagefonds<br />

direkt dem Fondsvermögen belastet.<br />

Diese Kosten umfassen in erster Linie <strong>die</strong><br />

Aufwendungen, <strong>die</strong> <strong>die</strong> Fondsgesellschaft<br />

für <strong>die</strong> Verwaltung und Leitung tätigen<br />

muss, zum Beispiel Buchhaltung und Administration.<br />

Ausserdem können noch<br />

Kosten für <strong>die</strong> Revision, für verschiedene<br />

Publikationen (Halbjahres- und Jahresbericht)<br />

oder für Rechtsberatung anfallen.<br />

Ein Grossteil <strong>die</strong>ser jährlich anfallenden<br />

Kosten ist in der Total Expense Ratio

16 GELD BEOBACHTER KOMPAKT 10/2008<br />

Den Überblick nicht verlieren: Die wichtigsten Kategorien von Anlagefonds<br />

Aktienfonds<br />

Das Anlagespektrum der Aktienfonds<br />

reicht von Investitionen in grosse<br />

Unternehmen (sogenannte Blue Chips)<br />

der Industrienationen über risikoreichere<br />

Investments in kleine und<br />

mittelgrosse Gesellschaften (Small<br />

und Mid Caps) bis hin zu Unternehmen<br />

der Schwellenländer (Emerging<br />

Markets).<br />

Branchenfonds investieren in zukunftsträchtige<br />

Bereiche <strong>wie</strong> Pharma- oder<br />

Technologieunternehmen.<br />

Daneben gibt es auch Spezialitätenfonds,<br />

<strong>die</strong> aufgrund einer bestimmten<br />

Strategie investieren. So wird in den<br />

USA <strong>die</strong> Dividendenstrategie als «Dogs<br />

of the Dow» bezeichnet: Jedes Jahr investiert<br />

der Fondsmanager zu gleichen<br />

Teilen in Aktien des amerikanischen<br />

Dow-Jones-Index, <strong>die</strong> <strong>die</strong> höchsten Dividendenrenditen<br />

aufweisen.<br />

Eine weitere Spezialitätenfondsart sind<br />

Ökofonds. Sie investieren nur in Aktien<br />

von Gesellschaften, <strong>die</strong> auf umweltfreundliche<br />

Produkte oder Produktionsmethoden<br />

setzen. Auch hier gilt es, <strong>die</strong><br />

Kosten im Auge zu behalten. Die einmalige<br />

Ausgabegebühr sollte etwa bei<br />

einem Aktienfonds, der in Blue Chips<br />

der grossen Industrienationen investiert,<br />

nicht höher als 1,5 Prozent sein.<br />

Bei allen anderen Kategorien sollte<br />

das oberste Limit bei zwei Prozent<br />

liegen.<br />

Bei den jährlichen, dem Fondsvermögen<br />

direkt belasteten Gebühren, der<br />

Total Expense Ratio (TER), liegt <strong>die</strong><br />

Bandbreite etwa zwischen 1,5 Prozent<br />

für Schweizer Blue-Chip-Fonds und<br />

etwa 2,5 Prozent für Emerging-Markets-Anlagefonds<br />

mit hochriskanten<br />

Anlagen. Oder mit anderen Worten:<br />

Hohe Gebühren sind nur dann gerechtfertigt,<br />

wenn <strong>die</strong> Fondsstrategie auch<br />

hohe Gewinne erwarten lässt.<br />

Indexfonds (Exchange Traded Funds)<br />

Eine kostengünstige Variante zu Aktienfonds<br />

sind Exchange Traded Funds<br />

(ETFs). Dabei handelt es sich um<br />

börsenkotierte Indexfonds. Ziel ist <strong>die</strong><br />

möglichst genaue Nachbildung der<br />

Kurs- und Renditeentwicklung eines<br />

zugrundeliegenden Börsenindex. Ein<br />

Börsenindex repräsentiert einen Korb<br />

von Aktien börsenkotierter Unternehmen.<br />

Im Swiss Market Index (SMI) etwa<br />

sind <strong>die</strong> 20 liquidesten und grössten<br />

Schweizer Aktien zusammengefasst.<br />

Der Fondsmanager wird also bei einem<br />

Indexfonds auf den SMI <strong>die</strong>sen Index<br />

mit den 20 Aktien so genau <strong>wie</strong> möglich<br />

nachbilden.<br />

Indexfonds weisen gegenüber herkömmlichen<br />

Aktienfonds einige Vorteile<br />

auf:<br />

w Mit Indexfonds kann einfach und<br />

flexibel diversifiziert werden.<br />

w Mit einem einzigen Anlagefonds<br />

erwirbt man einen ganzen Markt<br />

respektive Index.<br />

w Indexfonds werden an der Börse<br />

permanent gehandelt.<br />

w Indexfonds haben einen eindeutigen<br />

Kostenvorteil gegenüber herkömmlichen<br />

Aktienfonds.<br />

<strong>Geld</strong>markt- und Obligationenfonds<br />

Beiden Fonds ist gemeinsam, dass sie<br />

in festverzinsliche Papiere investieren.<br />

Das Fondsvermögen von <strong>Geld</strong>marktfonds<br />

(auch Money-Market-Fonds) wird<br />

am Kapitalmarkt angelegt, und zwar<br />

kurzfristig, in der Regel bis zwölf Monate.<br />

Die Vorteile: tiefes Risiko, kurze<br />

Anlagedauer und Anlagemöglichkeit<br />

in verschiedenen Währungen.<br />

Obligationenfonds hingegen investieren<br />

ihr Vermögen längerfristig in Anleihen<br />

von Staaten oder Unternehmen.<br />

Käufer von Obligationenfonds können<br />

sich dadurch <strong>die</strong> mühsame Suche nach<br />

einer Anlage in Einzelobligationen sparen.<br />

Obligationenfonds erfüllen auch<br />

<strong>die</strong> Voraussetzungen der Diversifikation<br />

(breite Streuung).<br />

Bei Anlagen in Obligationenfonds sind<br />

zwei Komponenten zu berücksichtigen:<br />

<strong>die</strong> Zinsen und <strong>die</strong> Kursschwankungen.<br />

Dafür gibt es zwei Hauptgründe. Erstens:<br />

Kann der Fondsmanager in Zeiten<br />

tiefer Zinsen nur geringe Einkommenserträge<br />

generieren, werden <strong>die</strong>se<br />

schnell zu einem grossen Teil durch <strong>die</strong><br />

Kosten (TER) aufgefressen. Zweitens:<br />

Steigt das allgemeine Zinsniveau nach<br />

einer Phase eher tiefer Zinsen <strong>wie</strong>der<br />

an, hat <strong>die</strong>s zur Folge, dass <strong>die</strong> Obligationen,<br />

in denen der Fonds investiert<br />

ist, an Wert verlieren. Damit fällt auch<br />

der Kurs des Obligationenfonds.<br />

Insbesondere in Zeiten tiefer oder steigender<br />

Zinsen gehören Obligationenfonds<br />

daher nicht zwingend zu den<br />

Basisanlagen.<br />

Auch bei Obligationenfonds gilt: Je<br />

höher <strong>die</strong> Gewinnchancen, desto höher<br />

sind <strong>die</strong> Risiken. Wer zum Beispiel<br />

einen Fonds auswählt, der primär<br />

in Staats- und Unternehmensanleihen<br />

der europäischen Länder, der USA<br />

und Japans investiert, trägt ein eher<br />

tiefes Risiko.<br />

Für risikofreudigere Anleger bieten<br />

sich Obligationenfonds an, <strong>die</strong> in Anleihen<br />

aus Schwellenländern (Emerging<br />

Markets) investieren. Solche Obligationenschuldner<br />

sind weniger kreditwürdig<br />

und weisen eine tiefere Bonität<br />

(Sicherheit) als grundsolide Unternehmen<br />

auf. Daher müssen sie auch<br />

höhere Zinsen bezahlen.<br />

Immobilienfonds<br />

Anlagefonds, <strong>die</strong> direkt in Wohn- und<br />

Geschäftsliegenschaften, aber auch<br />

in Gesellschaften, <strong>die</strong> Liegenschaften<br />

bewirtschaften, investieren, zählen zu<br />

den Immobilienfonds. Betrachtet man<br />

sie von der Risiko-Rendite-Struktur<br />

her, sind Schweizer Immobilienfonds<br />

am ehesten zwischen Obligationen<br />

und Aktien anzusiedeln. Kurse von<br />

Immobilienfonds, <strong>die</strong> ausschliesslich<br />

in Wohnliegenschaften investieren,<br />

schwanken in der Regel weniger als<br />

jene von Immobilienfonds, <strong>die</strong> ihr <strong>Geld</strong><br />

in erster Linie in Geschäftsliegenschaften<br />

<strong>anlegen</strong>.<br />

Die für Immobilienfonds wichtigste<br />

Kennzahl ist der Ecart. Er bezeichnet<br />

<strong>die</strong> Differenz zwischen dem tatsächlichen<br />

Vermögenswert eines Immobilienfonds<br />

und dessen Börsenwert.<br />

So bedeutet ein Ecart von 23 Prozent<br />

beispielsweise, dass der Börsenwert<br />

des Anlagefonds 23 Prozent höher ist<br />

als der Wert der gesamten im Fonds<br />

enthaltenen Immobilien. Als Faustregel<br />

für Immobilienfonds gilt: Der<br />

Ecart sollte nicht höher als 15 Prozent<br />

sein.<br />

Anlagestrategiefonds<br />

Lesen Sie bitte den Artikel auf Seite 4<br />

zu den verschiedenen Strategien im<br />

Zusammenhang mit Fonds.

FOTO: MAURICIO LIMA/AFP<br />

Mercantile & Futures Exchange, São Paulo, 2008<br />

(TER) zusammengefasst. Die Total Expense<br />

Ratio wird als Prozentzahl zum gesamten<br />

Fondsvermögen ausgedrückt.<br />

So kann sich der Anleger ausrechnen, um<br />

<strong>wie</strong> viel der Kurs des Anlagefonds steigen<br />

muss, damit sein Kapital erhalten bleibt:<br />

Die Berechnungsgrundlage ist eine ungefähre<br />

TER von einem Prozent für einen<br />

Obligationenfonds oder 1,5 Prozent für<br />

einen Aktienfonds. Hinzu kommen ausserdem<br />

Depotgebühren von beispielsweise<br />

0,25 Prozent. Schliesslich sollten zusätzlich<br />

<strong>die</strong> Ausgabekommissionen berücksichtigt<br />

werden.<br />

Die richtigen Anlagefonds wählen: Welche<br />

Anlagefonds aus der grossen Auswahl sind<br />

nun aber <strong>die</strong> richtigen? An sich ist <strong>die</strong> Antwort<br />

einfach: Informieren Sie sich gründlich,<br />

welche Anlagefonds zu Ihrer Anlagestrategie<br />

und Ihrem persönlichen Risikoprofil<br />

passen. Lassen Sie sich nicht von zu<br />

hohen Renditeversprechungen in <strong>die</strong> Irre<br />

führen.<br />

Bei der Wahl der Anlageform ist es in<br />

jedem Fall ratsam, <strong>die</strong> Bewertungen verschiedener<br />

Rating-Agenturen zu verglei-<br />

chen. Die Bewertungsagentur Morningstar<br />

(www.morningstar.ch) etwa stuft <strong>die</strong> Anlagefonds<br />

von Top (fünf Sterne) bis Flop<br />

(ein Stern) ein. Kaufen Sie Anlagefonds<br />

mit mindestens drei Sternen. Die Feri Rating<br />

& Research AG (www.fonds-rating.de)<br />

ordnet <strong>die</strong> Anlagefonds in fünf Kategorien<br />

von «sehr gut» (A) bis «schwach» (E) ein.<br />

Wählen Sie grundsätzlich Anlagefonds mit<br />

dem Rating A oder B.<br />

Ein wesentliches Kriterium ist <strong>die</strong> sogenannte<br />

Renditeentwicklung in der Vergangenheit.<br />

Sie zeigt auf, <strong>wie</strong> sich ein<br />

bestimmter Anlagefonds im Vergleich zu<br />

anderen Anlagefonds derselben Kategorie<br />

entwickelt hat. Überprüfen Sie <strong>die</strong> Dreiund<br />

Fünfjahresrenditen.<br />

Wie kauft man Anlagefonds? Wer Anlagefonds<br />

kaufen möchte, dem steht entweder<br />

aktuell ein grösserer Betrag zur sofortigen<br />

Anlage zur Verfügung. Oder man wählt <strong>die</strong><br />

Strategie über einen sogenannten Fondssparplan:<br />

Dabei werden über einen längeren<br />

Zeitraum hinweg mit regelmässigen<br />

Einzahlungen Anteile an Anlagefonds gekauft<br />

(siehe Seite 14).<br />

GELD BEOBACHTER KOMPAKT 10/2008 19<br />

Wenn Sie mit einem grösseren <strong>Geld</strong>betrag<br />

Anlagefonds kaufen wollen, empfiehlt sich<br />

eine gestaffelte Kaufstrategie. Kaufen Sie<br />

Anlagefonds zum Beispiel für einen Drittel<br />

oder einen Viertel der gesamten Anlagesumme<br />

heute, einen weiteren Drittel oder<br />

Viertel in zwei oder drei Monaten. So vermindern<br />

Sie das Risiko, dass Sie <strong>die</strong> Anlagefonds<br />

zu Höchstkursen kaufen. Denn<br />

bei einer Aufteilung auf verschiedene<br />

Kaufzeitpunkte erzielen Sie einen Durchschnittskurs.<br />

Wie werden Anlagefonds abgerechnet? Die<br />

Fondsanteile werden in der Regel nach<br />

dem gebräuchlichsten System in der<br />

Schweizer Fondsindustrie abgerechnet:<br />

dem sogenannten Forward Pricing (Abrechnung<br />

am Folgetag). Die Kundin erteilt<br />

ihrer Bank an einem Tag den Auftrag zum<br />

Kauf oder Verkauf von Fondsanteilen. Am<br />

darauffolgenden Tag werden <strong>die</strong>se dann<br />

zum Tageskurs abgerechnet. Die abgerechneten<br />

Tageskurse können am selben<br />

Tag in den elektronischen Me<strong>die</strong>n eingesehen<br />

werden. In den Tageszeitungen finden<br />

sich <strong>die</strong>se erst am Tag darauf. n

20 GELD BEOBACHTER KOMPAKT 10/2008<br />

AKTIEN<br />

Keine Rendite ohne Risiko<br />

Aktien versprechen im Vergleich zu Sparkonten oder Obligationen <strong>die</strong> höchsten Gewinne.<br />

Doch Vorsicht: Schnell geht im Fall von Kurseinbrüchen Kapital verloren. Nur wer <strong>die</strong><br />

Mechanismen der Börse kennt, kann sich vor Verlusten schützen. Text: Hans Peter Arnold<br />

Börsenthemen sorgen vor allem dann<br />

für Schlagzeilen, wenn es zu Extremereignissen<br />

kommt: zu Rekordständen<br />

oder zu Crashs, bei denen Milliarden<br />

von Franken vernichtet werden. Im medialen<br />

Dauergewitter rücken <strong>die</strong> Börsen in <strong>die</strong><br />

Nähe von Spielkasinos; <strong>die</strong> Anleger sind<br />

verunsichert, und mancher fragt sich: Sind<br />

Aktien nichts für seriöse Investoren, <strong>die</strong><br />

versuchen, das <strong>Geld</strong> dort einzusetzen, wo<br />

sowohl Werterhalt als auch Vermögenszuwachs<br />

möglich ist? Sehr wohl. Entscheidend<br />

ist aber <strong>die</strong> Art und Weise, <strong>wie</strong> der<br />

Anleger den Börsenhandel betreibt. Gefährlich<br />

sind kurzfristige Investments.<br />

Zum einen deshalb, weil Anleger eventuell<br />

aufgrund eines grösseren Liquiditätsbedarfs<br />

<strong>die</strong> Aktien vorzeitig, oft zur Unzeit,<br />

verkaufen müssen. Zum anderen liegt<br />

der Grund in der bewussten kurzfristigen<br />

Spekulation.<br />

Von Oktober 2007 bis März 2008 haben<br />

<strong>die</strong> 20 Schwergewichte im Schweizer Börsenindex<br />

SMI (Swiss Market Index) im<br />

Schnitt 30 Prozent verloren. Dieser Index<br />

ist sogar von rund 8500 Punkten im Jahr<br />

2000 auf 3600 Punkte im Frühling 2003<br />

gesunken. Letztes Jahr konnte der SMI <strong>die</strong><br />

9500-Marke für kurze Zeit überspringen.<br />

Dies verdeutlicht, welch starken Schwankungen<br />

<strong>die</strong> Aktienkurse ausgesetzt sind.<br />

Betrachtet man <strong>die</strong> Kurse einzelner Titel,<br />

sind <strong>die</strong> Ausschläge – in der Fachsprache<br />

Volatilität genannt – noch viel grösser. Was<br />

<strong>die</strong>se Trendkurven ebenfalls nahelegen:<br />

Die Börse ist keine Einbahnstrasse; einzelne<br />

Aktien und Indizes (Aktienkörbe) können<br />

über eine beträchtliche Zeit zwar stark<br />

schwanken, letztlich aber seitlich ten<strong>die</strong>ren.<br />

Das aktuelle Kursniveau des SMI<br />

wurde bereits 1998 erstmals erreicht.<br />

Historisch betrachtet, ist <strong>die</strong>se zehnjährige<br />

Durststrecke ungewöhnlich lang und eigentlichnicht<strong>die</strong>besteWerbungfürAktienengagements.<br />

Das Abseitsstehen ist aber<br />

ebenfalls gefährlich. Es könnte nämlich<br />

sein, dass der Investor an einer plötzlichen<br />

Drei Fragen zum Thema Aktien<br />

Wie können börsenkotierte<br />

1 Unternehmen beurteilt werden?<br />

An der Börse wird <strong>die</strong> Unternehmung<br />

zu jeder Zeit neu beurteilt. Der Aktienpreis,<br />

multipliziert mit der Anzahl<br />

Aktien, ergibt den Marktpreis für <strong>die</strong><br />

Unternehmung; dafür werden häufig<br />

<strong>die</strong> Begriffe Börsenwert oder Marktkapitalisierung<br />

verwendet. Indem der<br />

aktuelle Aktienkurs mit wichtigen Daten<br />

der Unternehmung verglichen wird,<br />

erhält der Börsianer interessante Kennzahlen.<br />

Sinnvoll sind insbesondere <strong>die</strong><br />

Vergleiche mit Umsatz, Gewinn und<br />

Buchwert. Ein Kurs-Gewinn-Verhältnis<br />

(KGV) von 20 bedeutet, dass der Börsenwert<br />

20-mal höher liegt als der Jahresgewinn.<br />

Häufig wird <strong>die</strong> englische<br />

Abkürzung P/E Ratio (Price-Earnings<br />

Ratio) benutzt. Die in Prozent ausgedrückte<br />

Dividendenrendite ist eine<br />

Verhältniszahl von Dividende und<br />

Aktienkurs beziehungsweise Börsenwert.<br />

Ein Unternehmen lässt sich aber<br />

auch durch andere Faktoren bewerten:<br />

nachhaltigen Aufwärtsbewegung nicht<br />

partizipiert.<br />

Ebenfalls aus historischer Sicht wissen wir,<br />

dass Aktien im Schnitt mit einer jährlichen<br />

Performance von über acht Prozent glänzen.<br />

Damit ist <strong>die</strong> Rendite im Vergleich zu<br />

Obligationen doppelt so hoch. Zur Gesamtperformance<br />

von Aktien zählt nicht<br />

nur <strong>die</strong> Kurssteigerung vom 1. Januar bis<br />

zum 31. Dezember, sondern auch <strong>die</strong> Gewinnausschüttung<br />

(Dividenden). Obwohl<br />

der Swiss Market Index in den vergangenen<br />

zehn Jahren keinen Fortschritt gemacht<br />

hat, haben viele Anleger dank den<br />

Dividenden jährlich bis zu vier Prozent<br />

ver<strong>die</strong>nt.<br />

Alles nur auf eine Aktie zu setzen ist nicht<br />

ratsam. Wer trotzdem Einzelaktien und<br />

Wie sinnvoll ist <strong>die</strong> Geschäftsstrategie?<br />

Finden <strong>die</strong> neuen Produkte reissenden<br />

Absatz? Ist das Image positiv?<br />

Wann ist eine Unternehmung unter-<br />

2 bewertet und wann überbewertet?<br />

Als Faustregel gilt: Traditionelle Substanzaktien<br />

mit einer P/E von 13 bis 17<br />

sind moderat, fair bewertet. Oberhalb<br />

<strong>die</strong>ser Bandbreite spricht man von<br />

einer Überbewertung.<br />

Was versteht man eigentlich unter<br />

3 Anlagepolitik?<br />

Dieser Begriff findet sowohl bei Privatkunden<br />

<strong>wie</strong> auch bei institutionellen<br />

Kunden (Pensionskassen) Anwendung.<br />

Die Anlagestrategie leitet sich vom Ziel<br />

ab, das mit der Vermögensanlage<br />

verfolgt wird. Je nach Situation wird<br />

der Werterhalt oder der Wertzuwachs<br />

beziehungsweise das Risiko stärker<br />

gewichtet. Entscheidend sind neben<br />

der Risikoneigung des Anlegers auch<br />

seine persönliche Einkommens- und<br />

Vermögenssituation, das Alter so<strong>wie</strong><br />

der absehbare Liquiditätsbedarf.<br />

keine Kollektivanlagen <strong>wie</strong> Fonds und<br />

Indexaktien bevorzugt, sollte Aktien von<br />

mindestens sieben Unternehmen kaufen.<br />

Diese Risikostreuung reduziert <strong>die</strong> Gefahr<br />

einer überdurchschnittlich schlechten<br />

Wertentwicklung des Aktienportfolios beträchtlich.<br />

Der Einstiegszeitpunkt beeinflusst <strong>die</strong> Performance<br />

ebenso. Das ideale Timing zu<br />

finden ist aber in der Regel sch<strong>wie</strong>rig,<br />

sprich: hängt vom Zufall ab. Deshalb fahren<br />

Anleger mit der Strategie gut, in regelmässigen<br />

Abständen – ungeachtet der aktuellen<br />

Börsenlagen – in Aktien zu investieren.<br />

Erfahrene Börsianer investieren<br />

zudem dann in <strong>die</strong> Märkte, wenn Panik<br />

herrscht. Wer etwa im März 2003 auf Aktien<br />

setzte, konnte in den folgenden Jahren

sehr hohe Kurssteigerungen beobachten.<br />

In Zeiten der Euphorie ist es <strong>wie</strong>derum<br />

ratsam, «Gewinne mitzunehmen» – also<br />

einen Teil der Aktien zu verkaufen.<br />

Dennoch: Wer auf Aktien setzt, muss sich<br />

zwischenzeitlich hoher Kursschwankungen<br />

bewusst sein. Je höher der Anteil an<br />

Aktien,destoausgeprägtersollte<strong>die</strong>Risikoneigung<br />

des Anlegers sein. Die Risikofähigkeit<br />

<strong>wie</strong>derum basiert auf der jeweiligen<br />

wirtschaftlichen Situation des Investors.<br />

Insbesondere Einkommen, vorhandenes<br />

Vermögen und Liquiditätsbedarf<br />

(Lebensunterhalt und grössere geplante<br />

���� ��������������� ������<br />

��� ������ ������ �������<br />

��� ������ ������� �� ������<br />

Investitionen) bestimmen <strong>die</strong> maximale<br />

Höhe eines Aktienengagements.<br />

Die Funktion der Börse ist im Grundsatz<br />

einfach: Wie auf jedem anderen Markt<br />

treffen hier Angebot und Nachfrage zusammen.<br />

Daraus resultiert der Preis. Im<br />

Handel mit grosskapitalisierten Unternehmen<br />

kommen im Sekundentakt Abschlüsse<br />

zustande. In der Regel werden Käufe<br />

und Verkäufe von Aktien als limitierte<br />

Aufträge ins Handelssystem eingegeben.<br />

Solche Aufträge lassen sich an <strong>die</strong> Hausbank<br />

delegieren. Selbstverständlich sind<br />

auch für Privatinvestoren, <strong>die</strong> via Internet<br />

GELD BEOBACHTER KOMPAKT 10/2008 21<br />

handeln, solche Limit-Order empfehlenswert.<br />

Ansonsten besteht insbesondere bei<br />

Aktiengesellschaften mit tiefem Handelsvolumen<br />

<strong>die</strong> Gefahr, dass ein nicht limitierter<br />

Auftrag (in der Börsensprache als<br />

Bestens-Auftrag bezeichnet) zu einem sehr<br />

tiefen oder sehr hohen Preis gehandelt<br />

wird, weil zu einem gewissen Zeitpunkt<br />

<strong>die</strong> Angebote auf der Gegenseite unvorteilhaft<br />

sind. Angenommen, Sie wollen eine<br />

Aktie kaufen: Definieren Sie mit einer<br />

Limite, <strong>wie</strong> viel Sie höchstens zu zahlen<br />

bereit sind. Man spricht vom <strong>Geld</strong>kurs.<br />

Wer auf der Verkäuferseite steht, legt sich<br />

��� ������ ������� ��� ��� ����� ��� �����<br />

�� ������ ����� ��������� ��� ����� ������<br />

����������������������� ���� ����� ���<br />

��������������� ���� ����� ���� �� �� ���

22 GELD BEOBACHTER KOMPAKT 10/2008<br />

Hong Kong Stock Exchange, 2004 Börse Frankfurt am Main, 2007

FOTOS: RICHARD JONES/SINOPIX LAIF, BOENING/ZENIT/LAIF<br />

auf einen Briefkurs fest. Im Englischen<br />

werden <strong>die</strong>se beiden Positionen «Bid» und<br />

«Ask» genannt.<br />

Die Differenz zwischen <strong>Geld</strong>- und Briefkurs<br />

heisst Handelsspanne (Spread). Die<br />

Handelsspanne ist ein Mass dafür, <strong>wie</strong> flüssig<br />

der Handel ist. Ein nicht liquider Markt<br />

mit hohen Spreads ist durch tiefe Handelsvolumina<br />

geprägt. Je höher der Spread,<br />

desto teurer wird der Handel. Die Differenzen<br />

von Kauf- und Verkaufsangebot<br />

weiten sich generell in Zeiten grosser Kursschwankungen<br />

aus. Ein weiteres Indiz:<br />

Nimmt bei steigenden Preisen das täglich<br />

gehandelte Volumen erheblich zu, deutet<br />

<strong>die</strong>s auf einen anhaltenden Aufwärtstrend<br />

hin. Analysten und Börsianer sprechen<br />

dann vom «Momentum».<br />

Für <strong>die</strong> Schweizer Börse (SWX) ist neben dem<br />

zentralen und auftragsgesteuerten Markt<br />

und der Marktliquidität sowohl das Prinzip<br />

der Markttransparenz als auch <strong>die</strong><br />

Gleichbehandlung aller Teilnehmer bedeutsam.<br />

Letzteres ist dann nicht garantiert,<br />

wenn einzelne Akteure von Insiderwissen<br />

profitieren. Kursrelevante Neuigkeiten<br />

von Unternehmen müssen allen<br />

Aktionären gleichzeitig zur Verfügung gestellt<br />

werden.<br />

Das Gros der börsenkotierten Unternehmen<br />

lässt sich in verschiedene Kategorien<br />

einteilen. Gebräuchlich ist beispielsweise<br />

<strong>die</strong> Unterscheidung in gross- und kleinkapitalisierte,<br />

in zyklische und nichtzyklische<br />

Firmen oder <strong>die</strong> Differenzierung nach<br />

Branchen. Zyklische Aktien bewegen sich<br />

parallel zu den Konjunkturzyklen. Geht es<br />

der Wirtschaft gut, steigen sie besonders<br />

stark. Zu zyklischen Aktien gehören beispielsweise<br />

Banken- und Technologietitel.<br />

Weniger zyklisch verhalten sich Aktien aus<br />

der Nahrungsmittelbranche.<br />

Aufschlussreich ist für den Aktionär <strong>die</strong><br />

Unterteilung in Wachstums- und Substanzaktien;<br />

Analysten sprechen dabei von<br />

«Growth» und «Value». Das Charakteristikum<br />

von Wachstumsaktien ist ein starkes<br />

Umsatzwachstum. Da <strong>die</strong>ses Wachstum<br />

Wichtige Begriffe aus der Welt der Börsianer<br />

Aktie<br />

Kauft der Anleger eine Aktie, wird er<br />

Miteigentümer der Unternehmung. Die<br />

Aktie verkörpert einen Anteil am Kapital<br />

der Gesellschaft. Als Teilhaber hat<br />

der Aktionär Mitgliedschaftsrechte<br />

(Stimmrecht) und Vermögensrechte<br />

(zum Beispiel das Recht auf Anteil am<br />

Gewinn oder das Bezugsrecht).<br />

Aktienindex<br />

Ein Aktienindex spiegelt <strong>die</strong> Entwicklung<br />

eines Aktienmarktes repräsentativ<br />

wider. Der älteste Index ist der Dow-<br />

Jones-Industrial-Index (New York Stock<br />

Exchange). Berühmt sind auch der Standard<br />

& Poor’s 500 (USA), der Nasdaq<br />

100 (USA) und der Nikkei-Index (Japan).<br />

In der Schweiz sind der Swiss Market<br />

Index (SMI), der Swiss Leader Index<br />

(SLI) und der Swiss Performance Index<br />

(SPI) am bedeutendsten.<br />

überdurchschnittlich hohe Investitionen<br />

erfordert, schreiben <strong>die</strong> entsprechenden<br />

Firmen kaum Gewinne. Dividenden können<br />

keine ausbezahlt werden. Der Anleger<br />

erwartet aber in Zukunft einen erheblichen<br />

Gewinnstrom. Wachstumsaktien sind im<br />

Vergleich zum Buchwert und zur aktuellen<br />

Profitsituation hoch bewertet; häufig handelt<br />

es sich um Firmen der Bio- und Informationstechnologie.<br />

Im Gegensatz dazu sind Substanzaktien<br />

etabliert und zeichnen sich durch eine stabile<br />

Umsatzentwicklung und zuverlässige<br />

Gewinnprognosen aus. Firmen mit einem<br />

hohenSubstanzwertsindtendenziellmoderat<br />

bewertet oder sogar unterbewertet. Die<br />

Kurse <strong>die</strong>ser Value-Titel schwanken weniger<br />

als jene der Growth-Papiere.<br />

Was bedeutet <strong>die</strong>s für den Investor? Der<br />

Anleger von jungen Firmen muss mit<br />

viel höheren Kursausschlägen rechnen.<br />

GELD BEOBACHTER KOMPAKT 10/2008 23<br />

Auftragsbuch<br />

Jeder an der SWX kotierte Titel verfügt<br />

über ein elektronisches Auftragsbuch,<br />

in dem alle eingehenden Aufträge<br />

(Kauf und Verkauf) notiert und nach<br />

Möglichkeit zur Übereinstimmung<br />

gebracht werden.<br />

Blue Chips<br />

Blue Chips ist <strong>die</strong> Bezeichnung für<br />

Aktien führender Unternehmen mit<br />

erstklassiger Bonität, hoher Ertragskraft<br />

und solider Finanzstruktur. Es<br />

handelt sich dabei um grosskapitalisierte<br />

Werte, sogenannte Standardwerte.<br />

Depotbank<br />

Für den Aktienhandel ist eine Depotbank<br />

unerlässlich. Auf <strong>die</strong>ser Bank<br />

besitzt der Anleger eine Kontonummer<br />

und ein Depot mit den Wertschriften.<br />

Schlimmstenfalls verliert er sogar sein ganzes<br />

<strong>Geld</strong>. Wer darauf abzielt, an der Börse<br />

schnell viel <strong>Geld</strong> zu ver<strong>die</strong>nen, kommt an<br />

Wachstumsaktien oder sogar an den von<br />

ihnen abgeleiteten Optionen (mit Hebelwirkung)<br />

nicht vorbei. Die Risiken sind<br />

aber hoch. Wenn sich eine Biotechfirma<br />

bei der Forschung und Entwicklung auf<br />

ein einziges Medikament konzentriert und<br />

dabei Schiffbruch erleidet, brechen <strong>die</strong><br />

Kurse ein.<br />

Bei Substanztiteln sind <strong>die</strong> Kurssteigerungen<br />

nicht so berauschend. Der Anleger<br />

wird jedoch regelmässig mit Dividendenzahlungen<br />

entschädigt. Zu typischen<br />

Substanzaktien gehören Aktien von Versorgern<br />

– in der Schweiz vor allem Aktien<br />

von Elektrizitäts- oder von Immobiliengesellschaften.<br />

Auch der Nahrungsmittelkonzern<br />

Nestlé zum Beispiel ist ein typischer<br />

Substanztitel. n

24 GELD BEOBACHTER KOMPAKT 10/2008<br />

London Stock Exchange, 1986

FOTO: ERIC PREAU/SYGMA/CORBIS/RDB<br />

OBLIGATIONEN<br />

Den Zinsvorteil clever nutzen<br />

GELD BEOBACHTER KOMPAKT 10/2008 25<br />

Im Bereich der Zinsanlagen gibt es weit mehr als nur Kassenobligationen. Anleihen<br />

bieten allgemein ein breites Spektrum attraktiver Anlagemöglichkeiten. Dabei lassen<br />

sich zudem einige steuerliche Vorteile nutzen. Text: Urs Aeberli<br />

Wer gut essen will, kauft Aktien. Wer<br />

gut schlafen will, kauft Obligationen.»<br />

Diese Börsenweisheit<br />

drückt eine übertriebene Schwarzweissmalerei<br />

aus. Die aktuelle Finanzmarktkrise<br />

sorgte nämlich bei vielen Obligationenanlegern<br />

für ein böses Erwachen: Diverse<br />

Zinspapiere haben in den vergangenen<br />

Monaten dramatisch an Wert eingebüsst.<br />

Wer bei festverzinslichen Anlagen das<br />

Risiko von Kursschwankungen komplett<br />

ausschliessen will, muss auf Kassenobligationen<br />

erstklassiger Finanzinstitute setzen.<br />

Diese von den Schweizer Banken und der<br />

Post ausgegebenen Papiere sind während<br />

ihrer meist zwei- bis achtjährigen Laufzeit<br />

nicht handelbar und unterliegen folglich<br />

auch keinen Kursschwankungen.<br />

Anders <strong>die</strong> an einer Börse gehandelten<br />

Obligationen. Auch <strong>die</strong>se Papiere bezahlt<br />

der Schuldner zwar am Ende der Laufzeit<br />

zu 100 Prozent zurück. Diese sogenannte<br />

Nominalwertgarantie funktioniert aber<br />

natürlich nur, wenn der Schuldner der<br />

Obligation während der Laufzeit nicht in<br />

finanzielle Sch<strong>wie</strong>rigkeiten gerät und zahlungsunfähig<br />

wird. Sicherheitsbetonte Anleger<br />

setzen daher ausschliesslich auf allerbeste<br />

Schuldner mit sogenanntem AAA-<br />

Rating und AA-Rating. Das Konkursrisiko<br />

ist hier praktisch null; <strong>die</strong>se Anleihen eignen<br />

sich gewissermassen zum Kaufen und<br />

Liegenlassen.<br />

Etwas mehr Rendite bieten <strong>die</strong> nächsttieferen<br />

Kategorien mit den Noten A und<br />

BBB. Solche Anleihen muss der Anleger<br />

jedoch viel stärker im Auge behalten, denn<br />

BBB ist <strong>die</strong> Untergrenze des Obligationensegments,<br />

das für durchschnittlich risikobereite<br />

Anleger noch als empfehlenswert<br />

gilt.<br />

Darunter beginnt der Bereich der Hochzinsanleihen,<br />