Fachinstitute für Steuerrecht - Deutsches Anwaltsinstitut eV

Fachinstitute für Steuerrecht - Deutsches Anwaltsinstitut eV

Fachinstitute für Steuerrecht - Deutsches Anwaltsinstitut eV

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anmeldung per Fax unter 02 34 / 70 35 07<br />

Grundfragen der Internationalen Steuerpraxis<br />

07. – 09. 09. 2009 Heusenstamm bei Frankfurt<br />

(Tagungs-Nr.: 052119)<br />

895,– € Kostenbeitrag<br />

einschl. Arbeitsunterlage, Mittagsimbiss<br />

und Pausengetränken<br />

Sichern Sie sich 5% Online-Rabatt unter<br />

www.anwaltsinstitut.de.<br />

Vorausschau:<br />

Praxis des Internationalen <strong>Steuerrecht</strong>s 2009<br />

– unter gleicher Leitung –<br />

02. – 03 .11 .2009 . Heusenstamm bei Frankfurt<br />

(Tagungs-Nr.: 052118)<br />

695,– € Kostenbeitrag . 14 Zeitstunden<br />

Ich melde mich hiermit zur vorgenannten Veranstaltung<br />

„Grundfragen der Internationalen Steuerpraxis“ verbindlich<br />

an:<br />

Name, Vorname<br />

Firma/Kanzlei<br />

❏ FA <strong>für</strong> ...<br />

❏ RA ❏ Notar ❏ Steuerberater (Zulassung seit: )<br />

Straße<br />

PLZ, Ort<br />

Unterschrift<br />

Uns übermittelte Daten werden maschinell zur Abwicklung Ihrer Seminarbuchung<br />

und zur Information über weitere Veranstaltungen verarbeitet. Die Namens- und<br />

Anschriftendaten werden über die Teilnehmerliste den anderen Seminarteilnehmern<br />

zugänglich gemacht und an das mit dem Postversand beauftragte Unternehmen<br />

übermittelt. Wünschen Sie keine Information über weitere DAI-Veranstaltungen,<br />

teilen Sie uns dies bitte kurz mit.<br />

Organisatorische Hinweise<br />

Anfragen: <strong>Deutsches</strong> <strong>Anwaltsinstitut</strong> e. V.<br />

Fachinstitut <strong>für</strong> <strong>Steuerrecht</strong><br />

Universitätsstraße 140, 44799 Bochum<br />

Tel. (02 34) 9 70 64 - 0, Fax (02 34) 70 35 07<br />

steuerrecht@anwaltsinstitut.de<br />

Die Veranstaltung kann aus wichtigem Grund, z. B. bei zu<br />

geringer Teilnehmerzahl, bei Ausfall bzw. Erkrankung eines<br />

Referenten, Hotelschließung oder höherer Gewalt abgesagt<br />

werden. Im Fall einer zu geringen Teilnehmerzahl hat die Absage<br />

nicht später als zwei Wochen vor Beginn der Veranstaltung<br />

zu erfolgen. In allen anderen Fällen einer Absage aus wichtigem<br />

Grund sowie in Fällen notwendiger Änderungen des Programms,<br />

insbesondere eines Dozentenwechsels, wird das DAI<br />

die Teilnehmer so rechtzeitig wie möglich informieren. Muss<br />

ausnahmsweise eine Veranstaltung abgesagt oder verschoben<br />

werden, erstatten wir Ihnen umgehend die bezahlte Teilnehmergebühr.<br />

Weitergehende Ansprüche sind ausgeschlossen,<br />

außer in Fällen vorsätzlichen oder grob fahrlässigen Verhaltens<br />

der gesetzlichen Vertreter, Angestellten oder sonstigen Erfüllungsgehilfen<br />

des DAI.<br />

Schriftliche Um- und Abmeldungen sind bis zehn Tage vor<br />

Tagungsbeginn mit einer Bearbeitungsgebühr von 15,– € möglich.<br />

Danach ist der volle Kostenbeitrag zu entrichten.<br />

Tagungsort: DAI-Ausbildungscenter Rhein/Main,<br />

Heusenstamm bei Frankfurt<br />

Levi-Strauss-Allee 14, 63150 Heusenstamm<br />

Tel. (0 61 04) 64 86 29 - 0<br />

Fax (0 61 04) 64 86 29 - 33<br />

Übernachtungsmöglichkeiten:<br />

Kempinski Hotel Gravenbruch Frankfurt<br />

Graf zu Ysenburg und Büdingen Platz 1<br />

63263 Neu-Isenburg<br />

Tel. (0 69) 3 89 88 - 0<br />

Fax (0 69) 3 89 88 - 900<br />

EZ 123,– € inkl. Frühstücksbuffet<br />

Die Zimmer sind bis zum 06.08.2009 unter<br />

dem Stichwort „DAI - <strong>Steuerrecht</strong>“ abrufbar.<br />

Mein SchlossHotel<br />

Frankfurter Straße 9<br />

63150 Heusenstamm<br />

Tel. (0 61 04) 600 55 - 0<br />

Fax (0 61 04) 600 55 - 55<br />

EZ 95,– € inkl. Frühstücksbuffet<br />

Die Zimmer sind bis zum 24.08.2009 unter<br />

dem Stichwort „DAI - <strong>Steuerrecht</strong>“ abrufbar.<br />

DAI <strong>Deutsches</strong><br />

Grundfragen der Internationalen<br />

Steuerpraxis<br />

mit:<br />

<strong>Anwaltsinstitut</strong> e. V.<br />

Einrichtung von Bundesrechtsanwaltskammer,<br />

Bundesnotarkammer,<br />

Rechtsanwaltskammern und Notarkammern<br />

<strong>Fachinstitute</strong> <strong>für</strong> <strong>Steuerrecht</strong>/<br />

Europäisches Gemeinschaftsrecht<br />

und Internationales Recht<br />

Wolfgang Büttner, OECD<br />

Dr. jur. Dirk Pohl, Dipl.-Fw.,<br />

Rechtsanwalt, Steuerberater<br />

Prof. Dr. jur. Arndt Raupach,<br />

Rechtsanwalt, Fachanwalt <strong>für</strong><br />

<strong>Steuerrecht</strong><br />

07. – 09. September 2009<br />

DAI-Ausbildungscenter Rhein/Main<br />

Das DAI ist zertifiziert nach DIN EN ISO<br />

9001:2008 und zugelassener Träger<br />

nach § 84 SGB III / §§ 7,8 AZWV.<br />

www.anwaltsinstitut.de

Veranstaltungshinweise<br />

Leiter der Tagung:<br />

Dr. jur. Dirk Pohl, Dipl.-Fw., Rechtsanwalt,<br />

Steuerberater, München<br />

Prof. Dr. jur. Arndt Raupach, Rechtsanwalt, Fachanwalt<br />

<strong>für</strong> <strong>Steuerrecht</strong>, München<br />

Referenten und Autoren der Arbeitsunterlage:<br />

Wolfgang Büttner, OECD, Paris<br />

Dr. jur. Dirk Pohl, Dipl.-Fw., Rechtsanwalt,<br />

Steuerberater, München<br />

Prof. Dr. jur. Arndt Raupach, Rechtsanwalt, Fachanwalt<br />

<strong>für</strong> <strong>Steuerrecht</strong>, München<br />

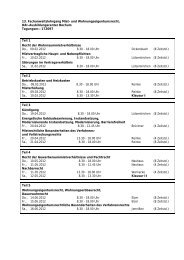

Tagungszeiten:<br />

Mo.-Mi.<br />

9.00 – 10.45 Uhr<br />

11.00 – 13.00 Uhr<br />

14.30 – 16.00 Uhr<br />

16.15 – 18.00 Uhr<br />

Vortragsdauer: 21 Zeitstunden<br />

In der Veranstaltung werden anhand von Fallbeispielen<br />

systematisch und kompakt die erforderlichen<br />

Kenntnisse zum Zusammenspiel des deutschen<br />

Außensteuerrechts und der Doppelbesteuerungsabkommen<br />

vermittelt. Einen besonderen Schwerpunkt<br />

bildet die Besteuerung der grenzüberschreitenden<br />

unternehmerischen Tätigkeit unterteilt nach<br />

Inbound- und Outbound-Geschäft und den in Betracht<br />

kommenden Investitionsformen (Betriebsstätte,<br />

Personengesellschaft, Tochtergesellschaft). Auch<br />

das internationale Erbschaftsteuerrecht wird behandelt.<br />

Die Teilnehmer erhalten eine umfassende Arbeitsunterlage<br />

sowie eine einzigartige Materialsammlung.<br />

Über die Teilnahme wird eine qualifizierte Bescheinigung<br />

zur Vorlage bei der Rechtsanwaltskammer<br />

erteilt (§ 15 FAO).<br />

Arbeitsprogramm<br />

Teil I: Einführung in das Internationale <strong>Steuerrecht</strong><br />

A. Begriff und Bedeutung des Internationalen<br />

<strong>Steuerrecht</strong>s<br />

B. Das deutsche Außensteuerrecht im Überblick<br />

C. Überblick über das Recht der Doppelbesteuerungsabkommen<br />

I. Einführung in das Recht der Doppelbesteuerungsabkommen<br />

II. Geltungsbereich des Abkommens und<br />

Begriffsbestimmungen (Art. 1-5 OECD-MA)<br />

III. Überblick über die Verteilungsnormen<br />

(Art. 6-22 OECD-MA) und die Vermeidung der<br />

Doppelbesteuerung im Ansässigkeitsstaat<br />

(Art. 23 A/B OECD-MA)<br />

IV. Einkunftsberichtigung bei verbundenen<br />

Unternehmen (Art. 9 OECD-MA); Verständigungsverfahren,<br />

Informationsaustausch<br />

Amtshilfe (Art. 25-27 OECD-MA)<br />

Teil II: Das Zusammenspiel von Außensteuerrecht und<br />

Abkommensrecht in Inbound- und Outbound-<br />

Fällen<br />

A. Allgemeine Kennzeichnung<br />

B. Inbound-Fälle: Besteuerung in Deutschland als<br />

Quellenstaat (insbes. beschränkte Steuerpflicht)<br />

I. Überblick<br />

II. Besteuerung von Einkünften aus inländischen<br />

Quellen, dargestellt anhand des OECD-MA<br />

Einkünfte aus unbeweglichem Vermögen,<br />

Unternehmensgewinne (Betriebsstätte,<br />

Personengesellschaft), Dividenden,<br />

Schachtelprivileg, Zinsen, Lizenzgebühren,<br />

Einkünfte aus nichtselbstständiger Arbeit,<br />

Künstler und Sportler, sonstige Einkünfte,<br />

Treaty Shopping<br />

C. Outbound-Fälle: Besteuerung in Deutschland als<br />

Ansässigkeitsstaat (unbeschränkte Steuerpflicht)<br />

Arbeitsprogramm<br />

Teil III: Grundfragen Internationaler Unternehmenssteuerplanung,<br />

dargestellt nach Organisationsformen:<br />

Betriebsstätte, Personengesellschaft,<br />

Tochterkapitalgesellschaft<br />

A. Einführung<br />

I. Organisationsformen grenzüberschreitender<br />

Geschäftstätigkeit und ihre Besteuerung in<br />

Inbound- und Outbound-Fällen<br />

II. Änderungen durch das UntStRefG 2008:<br />

Thesaurierungsbegünstigung, Zinsschranke<br />

B. Das Inlandsgeschäft von Steuerausländern<br />

(Inbound-Fall)<br />

I. Inlandsbetriebsstätten von Steuerausländern<br />

Betriebsstättenproblematik bei Internet-<br />

Servern, Elektrizitätskabeln und Rohrleitungen<br />

II. Beteiligung von Steuerausländern an inländischen<br />

Personengesellschaften<br />

Anwendung des Betriebsstättenprinzips;<br />

Kapitalgesellschaftsanteile im Gesamthandsvermögen<br />

der Personengesellschaft<br />

III. Inländische Tochterkapitalgesellschaften von<br />

Steuerausländern<br />

C. Das Auslandsgeschäft von Steuerinländern<br />

(Outbound-Fall)<br />

I. Auslandsbetriebsstätten von Steuerinländern<br />

II. Beteiligung von Steuerinländern an ausländischen<br />

Personengesellschaften<br />

III. Ausländische Tochterkapitalgesellschaften von<br />

Steuerinländern<br />

Teil IV: Internationale Erbschaftsteuerfälle<br />

I. Erbschaftsteuerpflicht (§ 2 ErbStG, § 4 AStG)<br />

II. Anrechnung ausländischer Erbschaftsteuer<br />

(§ 21 ErbStG)<br />

III. Doppelbesteuerungsabkommen<br />

Eine detaillierte Gliederung können Sie demnächst<br />

auf unserer homepage www.anwaltsinstitut.de unter<br />

der Veranstaltung abrufen.