Glossar BewRGr

Glossar BewRGr

Glossar BewRGr

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

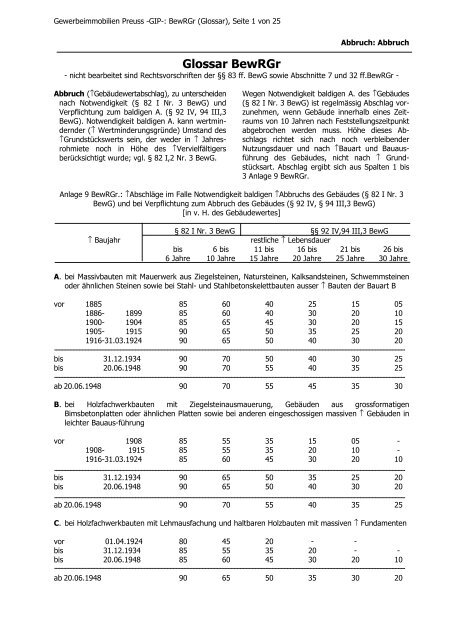

Gewerbeimmobilien Preuss -GIP-: <strong>BewRGr</strong> (<strong>Glossar</strong>), Seite 1 von 25<br />

Abbruch: Abbruch<br />

<strong>Glossar</strong> <strong>BewRGr</strong><br />

- nicht bearbeitet sind Rechtsvorschriften der §§ 83 ff. BewG sowie Abschnitte 7 und 32 ff.<strong>BewRGr</strong> -<br />

Abbruch (↑Gebäudewertabschlag), zu unterscheiden<br />

nach Notwendigkeit (§ 82 I Nr. 3 BewG) und<br />

Verpflichtung zum baldigen A. (§ 92 IV, 94 III,3<br />

BewG). Notwendigkeit baldigen A. kann wertmindernder<br />

(↑ Wertminderungsgründe) Umstand des<br />

↑Grundstückswerts sein, der weder in ↑ Jahresrohmiete<br />

noch in Höhe des ↑Vervielfältigers<br />

berücksichtigt wurde; vgl. § 82 I,2 Nr. 3 BewG.<br />

Wegen Notwendigkeit baldigen A. des ↑Gebäudes<br />

(§ 82 I Nr. 3 BewG) ist regelmässig Abschlag vorzunehmen,<br />

wenn Gebäude innerhalb eines Zeitraums<br />

von 10 Jahren nach Feststellungszeitpunkt<br />

abgebrochen werden muss. Höhe dieses Abschlags<br />

richtet sich nach noch verbleibender<br />

Nutzungsdauer und nach ↑Bauart und Bauausführung<br />

des Gebäudes, nicht nach ↑ Grundstücksart.<br />

Abschlag ergibt sich aus Spalten 1 bis<br />

3 Anlage 9 <strong>BewRGr</strong>.<br />

Anlage 9 <strong>BewRGr</strong>.: ↑Abschläge im Falle Notwendigkeit baldigen ↑Abbruchs des Gebäudes (§ 82 I Nr. 3<br />

BewG) und bei Verpflichtung zum Abbruch des Gebäudes (§ 92 IV, § 94 III,3 BewG)<br />

[in v. H. des Gebäudewertes]<br />

§ 82 I Nr. 3 BewG §§ 92 IV,94 III,3 BewG<br />

↑ Baujahr restliche ↑ Lebensdauer<br />

bis 6 bis 11 bis 16 bis 21 bis 26 bis<br />

6 Jahre 10 Jahre 15 Jahre 20 Jahre 25 Jahre 30 Jahre<br />

A. bei Massivbauten mit Mauerwerk aus Ziegelsteinen, Natursteinen, Kalksandsteinen, Schwemmsteinen<br />

oder ähnlichen Steinen sowie bei Stahl- und Stahlbetonskelettbauten ausser ↑ Bauten der Bauart B<br />

vor00.00.1885 85 60 40 25 15 05<br />

vor00.00.1886-00.00.1899 85 60 40 30 20 10<br />

vor00.00.1900-00.00.1904 85 65 45 30 20 15<br />

vor00.00.1905-00.00.1915 90 65 50 35 25 20<br />

vor00.00.1916-31.03.1924 90 65 50 40 30 20<br />

bis00.00.0000-31.12.1934 90 70 50 40 30 25<br />

bis00.00.0000-20.06.1948 90 70 55 40 35 25<br />

abi20.06.1948 90 70 55 45 35 30<br />

B. bei Holzfachwerkbauten mit Ziegelsteinausmauerung, Gebäuden aus grossformatigen<br />

Bimsbetonplatten oder ähnlichen Platten sowie bei anderen eingeschossigen massiven ↑ Gebäuden in<br />

leichter Bauaus-führung<br />

vor00.00.0000-00.00.1908 85 55 35 15 05 -<br />

vor00.00.1908--00.00.1915 85 55 35 20 10 -<br />

vor00.00.1916-31.03.1924 85 60 45 30 20 10<br />

bis00.00.0000-31.12.1934 90 65 50 35 25 20<br />

bis00.00.0000-20.06.1948 90 65 50 40 30 20<br />

abi20.06.1948 90 70 55 40 35 25<br />

C. bei Holzfachwerkbauten mit Lehmausfachung und haltbaren Holzbauten mit massiven ↑ Fundamenten<br />

vor 01.04.1924 80 45 20 - -<br />

bis00.00.0000-31.12.1934 85 55 35 20 - -<br />

bis00.00.0000-20.06.1948 85 60 45 30 20 10<br />

abi20.06.1948 90 65 50 35 30 20

9554 DKfm. F. Preuss, Rechtskreis Deutschland: GLOSSAR <strong>BewRGr</strong> (ABC wichtiger Begriffe), Seite 2<br />

Abbruchkosten: ausserordentliche Grundsteuerbelastung<br />

Abbruchkosten, sind bei ↑Bewertung zu berücksichtigen,<br />

wenn wegen baulichen Zustandes (↑Bauzustand)<br />

von ↑Gebäuden oder ↑Gebäudeteilen<br />

mit unmittelbarem ↑Abbruch gerechnet werden<br />

muss, § 77,2 BewG. Noch vorhandene↑ Gebäudereste<br />

mindern ↑Bodenwert um Kosten, die<br />

im Hauptfeststellungszeitpunkt zu ihrer Beseitigung<br />

hätten aufgewendet werden müssen; Abschnitt<br />

12 II <strong>BewRGr</strong>. Berücksichtigung von A.<br />

nach § 77,2 BewG setzt voraus, dass auf dem<br />

↑Grund und Boden einzelne Gebäude oder Gebäudeteile<br />

(z. B. ein Gebäudeflügel oder obere<br />

Stockwerke eines Gebäudes) nicht mehr ↑benutzbar<br />

sind und daher aus bautechnischen Gründen<br />

abgerissen werden müssen. Dagegen sind<br />

Kosten unberücksichtigt zu lassen, die durch<br />

gleichzeitigen Abbruch noch benutzbarer Gebäude<br />

oder Gebäudeteile entstehen. Kosten, die<br />

entstehen, weil Gebäude oder Gebäudeteile abgebrochen<br />

werden, um ↑Grundstück entsprechend<br />

seinem Bodenwert wirtschaftlich sinnvoll<br />

auszunutzen, können ebenfalls bei Ermittlung<br />

des Grundstückswerts nicht abgezogen werden;<br />

Abschnitt 17 IV <strong>BewRGr</strong>.<br />

Abschläge aus ↑Wertminderungsgründen auf<br />

- ↑Bodenwert (↑ Bodenwert-A.),<br />

- ↑Gebäudewert (↑ Gebäudewert- A.),<br />

- ↑Grundstückswert (↑ Grundstückswert- A.)<br />

sowie zu ↑Höchstmasse bzw. ↑ Rahmensätzen<br />

jeweils dort.<br />

Anbauten gehören wie ↑Aufstockungen zu ↑ Erweiterungsbauten<br />

und ↑Bauten. A. teilen im allgemeinen<br />

aufgrund ihrer ↑Bauart oder Nutzung<br />

Schicksal des ↑Hauptgebäudes. Als ↑ Vervielffältiger<br />

ist der für das Hauptgebäude anzuwenden.<br />

Ist dagegen anzunehmen, dass ein Erweiterungsbau<br />

nach Grösse, Bauart oder Nutzung eine<br />

andere ↑Lebensdauer als das Hauptgebäude<br />

haben wird, so ist der auf ihn entfallende Anteil<br />

der ↑Jahresrohmiete mit dem seiner Bauart und<br />

Bauausführung und seinem ↑ Baujahr entsprechenden<br />

Vervielfältiger zu multiplizieren; Abschnitt<br />

28 II,1 bis 2 <strong>BewRGr</strong>.<br />

Aufstockungen gehören wie ↑Anbauten zu ↑Erweiterungsbauten<br />

und ↑Bauten. Für A. [des<br />

↑Hauptgebäudes; P., F.] ist im allgemeinen ↑ Baujahr<br />

unterer Geschosse zugrunde zu legen. Zu<br />

prüfen ist, ob durch bauliche Massnahme restliche<br />

↑Lebensdauer des ↑Gebäudes verlängert wurde.<br />

Aufteilung eines ↑Grundstücks in ↑Vorder- und ↑Hinterland<br />

bei Ermittlung des ↑Bodenwerts dann,<br />

wenn dies auch zuvor bei Ermittlung des durchschnittlichen<br />

Werts geschehen ist. Bezieht sich<br />

durchschnittlicher Wert dagegen auf Gesamtfläche,<br />

z. B. in der Regel bei ↑Rohbau-, ↑Industrieland,<br />

↑Verkehrs- und ↑Grünflächen, unterbleibt<br />

A. in ↑Grundstücksbereiche; Abschnitt 8<br />

I GewRGr. Ist ↑Grundstücksfläche so geschnitten,<br />

dass eine A. der Grundstücksfläche in Vorder-<br />

und Hinterland nach Grundsätzen des Abschnitt 8<br />

II,3 <strong>BewRGr</strong> nicht möglich ist, sind auf Vorder-<br />

und Hinterland entfallenden Flächenanteile zu<br />

schätzen; Abschnitt 8 IV <strong>BewRGr</strong>.<br />

Aufzüge sind -auch bei nachträglichem Einbau-<br />

↑wesentlicher ↑Bestandteile eines ↑Gebäudes<br />

und gehören damit zum ↑Grundvermögen; Abschnitt<br />

1 II,4 <strong>BewRGr</strong>.<br />

Aussenanlagen sind als ↑sonstige ↑Bestandteile<br />

des ↑Grund und Bodens Bestandteil des ↑Grundvermögens;<br />

Abschnitt 1 III,1 <strong>BewRGr</strong>. Zu A.<br />

zählen<br />

- ↑Gartenanlagen,<br />

- ↑Leitungen und ↑ andere Kanalisationsanlagen,<br />

- ↑Platz- und ↑ Wegebefestigungen,<br />

- ↑Terrassen,<br />

- ↑Umzäunungen;<br />

Abschnitt 1 III,2 <strong>BewRGr</strong>.<br />

ausserordentliche ↑Grundsteuerbelastung führt<br />

zum ↑Grundstückswertabschlag oder ↑ -zuschlag.<br />

Weicht im Hauptfeststellungszeitpunkt die Grundsteuerbelastung<br />

in einer ↑Gemeinde (↑Belegenheitsgemeinde)<br />

erheblich von der in ↑Vervielfältigern<br />

berücksichtigten ↑Grundsteuer ab, sind ↑Grundstückswerte<br />

in diesen Gemeinden mit Ausnahme<br />

↑grundsteuerbegünstigter ↑Grundstücke oder Grundstücksteile<br />

(↑erhöhte ↑Jahresrohmiete; § 79 II u.<br />

IV BewG) bis zu 10 vom Hundert zu ↑ermässigen<br />

oder zu ↑erhöhen (ergänzend ↑Werterhöhungs-,<br />

↑ -minderungsgründe, ↑ Zu- oder ↑Abschläge).<br />

Hundertsätze werden durch Rechtsverordnung<br />

bestimmt; § 81 BewG, auch Abschnitt<br />

18 II,1 GewRGr. Grundsteuerbelastung einer Gemeinde<br />

wird durch ↑Belastungszahl ausgedrückt,<br />

die nach § 2 Verordnung zur Durchführung des §<br />

81 BewG vom 02. September 1966 (BGBl. I, S.<br />

550) ermittelt wird. Das gilt auch für Grundsteuerbelastungen<br />

in gemeindefreien Gebieten;<br />

Abschnitt 30 I <strong>BewRGr</strong>.<br />

Verordnung zur Durchführung des § 81 BewG<br />

Bei in einer Gemeinde belegenen ↑bebauten ↑Grundstücken,<br />

die im ↑Ertragswertverfahren zu ↑bewerten<br />

sind und nicht zu in § 79 III und IV BewG bezeichneten<br />

Grundstücken gehören, ist ↑Grundstückswert<br />

oder Wert des entsprechenden Grundstücks<br />

1. um 10 v. H. zu ermässigen,<br />

wenn↑Belastungszahl mehr als 29.000 beträgt,<br />

2. um 05. v. H. zu ermässigen,<br />

wenn Belastungszahl nicht mehr als 29.000,<br />

aber mehr als 23.000 beträgt;<br />

3. um 05 v. H. zu erhöhen,<br />

wenn Belastungszahl nicht mehr als 11.000,<br />

aber mehr als 5.000 bträgt,<br />

4. um 10 v. H. zu erhöhen,<br />

wenn Belastungszahl nicht mehr als 5.000<br />

beträgt;<br />

§ 3,1 Verordnung zur Durchführung § 81 BewG.

Gewerbeimmobilien Preuss -GIP-: <strong>BewRGr</strong> (<strong>Glossar</strong>), Seite 3 von 25<br />

Ausstattung von ↑Gebäuden, sofern diese vom<br />

Durchschnitt abweicht, kann entscheidend für Anwendung<br />

des ↑Sach- anstelle des ↑Ertragswertververfahrens<br />

sein; Abschnitt 16 II,2 <strong>BewRGr</strong>. Eine<br />

besondere Gestaltung (↑besondere A. ) liegt insbebesondere<br />

vor, wenn Gebäude wegen Grösse der<br />

Wohnfläche, der Form oder Anordnung der ↑Wohnräume<br />

oder in anderer Weise so stark von üblicher<br />

Gestaltung abweicht, dass im Falle der Vermietung<br />

eine dem Wert des ↑Grundstücks (↑Grundstückswert)<br />

angemessene ↑Miete nicht erzielt<br />

werden kann; Abschnitt 16 III <strong>BewRGr</strong>. Ob eine<br />

besondere A. vorliegt, ist nach Gesamtcharakter<br />

des Grundstücks zu entscheiden.<br />

Badeinrichtungen sind -auch bei nachträglichem<br />

Einbau- ↑wesentlicher ↑Bestandteile eines ↑Gebäudes<br />

und gehören damit zum ↑Grundvermögen;<br />

Abschnitt 1II,4 <strong>BewRGr</strong>.<br />

Bauart wird bewertungsrechtlich nach<br />

- Bauausführung und<br />

- ↑Baujahr unterschieden.<br />

Bei Feststellung der ↑Abschläge wegen Notwendigkeit<br />

baldigen ↑Abbruchs (§ 82 I Nr. 3 BewG)<br />

oder Verpflichtung zum Abbruch (§§ 92 IV, 94<br />

III,3 BewG) und bei der von ↑Vervielfältigern (§<br />

80 I,1 bis 2 BewG) werden B. nach fallender<br />

↑Lebensdauer unterschieden in<br />

A. Massivbauten mit Mauerwerk aus Ziegel-,<br />

Natur-, Kalksand-, Schwemm- oder ähnlichen<br />

Steinen sowie Stahl- und Stahlskelettbauten<br />

ausser solcher der B. B,<br />

B. Holzfachwerkbauten mit Ziegelsteinausmauerung,<br />

Gebäude aus grossformatigen Bimsbeton- oder<br />

ähnlichen Platten sowie andere eingeschossige<br />

Gebäude leichter B.,<br />

C. Holzfachwerkbauten mit Lehmausfachung, haltbare<br />

Holzbauten mit massiven Fundamenten.<br />

Bei Feststellung der ↑Bodenwertanteilsmultiplikatoren<br />

(Abschnitt 20 III <strong>BewRGr</strong>) werden B. nach<br />

fallendem ↑Baujahren/↑Bezugsfertigkeiten unterschieden<br />

in<br />

A. Altbau, bezugsfertig bis 31. März 1924,<br />

B. Neubau, bezugsfertig zwischen 01. April 1924<br />

bis 20. Juni 1948,<br />

C. Nachkriegsbau, bezugsfertig nach dem 20.<br />

Juni 1948.<br />

Befinden sich auf einem ↑Grundstück ↑Gebäude<br />

oder ↑Gebäudeteile, die verschiedene B. oder Bauausführung<br />

aufweisen oder in verschiedenen Jahren<br />

bezugsfertig geworden sind, sind für einzelne<br />

Gebäude oder Gebäudeteile die nach B. und<br />

ihrem Baujahr massgebenden Vervielfältiger anzuwenden.<br />

Können Werte für einzelne Gebäude<br />

oder Gebäudeteile nur schwer ermittelt werden,<br />

kann für Grundstück ein Vervielfältiger nach durchschnittlichem<br />

Baujahr angewendet werden; § 80<br />

IV BewG. Summe sich ergebender Beträge ist<br />

↑Grundstückswert. Von verschiedener ↑Bewertung<br />

der Gebäudeteile kann abgesehen werden, wenn<br />

Ausstattung: Baukostenzuschüsse<br />

ein Teil im Verhältnis zum gesamten Gebäude geringfügig<br />

ist; Abschnitt 28 I,2 bis 3 <strong>BewRGr</strong>.<br />

Baufreimachungskosten können ↑Bodenwertabschlag<br />

rechtfertigen; Abschnitt 10 II,2 <strong>BewRGr</strong>.<br />

Baugrund, soweit dieser für ein einzelnes ↑ Grundstück<br />

von Grundstücken der Umgebung abweichende<br />

Merkmale zeigt, kann zum ↑Bodenwertabschlag<br />

führen; Abschnitt 10 II,1 <strong>BewRGr</strong>.<br />

Baujahr (zur ↑Lebensdauer eines ↑ Gebäudes jeweils<br />

dort). Ist Lebensdauer eines Gebäudes gegenüber<br />

der nach seiner ↑Bauart in Betracht kommenden<br />

Lebensdauer infolge baulicher Massnahmen<br />

wesentlich verlängert oder infolge nicht<br />

↑behebbarer ↑Baumängel und ↑Bauschäden wesentlich<br />

verkürzt, ist ↑Vervielfältiger nicht nach<br />

tatsächlichem B. des Gebäudes, sondern nach<br />

dem um die entsprechende Zeit späteren oder<br />

früheren B. zu ermitteln; § 80 III BewG. Ist<br />

verlängerte Lebensdauer eines Gebäudes bei<br />

↑Bewertung zu berücksichtigen, darf Vervielfältiger<br />

nicht mehr nach tatsächlichem B. bestimmt<br />

werden. Es ist vielmehr von einem der Verlängerung<br />

der Lebensdauer entsprechenden späteren<br />

B. (↑fiktiven B.) auszugehen; Abschnitt 27 II,3<br />

bis 4 <strong>BewRGr</strong>. Entsprechende Regelung ist für<br />

Fälle vorgesehen, in denen Lebensdauer des Gebäudes<br />

infolge nicht behebbarer Baumängel oder<br />

Bauschäden (z. B. Gründungsmängel, Kriegs-,<br />

Bergschäden) verkürzt worden ist; Abschnitt 27<br />

III,1 <strong>BewRGr</strong>.<br />

Befinden sich auf einem ↑Grundstück Gebäude<br />

oder ↑Gebäudeteile, die eine verschiedene ↑Bauart<br />

oder Bauausführung aufweisen oder in verschiedenen<br />

Jahren ↑bezugsfertig geworden sind,<br />

sind für einzelne Gebäude oder Gebäudeteile die<br />

nach Bauart und Bauausführung sowie nach dem<br />

B. massgebenden Vervielfältiger anzuwenden. Können<br />

Werte für einzelne Gebäude oder Gebäudeteile<br />

nur schwer ermittelt werden, kann für Grundstück<br />

ein Vervielfältiger nach einem durchschnittlichen<br />

B. angewendet werden; § 80 IV BewG. Anwendung<br />

eines Vervielfältigers nach durchschnittlichem<br />

B. nach § 80 IV,2 BewG kommt in Betracht,<br />

wenn ↑Mieten von Gebäudeteilen verschiedener<br />

Bauart und Bauausführung nur schwer ermittelt<br />

werden können. Dann wird v. a. Umfang<br />

und ggf. auch unterschiedliche Beschaffenheit<br />

(Zustand) der in verschiedenen Jahren bezugsfertig<br />

gewordenen Gebäudeteile zu berücksichtigen<br />

sein; Abschnitt 28 III <strong>BewRGr</strong>.<br />

Ist ein völlig ↑zerstörtes Gebäude unter Verwendung<br />

erhalten gebliebener ↑Fundamente oder<br />

↑Keller wieder aufgebaut worden, ist für Bestimmung<br />

des Vervielfältigers grundsätzlich Jahr<br />

des ↑Wiederaufbaus massgebend; Abschnitt 29 I<br />

<strong>BewRGr</strong>.<br />

Baukostenzuschüsse werden als ↑ einmalige ↑Sonderentgelte<br />

bei ↑Jahresrohmietenberechnung angerechnet;<br />

Abschnitt 21 III,2 <strong>BewRGr</strong>.

9554 DKfm. F. Preuss, Rechtskreis Deutschland: GLOSSAR <strong>BewRGr</strong> (ABC wichtiger Begriffe), Seite 4<br />

Baumängel: behebbare Baumängel und -schäden<br />

Baumängel haben -im Unterschied zu ↑Bauschäden-<br />

ihre Ursache in mangelhafter Fertigstellung<br />

und sind nicht auf Umstände nach Fertigstellung<br />

zurückzuführen. Unterschieden werden<br />

B. in<br />

- ↑ behebbare und<br />

- ↑ nichtbehebbare B.<br />

Nicht behebar ist Baumangel oder Bauschaden,<br />

der durch Ausbesserung nicht auf Dauer beseitigt<br />

werden kann; Abschnitt 27 III,2 <strong>BewRGr</strong>. Behebbare<br />

B. können z. B. auf ungenügende Isolierung,<br />

die jedoch nachträglich verbessert werden kann,<br />

oder auf Verwendung von schlechten, aber auswechselbaren<br />

Baustoffen, zurückzuführen sein;<br />

Abschnitt 31 III,2 bis 3 <strong>BewRGr</strong>. Auch bei behebbaren<br />

B. ist wie bei in Abschnitt 31 II <strong>BewRGr</strong> [↑Ermässigung<br />

des Grundstückswertes wegen ↑Immissionen]<br />

genannten äusseren Einwirkungen zu<br />

prüfen, ob Mängel nicht bereits in Jahresrohmiete<br />

berücksichtigt sind; Abschnitt 31 III,6 <strong>BewRGr</strong>.<br />

Behebbare B. und Bauschäden können wertmindernder<br />

(↑ Wertminderungsgründe) Umstand des<br />

↑Grundstückswerts (↑Grundstücksabschlag) sein,<br />

der weder in ↑Jahresrohmiete noch in Höhe des<br />

↑Vervielfältigers berücksichtigt wurde; vgl. § 82<br />

I,2 Nr. 2 BewG.<br />

baureife ↑Grundstücke bilden innerhalb↑ unbebauter<br />

↑Grundstücke besondere ↑Grundstücksart; §<br />

73 I BewG. Baureif ist ein Grundstück, wenn es in<br />

einem Bebauungsplan als Bauland festgesetzt ist,<br />

seine sofortige Bebauung möglich ist und Bebauung<br />

innerhalb des Plangebiets in benachbarten<br />

Bereichen begonnen hat oder durchgeführt ist, §<br />

73 II,1 BewG. Grundstücke des Gemeinbedarfs<br />

gehören nicht zu bG; § 73 II,2 BewG.<br />

§ 73 BewG erlangt erst Bedeutung, wenn für bG.<br />

in künftigen Steuergesetzen eine andere Besteuerung<br />

(z. B. eine andere Steuermesszahl) als für<br />

nicht unter diese Grundstücksart fallenden unbebauten<br />

Grundstücke bestimmt werden sollte. Nach<br />

§ 216 AO sind erst von diesem Zeitpunkt an in<br />

Einheitswertsbescheiden Festsetzungen zu treffen,<br />

ob es sich bei einem unbebauten Grundstück um<br />

ein baureifes Grundstück handelt; Abschnitt 13, 1<br />

bis 2 <strong>BewRGr</strong>.<br />

Bauschäden treten -im Unterschied zu Baumängeln-<br />

erst nach Fertigstellung des ↑Gebäudes durch<br />

äussere Einwirkungen auf, z. B. als Wasser-, Erschütterungs-,<br />

Schwamm- oder Bergschaden,<br />

und werden in<br />

- behebbare und<br />

- nicht behebbare B. differenziert.<br />

Unter Umständen können aufgestaute erhebliche<br />

↑Reparaturkosten zum ↑behebbaren Bauschaden<br />

führen. Auch bei behebbaren B. ist wie bei in Abschnitt<br />

31 II <strong>BewRGr</strong> [↑ rmässigung des ↑Grundstückswertes<br />

wegen ↑Immissionen] genannten<br />

äusseren Einwirkungen zu prüfen, ob Schäden<br />

nicht bereits in ↑Jahresrohmiete berücksichtigt<br />

sind; Abschnitt 31 III,4 bis 6 <strong>BewRGr</strong>.<br />

B. können ebenso wie in Abschnitt 31 II <strong>BewRGr</strong><br />

genannten Einwirkungen in bestimmten Gegenden<br />

besonders häufig auftreten. Das ist v. a. in<br />

↑Industrie- und Gewerbegebieten der Fall. Dann<br />

kann sich Umstand, dass bestimmte Schäden an<br />

Gebäuden immer wieder auftreten (z. B. Wasser-,<br />

Erschütterungs-, Bergschäden) und für Benutzer<br />

des ↑Grundstücks eine Belästigung darstellen,<br />

schon im allgemeinen Mietniveau der Gegend<br />

und damit auch in der Miethöhe für das einzelne<br />

Grundstück ausgewirkt haben. Wenn ein Schaden<br />

immer wieder auftritt, sind auch Fälle denkbar, in<br />

denen § 80 III und 82 I BewG nebeneinander<br />

angewendet werden müssen. So kann bei Bergschäden<br />

ständige Wiederholung zu einem nicht<br />

behebbaren Schaden führen, der nach § 80 III<br />

BewG (vgl. Abschnitt 27 III <strong>BewRGr</strong>) mit Verkürzung<br />

der ↑ Lebensdauer (↑Baujahr) des Gebäudes<br />

berücksichtigt ist; ein einzelner am Feststellungszeitpunkt<br />

noch zu beseitigender Schaden,<br />

der künftig hohe Reparaturkosten erfordert, kann<br />

daneben durch eine Ermässigung nach § 82 I<br />

BewG berücksichtigt sein; Abschnitt 31 III,4 bis<br />

11 <strong>BewRGr</strong>.<br />

Bauten sind nach Verhältnis zueinander zu unterscheiden<br />

in:<br />

- ↑Aussenanlagen,<br />

- ↑BehelfsB.,<br />

- ↑Nebengebäude,<br />

- ↑Hauptgebäude,<br />

- ↑Teilbauten,<br />

- ↑ErweiterungsB, darunter<br />

- ↑AnB.,<br />

- ↑Aufstockungen.<br />

Bauweise kennzeichnet Bebauung des ↑Grundstücks<br />

nicht Bauausführung und damit ↑Bauart<br />

eines Gebäudes. Bewertungsrechtlich findet nur<br />

offene, nicht geschlossene- B. Erwähnung, die bei<br />

↑Eckgrundstücken nach Abschnitt 9 B <strong>BewRGr</strong> zum<br />

↑Grundstückswertabschlag führen kann.<br />

bebaute ↑Grundstücke sind nach Art ihrer Nutzung<br />

zu unterscheiden in:<br />

- ↑Einfamilienhäuser,<br />

- ↑gemischt genutzte Grundstücke,<br />

- ↑Geschäftsgrundstücke,<br />

- ↑Mietwohngrundstücke,<br />

- ↑sonstige bG,<br />

- ↑Zweifamilienhäuser;<br />

§ 75 I BewG.<br />

Sind lediglich noch ↑Keller vorhanden, die zu gewerblichen<br />

oder Wohnzwecken ausgebaut und<br />

deshalb auf Dauer ↑benutzbar sind, muss Grundstück<br />

weiter als bG. behandelt werden; Abschnitt<br />

12 I,3 <strong>BewRGr</strong>.<br />

behebbare ↑ Baumängel und -schäden (siehe<br />

jeweils ↑Baumängel, ↑-schäden, ↑Wertminderungsgründe,<br />

↑ Gebäudeabschlag).

Gewerbeimmobilien Preuss -GIP-: <strong>BewRGr</strong> (<strong>Glossar</strong>), Seite 5 von 25<br />

Behelfsbauten gehören zu ↑Bauten. B. u. dgl.<br />

sind solche ↑Gebäude, die nur für einen vorübergehenden<br />

Zweck errichtet worden sind oder deren<br />

↑Lebensdauer infolge ihrer ↑ Bauart oder Verwenwendung<br />

bestimmter Baustoffe verhältnismässig<br />

gering ist. Zu ihnen zählen z. B. Behelfsheime<br />

und behelfsmässige Ladengebäude; Abschnitt 16<br />

IX2 bis 3 <strong>BewRGr</strong>.<br />

Belastungszahl kennzeichnet ↑Grundsteuerbelastung<br />

einer ↑Gemeinde (↑Belegenheitsgemeinde),<br />

die nach § 2 Verordnung zur Durchführung des §<br />

81 BewG vom 02. September 1966 (BGBl. I, S.<br />

550) ermittelt wird. Das gilt auch für ↑Grundsteuerbelastungen<br />

in gemeindefreien Gebieten;<br />

Abschnitt 30 I <strong>BewRGr</strong>.<br />

Verordnung zur Durchführung des § 81 BewG:<br />

Auf Grund des § 81 und des § 123 I BewG in der<br />

Fassung vom 10. Dezember 1965 (BGBl. I S.<br />

1861) verordnet Bundesregierung mit Zustimmung<br />

des Bundesrates:<br />

§ 1 [Berücksichtigung aussergewöhnlicher Grundsteuerbelastung]<br />

In Fällen, in denen Einheitswerte ↑bebauter ↑Grundstücke<br />

im ↑Ertragswertverfahren zu ermitteln sind<br />

und Wertverhältnisse vom 01. Januar 1964 zugrunde<br />

zu legen sind, sind ↑aussergewöhnliche<br />

Grundsteuerbelastungen im Sinne von § 81 BewG<br />

nach Massgabe der §§ 2 bis 4 zu berücksichtigen.<br />

§ 2 [B.]<br />

(1) Grundsteuerbelastung in jeder Gemeinde wird<br />

durch eine B. ausgedrückt. B. ergibt sich durch<br />

Anwendung eines ↑Vervielfältigers auf Zahl,<br />

die am Hauptfeststellungszeitpunkt Höhe des<br />

Hebesatzes (↑Grundsteuerhebesatz) bei der<br />

Grundsteuer für Grundstücke bestimmt hat.<br />

(2) Der Vervielfältiger ergibt sich aus nachstehender<br />

Taballe:<br />

Gebiet der ehemaligen Landesfinanzämter: ..<br />

Berlin<br />

I 52<br />

II<br />

III<br />

IV<br />

V<br />

VI<br />

VII<br />

VIII<br />

c<br />

Behelfsbauten: Belegenheitsgemeinde<br />

Bei Anwendung der Tabelle ist von dem<br />

Gebiet des Landesfinanzamtes und dem Bezirk<br />

auszugehen, zu denen Gemeinde nach Verordnungen<br />

des Präsidenten der Landesfinanzämter<br />

über ↑Bewertung bebauter Grundstücke<br />

vom 17. Dezember 1934 (RStBl. 1934<br />

I, S. 1641 ff.) oder der Verordnung des<br />

Präsidenten des Landesfinanzamtes Würzburg<br />

über Bewertung bebauter Grundstücke im<br />

Saarland vom 26. Februar 1936 (RStBl. 1936,<br />

S. 193) gehört hat; Bezirke sind mit römischen<br />

Ziffern bezeichnet. Mit Buchstaben a, b oder c<br />

ist Gemeindegruppe bezeichnet, zu der Gemeinde<br />

nach §§ 29 und 30 der GrStDV in der<br />

Fassung vom 29. Januar 1952 (BGBl. I, S. 79),<br />

zuletzt geändert durch Art. I der Ver-ordnung<br />

zur Änderunggrund steuerrechtlicher Vorschriften<br />

vom 31. Juli 1961 (BGBl. I, S. 1118) gehört. ...<br />

§ 3 [↑Ermässigungen und ↑Erhöhungen des ↑Grundstückswerts]<br />

Bei in einer Gemeinde belegenen ↑bebauten Grundstücken,<br />

die im ↑Ertragswertverfahren zu bewerten<br />

sind und nicht zu in § 79 III und IV BewG bezeichneten<br />

Grundstücken gehören, ist der Grundstückswert<br />

oder der Wert des entsprechenden<br />

Grundstücks<br />

1. um 10 v. H. zu ermässigen,<br />

wenn B. mehr als 29.000 beträgt,<br />

2. um 05. v. H. zu ermässigen,<br />

wenn B. nicht mehr als 29.000, aber mehr als<br />

23.000 beträgt,<br />

3. um 05 v. H. zu erhöhen, wenn<br />

wenn B. nicht mehr als 11.000, aber mehr als<br />

5.000 beträgt,<br />

4. um 10 v. H. zu erhöhen,<br />

wenn B. nicht mehr als 5.000 beträgt.<br />

Beispiel:<br />

Grundsteuerhebesatz für Berlin (West) betrug 400. B.<br />

errechnet sich aus Multiplikation des Hebesatzes mit o.<br />

g. Vervielfältiger in Höhe von 52; B. entspricht daher<br />

(400 x 52 =) 20.800. Entsprechend entfällt nach § 3,1<br />

sowohl eine Erhöhung als auch eine Ermässigung des<br />

Grundstückswerts wie in allen Fällen, in denen B.<br />

zwischen 11.000 und 23.000 liegt.<br />

Belegenheitsgemeinde. Erstreckt sich ein ↑Grundstück<br />

über mehrere ↑ Gemeinden, so ist B. Gemeinde,<br />

in der der wertvollste Teil des Grundstücks<br />

(↑Grundstücksbereiche) gelegen ist. Bei<br />

Umgemeindungen nach dem Hauptfeststellungszeitpunkt<br />

sind weiterhin ↑Einwohnerzahlen zugrunde<br />

zu legen, die für betroffene Gemeinden<br />

oder Gemeindeteile im Hauptfeststellungszeitpunkt<br />

massgebend waren; § 80 I,3 bis 4 BewG.

9554 DKfm. F. Preuss, Rechtskreis Deutschland: GLOSSAR <strong>BewRGr</strong> (ABC wichtiger Begriffe), Seite 6<br />

Beleuchtungskörper: Bewertung<br />

Beleuchtungskörper -soweit sie Grundstückseigeneigentümer<br />

gehören und von diesem Gemeinschaftsanlagen<br />

oder Mietern zur Verfügung<br />

gestellt wurden- sind ↑Zubehör des ↑Gebäudes<br />

und gehören -soweit es allgemeiner Verkehrsauffassung<br />

nicht widerspricht; Abschnitt 1 IV,2 bis 4<br />

<strong>BewRGr</strong>- entsprechend zum ↑Grundvermögen;<br />

Abschnitt 1 IV,1 <strong>BewRGr</strong>.<br />

Beleuchtungskosten für ↑Treppen, Flure und<br />

Gemeinschaftsanlagen, sind ↑Betriebskosten und<br />

als Teil pauschalierter ↑Bewirtschaftungskosten in<br />

↑Vervielfältigern bereits berücksichtigt; Abschnitt<br />

18 III,5 <strong>BewRGr</strong>. ↑Pauschalierung der Bewirtschaftungskosten<br />

schliesst ihre Berücksichtigung<br />

in abweichender Höhe nach Lage des Einzelfalles<br />

aus; Abschnitt 19 I,1 <strong>BewRGr</strong>.<br />

benutzbare ↑Gebäude liegen bei ihrer ↑Bezugsfertigkeit<br />

vor; § 72 I,2 BewG. Wird ein Gebäude<br />

in Bauabschnitten errichtet, so ist fertiggestellte<br />

und bezugsfertige Teil als bG. anzusehen,<br />

§ 74,2 BewG.<br />

besondere ↑Ausstattung beurteilt sich nach verschiedenen<br />

Merkmalen, wobei lediglich Vorhandensein<br />

einzelner Merkmale eine bA. nicht begründen;<br />

Abschnitt 16 III,1 bis 2 <strong>BewRGr</strong>.<br />

Merkmale:<br />

- Fassade aus Naturstein oder anderen wertvollen<br />

Baustoffen,<br />

- Dach mit Kupfer oder Blei gedeckt;<br />

- ↑Treppe aus besonders wertvollem Material, z.<br />

B. Marmor, Naturstein, Geländer kunstgeschmiedet,<br />

geschnitzt oder aus wertvollem Material,<br />

- ↑Türen aus Eiche (massiv) oder Edelholz (massiv<br />

oder furniert),<br />

- ↑Räume mit wertvoller Täfelung der Wände<br />

oder Decken, eingebauten Wandschränken mit<br />

Türen aus Edelholz oder massiver Eiche, sonstige<br />

kostbare Wand- oder Deckenbehandlung,<br />

wie z. B. kostbare Stoff- oder Lederbespannung,<br />

wertvolle Wand- oder Deckenmalereien;<br />

- wertvoller Fussbodenbelag, z.B. Parkett aus<br />

verschiedenen Holzarten oder aus Edelholz,<br />

Marmorböden;<br />

- Solnhofer Platten, Veloursböden;<br />

- Verglasung aus Spiegel-, Isolier- oder Bleiglas;<br />

- Klimaanlage;<br />

- je Wohnung mehr als 2 Bäder oder zusätztlich<br />

zu einem Bad mehrere Duschen;<br />

- offener Kamin aus wertvollem Baustoff;<br />

- Schwimmbecken;<br />

- aufwendige ↑Nebengebäude oder ↑Aussenanlagen,<br />

z. B. Reithalle, Tennisplatz, Wasserspiele.<br />

Bestandteile sind zu unterscheiden in<br />

- ↑rechtliche B. des ↑Grund und Bodens,<br />

- ↑sonstige B. des Grund und Bodens,<br />

- ↑wesentliche B. des ↑Gebäudes.<br />

Betriebskosten, z. B. entsprechend Abschnitt 19<br />

V,2 u. 21 III,1 <strong>BewRGr</strong>, sind<br />

↑Beleuchtungskosten für ↑Treppe, Flure und<br />

Gemeinschaftsanlagen,<br />

↑Fäkalienabfuhrkosten,<br />

↑Gartenpflegekosten,<br />

↑Grundsteuer,<br />

↑Hausreinigungskosten,<br />

↑Hauswartkosten,<br />

↑Müllabfuhrkosten,<br />

↑öffentliche Grundstückslasten,<br />

↑Schornsteinfegergebühren,<br />

↑Strassenreinigunggebühren,<br />

Versicherungskosten (Haftpflicht-, Sachversicherung),<br />

↑Wasserkosten (Be- und Entwässerungskosten),<br />

die als Teil pauschalierter ↑Bewirtschaftungskosten<br />

in ↑Vervielfältigern bereits berücksichtigt;<br />

Abschnitt 18 III,5 <strong>BewRGr</strong>. ↑Pauschalierung der<br />

Bewirtschaftungskosten schliesst ihre Berücksichtigung<br />

in abweichender Höhe nach Lage des<br />

Einzelfalles aus; Abschnitt 19 I,1 <strong>BewRGr</strong>. Kosten<br />

für Betrieb ↑zentraler Heizungs-, ↑Warmwasser-<br />

und Brennstoffversorgungsanlage sowie des Fahrstuhls<br />

sind zwar Bewirtschaftungskosten, sie sind<br />

aber nicht bei Pauschalierung [der B.; P., F.] berücksichtigt<br />

worden, weil sie nach § 79 I BewG<br />

nicht zur ↑Jahresrohmiete gehören (vgl. Abschnitt<br />

21 <strong>BewRGr</strong>); Abschnitt 19 V <strong>BewRGr</strong>. Bei Abgaben<br />

oder Gebühren, die zu den vom Mieter zu<br />

tragenden B. gehören, ist gleichgültig, ob diese<br />

an Hauseigentümer oder unmittelbar an die ↑Gemeinde,<br />

die Wasser- oder Elektrizitätswerke zu<br />

zahlen sind. In Betracht kommen insbesondere<br />

Grundsteuern, Wassergeld, Schornsteinfegergebühren,<br />

Kosten für Müllabfuhr, Fäkalienabfuhr,<br />

Kosten für Treppen- und Flurbeleuchtung sowie<br />

für Beleuchtung der ↑Räume, die für gemeinsame<br />

Benutzung bestimmt sind, Versicherungskosten,<br />

Strassenreinigungskosten, Deich- und Sielgebühren;<br />

Abschnitt 21 IV,3 bis 4 <strong>BewRGr</strong>.<br />

Betriebsvorrichtungen, d. h. Maschinen und sonstige<br />

Vorrichtungen aller Art, die zu einer Betriebsanlage<br />

gehören, auch wenn sie ↑wesentliche<br />

↑Bestandteile sind, zwar nach bürgerlichem,<br />

nicht aber Bewertungsrecht, zu wesentlichen Bestandteilen<br />

eines ↑Gebäudes und daher bewertungsrechtich<br />

nicht zum ↑Grundvermögen; Abschnitt<br />

1 II,5 u. 6 <strong>BewRGr</strong> und § 68 II Nr. 2<br />

BewG; ergänzend Abschnitt 1 VI <strong>BewRGr</strong>. Entgelte<br />

für B. bleiben ↑Jahresrohmietenberechnung<br />

ausser Betracht; Abschnitt 21 V <strong>BewRGr</strong>.<br />

Bewertung eines ↑Grundstücks hat für alle ↑Grundstücksarten<br />

ausser für ↑sonstige ↑bebaute Grundstücke<br />

nach ↑Ertragswertverfahren zu erfolgen; §<br />

76 I BewG, Abschnitt 16 II,1 u. V,1 <strong>BewRGr</strong>. ↑Sachwertverfahren<br />

ist nur anzuwenden für sonstige<br />

bebaute Grundstücke, überdurchschnittlich gestaltete<br />

bzw. ausgestattete (↑besondere ↑Ausstattung) Ein-<br />

und ↑Zweifamilienhäuser, für ↑Mietwohn-, ↑Geschäftsgrundstücke<br />

und gemischtgenutzte Grund-

Gewerbeimmobilien Preuss -GIP-: <strong>BewRGr</strong> (<strong>Glossar</strong>), Seite 7 von 25<br />

stücke, für die weder ↑Jahresrohmiete noch ↑übliche<br />

↑Miete geschätzt werden können sowie für<br />

Grundstücke mit Behelfs- oder anderen ↑Bauten,<br />

für die ein ↑ Vervielfältiger in Anlagen 3 bis 8 BewG<br />

nicht bestimt ist; § 76 BewG, Abschnitt 16 II,2 u.<br />

VI,1 <strong>BewRGr</strong>.<br />

Bewirtschaftungskosten sind zur ordnungsgemässen<br />

Bewirtschaftung von ↑Grundstücken laufend<br />

erforderliche Kosten. Das sind, abgesehen<br />

von Abschreibungen, die bereits ausserhalb der<br />

↑Pauschalierung der B. bei Berechnung der ↑Vervielfältiger<br />

berücksichtigt sind,<br />

- ↑Betriebskosten,<br />

- ↑Instandhaltungskosten,<br />

- ↑Mietausfallwagnis,<br />

- ↑Verwaltungskosten;<br />

Abschnitt 19 I,2 bis 3 GewRGr. Haben Mieter<br />

ausser "eigentlichen" ↑Miete bestimmte B., insbesondere<br />

Betriebskosten zu tragen, gehören<br />

diese zur ↑Jahresrohmiete; Abschnitt 21 IV,2<br />

<strong>BewRGr</strong>.<br />

Bezugsfertigkeit [von ↑Gebäuden] liegt vor,<br />

wenn zukünftigen Bewohnern oder sonstigen Benutzern<br />

zugemutet werden kann, diese zu nutzen<br />

(↑benutzbare Gebäude); Abnahme durch Bauaufsichtsbehörde<br />

ist nicht entscheidend; § 70 I,3<br />

BewG, Abschnitt 6 III,1 und 3 <strong>BewRGr</strong>. Es kommt<br />

nicht darauf an, wann Wohnungen (↑Wohnräume)<br />

oder ↑Räume tatsächlich bezogen werden,<br />

Abschnitt 6 III,2 <strong>BewRGr</strong>. Entscheidung, ob ein<br />

Gebäude bezugsfertig ist, ist auf das ganze<br />

Gebäude und nicht auf einzelne Wohnungen oder<br />

Räume abzustellen, Abschnitt 6 II,1 <strong>BewRGr</strong>.<br />

Wird dagegen ein Gebäude in Bauabschnitten<br />

errichtet, gilt jeder in einem beendeten Bauabschnitt<br />

errichtete Teil des Gebäudes (↑Gebäudeteil)<br />

gemäss § 74 BewG als bezugsfertiges<br />

Gebäude; Abschnitt 6 II,4 <strong>BewRGr</strong>; weitere<br />

Spezifikationen in Abschnitt 6 III <strong>BewRGr</strong>.<br />

Bodenwert ist Teil des durch Anwendung des<br />

↑Vervielfältigers auf ↑Jahresrohmiete ermittelte<br />

↑Grundstückswertes. B. ist dabei im Grundstückswert<br />

entsprechend dem bei Bildung der Vervielfältiger<br />

zugrunde gelegten Anteil des Bodenertrags<br />

(B.anteil) am Grundstückertrag enthalten;<br />

Abschnitt 20 I,1 bis 2 <strong>BewRGr</strong>.<br />

Bodenwertabschlag wegen<br />

- ↑Baugrund, soweit nur einzelnes ↑Grundstück<br />

betroffen ist; Abschnitt 10 II,1 <strong>BewRGr</strong>,<br />

- ↑Oberflächenbeschaffenheit, soweit nur einzelnes<br />

Grundstück betroffen ist; Abschnitt 10 II,1<br />

<strong>BewRGr</strong>,<br />

- ↑Grunddienstbarkeit; Abschnitte 10 IV,1 u. 31<br />

V,5 <strong>BewRGr</strong>,<br />

- ↑Grundstückslage, der Grundstücksteile, Abschnitte<br />

10 III u. 35 III <strong>BewRGr</strong>,<br />

- ↑Schnitt des Grundstücks, Abschnitt 10 I, 1 u.<br />

3- 5 <strong>BewRGr</strong>, 8 II u. 9 VI <strong>BewRGr</strong>,<br />

- ↑Hinterland; Abschnitt 8 II,4 <strong>BewRGr</strong>,<br />

- ↑Baufreimachungskosten; Abschnitt 10 II,2 Bew<br />

Bewertung: Bodenwertzuschlag<br />

RGr,<br />

- ↑Räumungsentschädigung bei ↑Gartenland; Abschnitt<br />

10 V,1- 2 <strong>BewRGr</strong>,<br />

- Nutzbarkeit des Grundstücks, Abschnitt 10 IV<br />

<strong>BewRGr</strong>.<br />

Bodenwertanteil: ↑Bodenwert ist im ↑Grundstückswert<br />

entsprechend dem bei Bildung der<br />

↑Vervielfältiger zugrunde gelegten Anteil des Bodenertrags<br />

am Grundstücksertrag enthalten. Dieser<br />

Anteil ist nach ↑Grundstücksarten, ↑Baujahr<br />

resp. -art und ↑Gemeindegrössenklassen unterschiedlich<br />

pauschaliert; Abschnitt 20 I,2 bis 3<br />

<strong>BewRGr</strong>. In besonderen Fällen, in denen Grundstückswert<br />

in einen Gebäudewertanteil [einschliesslich<br />

Werts der ↑Aussenanlagen] und einen B. aufgeteilt<br />

wird, muss B. aus dem im Vervielfältiger<br />

berücksichtigten Bodenertragsanteil errechnet<br />

werden. Dies gilt:<br />

1. beim Abschlag (Zu- und Abschlag) wegen Notwendigkeit<br />

baldigen ↑Abbruchs des ↑Gebäudes<br />

(vgl. Abschnitt 31 IV <strong>BewRGr</strong>),<br />

2. in bestimmten Fällen einer wesentlichen Verkürzung<br />

der ↑Lebensdauer (vgl. Abschnitt 31<br />

V <strong>BewRGr</strong>),<br />

3. bei ↑Grundstücken im Zustand der Bebauung<br />

(vergl. Abschnitt 47 GewRGr),<br />

4. beim ↑Erbbaurecht (vgl. Abschnitt 48),<br />

5. beim Wohnungseigentum und ↑Teileigentum<br />

(vgl. Abschnitt 49 <strong>BewRGr</strong>),<br />

6. bei Gebäuden auf ↑fremden ↑Grund und Boden<br />

(vgl. Abschnitt 50 <strong>BewRGr</strong>); Abschnitt 20 II<br />

<strong>BewRGr</strong>.<br />

Zur -vereinfachenden- Tabelle der Multiplikatoren<br />

der ↑Jahresrohmiete zur Errechnung der B. siehe<br />

Abschnitt 20 VI <strong>BewRGr</strong>. Zu ↑B.multiplikatoren<br />

siehe dort.<br />

Bodenwertanteilsmultiplikator: Bodenertragsanteile<br />

am Grundstücksertrag [enthält auch Gebäudeertragsanteile;<br />

P., F.], ergeben sich aus<br />

Tabelle des Abschnitt 20 III <strong>BewRGr</strong>. Die sich<br />

ergebenden Bodenertragsanteile sind mit dem<br />

jeweiliger ↑Grundstücksart und ↑Gemeindegrössenklasse<br />

entsprechenden Kapitalisierungsfaktor zu<br />

multiplizieren; Abschnitt 20 IV <strong>BewRGr</strong>. Zur Vereinfachung<br />

des Rechenvorganges sind Bodenertragsanteile<br />

(Abschnitt 20 III <strong>BewRGr</strong>) und Kapitalisierungsfaktoren<br />

(Abschnitt 20 IV <strong>BewRGr</strong>) in<br />

folgender Taballe zu einheitlichen Multiplikatoren<br />

zusammengefasst worden. ↑Bodenwertanteil ergibt<br />

sich durch Anwendung dieser Multiplikatoren auf<br />

die ↑Jahresrohmiete; Abschnitt 20 VI <strong>BewRGr</strong>:<br />

Bodenwertzuschlag wegen<br />

- ↑ Grundflächenzahl, § 82 II Nr. 1 BewG, Abschnitt<br />

33 IV,3 <strong>BewRGr</strong>,<br />

- ↑ Grundstückslage, der Grundstücksteile, Abschnitte<br />

10 III, 35 III; 9 III u. 9 VI <strong>BewRGr</strong>,<br />

- ↑ Schnitt des Grundstücks, Abschnitt 10 I, 1 u.<br />

3- 5 <strong>BewRGr</strong>,<br />

- Nutzbarkeit des Grundstücks, Abschnitt 10 IV<br />

<strong>BewRGr</strong>.

9554 DKfm. F. Preuss, Rechtskreis Deutschland: GLOSSAR <strong>BewRGr</strong> (ABC wichtiger Begriffe), Seite 8<br />

Bodenwertzuschlag: einmalige Sonderentgelte<br />

Multiplikatoren der Jahresrohmiete zur Errechnung der Bodenwertanteile bei<br />

↑ gemischtge- gemischtgenutzte<br />

↑ Gemeinde ↑ Mietwohn- nutzte Grund- Grundstücke Geschäfts-<br />

Einw., Tsd. grundstück stück bis 50% ab 50% bis 80% grundstück<br />

gewerbliche Nutzung gewerbliche Nutzung<br />

-A- -B- -C- -A- -B- -C- -A- -B- -C- -A- -B- -C-<br />

000- 002 1,00 1,00 0,91 0,91 0,91 0,83 0,83 0,83 0,77 1,54 1,54 1,43<br />

002- 005 1,00 1,00 0,91 0,91 0,91 0,83 0,83 0,83 0,77 1,54 1,54 1,43<br />

005- 010 0,91 0,91 0,91 0,83 0,83 0,83 1,54 1,54 0,77 1,43 1,43 1,43<br />

010- 050 1,82 1,82 0,91 1,67 1,67 1,67 2,31 2,31 1,54 2,14 2,14 2,14<br />

050- 100 1,82 1,82 0,91 1,67 1,67 1,67 2,31 2,31 1,54 2,86 2,86 2,14<br />

100- 200 1,82 1,82 0,91 1,67 1,67 1,67 2,31 2,31 2,31 2,86 2,86 2,14<br />

200- 500 1,82 1,82 0,91 1,67 1,67 1,67 2,31 2,31 2,31 2,86 2,86 2,86<br />

500- 1,82 1,82 1,82 2,49 2,49 2,49 2,31 2,31 2,31 2,86 2,86 2,86<br />

A= Altbau, ↑ bezugsfertig bis 31. März 1924, B= Neubau, bezugsfertig zwischen 01. April 1924 bis 20.<br />

Juni 1948, C= Nachkriegsbau, bezugsfertig nach dem 20. Juni 1948<br />

Beispiel:<br />

Grundstücksart: ↑Geschäftsgrundstück, Gemeindegrösse: 50.000 - 100.000 ↑Einwohner, ↑Baujahr: 1930 (Neubau),<br />

↑Bauart: Holzfachwerk mit Ziegelsteinausmauerung, Jahresrohmiete: 20.000,00 DM, Bodenwertanteil: 2,86 x<br />

20.000,00 DM = 57.200,00 DM.<br />

Brennstoffanlagen sind -auch bei nachträglichem<br />

Einbau- als ↑wesentliche ↑Bestandteile eines ↑Gebäudes<br />

Gebäudebestandteil und gehören damit<br />

zum ↑ Grundvermögen; Abschnitt 1 II,4 <strong>BewRGr</strong>.<br />

Bürohäuser sind besondere ↑Bauten und wegen<br />

ihrer baulichen Gestaltung dazu bestimmt oder<br />

ge-eignet, zu Bürozwecken vermietet zu werden;<br />

Ab-schnitt 16 VI,5 <strong>BewRGr</strong>.<br />

Dienstwohnungen gehören als ↑Teilbauten zu<br />

↑Bauten D. und andere Wohnungen (↑Wohnräume)<br />

in einem sonst wegen Streuerfreiheit nicht<br />

zu ↑bewertenden Dienstgebäude sind ohne Rücksicht<br />

auf ihre Anzahl wie ein ↑Mietwohngrundstück<br />

zu behandeln; Abschnitt 15 II,15 <strong>BewRGr</strong>.<br />

Eckgrundstücke sind in der Regel nach höheren<br />

Wert zu bewerten, die für angrenzende Strassen<br />

gilt; Abschnitt 9 I <strong>BewRGr</strong>. In der von niedrig bis<br />

hohem ↑Bodenwert definierten Rangfolge sind<br />

be-wertungsrechtlich zu unterscheiden:<br />

- E. an Strassen mit ↑offener ↑Bauweise, Abschnitt<br />

9 V <strong>BewRGr</strong>,<br />

- E. an Wohnstrassen, Abschnitt 9 IV BewRgr.<br />

darunter:<br />

- spitzwinklige-, Abschnitt 9 III,1 <strong>BewRGr</strong>,<br />

- rechtwinklige-, Abschnitt 9 III,1 <strong>BewRGr</strong>,<br />

- E. an Wohn-/Geschäftsstrassen, Abschnitt 9 IV<br />

<strong>BewRGr</strong>.<br />

darunter:<br />

- spitzwinklige-, Abschnitt 9 III,1 <strong>BewRGr</strong>,<br />

- rechtwinklige-, Abschnitt 9 III,1 <strong>BewRGr</strong>,<br />

- E. an Geschäftsstrassen, Abschnitt 9 III<br />

<strong>BewRGr</strong>.<br />

darunter:<br />

- spitzwinklige-, Abschnitt 9 III,2 <strong>BewRGr</strong>,<br />

- rechtwinklige-, Abschnitt 9 III,2 <strong>BewRGr</strong>,<br />

Ein höherer Wert des ↑Grundstücks aufgrund<br />

seiner Ecklage ist nur durch ↑Zuschlag zum Wert<br />

des "engeren E." zu berücksichtigen. Zuschlag (↑Rahmensätze)<br />

wird nach einem vom Hundertsatz des<br />

durchschnittlichen Werts der wertvolleren Strasse<br />

bemessen; Abschnitt 9 VI,1 bis 2 <strong>BewRGr</strong>. Als<br />

Reihengrundstücke begründen E. einen höheren<br />

Wert durch grössere bauliche Nutzbarkeit; bei E.<br />

an Geschäftsstrassen wirkt ausserdem eine höhere<br />

Ertragsfähigkeit werterhöhend (z. B. durch<br />

Eckladen); Abschnitt 9 II,2 <strong>BewRGr</strong>. Dagegen<br />

begründen E. am Schnittpunkt von Wohnstrassen<br />

nur dann einen höheren Wert, wenn auf ihnen<br />

ein ↑Gebäude mit gewerblich genutzten ↑Räumen<br />

(v. a. mit Eckladen oder Gastwirtschaft) errichtet<br />

werden kann; Abschnitt 9 IV,1 <strong>BewRGr</strong>. Wert von<br />

E. an Strassen mit offener Bauweise oder für Errichtung<br />

von Ein- und ↑Zweifamilienhäusern bedingt<br />

keinen Vorteil und kann im Einzelfall geringer<br />

als Wert von Reihengrundstücken sein,<br />

was durch ↑Grundstücksabschlag zu berücksichtigen<br />

ist; Abschnitt 9 V <strong>BewRGr</strong>.<br />

Einbaumöbel sind als ↑wesentliche ↑Bestandteile<br />

eines ↑Gebäudes Gebäudebestandteil und gehören<br />

damit zum ↑Grundvermögen; Abschnitt 1II,4<br />

<strong>BewRGr</strong>; ergänzend ↑Möbel.<br />

Einfamilienhäuser sind ↑bebaute ↑Grundstücke<br />

im Sinne § 75 I BewG.<br />

einmalige ↑Sonderentgelte, z. B.<br />

- ↑Baukostenzuschüsse; Abschnitt 21 II,2 <strong>BewRGr</strong>,<br />

- ↑Mietvorauszahlungen; Abschnitt 21 II,2 <strong>BewRGr</strong>,<br />

werden bei ↑Jahresrohmietenberechnung berücksichtigt;<br />

Abschnitt 21 III,2 <strong>BewRGr</strong>.

Gewerbeimmobilien Preuss -GIP-: <strong>BewRGr</strong> (<strong>Glossar</strong>), Seite 9 von 25<br />

Einwohnerzahl der politischen ↑Gemeinde im Hauptfeststellungszeitpunkt<br />

ist für ↑Gemeindegrössenklasse,<br />

nach der sich der im einzelnen Fall anzuwendende<br />

↑Vervielfältiger u. a. bestimmt, entscheidend.<br />

Diese E. gilt auch für Fortschreibungen<br />

und Nachfeststellungen, und zwar auch<br />

dann, wenn Gebietsumfang der Gemeinde sich<br />

inzwischen geändert hat. Bei Fortschreibungen<br />

und Nachfeststellungen des Einheitswertes von<br />

↑Grundstücken in Ortsteilen, die im Hauptfeststellungszeitpunkt<br />

noch selbständige Gemeinden<br />

waren (Eingemeindungen), sind Vervielfältiger deshalb<br />

nach Gemeindegrösse zu bestimmen, die<br />

der Ortsteil als selbständige Gemeinde im Hauptfeststellungszeitpunkt<br />

gehabt hat. Ebenso zu verfahren<br />

ist, wenn Gemeindeteile umgemeindet<br />

werden. Auch hier bleibt E. sowohl der vergrösserten<br />

als auch verkleinerten Gemeinde im<br />

Hauptfeststellungszeitpunkt massgebend; Abschnitt<br />

26 I <strong>BewRGr</strong>.<br />

engeres ↑Eckgrundstück: Ortsübliche Vorderlandstiefe<br />

(↑Vorderland) bestimmt an beiden<br />

Strassenfronten, von der Ecke [, d. h. vom<br />

Schnittpunkt sich kreuzender Strassen; P., F.] aus<br />

gerechnet, Abmessungen "eE.". Dabei dürfen als<br />

Strassenfront höchstens 30 m angesetzt werden.<br />

Alle über diese Abmessungen hinausgehenden<br />

↑Grundstücksteile sind wie Grundstücke mit nur<br />

einer Strassenfront sind nicht wie Eckgrundstücke<br />

zu ↑bewerten; Abschnitt 9 VI,3 bis 5 <strong>BewRGr</strong>.<br />

Erbbaurecht gehört zum ↑Grundvermögen; § 68<br />

II BewG.<br />

erhöhte ↑Jahresrohmiete (zum ↑Jahresrohmietenzuschlag,<br />

↑Miete und ↑üblichen Miete jeweils<br />

dort). Bei ↑Grundstücken, die<br />

1. nach dem Ersten Wohnungsbaugesetz (17.<br />

07. 1968),<br />

2. [Freistaat Bayern]...,<br />

3. nach dem Zweiten WohnbauG (21. 07. 1982),<br />

4. [Bundesland Saarland] ...,<br />

grundsteuerbegünstigt (↑Grundsteuerbegünstigung)<br />

sind, ist die auf das Grundstück oder den steuerbegünstigten<br />

Grundstücksteil entfallende Jahresrohmiete<br />

um 12 vom Hundert zu erhöhen; § 79<br />

III BewG.<br />

Werden Arbeiterwohnstätten Beihilfen nach § 35<br />

GrStG gewährt, ist Jahresrohmiete des Grundstücks<br />

oder des Grundstücksteils, für den Beihilfe<br />

gewährt wurde, um vierzehn vom Hundert zu erhöhen;<br />

§ 79 IV BewG. Aus der in Fällen der<br />

Grundsteuervergünstigung zu berichtigenden Jahresrohmiete<br />

ist der auf den ↑Grund und Boden entfallende<br />

Anteil nicht auszuscheiden, obwohl<br />

Grund und Boden nach dem Ersten WohnungsbauG,<br />

Zweiten WohnungsbauG und nach im<br />

Saarland geltenden Vorschriften nicht begünstigt<br />

ist. Dieser Umstand ist bei Festsetzung des<br />

Pauschsatzes von 12 v. H. bereits berücksichtigt.<br />

Bei voll steuerbegünstigen Grundstücken ist gesamte<br />

Einwohnerzahl: fremder Grund und Boden<br />

Jahresrohmiete um 12 v. H. zu erhöhen. Bei<br />

teilweise begünstigten Grundstücken ist Jahresrohmiete,<br />

die auf begünstigten Teil entfällt, zu<br />

erhöhen; Abschnitt 25 <strong>BewRGr</strong> (ergänzend<br />

wegen ↑Schönheitsreparaturen resp. ↑ -last erhöhten<br />

Jahresrohmiete resp. ↑Jahresrohmietenzuschlag<br />

jeweils dort).<br />

Erhöhungen aus ↑Werterhöhungsgründen; zu ↑Zuschlägen,<br />

↑ Zu- und ↑ Abschlägen sowie ↑Höchstmassen<br />

bzw. ↑ Rahmensätzen jeweils dort.<br />

Ermässigungen aus ↑Wertminderungsgründen;<br />

wegen ↑Zu- und ↑Abschlägen sowie ↑Höchstmassen<br />

bzw. ↑ Rahmensätzen jeweils dort.<br />

Ertragswertverfahren (§§ 78 bis 82 BewG,<br />

Abschnitte 18 bis 33 GewRGr) erfasst ↑Grundstücks-,<br />

↑Boden-, ↑Gebäudewert und Wert der<br />

↑Aussenanlagen. Er ergibt sich durch Anwendung<br />

eines ↑Vervielfältigers (§ 80 BewG) auf ↑Jahresrohmiete<br />

(§ 79 BewG) unter Berücksichtigung der<br />

§§ 81 und 82 BewG; § 78 I BewG und Abschnitt<br />

18 I GewRGr, ergänzend ↑Jahresrohmietverfahren.<br />

Anwendung des E. regelt § 76 I BewG.<br />

Erweiterungsbauten sind zu unterscheiden nach<br />

- horizontal, z. B. ↑ Aufstockungen, oder-<br />

- vertikal abzugrenzenden ↑ Gebäudeteile, z. B. ↑<br />

Anbauten;<br />

Abschnitt 29 II <strong>BewRGr</strong>.<br />

Fäkalienabfuhrkosten sind ↑Betriebskosten und<br />

als Teil pauschalierter ↑Bewirtschaftungskosten in<br />

↑Vervielfältigern bereits berücksichtigt; Abschnitt<br />

18 III,5 <strong>BewRGr</strong>. ↑ Pauschalierung der Bewirtschaftungskosten<br />

schliesst ihre Berücksichtigung<br />

in abweichender Höhe nach Lage des Einzelfalles<br />

aus; Abschnitt 19 I,1 <strong>BewRGr</strong>.<br />

Fassadenneugestaltung verlängert nicht ↑Lebensdauer<br />

eines ↑ Gebäudes; Abschnitt 27 II,2 <strong>BewRGr</strong>.<br />

Fenster sind als ↑wesentliche ↑Bestandteile eines<br />

↑Gebäudes Gebäudebestandteil und gehören damit<br />

zum ↑Grundvermögen; Abschnitt 1 II,4 <strong>BewRGr</strong>.<br />

Fensterrechte gehören als ↑Grunddienstbarkeiten<br />

zu ↑subjektiv dinglichen Rechten des ↑Grund und<br />

Bodens und damit zum ↑ Grundvermögen, § 68 I<br />

BewG, Ab-schnitt 1 III,4 <strong>BewRGr</strong>.<br />

fiktives ↑Baujahr, zum ↑Baujahr dort.<br />

Fremdenheime sind ↑Hauptgebäude und ↑Gebäude.<br />

fremder ↑Grund und Boden: Auf fGuB. ist ein<br />

↑Gebäude errichtet, wenn es einem anderen als<br />

dem Eigentümer des Grund und Bodens gehört,<br />

Abschnitt 4 III,3 <strong>BewRGr</strong>. Für steuerliche Zuordnung<br />

ist in der Regel nach § 11 Ziff. 4 StAnpG<br />

entscheidend, wer Eigenbesitzer des Gebäudes<br />

ist (BFH- Urteil v. 230. 03. 1954, BStBl. III S.<br />

194). Eigenbesitzer ist, wer Besitz so ausübt, als<br />

stehe ihm alleinige Herrschaftsgewalt zu. Dies ist<br />

z. B. dann der Fall, wenn Pächter eines ↑unbebauten<br />

↑Grundstücks berechtigt ist, Ein- und<br />

Umbauten an dem von ihm errichteten Gebäudes

9554 DKfm. F. Preuss, Rechtskreis Deutschland: GLOSSAR <strong>BewRGr</strong> (ABC wichtiger Begriffe), Seite 10<br />

fremder Grund und Boden: gemischt genutzte Grundstücke<br />

ohne Genehmigung des Verpächters durchzuführen<br />

oder das Gebäude vor oder bei Ablauf der<br />

Pachtzeit abzureissen (RFH- Urteil v. 30. 11.<br />

1933, RStBl. 1934 S. 166); Abschnitt 4 III,1 bis 6<br />

GewRGr; Abschnitt 4 III, 7 ff. GewRGr für weitere<br />

Spezifikationen.<br />

Fundamente: Ist ein völlig ↑zerstörtes ↑Gebäude<br />

unter Verwendung erhalten gebliebener F. wieder<br />

aufgebaut worden, so ist für Bestimmung des<br />

↑Vervielfältigers grundsätzlich Jahr (↑Baujahr)<br />

des ↑Wiederaufbau massgebend; Abschnitt 29 I<br />

BewR Gr.<br />

Garagen gehören als ↑Nebengebäude zu ↑Gebäuden.<br />

G., die zu dem die Wohnung (↑Wohnräume)<br />

enthaltenen Gebäude in nicht allzu grosser<br />

räumlichen Trennung liegen, sind als ↑wirtschaftliche<br />

Einheit, d. h. als ein Gundstück, zu ↑bewerten,<br />

Abschnitt 4 I,6 <strong>BewRGr</strong>.<br />

Gartenanlagen zählen als ↑Aussenanlagen (Abschnitt<br />

1 III,2 <strong>BewRGr</strong>) zu ↑sonstigen ↑Bestandteilen<br />

des ↑Grundvermögens; § 68 I BewG.<br />

Gartenpflegekosten sind ↑Betriebskosten und<br />

als Teil pauschalierter ↑Bewirtschaftungskosten in<br />

↑Vervielfältigern bereits berücksichtigt; Abschnitt<br />

18 III,5 <strong>BewRGr</strong>. ↑Pauschalierung der Bewirtschaftungskosten<br />

schliesst ihre Berücksichtigung in<br />

abweichender Höhe nach Lage des Einzelfalles<br />

aus; Abschnitt 19 I,1 <strong>BewRGr</strong>.<br />

Gebäude auf eigenem oder ↑fremden ↑Grund und<br />

Boden gehören zum ↑Grundvermögen; § 68 I<br />

BewG; Zu ↑Bauten und ↑Teilbauten jeweils dort.<br />

G. ist ein Bauwerk, welches durch räumliche Umschliessung<br />

Menschen und Sachen Schutz gegen<br />

äussere Einflüsse gewährt, den Aufenthalt von<br />

Menschen gestattet, fest mit dem Grund und<br />

Boden verbunden, von einiger Beständigkeit und<br />

ausreichend standfest ist (BFH- Urteil v. 24. 05.<br />

1963, BStBl. III S. 376); Abschnitt 1 II,1 <strong>BewRGr</strong>.<br />

Ein G., dass auf fremden Grund und Boden errichtet<br />

ist, gilt als ↑Grundstück im Sinne des<br />

BewG, also als selbständige ↑wirtschaftliche Einheit<br />

des Grundvermögens; Abschnitt 4 III,1<br />

<strong>BewRGr</strong>. Dabei ist unerheblich, ob es ↑wesentlicher<br />

↑Bestandteil im Sinne § 94 BGB oder nur<br />

zu einem vorübergehenden Zweck im Sinne § 95<br />

BGB mit ihm verbunden ist; Abschnitt 4 III,2 <strong>BewRGr</strong>.<br />

Gebäudeanordnung, kann, wenn sie ungünstig<br />

ist, ↑Grundstückswertabschlag rechtfertigen, Abschnitt<br />

31 V,2 <strong>BewRGr</strong>.<br />

Gebäudearten, zu ↑Bauten dort.<br />

Gebäudereste; sind lediglich noch ↑Keller vorhanden,<br />

die zu gewerblichen oder zu Wohnzwecken<br />

ausgebaut und deshalb auf Dauer ↑benutzbar<br />

(Benutzbarkeit) sind, muss das ↑Grundstück<br />

weiter als ↑bebautes Grundstück behandelt<br />

werden; Abschnitt 12 I,3 <strong>BewRGr</strong>; ergänzend<br />

↑Fundamente, ↑ Gebäudeteil.<br />

Gebäudeteil (zu ↑Anbauten und ↑Erweiterungsbauten<br />

jeweils dort). Sind bei einem teilweise<br />

↑zerstörten ↑Gebäude, bei dem nicht zerstörter<br />

Teil ↑benutzbar geblieben ist, vertikal abgrenzbare<br />

G. (z. B. ein Gebäudeflügel) oder horizontal<br />

abgrenzbare G. (z. B. ein oder mehrere Geschosse)<br />

wiederaufgebaut (↑Wiederaufbauten)<br />

worden, ist Abschnitt 28 II <strong>BewRGr</strong> sinngemäss<br />

anzuwenden; Abschnitt 29 II <strong>BewRGr</strong>.<br />

Gebäudewertabschlag wegen<br />

- aufgelaufene ↑Reparaturkosten, § 82 I BewG,<br />

Abschnitt 31 III,11 <strong>BewRGr</strong>.<br />

- ↑behebbaren ↑Baumängeln u. -schäden; § 82 I<br />

Nr. 2 BewG, Abschnitt 33 IV,2 <strong>BewRGr</strong>,<br />

- Notwendigkeit baldigen ↑Abbruchs; § 82 I Nr. 3<br />

BewG, Abschnitt 33 IV,2 <strong>BewRGr</strong>.<br />

Gebäudewertzuschlag wegen ↑Reklamenutzung;<br />

§ 82 II Nr. 2 BewG, Abschnitt 33 IV,3 <strong>BewRGr</strong>.<br />

Gemeinde: Für G.grössenklasse, nach der sich der<br />

im einzelnen Fall anzuwendende ↑Vervielfältiger<br />

u. a. bestimmt, ist ↑Einwohnerzahl der politischen<br />

G. (g.freie Gebiete) im Hauptfeststellungszeitpunkt<br />

massgebend. Bei Fortschreibungen und Nachfeststellungen<br />

des Einheitswertes von ↑Grundstücken<br />

in Ortsteilen, die im Hauptfeststellungszeitpunkt<br />

noch selbständige G. waren (Eingemeindungen),<br />

sind Vervielfältiger nach G.grösse<br />

zu bestimmen, die Ortsteil als selbständige G. im<br />

Hauptfeststellungszeitpunkt gehabt hat. Ebenso<br />

ist zu verfahren, wenn G.teile umgemeindet werden;<br />

Abschnitt 26 I,2 bis 4 <strong>BewRGr</strong>. Eingliederung von<br />

G. oder G.teilen in eine andere G.grössenklasse,<br />

als es ihrer Einwohnerzahl entspricht (§ 80 II<br />

BewG), gilt hinsichtlich Anwendung abweichender<br />

Vervielfältiger ebenfalls für gesamten Hauptfeststellungszeitraum;<br />

Abschnitt 26 II <strong>BewRGr</strong>.<br />

Gemeindegrössenklassen; siehe zu ↑Gemeinden<br />

und ↑Einwohnerzahlen jeweils dort.<br />

gemischt genutzte ↑Grundstücke sind ↑bebaute<br />

Grundstücke im Sinne § 75 I BewG. GgG.<br />

sind solche, die berechnet nach ↑Jahresrohmiete<br />

jeweils nicht mehr als 80 vom Hundert teils<br />

Wohnzwecken, teils eigenen oder fremden gewerblichen<br />

oder öffentlichen Zwecken dienen,<br />

und nicht ↑Mietwohn-, ↑Geschäftsgrundstücke, ↑Einfamilienhäuser<br />

oder ↑Zweifamilienhäuser sind; §<br />

75 IV BewG. Bei verschiedenartiger Nutzung ist<br />

gesamte Jahresrohmiete in ↑Miete für Wohnungen<br />

(↑Wohnräume) einerseits und für gewerblichen<br />

oder öffentlichen Zwecken dienenden Grundstücksteile<br />

andererseits aufzuteilen. Für ↑grundsteuerbegünstigten<br />

Teile des Grundstücks ist<br />

dabei nach § 79 III BewG um 12 vom Hundert,<br />

für Arbeiterwohnstätten die nach § 79 IV BewG<br />

um 14 vom Hundert ↑erhöhte Jahresrohmiete anzusetzen;<br />

Abschnitt 15 II,2 bis 3 GewRGr. Wenn<br />

Grundstücke nicht oder nicht ganz vermietet sind,<br />

tritt als Vergleichsmassstab für Jahresrohmiete<br />

die Nutzfläche; Abschnitt 15 VII,7 GewRGr.

Gewerbeimmobilien Preuss -GIP-: <strong>BewRGr</strong> (<strong>Glossar</strong>), Seite 11 von 25<br />

Geschäftsgrundstücke sind ↑ bebaute ↑ Grundstücke<br />

im Sinne § 75 I BewG. G. sind Grundstücke,<br />

die zu mehr als 80 vom Hundert, berechnet<br />

nach ↑Jahresrohmiete eigenen oder<br />

fremden gewerbliche oder öffentlichen Zwecken<br />

dienen; § 75 III BewG. Gewerblichen Zwecken<br />

dienen Grundstücke oder Grundstücksteile, wenn<br />

sie zu eigenen oder fremden gewerblichen<br />

Zwecken oder für einen wirtschaftlichen Geschäftsbetrieb<br />

verwendet werden (z. B. Werkstätten,<br />

Verkaufsläden, Büroräume). Das gilt auch für<br />

einzelne ↑Räume (↑Wohnräume) innerhalb von<br />

Wohnungen, wenn sie ausschliesslich gewerblich<br />

genutzt werden. Verwendung für gewerbliche<br />

Zwecke setzt selb-ständige nachhaltige Betätigung<br />

voraus, die mit Gewinnabsicht unternommen<br />

wird und sich als Beteiligung am allgemeinen<br />

wirtschaftlichen Verkehr darstellt (vgl.<br />

§ 1 GewStDV 1961, RFH- Urteil v. 24. 04. 1928,<br />

RStBl. S. 195); Abschnitt 15 II, 5 bis 7 GewRGr.<br />

Betrieb eines Gewerbes steht Ausübung eines<br />

freien Berufs entsprechend § 96 BewG gleich;<br />

Abschnitt 15 II,8 <strong>BewRGr</strong>. Öffentlichen Zwecken<br />

dienen v. a. Grundstücke, auf denen sich Dienstgebäude<br />

öffentlicher Verwaltung befinden. Ist ein<br />

solches Grundstück von ↑Grundsteuer (vergl.<br />

hierzu §§ 15 II EStG, 3 bis 8 GrStG, 19 II,2<br />

BewG) und von anderen einheitswertabhängigen<br />

Steuern ganz oder teilweise befreit, ist Einheitswert<br />

insoweit nicht festzustellen; Abschnitt<br />

15 II, 10 bis 11 GewRGr.<br />

Gewerbegrundstücke, zu ↑Geschäftsgrundstücke<br />

dort.<br />

Grünflächen: Keine ↑Aufteilung in ↑Grundstücksbereiche,<br />

da Wert sich auf Gesamtfläche bezieht;<br />

Abschnitt 8 I,2 <strong>BewRGr</strong>.<br />

Grunddienstbarkeit im Sinne von § 1018 BGB<br />

gehören zu ↑subjektiv dinglichen Rechten und<br />

gehören als ↑sonstige ↑Bestandteile des ↑Grund<br />

und Bodens zum ↑Grundvermögen; Abschnitt 1<br />

III,3 <strong>BewRGr</strong>. Zu G. gehören<br />

- Fenster- und<br />

- Wegerechte;<br />

Abschnitt 1 III,4 <strong>BewRGr</strong>.<br />

Grundflächenzahl Für ↑Bodenwertzuschlag wegen<br />

Grösse nicht bebauter Fläche müssen folgenden<br />

Voraussetzungen erfüllt sein:<br />

1. Auf dem ↑Grundstück darf sich kein ↑Hochhaus<br />

befinden,<br />

2. Bei ↑Einfamilienhäusern und ↑Zweifamilienhäusern<br />

muss die gesamte Fläche mehr als<br />

1.500 qm betragen; bei übrigen ↑Grundstücksarten<br />

muss sie mehr als das Fünffache bebauter<br />

Fläche betragen; § 82 II,2 Nr. 1 BewG.<br />

Bei Berechnung des Zuschlags wegen Grösse<br />

nicht bebauter Fläche ist wie folgt zu verfahren:<br />

Zunächst ist ↑Bodenwert des Grundstücks nach<br />

Abschnitten 7 bis 10 zu ermitteln. Von diesem ist<br />

der tatsächliche Wert von 1.500 qm bzw. von<br />

gemischt genutzte Grundstücke: Grundsteuerhebesatz<br />

dem Fünffachen der bebauten Fläche abzuziehen.<br />

Dabei ist ↑Bodenwertanteil des Grundstücks (vgl.<br />

Abschnitt 20 <strong>BewRGr</strong>) ohne Bedeutung. Aufteilung<br />

in ↑Vorder- und ↑Hinterland (vgl. Abschnitt<br />

8 <strong>BewRGr</strong>) ist zu berücksichtigen. Unbeachtlich<br />

ist, auf welchem Teil des Grundstücks<br />

sich ↑Gebäude befindet; Abschnitt 32 III BewR<br />

Gr. Bei Grundstücken mit übergrossen Flächen ist<br />

zunächst zu prüfen, ob ↑wirtschaftliche Einheit<br />

richtig abgegrenzt ist. Übergrosse Fläche eines<br />

Grundstücks kann z. B. dadurch entstanden sein,<br />

dass Eigentümer eines Einfamilienhauses eine<br />

benachbarte ↑ Grundstücksfläche, die nach Verkehrsanschauung<br />

als besondere Bauparzelle (z.<br />

B. Baulücke) anzusehen ist, als ↑Garten des Hauses<br />

nutzt. Diese besondere Bauparzelle ist dann als<br />

selbständige wirtschaftliche Einheit zu ↑bewerten;<br />

Abschnitt 32 IV <strong>BewRGr</strong>, Zur ↑Erhöhung und<br />

↑Zu- und ↑Abschlägen jeweils dort.<br />

Grundsteuer, dazu<br />

- allgemein, siehe G.,<br />

- ↑ausserordentliche ↑G.belastung,<br />

- Begünstigung, ↑G.begünstigung,<br />

- Belastung durch G, G.belastung,<br />

- Hebesatz, ↑G.hebesatz,<br />

- Messbetrag, ↑G.messbetrag.<br />

G. gehören zu ↑Betriebskosten, welche als Teil<br />

pauschalierter ↑Bewirtschaftungskosten in ↑Vervielfältigern<br />

grundsätzlich bereits berücksichtigt sind;<br />

Abschnitt 18 III,5 <strong>BewRGr</strong>. ↑Pauschalierung der Bewirtschaftungskosten<br />

schliesst Berücksichtigung anderer<br />

Betriebskosten mit Ausnahme noch öffentlicher<br />

Grundstückslasten in abweicheder Höhe nach Lage<br />

des Einzelfalles aus; Abschnitt 19 I,1 <strong>BewRGr</strong>.<br />

Grundsteuerbegünstigung führt im Wege eines<br />

↑Jahresrohmietenzuschlages zur ↑erhöhten ↑Jahresrohmiete.<br />

Grundsteuerbelastung: Weicht im Hauptfeststellungszeitpunkt<br />

G. in einer ↑Gemeinde (↑Belegenheitsgemeinde)<br />

erheblich von in ↑Vervielfältigern<br />

berücksichtigten ↑Grundsteuer ab, sind ↑ Grundstückswerte<br />

in diesen Gemeinden mit Ausnahme<br />

↑grundsteuerbegünstigter ↑Grundstücke oder Grundstücksteile<br />

(↑erhöhte ↑Jahresrohmiete, § 79 II u.<br />

IV BewG) bis zu 10 vom Hundert zu ↑ermässigen<br />

oder zu ↑erhöhen (↑Erhöhungen, ↑Ermäsmässigungen,<br />

↑Zu- oder ↑Abschläge). Hundertsätze<br />

werden durch Rechtsverordnung bestimmt; § 81<br />

BewG, auch Abschnitt 18 II,1 GewRGr. G. einer<br />

Gemeinde wird durch eine ↑Belastungszahl ausgedrückt,<br />

die nach § 2 Verordnung zur Durchführung<br />

des § 81 BewG vom 02. September 1966<br />

(BGBl. I, S. 550) ermittelt wird. Das gilt auch für G.<br />

in gemeindefreien Gebieten; Abschnitt 30 I <strong>BewRGr</strong>.<br />

Grundsteuerhebesatz: ↑ Gemeinde bestimmt,<br />

mit welchem Hundertsatz des Steuermessbetrags<br />

(↑Grundsteuermessbetrag) oder des Zerlegungsbescheids<br />

die ↑Grundsteuer zu erheben ist; § 25<br />

I GrStG. G. beträgt im Land Berlin 400.

9554 DKfm. F. Preuss, Rechtskreis Deutschland: GLOSSAR <strong>BewRGr</strong> (ABC wichtiger Begriffe), Seite 12<br />

Grundsteuermessbetrag: Grundstückslage<br />

Grundsteuermessbetrag: Bei Berechnung der ↑<br />

Grundsteuer ist von einem Steuermessbetrag auszugehen.<br />

Dieser ist durch Anwendung eines Tausendsatzes<br />

(Steuermesszahl) auf Einheitswert<br />

oder seinen steuerpflichtigen Teil zu ermitteln,<br />

der nach dem BewG im Veranlagungszeitpunkt (§<br />

16 I, § 17 III, 18 III GrStG) für Steuergegenstand<br />

massgebend ist; § 13 I GrStG. Steuermesszahl<br />

beträgt [für alle ↑Grundstücksarten ausser ↑Ein-<br />

und ↑Zweifamiliengrundstücke) 3,5 vom Tausend;<br />

§ 15 I GrStG.<br />

Grundstück, dazu<br />

- allgemein, siehe G., allgemein,<br />

- Arten, siehe G. , allgemein,<br />

- ↑Aufteilung, siehe G.aufteilung,<br />

- Begriff, siehe G.begriff,<br />

- Bereiche, siehe G.bereiche,<br />

- ↑Bewertung,<br />

- Einheit, G.einheit,<br />

- Flächen, siehe G.bereiche,<br />

- Gestaltung, siehe G.gestaltung,<br />

- Lage, siehe G.bereiche,<br />

- Wert, siehe G.wert,<br />

- Wertabschlag, G.wertabschlag,<br />

- Wertzuschlag, G.wertzuschlag,<br />

- Zonen, G.bereiche.<br />

G. ist ↑wirtschaftliche Einheit des ↑Grundvermögens.<br />

G. werden wie folgt unterschieden:<br />

- ↑unbebaute G.,<br />

darunter differenziert nach Bodenentwicklungszustand<br />

- Flächen der ↑ Land- und Forstwirtschaft, § 4<br />

I,1 WertV,<br />

- bes. Flächen der Land- und Forstwirtschaft, §<br />

4 I,2 WertV,<br />

- Bauerwartungsland, § 4 II WertV,<br />

- baureifes Land, §§ 4 IV WertV, 196 I BauGB,<br />

- ↑bebaute G.,<br />

darunter differenziert nach Art Nutzung,<br />

- ↑Einfamilienhäuser<br />

- ↑gemischt genutzte G.,<br />

- ↑Geschäftsg.,<br />

- ↑Mietwohng.,<br />

- ↑sonstige bebaute G.,<br />

- ↑Zweifamilienhäuser.<br />

Grundstücksarten, zu ↑unbebauten und ↑bebauten<br />

↑Grundstücken jeweils dort.<br />

Grundstücksaufteilung in ↑Grundstücksbereiche<br />

hat bei ↑Bewertungen, bei denen sich Wert auf<br />

Gesamtfläche bezieht, wie z. B. bei ↑Rohbauland,<br />

↑Industrieland, ↑Verkehrsflächen und ↑Grünflächen,<br />

zu unterbleiben; Abschnitt 8 I,2 <strong>BewRGr</strong>.<br />

Grundstücksbegriff weist im bürgerlichen Recht<br />

Unterschiede zum bewertungsrechtlichen Begriff<br />

auf, siehe Abschnitt 4 I,2 <strong>BewRGr</strong>. Bewertungsrechtlich<br />

massgebend ist Verkehrsanschauung; Abschnitt<br />

4 I,3 <strong>BewRGr</strong>. ↑Gebäude, die auf ↑fremden<br />

↑Grund und Boden errichtet sind, oder in<br />

sonstigen Fällen anderen als dem Eigentümer des<br />

Grund und Bodens zuzurechnen sind, gelten als ↑<br />

Grundstück im Sinne des BewG, und zwar unabhängig<br />

davon, ob Gebäude ↑wesentliche ↑Bestandteile<br />

des fremden Grundstücks sind; § 70 III<br />

BewG, auch Abschnitt 4 III,1 <strong>BewRGr</strong>. Nach § 68<br />

I Nr. 1 BewG gehören zum Grundstück -der ↑ wirtschaftlichen<br />

Einheit des ↑Grundvermögens (§ 70<br />

I BewG)- Grund und Boden, Bestandteile (insbesondere<br />

Gebäude) und ↑Zubehör; Abschnitt 21 I,2<br />

<strong>BewRGr</strong>, zum ↑Teileigentum dort.<br />

Grundstücksbereiche. Bei Berechnung des ↑Bodenwerts<br />

wird unterschieden bei<br />

- von der Strasse über 40 m reichende ↑Grundstücke<br />

in<br />

- ↑Vorderland (bis 40 m Grundstückstiefe),<br />

- ↑Hinterland (ab 40 m Grundstückstiefe);<br />

Abschnitt 8 I,1 <strong>BewRGr</strong>.<br />

- von der Strasse über 80 m weg reichende Grundstücke<br />

in<br />

- Zone I: Vorderland (bis 40 m Grundstückstiefe),<br />

- Zone II: Hinterland 40 m bis 80 m Grundstückstiefe,<br />

darunter<br />

- Zone IIIa: bebaubares Hinterland ab 80 m<br />

Grundstückstiefe,<br />

- Zone IIIb: unbebaubares Hinterland ab 80 m<br />

Grundstückstiefe;<br />

Abschnitt 8 II,1 bis 3 <strong>BewRGr</strong>.<br />

- ↑Eckgrundstücken in<br />

- Teilgrundstück I,<br />

- Teilgrundstück II,<br />

- Teilgrundstück III; Abschnitt 9 IIX <strong>BewRGr</strong>.<br />

Grundstücksbewertung, siehe ↑Bewertung.<br />

Grundstückseinheit: Jede ↑wirtschaftliche Einheit<br />

des ↑Grundvermögens bildet ein ↑Grundstück im<br />

Sinne des BewG; § 70 I BewG. Anteile an<br />

anderen Gründstücken sind dem Grundstück hinzuzurechnen,<br />

wenn alle Anteile an dem gemeinchaftlichen<br />

Grundvermögen ↑Eigentümern von<br />

Grundstücken gehören, die ihren Anteil jeweils<br />

zusammen mit ihrem Grundstück nutzen; § 70<br />

II,2 BewG. Das gilt auch dann, wenn Anteil am<br />

gemeinschaftlichen Grundvermögen nach Verkehrsanschauungen<br />

als selbständige wirtschaftliche<br />

Einheit anzusehen ist, § 70 II,2 BewG, ergänzend<br />

zum ↑Teileigentum dort.<br />

Grundstücksflächen, zu ↑Grundstücksbereichen<br />

dort.<br />

Grundstücksgestaltung kann -insbesondere bei<br />

unwirtschaftlicher Anordnung der Gebäude- zum<br />

↑ Grundstückswertabschlag führen; Abschnitt 31<br />

V,2 <strong>BewRGr</strong>.<br />

Grundstückslage, zu ↑Grundstücksbereichen und<br />

↑Eckgrundstücken jeweils dort. Lage des ↑ Grundstücks<br />

oder der Grundstücksteile (Grundstücksbereiche)<br />

kann in besonderen Fällen ↑ Zu- oder ↑<br />

Abschläge rechtfertigen, Abschnitte 10 III u. 35<br />

III; 8 III u. 9 VI <strong>BewRGr</strong>.

Gewerbeimmobilien Preuss -GIP-: <strong>BewRGr</strong> (<strong>Glossar</strong>), Seite 13 von 25<br />

Grundstückswert setzt sich aus<br />

- Boden- und<br />

- Gebäudewert<br />

zusammen; zur ↑Bewertung dort. G. ergibt sich<br />

durch Anwendung eines ↑Vervielfältigers (§ 80<br />

BewG) auf ↑Jahresrohmiete (§ 79 BewG) unter<br />

Berücksichtigung der §§ 81 und 82 BewG; § 78 I<br />

BewG und Abschnitt 18 I GewRGr. Werden<br />

infolge verschiedener ↑Bauarten oder Bauausführungen<br />

zur Bewertung verschiedener ↑Gebäudeteile<br />

verschiedene Vervielfältiger herangezogen, bildet<br />

Summe der sich hieraus ergebenden Beträge G.;<br />

Abschnitt 28 I,2 <strong>BewRGr</strong>.<br />

Grundstückswertabschlag wegen<br />

- ↑ausserordentlicher ↑Grundsteuerbelastung, §<br />

81 BewG, Abschnitt 30 <strong>BewRGr</strong>,<br />

- ↑Immissionen, § 82 I Nr. 1 BewG, Abschnitt 33<br />

IV,1 <strong>BewRGr</strong>,<br />

- ↑Grundstücksgestaltung oder unwirtschaftliche<br />

Anordnung der ↑ Gebäude, soweit nicht bereits<br />

in ↑Jahresrohmiete berücksichtigt; Abschnitt 31<br />

V,2 <strong>BewRGr</strong>,<br />

- ↑offener ↑Bauweise bei ↑Eckgrundstücken, Abschnitt<br />

9 V <strong>BewRGr</strong>.<br />

Grundstückswertzuschlag wegen ausserordentlicher<br />

↑Grundsteuerbelastung, § 81 BewG, Abschnitt<br />

30 <strong>BewRGr</strong>.<br />

Grundvermögen (im Sinne § 68 I BewG), dazu<br />

gehört<br />

- ↑Grund und Boden,<br />

- ↑Gebäude auf eigenem oder ↑fremden Grund und<br />

Boden,<br />

- ↑sonstige ↑Bestandteile,<br />

- ↑Zubehör,<br />

- ↑Erbbaurecht,<br />

- Wohnungseigentum, -teileigentum, -erbbaurecht,<br />

-teilerbbaurecht,<br />

dazu gehört nicht<br />

- ↑Betriebsvorrichtungen,<br />

- ↑land- und forstwirtschaftliches Vermögen;<br />

§ 68 I BewG.<br />

Grund und Boden gehört zum ↑Grundvermögen;<br />

§ 68 I BewG; zum ↑Grundstück dort.<br />

Hauptgebäude. Zu ↑Gebäuden siehe dort. Besondere<br />

bewertungsrechtlich Erwähnung finden:<br />

- ↑Bürohäuser; Abschnitt 16 VI,5 <strong>BewRGr</strong>,<br />

- ↑Fremdenheime; Abschnitt 16 VII,3 <strong>BewRGr</strong>,<br />

- ↑Hochhäuser; Abschnitt 32 II,1 Nr. 1 <strong>BewRGr</strong>,<br />

- ↑Hotels; Abschnitt 16 VII,2 <strong>BewRGr</strong>,<br />

- ↑Lagerhäuser; Abschnitt 16 VII,11 <strong>BewRGr</strong>,<br />

- ↑Warenhäuser; Abschnitt 16 VII,7- 9 <strong>BewRGr</strong>.<br />

Hausreinigungskosten sind ↑Betriebskosten und<br />

als Teil pauschalierter ↑Bewirtschaftungskosten in<br />

↑ Vervielfältigern bereits berücksichtigt; Abschnitt<br />

18 III,5 <strong>BewRGr</strong>. ↑Pauschalierung der Bewirtschaftungskosten<br />

schliesst ihre Berücksichtigung<br />

in abweichender Höhe nach Lage des Einzelfalles<br />

aus; Abschnitt 19 I,1 <strong>BewRGr</strong>.<br />

Hauswartkosten sind ↑Betriebskosten und als<br />

Grundstückswert: Höchtmasse<br />

Teil pauschalierter ↑Bewirtschaftungskosten in ↑Vervielfältigern<br />

bereits berücksichtigt; Abschnitt 18<br />

III,5 <strong>BewRGr</strong>. ↑Pauschalierung der Bewirtschaftungskosten<br />

schliesst ihre Berücksichtigung in abweichender<br />

Höhe nach Lage des Einzelfalles aus;<br />

Abschnitt 19 I,1 <strong>BewRGr</strong>.<br />

Herabzonung ist nachträgliches Herabsetzen von<br />

Massen baulicher Nutzung; Abschnitt 31 IV,3<br />

<strong>BewRGr</strong>.<br />

Herde -soweit sie dem Grundstückseigentümer (↑Eigentümer)<br />

gehören und von diesem Gemeinschaftsanlagen<br />

oder Mietern zur Verfügunng gestellt<br />

wurden- sind ↑Zubehör des ↑Gebäudes und<br />

gehören dementsprechend zum ↑Grundvermögen;<br />

Abschnitt 1 IV,1 <strong>BewRGr</strong>.<br />

Hinterland. zu ↑Bodenwertabschlag, ↑Grundstücksbereichen<br />

und ↑Vorderland jeweils dort. H. eines<br />

↑Grundstücks liegt nur bei ↑Aufteilung einer ↑<br />

Grundstücksfläche in Vorder- und H. vor; H.<br />

umfasst Grundstückszonen II, IIIa und IIIb wie<br />

folgt:<br />

- Zone II, Fläche ab 40 bis 80 m (Grundstücks-)<br />

Tiefe,<br />

- Zone III,<br />

- Zone IIIa, bebaubare Fläche ab 80 m<br />

(Grundstücks-) Tiefe,<br />

- Zone IIIb, unbebaubare Flächen ab 80 m<br />

(Grundstücks-)Tiefe.<br />

Wertansätze für H. betragen dann in der Regel in<br />

- Zone II etwa die Hälfte des Werts des<br />

Vorderlands,<br />

- Zone IIIa etwa ein Viertel des Werts des<br />

Vorderlands,<br />

- Zone IIIb weniger als ein Viertel des Werts des<br />

Vorderlands; Abschnitt 8 II,1 bis 4 <strong>BewRGr</strong>.<br />

Hochhaus zähen zu ↑ Hauptgebäuden und sind ↑<br />

Gebäuden. Als H. gilt jedes Gebäude, in dem<br />

Fuss-boden mindestens eines zum dauernden<br />

Aufent-halt von Menschen dienenden Raumes<br />

mehr als 22 m über Gelände liegt; Abschnitt 32<br />

II,1 Nr. 1 <strong>BewRGr</strong>.<br />

Höchstmasse der ↑Ermässigung und ↑ Erhöhung<br />

des ↑Grundstückswerts:<br />

- ↑Abschläge für<br />

- ↑Immissionen (vgl. Abschnitt 31 II <strong>BewRGr</strong>),<br />

- ↑behebbare ↑ Baumängel und ↑ Bauschäden,<br />

(vgl. Abschnitt 31 III <strong>BewRGr</strong>),<br />