BVI: ich und mein Fonds

BVI: ich und mein Fonds

BVI: ich und mein Fonds

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bausteine für ein besseres Leben:<br />

Geldanlage mit Investmentfonds.<br />

Ich <strong>und</strong><br />

<strong>mein</strong> <strong>Fonds</strong>.

Inhalt<br />

4 Einleitung<br />

5<br />

Warum<br />

7<br />

<strong>Fonds</strong><br />

15<br />

19<br />

27<br />

33<br />

Geldanlage?<br />

<strong>und</strong> <strong>Fonds</strong>management<br />

Chancen <strong>und</strong> Risiken<br />

<strong>Fonds</strong> für jeden Bedarf<br />

Ihr Typ ist gefragt<br />

<strong>Fonds</strong> <strong>und</strong> Altersvorsorge<br />

39 <strong>Fonds</strong>wissen<br />

48 Schlusswort<br />

59 Impressum<br />

Mitglieder des <strong>BVI</strong><br />

49

Einleitung<br />

4<br />

Mit dem Leben – wie man es s<strong>ich</strong> einr<strong>ich</strong>tet <strong>und</strong> was<br />

man daraus macht – ist das so eine Sache. Jeder hat<br />

seine persönl<strong>ich</strong>en Vorstellungen, jeder definiert<br />

Erfolge anders, <strong>und</strong> jeder hat seine eigenen Wege dazu.<br />

Erfolg im Leben ist weit mehr als nur ein materieller<br />

Aspekt. Es ist ein persönl<strong>ich</strong>er Aspekt. Ihr Geld, <strong>und</strong> wie<br />

Sie es anlegen, ist n<strong>ich</strong>t mehr als die Basis für Ihre ganz<br />

persönl<strong>ich</strong>e Lebensplanung. Es ist aber auch n<strong>ich</strong>t weniger!<br />

Je mehr Sie die Geldanlage wie einen Partner<br />

betrachten, der etwas dazu tun kann, dass Sie<br />

erfolgre<strong>ich</strong>, glückl<strong>ich</strong> <strong>und</strong> zufrieden leben, desto eher<br />

werden Sie s<strong>ich</strong> <strong>Fonds</strong> zuwenden. Denn es gibt kaum<br />

eine andere Geldanlage, die s<strong>ich</strong> so flexibel, individuell<br />

<strong>und</strong> renditestark für Sie <strong>und</strong> Ihr Leben einsetzen kann.<br />

Mehr als 15 Millionen Deutsche vertrauen bereits<br />

auf Investmentfonds als ihre Geldanlage <strong>und</strong> haben<br />

hier mehr als 500 Milliarden Euro investiert. Es lohnt<br />

s<strong>ich</strong> also, einen näheren Blick darauf zu r<strong>ich</strong>ten.<br />

„Ich <strong>und</strong> <strong>mein</strong> <strong>Fonds</strong>“ soll heißen: Zuerst kommen Sie als<br />

Ausgangspunkt, dann der <strong>Fonds</strong> als Mittel, gewünschte<br />

Ziele zu finanzieren. Losgehen, den ersten Schritt tun,<br />

müssen Sie selbst. Fangen Sie mit dieser Broschüre an.<br />

Erfolg beginnt mit<br />

dem ersten Schritt.

Warum Geldanlage?

Warum Geldanlage?<br />

6<br />

Hart verdientes Geld spontan auszugeben, macht<br />

Spaß. Wer wollte das bestreiten! Trotzdem könnte<br />

man s<strong>ich</strong> das eine oder andere sparen. Denn<br />

Konsum ist schnell von gestern. Sparen dagegen<br />

ist für morgen. Trotzdem die Frage: Warum Geld<br />

anlegen? Warum vorausplanen? Warum abs<strong>ich</strong>ern?<br />

Ist das n<strong>ich</strong>t altmodisch <strong>und</strong> konservativ? Nein.<br />

Geld anlegen bedeutet n<strong>ich</strong>ts anderes, als über den<br />

Tag hinaus zu denken. Es beruhigt, macht s<strong>ich</strong>er,<br />

beweist Verantwortung <strong>und</strong> ist ein Erfolgserlebnis<br />

von besonders dauerhafter Art. Wenn Sie einen<br />

regelmäßigen Sparplan abschließen, werden Sie<br />

das „Konsum-Minus“ vielle<strong>ich</strong>t noch ein, zwei<br />

Monate spüren. Danach fühlen Sie s<strong>ich</strong> n<strong>ich</strong>t ärmer<br />

als zuvor, werden aber jeden Monat re<strong>ich</strong>er.<br />

Worauf möchten Sie sparen?<br />

Ich möchte mit kleinen Sparraten Großes erre<strong>ich</strong>en.<br />

Ich habe geerbt, aber wohin damit?<br />

Ich will einen Teil <strong>mein</strong>es Gehaltes<br />

vermögenswirksam anlegen.<br />

Ich möchte für <strong>mein</strong>e Kinder eine<br />

gute Ausbildung s<strong>ich</strong>erstellen.<br />

Ich möchte Chancen an der Börse<br />

nutzen, aber n<strong>ich</strong>t spekulieren.<br />

Ich möchte abwarten <strong>und</strong> <strong>mein</strong> Geld<br />

vorübergehend zinsbringend „parken“.<br />

Der Mensch ist ein Gewohnheitstier.<br />

Das gilt für Geld ausgeben<br />

genauso wie für Geld anlegen.<br />

Dazu ein Tipp: Wenn Sie s<strong>ich</strong> einmal wirkl<strong>ich</strong> etwas<br />

verkneifen – den schicken roten Pullover zum Beispiel,<br />

den Sie in blau schon im Schrank haben –, dann<br />

packen Sie das Geld weg <strong>und</strong> zahlen es zusätzl<strong>ich</strong><br />

auf Ihre Anlage ein. Das macht den Frust kaum<br />

noch spürbar, die spätere Lust dafür umso mehr.<br />

Ich möchte dauerhaft solide Renditen, aber trotz-<br />

dem jederzeit an <strong>mein</strong> Geld herankommen können.<br />

Ich möchte in den eigenen vier Wänden wohnen.<br />

Ich will auch nach <strong>mein</strong>em Arbeitsleben<br />

noch gut leben.<br />

Ich will auf <strong>mein</strong>en „Wunsch der Wünsche“ sparen.<br />

Ich will . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .<br />

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .<br />

… mit den meisten Geldanlagen können<br />

Sie zwei, drei Ziele verwirkl<strong>ich</strong>en.<br />

Nur eine Anlageform wird<br />

allen individuellen Wünschen<br />

gerecht: Investmentfonds.

<strong>Fonds</strong> <strong>und</strong> <strong>Fonds</strong>management

<strong>Fonds</strong> <strong>und</strong> <strong>Fonds</strong>management<br />

8<br />

Stellen Sie s<strong>ich</strong> Ihre Lieblingspizza vor. Die besteht<br />

immer aus zwei Teilen. Aus dem Pizzateig, das ist die<br />

Gr<strong>und</strong>lage, die alles zusammenhält, <strong>und</strong> aus dem Belag<br />

für die verschiedenen Geschmackswünsche. Ein <strong>Fonds</strong><br />

ist ähnl<strong>ich</strong> aufgebaut. Den Boden bildet das Geld vieler<br />

Anleger, das dann als so genanntes „Sondervermögen“<br />

zur Verfügung steht. Dieses wird von Spezialisten in eine<br />

Mischung aus Wertpapieren oder Immobilien investiert.<br />

Diese Mischung entspr<strong>ich</strong>t dem Belag einer Pizza.<br />

Sie wird bestimmt vom Wissen <strong>und</strong> dem Gespür der<br />

Investmentspezialisten. Und sie orientiert s<strong>ich</strong> an den<br />

Wünschen der Anleger. Der eine hat es gerne schärfer,<br />

will sozusagen „Peperoni“, um s<strong>ich</strong> bei höherem Risiko<br />

auch mehr Ertragschancen zu s<strong>ich</strong>ern. Der andere<br />

schont seine Geschmacksnerven, bevorzugt die le<strong>ich</strong>t<br />

bekömml<strong>ich</strong>e Variante mit Tomaten <strong>und</strong> Mozzarella,<br />

geht also auf Nummer S<strong>ich</strong>er für eine planbare Rendite.<br />

Für Ihr angelegtes Geld bekommen Sie immer Anteile<br />

an dieser Mischung, an Ihrem <strong>Fonds</strong>. Und weil die<br />

Preise der Wertpapiere beziehungsweise Immobilien-<br />

werte in dem <strong>Fonds</strong> schwanken, verändert s<strong>ich</strong> auch<br />

der Wert der <strong>Fonds</strong>anteile. Dieser Wert wird börsentäg-<br />

l<strong>ich</strong> ermittelt <strong>und</strong> in den Wirtschaftsteilen führender<br />

Tageszeitungen veröffentl<strong>ich</strong>t. So wissen Sie als Anleger<br />

immer genau, wie hoch Ihr <strong>Fonds</strong>vermögen gerade ist.<br />

Woher sollen Sie wissen,<br />

welche Kombination der<br />

unterschiedl<strong>ich</strong>sten Zutaten<br />

am besten zusammenpasst?<br />

Im Gegensatz zur Direktanlage in Wertpapieren, bei<br />

der die Auswahl der Papiere, der Zeitpunkt des Kaufens<br />

<strong>und</strong> Verkaufens, die Abwägung der Chancen <strong>und</strong> Risi-<br />

ken, die Informationsbeschaffung über die Märkte, die<br />

Verwendung der Erträge – bei der also alle Entschei-<br />

dungen bei Ihnen liegen –, haben Sie bei <strong>Fonds</strong> einen<br />

Profi an Ihrer Seite: den <strong>Fonds</strong>manager. Er kennt die<br />

Märkte, die Unternehmen, die Kursentwicklungen, um<br />

daraus, wie der Pizzabäcker, eine wohlschmeckende<br />

Spezialität zu machen. Welcher Geschmack das ist,<br />

welche Wünsche Sie dazu haben, das liegt an Ihnen.<br />

Die Auswahl ist groß, ein Berater hilft Ihnen gern.

Wenn <strong>Fonds</strong> n<strong>ich</strong>ts anderes sind als eine Mischung<br />

verschiedenster Wertpapiere, warum mischt man<br />

dann n<strong>ich</strong>t einfach selbst?<br />

Ganz einfach:<br />

Es gibt H<strong>und</strong>erte verschiedener Aktien. Im Inland, im Aus-<br />

land. In den Industriestaaten, in den Entwicklungsländern.<br />

Nach welchen Kriterien sollen Sie kaufen <strong>und</strong> verkaufen?<br />

Dazu kommen Tausende verzinsl<strong>ich</strong>er Wertpapiere. Diese<br />

werden von Unternehmen wie auch Kommunen <strong>und</strong><br />

Ländern mit unterschiedl<strong>ich</strong>en Zinsen <strong>und</strong> Laufzeiten<br />

emittiert. Wie wollen Sie s<strong>ich</strong> einen Überblick verschaffen?<br />

Ebenso schwierig ist es für Sie, wenn es um Geldmarkt-<br />

papiere geht oder um die Investition in Gewerbe-<br />

immobilien.<br />

<strong>Fonds</strong>anteile sind die Lösung.<br />

Denn so ein Anteil ist n<strong>ich</strong>t nur ein Wertpapier, sondern<br />

vor allem auch ein Management-Papier. Es beinhaltet<br />

die professionelle Leistung des <strong>Fonds</strong>managements.<br />

Zu dieser Managementleistung gehören:<br />

• ständiges Beobachten <strong>und</strong> Analysieren der<br />

nationalen <strong>und</strong> internationalen Märkte;<br />

• sachk<strong>und</strong>iges Mischen <strong>und</strong> Umsch<strong>ich</strong>ten<br />

des <strong>Fonds</strong>vermögens gemäß der<br />

Marktsituation <strong>und</strong> dem Prinzip einer<br />

ges<strong>und</strong>en Ertrags- <strong>und</strong> Risikomischung;<br />

• sorgfältige Verwaltung <strong>und</strong> s<strong>ich</strong>ere<br />

Verwahrung der Papiere.<br />

Der <strong>Fonds</strong>manager bestimmt den<br />

„Belag der Pizza“, den Inhalt des <strong>Fonds</strong>.<br />

9

<strong>Fonds</strong> <strong>und</strong> <strong>Fonds</strong>management<br />

10<br />

Die Mischung macht’s.<br />

Die eigentl<strong>ich</strong>e <strong>Fonds</strong>idee besteht also in einer<br />

professionellen Mischung verschiedener Wertpapiere<br />

oder anderer Vermögensgegenstände. Oberste<br />

Maxime dieser Mischung ist die ges<strong>und</strong>e Ertrags- <strong>und</strong><br />

Risikomischung. Das heißt, dass der Anleger mit<br />

den im <strong>Fonds</strong> enthaltenen Papieren gute Erträge<br />

bei mögl<strong>ich</strong>st hoher S<strong>ich</strong>erheit erzielen soll.<br />

Diese Erträge werden von der <strong>Fonds</strong>gesellschaft<br />

meist einmal jährl<strong>ich</strong> in Form einer Ausschüttung<br />

an die Anleger weitergegeben. Diese Ausschüttung<br />

wird am so genannten „Ex-Tag“ dem <strong>Fonds</strong>vermögen<br />

entnommen <strong>und</strong> bewirkt vorübergehend einen<br />

niedrigeren <strong>Fonds</strong>preis. Bei „thesaurierenden“ <strong>Fonds</strong><br />

werden die Erträge dagegen n<strong>ich</strong>t ausgeschüttet,<br />

sondern sofort wieder in den <strong>Fonds</strong> investiert. Der<br />

dadurch erzielte Zinseszinseffekt beschleunigt das<br />

Wachstum des <strong>Fonds</strong>vermögens überproportional.<br />

Meistens findet jedoch auch bei ausschüttenden <strong>Fonds</strong><br />

eine automatische Wiederanlage der Ausschüttungen<br />

statt, sofern es s<strong>ich</strong> um ein Investmentkonto direkt<br />

bei einer Investmentgesellschaft handelt. Dies ist<br />

sinnvoll <strong>und</strong> hat den zusätzl<strong>ich</strong>en Vorteil, dass in<br />

der Regel kein Ausgabeaufschlag auf den Erwerb<br />

der entsprechenden Anteile erhoben wird.<br />

In Deutschland vertriebene<br />

<strong>Fonds</strong> unterliegen einer strengen,<br />

anlegerorientierten Kontrolle.<br />

Die deutschen <strong>Fonds</strong>gesellschaften unterliegen den<br />

Vorschriften des Investmentgesetzes sowie der Kon-<br />

trolle durch die B<strong>und</strong>esanstalt für Finanzdienstleistungsaufs<strong>ich</strong>t,<br />

kurz: BaFin.<br />

Die Leistung, die hinter einem <strong>Fonds</strong>anteil steht<br />

– vom <strong>Fonds</strong>management bis zu den gesetzgeberischen<br />

Kontrollen – kann nur schwerl<strong>ich</strong> durch<br />

die direkte Wertpapieranlage eines Privatanlegers<br />

ersetzt werden. Die Tatsache, dass in Deutschland<br />

heute pro Kopf durchschnittl<strong>ich</strong> fast zweieinhalb mal<br />

soviel Geld in <strong>Fonds</strong> angelegt ist als noch vor zehn<br />

Jahren, ist s<strong>ich</strong>erl<strong>ich</strong> eine Folge dieser Erkenntnis.

Flexibilität ist das besondere Markenze<strong>ich</strong>en der<br />

<strong>Fonds</strong>anlage. Und die Vielzahl von <strong>Fonds</strong>arten<br />

macht diese Anlage für jeden Anlegertyp wie<br />

auch für jedes Anlageziel interessant.<br />

Hier die w<strong>ich</strong>tigsten <strong>Fonds</strong>arten:<br />

Aktienfonds …<br />

setzen s<strong>ich</strong> aus einer Vielzahl verschiedener Aktien<br />

zusammen. Es gibt Aktienfonds mit vorwiegend<br />

deutschen Werten sowie international ausger<strong>ich</strong>tete<br />

Aktienfonds (zum Beispiel für Europa, Amerika <strong>und</strong><br />

Asien). Aber auch spezielle Regionen, wie zum Beispiel<br />

Osteuropa, werden mit der <strong>Fonds</strong>anlage gezielt erfasst.<br />

Rentenfonds …<br />

bestehen aus zahlre<strong>ich</strong>en fest- oder variabel verzinsl<strong>ich</strong>en<br />

Wertpapieren verschiedener Art mit unterschiedl<strong>ich</strong>en<br />

Zinssätzen <strong>und</strong> Laufzeiten. Auch hier gibt es eine<br />

ähnl<strong>ich</strong>e Auswahl von verschiedenen Spezialisierungen<br />

wie bei den Aktienfonds.<br />

Gemischte <strong>Fonds</strong> …<br />

investieren das Geld der Anleger mal stärker in Aktien,<br />

mal mehr in verzinsl<strong>ich</strong>e Wertpapiere, teilweise auch<br />

in Immobilien beziehungsweise in Anteilen Offener<br />

Immobilienfonds. Der jeweilige Anteil am <strong>Fonds</strong>vermögen<br />

kann nach der aktuellen Markteinschätzung<br />

schwanken. Zu den gemischen <strong>Fonds</strong> gehören auch<br />

AS-<strong>Fonds</strong> (Altersvorsorge-Sondervermögen) sowie<br />

viele Absolute Return- <strong>und</strong> Total Return-<strong>Fonds</strong>.<br />

Geldmarktfonds …<br />

legen ihre Gelder in so genannten Geldmarktpapieren<br />

oder einlagenges<strong>ich</strong>erten Bankguthaben an. Der<br />

Anleger profitiert dabei von Konditionen, die sonst nur<br />

Großanleger erhalten. Geldmarktfonds sind ideal, um<br />

Geld kurzfristig gewinnbringend zu „parken“, wenn die<br />

Märkte uns<strong>ich</strong>er sind.<br />

Offene Immobilienfonds …<br />

bestehen überwiegend aus gewerbl<strong>ich</strong> genutzten<br />

Immobilien <strong>und</strong> werden von Gr<strong>und</strong>stücks-Investmentgesellschaften<br />

verwaltet. Man nennt sie „Offene<br />

<strong>Fonds</strong>“, weil die Zahl der Anleger <strong>und</strong> der Objekte n<strong>ich</strong>t<br />

beschränkt ist.<br />

Dachfonds …<br />

investieren ihr <strong>Fonds</strong>vermögen in andere <strong>Fonds</strong> (Unterfonds),<br />

streuen also das Risiko doppelt. Dachfonds sind<br />

für Anleger attraktiv, die auch mit kleineren Anlagebeträgen<br />

den Komfort einer standardisierten Vermögensverwaltung<br />

nutzen möchten. Die Alternative<br />

wäre, s<strong>ich</strong> selbst ein Portfolio aus verschiedenen <strong>Fonds</strong><br />

zusammenzustellen. Beim Dachfonds übernehmen das<br />

erfahrene <strong>Fonds</strong>manager.<br />

Für jeden Anleger gibt es<br />

den passenden <strong>Fonds</strong>.<br />

11

<strong>Fonds</strong> <strong>und</strong> <strong>Fonds</strong>management<br />

12<br />

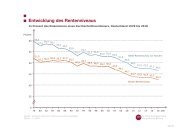

Regelmäßige Einzahlungen in <strong>Fonds</strong> gle<strong>ich</strong>en<br />

Schwächephasen an den Börsen mehr als aus.<br />

Diese Grafik beweist, dass s<strong>ich</strong> eine regelmäßige An-<br />

lage in Investmentfonds später auszahlt. Bereits mit<br />

50 Euro monatl<strong>ich</strong> lässt s<strong>ich</strong> langfristig ein ordentl<strong>ich</strong>es<br />

Vermögen aufbauen.<br />

Angenommen, Sie haben in den vergangenen 30 Jahren<br />

monatl<strong>ich</strong> 50 Euro in Aktienfonds mit internationalem<br />

Anlageschwerpunkt angelegt, so wurden aus den<br />

eingezahlten 18.000 Euro insgesamt 68.988 Euro. Dies<br />

entspr<strong>ich</strong>t einer jährl<strong>ich</strong>en Wertentwicklung von r<strong>und</strong><br />

7,9 Prozent.<br />

Wertentwicklung der <strong>BVI</strong>-Publikumsfonds mit Sparplan (50 Euro monatl<strong>ich</strong>)<br />

Aktienfonds<br />

(Anlageschwerpunkt Deutschland)<br />

Aktienfonds<br />

(Anlageschwerpunkt International)<br />

Rentenfonds<br />

(Anlageschwerpunkt Deutschland)<br />

Rentenfonds<br />

(Anlageschwerpunkt International)<br />

Gemischte <strong>Fonds</strong><br />

Offene Immobilienfonds<br />

durchschnittl<strong>ich</strong>e<br />

jährl<strong>ich</strong>e Rendite in %<br />

8,3<br />

8,6<br />

8,8<br />

7,1<br />

7,9<br />

7,9<br />

6,0<br />

6,3<br />

6,5<br />

6,3<br />

6,8<br />

7,0<br />

7,7<br />

8,0<br />

7,3<br />

4,7<br />

5,1<br />

5,1<br />

■ 25 Jahre ■ 30 Jahre ■ 35 Jahre<br />

15.000 Euro eingezahlt 18.000 Euro eingezahlt 21.000 Euro eingezahlt<br />

34.069,-<br />

40.163,-<br />

35.549,-<br />

47.845,-<br />

43.709,-<br />

28.356,-<br />

41.687,-<br />

51.462,-<br />

56.639,-<br />

57.217,-<br />

68.988,-<br />

71.100,-<br />

79.210,-<br />

77.681,-<br />

85.192,-<br />

92.265,-<br />

Hinweis: Aus der Wertentwicklung in der Vergangenheit kann n<strong>ich</strong>t auf die künftige Wertentwicklung geschlossen werden.<br />

St<strong>ich</strong>tag: 31. Dezember 2005 · Quelle: <strong>BVI</strong><br />

104.598,-<br />

130.850,-

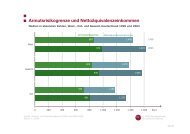

Auch für die Einmalanlage gilt: Auf lange<br />

S<strong>ich</strong>t bieten <strong>Fonds</strong> eine sehr gute Rendite.<br />

Diese Grafik zeigt, wie s<strong>ich</strong> eine Einmalanlage (10.000<br />

Euro) je nach <strong>Fonds</strong>art über verschiedene Zeiträume<br />

entwickelt hat.<br />

Angenommen, Sie haben einen Betrag von 10.000 Euro<br />

in Offenen Immobilienfonds über einen Zeitraum von<br />

30 Jahren angelegt, so wurde daraus ein Betrag von<br />

insgesamt 54.400 Euro. Dies entspr<strong>ich</strong>t einer jährl<strong>ich</strong>en<br />

Wertentwicklung von r<strong>und</strong> 5,8 Prozent.<br />

Wertentwicklung der <strong>BVI</strong>-Publikumsfonds bei Einmalanlage (10.000 Euro)<br />

Aktienfonds<br />

(Anlageschwerpunkt Deutschland)<br />

Aktienfonds<br />

(Anlageschwerpunkt International)<br />

Rentenfonds<br />

(Anlageschwerpunkt Deutschland)<br />

Rentenfonds<br />

(Anlageschwerpunkt International)<br />

Gemischte <strong>Fonds</strong><br />

Offene Immobilienfonds<br />

durchschnittl<strong>ich</strong>e<br />

jährl<strong>ich</strong>e Rendite in %<br />

8,7<br />

7,1<br />

8,7<br />

7,9<br />

6,7<br />

8,5<br />

5,5<br />

5,9<br />

6,8<br />

6,3<br />

6,2<br />

7,4<br />

7,7<br />

5,8<br />

8,1<br />

4,1<br />

5,4<br />

5,8<br />

Hinweis: Aus der Wertentwicklung in der Vergangenheit kann n<strong>ich</strong>t auf die künftige Wertentwicklung geschlossen werden.<br />

St<strong>ich</strong>tag: 31. Dezember 2005 · Quelle: <strong>BVI</strong><br />

23.010,-<br />

21.390,-<br />

17.130,-<br />

18.490,-<br />

15.000,-<br />

20.920,-<br />

39.420,-<br />

36.810,-<br />

31.520,-<br />

33.550,-<br />

30.790,-<br />

28.500,-<br />

54.400,-<br />

■ 10 Jahre ■ 20 Jahre ■ 30 Jahre<br />

71.620,-<br />

85.100,-<br />

103.130,-<br />

123.190,-<br />

117.180,-<br />

13

Chancen <strong>und</strong> Risiken

Chancen <strong>und</strong> Risiken<br />

16<br />

Ob es nun Bungeejumping, Mountainbiking oder<br />

Fußball ist … überall lauern Risiken, sogar beim<br />

Rosenzüchten gibt es Dornen. Dieses Wechselspiel<br />

von Chance <strong>und</strong> Risiko macht ja die Freude am<br />

Erfolg aus. Bei der Geldanlage ist das n<strong>ich</strong>t anders.<br />

Das Geld, das Sie in einem <strong>Fonds</strong> anlegen, arbeitet<br />

anders als das Geld, das Sie auf ein Sparbuch einzahlen.<br />

Sie erwerben die im <strong>Fonds</strong> enthaltenen Wertpapiere<br />

oder Immobilien, hinter denen wiederum die Leistung<br />

von Unternehmen oder Ländern stehen. Das macht<br />

deren Wert aus, <strong>und</strong> Sie profitieren von laufenden Erträ-<br />

gen ebenso wie von den realisierten Kursgewinnen.<br />

Kursgewinnen stehen aber auch mögl<strong>ich</strong>e Kurs-<br />

verluste gegenüber, denn die Börse spielt auch bei<br />

der <strong>Fonds</strong>anlage mit. Aber Sie setzen bei einem<br />

<strong>Fonds</strong> nie alles auf eine Karte. Sie haben eine gute<br />

Mischung aus S<strong>ich</strong>erheit, Chancen <strong>und</strong> Risiken. Ein<br />

<strong>Fonds</strong> gle<strong>ich</strong>t Rückschläge einzelner Papiere durch<br />

Erfolge anderer aus oder minimiert sie deutl<strong>ich</strong>.<br />

Hinzu kommt eine für die erfolgre<strong>ich</strong>e <strong>Fonds</strong>anlage<br />

ganz entscheidende Voraussetzung: Zeit. Die <strong>Fonds</strong>anlage<br />

sollte mittel- bis langfristig gesehen werden,<br />

denn <strong>Fonds</strong>anteile sind keine Papiere zum Spekulieren.<br />

Gr<strong>und</strong>sätzl<strong>ich</strong> gilt: Je kürzer Sie anlegen, desto<br />

s<strong>ich</strong>erer sollten die Erträge des <strong>Fonds</strong> sein – wie mit<br />

Geldmarktfonds. Je länger Sie anlegen, desto eher<br />

können Sie s<strong>ich</strong> die Chancen der Börse ohne großes<br />

Risiko s<strong>ich</strong>ern – wie mit Aktienfonds. Dazwischen<br />

liegen Rentenfonds, Gemischte <strong>Fonds</strong> <strong>und</strong> Offene<br />

Immobilienfonds. Sogar eine doppelte Risikostreuung<br />

mit einem <strong>Fonds</strong> ist mögl<strong>ich</strong> – das ist bei Dachfonds<br />

der Fall, die n<strong>ich</strong>t in einzelne Wertpapiere investieren,<br />

sondern wiederum in <strong>Fonds</strong>. Also ein <strong>Fonds</strong> mit <strong>Fonds</strong>.<br />

Sie sehen selbst: Es gibt <strong>Fonds</strong> für alle Gelegenheiten,<br />

für jede Zielsetzung <strong>und</strong> für jede Anlegermentalität.<br />

Welche andere Anlage könnte das von s<strong>ich</strong> sagen?<br />

Je nachdem,<br />

wie s<strong>ich</strong> die Märkte entwickeln,<br />

mischt Ihr <strong>Fonds</strong>manager die Karten neu.

Gr<strong>und</strong>sätzl<strong>ich</strong> gibt es zwei Mögl<strong>ich</strong>keiten, Geld in<br />

Investmentfonds anzulegen: die regelmäßige Anlage<br />

<strong>und</strong> die so genannte Einmalanlage. Beides – auch das<br />

ist typisch für die Flexibilität der <strong>Fonds</strong>anlage – können<br />

Sie durchaus kombinieren.<br />

Am einfachsten ist es, Sie schließen mit einer Kapital-<br />

anlagegesellschaft einen Investmentsparplan ab.<br />

Das geht direkt, über Ihre Bank oder Sparkasse, den<br />

Vers<strong>ich</strong>erungsaußendienst <strong>und</strong> viele weitere Vermittler.<br />

Auf diesen Sparplan zahlen Sie dann regelmäßig<br />

(monatl<strong>ich</strong> oder vierteljährl<strong>ich</strong>) einen bestimmten<br />

Betrag ein. Oder Sie legen einmalig einen größeren<br />

Betrag an (zum Beispiel aus einer Lebensvers<strong>ich</strong>erung,<br />

einer Erbschaft oder aus dem Verkauf eines Hauses).<br />

Dieses Geld wird Ihnen entsprechend dem Anteilpreis<br />

des von Ihnen ausgewählten <strong>Fonds</strong> in <strong>Fonds</strong>anteilen<br />

gutgeschrieben.<br />

Günstig <strong>Fonds</strong>anteile kaufen,<br />

durch den Cost-Average-Effekt.<br />

Während bei einer Einmaleinzahlung der Zeitpunkt<br />

durchaus eine Rolle spielt, da <strong>Fonds</strong>anteilpreise<br />

Schwankungen unterliegen, braucht Sie das bei<br />

regelmäßigen Einzahlungen wenig zu kümmern,<br />

denn Sie profitieren vom so genannten „Cost-<br />

Average-Effekt“. Wenn Sie s<strong>ich</strong> für feste regelmäßige<br />

Einzahlungen entscheiden, kaufen Sie bei höheren<br />

<strong>Fonds</strong>anteilpreisen automatisch weniger <strong>und</strong> bei<br />

niedrigen Preisen mehr Anteile. Genau wie die Profis.<br />

Dadurch ergibt s<strong>ich</strong> ein vorteilhafter Durchschnittspreis,<br />

<strong>und</strong> Sie müssen s<strong>ich</strong> um günstige Einstiegszeiten, die<br />

für den Laien schwer zu erkennen sind, n<strong>ich</strong>t kümmern.<br />

Dieser Effekt <strong>und</strong> der Zuwachs aus Zinseszins<br />

<strong>und</strong> Wiederanlage der Ausschüttungen machen<br />

den <strong>Fonds</strong>sparplan zum „Vermögensturbo“.<br />

„Der Zinseszinseffekt ist die größte<br />

mathematische Entdeckung aller Zeiten.“<br />

Albert Einstein<br />

Die Wertentwicklung des gesamten <strong>Fonds</strong> wird wie<br />

die Kursentwicklung der darin enthaltenen Papiere<br />

vom <strong>Fonds</strong>manager ständig genauestens beobachtet.<br />

Je nach Marktlage wird korrigiert, das heißt<br />

durch Käufe <strong>und</strong> Verkäufe umgesch<strong>ich</strong>tet. Wenn<br />

in Presseber<strong>ich</strong>ten zum Beispiel von sogenannten<br />

„Gewinnmitnahmen“ an der Börse oder dem Engagement<br />

von „Großinvestoren“ gesprochen wird,<br />

ist oft auch Ihr <strong>Fonds</strong>manager mit von der Partie.<br />

So flexibel wie ein <strong>Fonds</strong> auf den Markt reagiert, so flexibel<br />

können Sie damit auf Ihre persönl<strong>ich</strong>e Situation reagieren.<br />

Sie können Ihre Anteile jederzeit schnell, problemlos,<br />

ohne Kündigung <strong>und</strong> Formalitäten wieder zu Geld<br />

machen. Das unterscheidet <strong>Fonds</strong> wohltuend von<br />

vielen anderen Anlagen mit Festlegungs- <strong>und</strong><br />

Kündigungsfristen. Den Rücknahmepreis finden<br />

Sie genau wie den Ausgabepreis Ihres <strong>Fonds</strong><br />

börsentägl<strong>ich</strong> in der einschlägigen Wirtschaftspresse.<br />

17

<strong>Fonds</strong> für jeden Bedarf

<strong>Fonds</strong> für jeden Bedarf<br />

20<br />

Kein Mensch ist wie der andere. Die Herkunft, der<br />

Charakter, die Bildung, das soziale Umfeld, das Alter,<br />

die Wünsche <strong>und</strong> vieles mehr prägen den Menschen<br />

<strong>und</strong> damit seine Ambitionen. In Deutschland, einer<br />

typischen Autonation, gilt dies zum Beispiel ganz<br />

extrem für die Wahl des fahrbaren Untersatzes.<br />

Kombis, Cabrios, Sportwagen, Limousinen,<br />

Geländewagen, Vans <strong>und</strong> andere mehr buhlen um<br />

die Gunst der Käufer. Fast könnte man sagen: „Sage<br />

mir, was Du fährst, <strong>und</strong> <strong>ich</strong> sage Dir, wer Du bist!“<br />

Die <strong>Fonds</strong>anlage geht noch einen Schritt weiter.<br />

Für diese Geldanlage gilt: „Sage mir, wer Du bist,<br />

<strong>und</strong> <strong>ich</strong> sage Dir, welcher <strong>Fonds</strong> zu Dir passt!“<br />

Denn mit <strong>Fonds</strong> lässt s<strong>ich</strong> wirkl<strong>ich</strong> jeder Wunsch,<br />

jeder Bedarf, maßgeschneidert erfüllen.<br />

Zwar funktionieren alle <strong>Fonds</strong> im Prinzip gle<strong>ich</strong>, sie<br />

beinhalten Vermögenswerte <strong>und</strong> bilden eine Art<br />

schützende, vorteilhafte Verpackung um diese<br />

Werte. Entscheidend <strong>und</strong> individuell ausgeprägt<br />

ist aber der Inhalt. Und der kann so unterschiedl<strong>ich</strong><br />

sein, dass wirkl<strong>ich</strong> jeder einen findet, von<br />

dem er sagen kann: Das ist „<strong>mein</strong> <strong>Fonds</strong>“!<br />

Der Unterschied zwischen einem <strong>Fonds</strong><br />

<strong>und</strong> einem <strong>Fonds</strong> ist so groß wie der<br />

Unterschied von Mensch zu Mensch.<br />

Auf den folgenden Seiten stellen wir Ihnen fünf<br />

Situationen <strong>und</strong> dazu passende <strong>Fonds</strong>arten vor. Aber<br />

Achtung: Man kann n<strong>ich</strong>t jede Situation eins zu eins<br />

auf jeden übertragen. Das Verhältnis von Chance<br />

<strong>und</strong> Risiko kann s<strong>ich</strong> durchaus verschieben: dass ein<br />

reiner Aktienfonds größere Risiken, aber auch größere<br />

Chancen beinhaltet als ein reiner Rentenfonds; dass<br />

Investitionen in den Entwicklungsländern andere<br />

Prämissen haben als die in etablierten Industriestaaten.<br />

Ein Vorteil gilt immer: Schon mit kleinen<br />

Beträgen, oft unter 50 Euro, sind Sie an Dutzenden<br />

<strong>und</strong> mehr Werten (Aktien, verzinsl<strong>ich</strong>en Wertpapieren<br />

oder Immobilien) beteiligt <strong>und</strong> streuen das Risiko.

Welcher ist „<strong>mein</strong> <strong>Fonds</strong>“, wenn <strong>ich</strong> von <strong>mein</strong>em Azubi-Gehalt zwar<br />

gerne etwas spare, aber zusätzl<strong>ich</strong> eine flüssige Reserve haben will?<br />

Das erste selbstverdiente Geld auf dem Konto! Das ist<br />

schon ein besonderes Gefühl. Und dann gle<strong>ich</strong> ans Sparen<br />

denken? Zumindest zu einem kleinen Teil. Es zahlt s<strong>ich</strong> aus!<br />

Für eine jederzeit griffbereite Geldreserve bieten s<strong>ich</strong><br />

Geldmarktfonds an. Diese <strong>Fonds</strong> legen in Geldmarktpa-<br />

pieren (zum Beispiel kurzfristig verzinsl<strong>ich</strong>e Wertpapiere)<br />

oder in einlagenges<strong>ich</strong>erten Bankguthaben an. Da Geld-<br />

marktfonds das Kapital vieler Anleger einsammeln <strong>und</strong><br />

deshalb große Summen zusammenkommen, profitieren<br />

Sie von Konditionen, die sonst nur Großanleger erhalten.<br />

Das bringt bessere Renditen als zum Beispiel beim<br />

Sparbuch. Außerdem gibt es keine Abhebungsfristen.<br />

Viele Anleger nutzen den Geldmarktfonds auch, um in<br />

bewegten Börsenzeiten ihr Geld kurzfristig zu parken, um<br />

bei stabilerer Marktsituation wieder in eine langfristigere<br />

<strong>Fonds</strong>anlage umzusch<strong>ich</strong>ten.<br />

Der perfekte Einstieg in das regelmäßige Sparen ist das<br />

„VL-Sparen“. „VL“ bedeutet vermögenswirksame Leistun-<br />

gen. Dies sind Geldleistungen, die der Arbeitgeber für den<br />

Arbeitnehmer anlegt, <strong>und</strong> die unter bestimmten Voraus-<br />

setzungen vom Staat gefördert werden. Wenn Sie pro Jahr<br />

400 Euro VL, das ist die maximal geförderte Summe, in<br />

einen zugelassenen VL-Aktienfonds einzahlen, bekommen<br />

Sie vom Staat 72 Euro obendrauf. Manche Arbeitgeber<br />

übernehmen die 400 Euro pro Jahr sogar komplett. Wenn<br />

n<strong>ich</strong>t, sollten Sie die Differenz zu den 400 Euro übernehmen,<br />

um den vollen Förderbetrag zu erhalten.<br />

Für die Zulage vom Staat gelten Einkommensgrenzen,<br />

die für Sie als Azubi aber kaum eine Rolle spielen. Bei<br />

Alleinstehenden sind dies 17.900 Euro Jahresverdienst,<br />

bei zusammen Veranlagten 35.800 Euro. Aber auch ohne<br />

staatl<strong>ich</strong>e Zulage lohnt s<strong>ich</strong> das VL-Sparen, wie das untenstehende<br />

Rechenbeispiel zeigt.<br />

VL-Sparen mit zugelassenen Aktienfonds bringt die<br />

höchsten Prämien gegenüber anderen VL-Anlagen.<br />

Welche <strong>Fonds</strong> das sind, erfahren Sie bei Ihrer Bank oder<br />

Sparkasse, bei einem Anlageberater, oder im Internet<br />

unter www.bvi.de.<br />

Beispiel:<br />

• Wer in der Vergangenheit regelmäßig 40 Euro VL in<br />

deutsche Aktienfonds anlegte, konnte s<strong>ich</strong> nach 31<br />

Jahren – das sind nacheinander 5 VL-Verträge plus<br />

ein Jahr Wartezeit – über ein Vermögen von knapp<br />

66.000 Euro freuen (Stand: 31. Dezember 2005).<br />

Selbst eingezahlt wurden aber nur 14.400 Euro.<br />

• Aus diesem Vermögen von knapp 66.000<br />

Euro könnte der Anleger 20 Jahre lang<br />

monatl<strong>ich</strong> 460 Euro Zusatzrente bekommen.<br />

Vorausgesetzt ist dabei eine Rendite von sechs<br />

Prozent <strong>und</strong> der Verbrauch des Kapitals.<br />

21

<strong>Fonds</strong> für jeden Bedarf<br />

22<br />

Welcher ist „<strong>mein</strong> <strong>Fonds</strong>“, wenn <strong>ich</strong> jung bin, wenige<br />

Verpfl<strong>ich</strong>tungen, aber Lust auf das große Geld habe?<br />

Sie werden im Job überdurchschnittl<strong>ich</strong> gefordert,<br />

denken langfristig über den Tag hinaus, <strong>und</strong> verlangen<br />

eine attraktive Geldanlage, um die Sie s<strong>ich</strong> allerdings<br />

n<strong>ich</strong>t permanent kümmern können. Für eine bessere<br />

Renditeauss<strong>ich</strong>t sind Sie bereit, auch mal ein etwas<br />

höheres Risiko einzugehen, wobei s<strong>ich</strong> dieses auf<br />

längere S<strong>ich</strong>t von 10 Jahren <strong>und</strong> mehr stark reduziert.<br />

Sie sind – ob weibl<strong>ich</strong> oder männl<strong>ich</strong> – der klassische<br />

Anleger in Aktienfonds.<br />

Mit einem Aktienfonds erwerben Sie Beteiligungspapiere.<br />

Das heißt, Sie werden Miteigentümer von Aktiengesell-<br />

schaften, <strong>und</strong> sind damit an deren Sachwerten, an der<br />

unternehmerischen Substanz, an Expansion <strong>und</strong> Gewinn,<br />

aber auch an den Risiken beteiligt. Mit der Direktanlage<br />

in Aktien statt in <strong>Fonds</strong> hätten Sie zwei Probleme:<br />

• Erstens wäre der Kapitaleinsatz für eine tragfähige<br />

Risikomischung von Aktien sehr hoch, während Sie<br />

mit dem Kauf jedes einzelnen Anteils eines <strong>Fonds</strong> eine<br />

solche Mischung von Aktien schon besitzen.<br />

• Zweitens haben Sie wahrscheinl<strong>ich</strong> weder die Informa-<br />

tionen noch die Zeit für die Auswahl <strong>und</strong> Mischung der<br />

r<strong>ich</strong>tigen Papiere. Oder wollen Sie Aktien zahlre<strong>ich</strong>er<br />

Unternehmen aus verschiedenen Branchen analysieren<br />

<strong>und</strong> kaufen? Wissen Sie, welche Standard- mit Neben-<br />

werten zu kombinieren sind? Können Sie auss<strong>ich</strong>tsre<strong>ich</strong>e<br />

Länder <strong>und</strong> Regionen bestimmen? Wissen Sie, welche<br />

Anlageschwerpunkte zu bilden sind? Wohl kaum.<br />

In einem Aktienfonds ist diese Leistung inklusive. Sie<br />

profitieren vom Wert der Unternehmen, von den lau-<br />

fenden Erträgen <strong>und</strong> von den Wachstumschancen. Sie<br />

wissen, dass ein Profi die Aktien vieler verschiedener<br />

Unternehmen in „Ihrem“ <strong>Fonds</strong> managt. Und Sie sind<br />

oft schon mit r<strong>und</strong> 50 Euro an einer ausgewählten Aktienmischung<br />

beteiligt. Das wollten Sie doch: mit kleinen<br />

Schritten auf lange S<strong>ich</strong>t etwas Großes erre<strong>ich</strong>en!<br />

Aktienfonds sind für Sie auch als vermögenswirksame<br />

Leistungen interessant: In der Vergangenheit<br />

erre<strong>ich</strong>ten VL-Sparverträge in Aktienfonds mit Anlageschwerpunkt<br />

Deutschland im Schnitt einen jährl<strong>ich</strong>en<br />

Wertzuwachs von 8 Prozent. Mit welcher seriösen<br />

Geldanlage erre<strong>ich</strong>en Sie das heute sonst noch?

Welcher ist „<strong>mein</strong> <strong>Fonds</strong>“, wenn <strong>ich</strong> bisher mit intelligenten<br />

Kompromissen immer am weitesten gekommen bin?<br />

Sie gehören zur Gruppe der Menschen, die statt auf<br />

die „Entweder-oder“- lieber auf die „Sowohl-als-auch“-<br />

Strategie setzen. Mit Investmentfonds können Sie auch<br />

bei der Geldanlage Ihrem erfolgre<strong>ich</strong>en Lebensprin-<br />

zip treu bleiben. Denn schließl<strong>ich</strong> kann man aus den<br />

Mögl<strong>ich</strong>keiten des „Entweder-oder“ das Beste für s<strong>ich</strong><br />

kombinieren. Für Sie kommt daher insbesondere ein<br />

gemischter <strong>Fonds</strong> oder auch ein Dachfonds in Frage.<br />

Gemischte <strong>Fonds</strong> kombinieren die Renditechancen<br />

von Aktienfonds mit dem S<strong>ich</strong>erheitspuffer von<br />

Rentenfonds sowie teilweise auch Immobilien. Der<br />

<strong>Fonds</strong>manager sorgt je nach Marktlage dafür, dass<br />

Ihr <strong>Fonds</strong> mehr in Aktien oder mehr in verzinsl<strong>ich</strong>en<br />

Papieren investiert ist. Aktienmärkte <strong>und</strong> Renten-<br />

märkte können s<strong>ich</strong> durchaus gegenläufig entwickeln.<br />

Mit einem gemischten <strong>Fonds</strong> sitzen Sie auf beiden<br />

Stühlen. Gerade in schwierigen Börsenzeiten ist das<br />

sehr komfortabel.<br />

Eine andere Säule eines intelligenten Kompromisses<br />

wäre ein „Dachfonds“. Er ist sozusagen ein „<strong>Fonds</strong> der<br />

<strong>Fonds</strong>“, denn er investiert n<strong>ich</strong>t direkt in Aktien, Zinspa-<br />

piere oder Immobilien, sondern in eine Mischung aus<br />

Anteilen verschiedener <strong>Fonds</strong>. Er funktioniert damit<br />

wie eine „kleine Vermögensverwaltung mit <strong>Fonds</strong>“. Aus<br />

den über 6.000 in Deutschland angebotenen <strong>Fonds</strong><br />

selektiert ein Profi, je nach Anlageschwerpunkt des<br />

Dachfonds, die passenden <strong>Fonds</strong> <strong>und</strong> führt sie unter<br />

einem einheitl<strong>ich</strong>en Dach zusammen.<br />

Der Effekt ist unter anderem ein doppelter Risiko-<br />

schutz, weil doppelt gemischt wird: erstens die Werte<br />

im <strong>Fonds</strong>, zweitens die Verteilung auf mehrere <strong>Fonds</strong>.<br />

Auch die Chancen erhöhen s<strong>ich</strong> entsprechend, zumal<br />

die <strong>Fonds</strong>manager n<strong>ich</strong>t nur in <strong>Fonds</strong> der eigenen<br />

Investmentgesellschaft investieren, sondern auch<br />

erfolgre<strong>ich</strong>e <strong>Fonds</strong> anderer Gesellschaften ins Portfolio<br />

nehmen. Denn jeder <strong>Fonds</strong>manager ist nur einem verpfl<strong>ich</strong>tet:<br />

dem Ertrag des <strong>Fonds</strong> <strong>und</strong> damit dem Gewinn<br />

Ihrer Anlage.<br />

23

<strong>Fonds</strong> für jeden Bedarf<br />

24<br />

Welcher ist „<strong>mein</strong> <strong>Fonds</strong>“, wenn <strong>ich</strong> finanziell bereits gut abges<strong>ich</strong>ert<br />

bin <strong>und</strong> noch etwas mit „Rendite-Kick“ anlegen möchte?<br />

Sie verdienen gutes Geld, <strong>und</strong> haben einen ausgewoge-<br />

nen Anlage-Mix für Ihr Vermögen gef<strong>und</strong>en. Sie haben<br />

aber noch etwas Geld übrig, das Sie n<strong>ich</strong>t ins nächste<br />

Spielcasino tragen möchten, für das Sie aber durchaus<br />

bereit wären, ein gewisses Risiko einzugehen? Vor<br />

allem dann, wenn Sie eine realistische Chance auf eine<br />

höhere Rendite haben!<br />

Diese Chancen bieten s<strong>ich</strong> zum Beispiel mit Länder-<br />

oder Branchenfonds. Vorteil für Sie: Auch hier gibt es<br />

Anlageprofis, die für Sie die Auswahl von chancenorien-<br />

tierten Werten am Anlagemarkt übernehmen.<br />

Sie können beispielsweise auf die Chancen von Aktien-<br />

märkten in bestimmten Ländern oder Regionen setzen,<br />

etwa in den so genannten Schwellenländern (Englisch:<br />

„emerging markets“), bei denen ein höheres Anlage-<br />

risiko besteht. Zu diesen Ländern zählen beispiels-<br />

weise osteuropäische, lateinamerikanische <strong>und</strong> viele<br />

asiatische Staaten. Der <strong>Fonds</strong>manager sucht in diesen<br />

Regionen nach Aktien aufstrebender Unternehmen<br />

für seinen <strong>Fonds</strong>. Während Emerging-Market-<strong>Fonds</strong><br />

aufgr<strong>und</strong> ihrer Ausr<strong>ich</strong>tung auf bestimmte Regionen<br />

breiter gefächert sind – <strong>und</strong> damit auch deren Kursri-<br />

siken –, können auch Chancen eines einzelnen Landes<br />

aus dieser Region genutzt werden, zum Beispiel mit<br />

einem Länderfonds Brasilien oder China.<br />

Branchenfonds schöpfen Potenziale in bestimmten<br />

Bere<strong>ich</strong>en wie zum Beispiel Biotechnologie, Konsum,<br />

Logistik oder Rohstoffe aus. Die Wertentwicklung ist<br />

abhängig von der wirtschaftl<strong>ich</strong>en Situation auf diesem<br />

speziellen Gebiet, so dass die <strong>Fonds</strong>anteile großen<br />

Kursschwankungen unterliegen können.<br />

Eine weitere „Spezialität“ sind Hedgefonds. Diese nutzen<br />

alle Arten von Finanzinstrumenten für ihre Investitionen,<br />

insbesondere diejenigen am Terminmarkt,<br />

also beispielsweise Derivate, Optionen oder Futures.<br />

Sie merken: Hedgefonds sind eine Anlage für „Fortgeschrittene“.<br />

Das Anlageziel von Hedgefonds ist es, ein<br />

positives Ergebnis unabhängig von der Entwicklung an<br />

den Kapitalmärkten zu erzielen.<br />

Ganz gle<strong>ich</strong>, für welchen <strong>Fonds</strong>typ Sie s<strong>ich</strong> entscheiden:<br />

Ihnen muss klar sein, dass diese <strong>Fonds</strong> aufgr<strong>und</strong> des<br />

höheren Anlagerisikos nur als Beimischung geeignet sind,<br />

<strong>und</strong> Sie auf keinen Fall ausschließl<strong>ich</strong> darauf setzen sollten.

Welcher ist „<strong>mein</strong> <strong>Fonds</strong>“, wenn <strong>ich</strong> noch zehn Jahre bis zur<br />

Rente habe, diese aber unbedingt aufbessern möchte?<br />

Die Rente kommt allmähl<strong>ich</strong> in S<strong>ich</strong>tweite – Zeit, die<br />

finanzielle Situation einmal einer gr<strong>und</strong>legenden<br />

Bestandsaufnahme zu unterziehen. Viele Menschen<br />

wissen oftmals gar n<strong>ich</strong>t, wie hoch das eigene Vermö-<br />

gen ist, <strong>und</strong> aus welchen unterschiedl<strong>ich</strong>en Anlage-<br />

formen es s<strong>ich</strong> zusammensetzt. Schauen Sie mal in<br />

Ihre Unterlagen, <strong>und</strong> rechnen Sie durch, auf welchen<br />

Betrag Sie ungefähr kommen. Insbesondere sollten<br />

Sie darauf achten, dass Sie gerade im Alter jederzeit<br />

<strong>und</strong> ganz unbürokratisch an Ihr Geld herankommen.<br />

Gemäß Ihrer Lebensphase sollten Sie bei der Geld-<br />

anlage weniger Risiko eingehen. Deshalb ist ein<br />

Rentenfonds oder ein Offener Immobilienfonds der<br />

<strong>Fonds</strong> der Wahl. Beide ze<strong>ich</strong>nen s<strong>ich</strong> durch geringe<br />

Wertschwankungen (Volatilität) sowie durch eine<br />

stabile Rendite aus. Und selbstverständl<strong>ich</strong> haben<br />

Sie jederzeit Zugriff auf das angelegte Geld.<br />

Rentenfonds enthalten hauptsächl<strong>ich</strong> verzinsl<strong>ich</strong>e<br />

Wertpapiere wie B<strong>und</strong>esanleihen, Pfandbriefe, Kom-<br />

munalobligationen <strong>und</strong> Industrieanleihen. Diese<br />

Papiere haben einen bestimmten Nennwert <strong>und</strong> übli-<br />

cherweise genau festgelegte Laufzeiten. Trotzdem gibt<br />

es einen Kurswert dieser Papiere, weil das Zinsniveau<br />

je nach Konjunktur <strong>und</strong> währungspolitischer Situation<br />

schwankt, <strong>und</strong> zum Beispiel Papiere mit höheren Zinsen,<br />

die noch über längere Laufzeiten festgeschrieben<br />

sind, bei aktuell niedrigem Zinsniveau stark nachgefragt<br />

werden. Aber darum brauchen Sie s<strong>ich</strong> bei der<br />

Anlage in Rentenfonds n<strong>ich</strong>t zu kümmern. Sie haben<br />

die Leistung des <strong>Fonds</strong>managers ja mit eingekauft.<br />

Bei einer Investition in einen so genannten Offenen<br />

Immobilienfonds werden Sie quasi zum „Miteigentümer“<br />

an gewerbl<strong>ich</strong> genutzten Immobilien, in die der<br />

<strong>Fonds</strong> investiert. Dazu gehören zum Beispiel Einkaufscenter,<br />

Hotels oder Bürohäuser. Große <strong>Fonds</strong> besitzen<br />

mehr als 100 Gebäude, die national oder international<br />

gestreut werden, um die Risiken zu minimieren. Die<br />

Stabilität dieser Anlage ist beze<strong>ich</strong>nend, Wertschwankungen<br />

der Offenen Immobilienfonds sind<br />

äußerst gering. Offene Immobilienfonds sind<br />

zudem aus steuerl<strong>ich</strong>en Ges<strong>ich</strong>tspunkten interessant.<br />

25

<strong>Fonds</strong> für jeden Bedarf<br />

26

Ihr Typ ist gefragt

Ihr Typ ist gefragt<br />

28<br />

Inzwischen wissen Sie, dass <strong>Fonds</strong> wahre Multitalente<br />

der Geldanlage sind. Mehr als jeder fünfte Sparer in<br />

Deutschland setzt deshalb auch auf Investmentfonds<br />

für seinen Vermögensaufbau. Tendenz steigend!<br />

Im europäischen Ausland <strong>und</strong> besonders in den<br />

USA haben <strong>Fonds</strong> noch einen wesentl<strong>ich</strong> höheren<br />

Stellenwert bei der finanziellen Abs<strong>ich</strong>erung <strong>und</strong><br />

Vorsorge. Hier die 10 w<strong>ich</strong>tigsten Punkte, die für die<br />

<strong>Fonds</strong>anlage sprechen:<br />

1. Sie können mit <strong>Fonds</strong> kurz-, mittel-<br />

<strong>und</strong> langfristig sparen.<br />

2. Sie kommen im Falle eines Falles<br />

jederzeit wieder zu Bargeld.<br />

3. Sie sind mit wenig Geld ebenso<br />

dabei wie mit viel Geld.<br />

4. Sie haben die Wahl zwischen Einmalanlage<br />

<strong>und</strong> regelmäßiger Anlage oder können<br />

beides auch kombinieren.<br />

5. Sie können die Anlagedauer jederzeit ohne<br />

Nachteile verlängern oder verkürzen.<br />

6. Sie kaufen Experten, die Ihren <strong>Fonds</strong><br />

managen, automatisch mit ein.<br />

7. Sie wissen durch die börsentägl<strong>ich</strong>en<br />

Veröffentl<strong>ich</strong>ungen immer genau, wie<br />

hoch Ihr <strong>Fonds</strong>vermögen ist.<br />

8. Sie können stets nachvollziehen, welche<br />

Kosten bei einer <strong>Fonds</strong>anlage anfallen.<br />

9. Sie profitieren vom Zinseszinseffekt.<br />

10. Sie finden im bestehenden <strong>Fonds</strong>angebot für<br />

jeden Anlagewunsch das passende Investment.<br />

Nachdem Sie jetzt schon so viel über<br />

<strong>Fonds</strong> erfahren haben, werden Sie<br />

auf den nächsten Seiten vielle<strong>ich</strong>t ein<br />

bisschen mehr über s<strong>ich</strong> selbst erfahren.

Testen Welcher Sie, <strong>Fonds</strong>typ<br />

welcher<br />

Anlegertyp sind Sie sind. Sie?<br />

Hier ein kleiner, fröhl<strong>ich</strong>er, aber dennoch aussagefähiger Test. Die Ergebnisse sollen Sie n<strong>ich</strong>t fixieren, sondern orientieren. Denn wie Sie Ihr Leben anlegen, so sollten Sie auch Ihr Geld anlegen.<br />

Der folgende kleine Test soll Ihnen helfen, Ihr Profil<br />

als Anleger zu erkennen. Kreuzen Sie jeweils eine<br />

der drei zur Wahl stehenden Antworten an.<br />

Wie lange möchten Sie Ihr Geld anlegen?<br />

● mittelfristig 3 bis 10 Jahre<br />

▲ kurzfristig bis 3 Jahre<br />

■ langfristig über 10 Jahre<br />

Mit Geldangelegenheiten befassen Sie s<strong>ich</strong> …<br />

■ sehr gerne <strong>und</strong> sehr häufig.<br />

▲ äußerst ungern.<br />

● von Zeit zu Zeit, wenn es sein muss.<br />

In Geldangelegenheiten entscheiden Sie …<br />

● allein nach eingehender Prüfung der Mögl<strong>ich</strong>keiten.<br />

■ spontan allein.<br />

▲ nur ge<strong>mein</strong>sam mit einem Berater.<br />

Sie haben im Lotto gewonnen.<br />

▲ Ich lege das Geld erstmal auf ein Girokonto <strong>und</strong> überlege dann weiter.<br />

● Ich gebe einen Teil aus, den Rest spare <strong>ich</strong>.<br />

■ Ich gebe alles aus.<br />

Woraus beziehen Sie vorwiegend Ihre Einkünfte?<br />

■ Einkommen als Selbständiger<br />

● Einkommen als Angestellter<br />

▲ Rente<br />

Wie sorgen Sie für Ihr Alter vor?<br />

● Vornehml<strong>ich</strong> mit Lebensvers<strong>ich</strong>erungen oder einer Immobilie.<br />

▲ Ich verlasse m<strong>ich</strong> ganz auf die Rente vom Staat <strong>und</strong>/oder Betrieb.<br />

■ Ich beziehe Wertpapiere (Aktien <strong>und</strong> Anleihen) mit ein.<br />

Woran denken Sie beim Wort „Börse“?<br />

■ Poker<br />

▲ Roulette<br />

● Skat<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

29

Ihr Typ ist gefragt<br />

30<br />

Wie häufig informieren Sie s<strong>ich</strong> über Ihre Geldanlage?<br />

▲ Selten oder nie<br />

■ Tägl<strong>ich</strong> oder wöchentl<strong>ich</strong><br />

● Mehrmals im Jahr<br />

Wie ist der „Normalzustand“ Ihres Girokontos?<br />

● Mein Girokonto pendelt zwischen Plus <strong>und</strong> Minus, aber falls es mal im Minus ist, sorge <strong>ich</strong> für Ausgle<strong>ich</strong>.<br />

▲ Mein Konto ist immer im Plus.<br />

■ Es ist jedes Mal frustrierend, denn leider ist es chronisch in den Miesen.<br />

Sie haben in einem Laden etwas besonders Schönes entdeckt, das aber recht teuer ist.<br />

■ Ich kaufe es, denn ab <strong>und</strong> zu muss so etwas einfach drin sein.<br />

▲ Ich kaufe es, weil <strong>ich</strong> einen Plan habe, wie <strong>ich</strong> das Geld an anderer Stelle einsparen kann.<br />

● Ich kaufe es, aber dann plagt m<strong>ich</strong>, wie immer nach größeren Ausgaben, <strong>mein</strong> schlechtes Gewissen.<br />

Was sind Ihre vorrangigen Ziele bei der Geldanlage?<br />

▲ Zusatzrente<br />

● Eigentumswohnung<br />

■ spezielle Wünsche, wie zum Beispiel neues Auto, Reise etc.<br />

Wie setzen Sie Ihre Urlaubspläne um?<br />

● Ich setze auf Last-Minute-Angebote.<br />

■ Ich buche lieber individuell als pauschal.<br />

▲ Ich nutze so oft wie mögl<strong>ich</strong> den Frühbucherrabatt.<br />

Sie legen bei der Geldanlage Wert auf …<br />

■ größtmögl<strong>ich</strong>e Erträge bei hohem Risiko.<br />

● höhere Erträge bei überschaubarem Risiko.<br />

▲ einen kontinuierl<strong>ich</strong>en Ertrag bei geringem Risiko.<br />

Sie haben Ihre Anlageentscheidung getroffen:<br />

▲ Ich bleibe dieser über längere Zeiträume treu.<br />

■ Wenn s<strong>ich</strong> andere Chancen bieten, dann sch<strong>ich</strong>te <strong>ich</strong> auch kurzfristig um.<br />

● Ich überprüfe einmal jährl<strong>ich</strong> <strong>mein</strong>e Anlagestrategie.<br />

Bitte ermitteln Sie jetzt anhand der angekreuzten Symbole Ihre Punktzahl:<br />

▲ 1 Punkt ● 3 Punkte ■ 5 Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte<br />

Punkte

14 bis 28 Punkte<br />

Auf-Nummer-S<strong>ich</strong>er-Typ<br />

S<strong>ich</strong>erheit in allen Lebenslagen ist Ihr Thema. Lieber<br />

ruhig schlafen <strong>und</strong> mit ein bisschen weniger Rendite<br />

aufwachen, als schlaflos vom großen Geldanlage-<br />

coup zu träumen. Das heißt, Sie streben auch bei der<br />

<strong>Fonds</strong>anlage einen nachhaltigen Ertrag bei geringem<br />

Risiko an <strong>und</strong> bestehen auf einer hohen S<strong>ich</strong>erheit<br />

des angelegten Vermögens. Rentenfonds, Offene<br />

Immobilienfonds <strong>und</strong> Geldmarktfonds sind die <strong>Fonds</strong><br />

Ihrer Wahl. Dagegen verz<strong>ich</strong>ten Sie trotz höherer<br />

Renditechancen auf Aktienfonds, um das gute Gefühl,<br />

auf der s<strong>ich</strong>eren Seite zu sein, voll zu genießen.<br />

29 bis 43 Punkte<br />

Immer-mit-der-Ruhe-Typ<br />

Zwar versuchen Sie Aufregungen bei der Geldanlage<br />

zu vermeiden, aber besondere Wertpapierchancen vors<strong>ich</strong>tig<br />

auszuloten, entspr<strong>ich</strong>t durchaus Ihrer Anlegermentalität.<br />

Das Ergebnis sind höhere Ertragschancen<br />

bei moderatem Gesamtrisiko. Dazu brauchen Sie eine<br />

ausgewogene Mischung Ihres <strong>Fonds</strong>depots. Neben<br />

Renten-, Misch- <strong>und</strong> Offenen Immobilienfonds haben<br />

auch Aktienfonds einen festen Platz in Ihrem Depot.<br />

Erkennen Sie s<strong>ich</strong>?<br />

44 bis 57 Punkte<br />

Nase-im-Wind-Typ<br />

Für Sie ist „attraktive Wertsteigerung“ das Schlüsselwort<br />

bei der <strong>Fonds</strong>anlage. Dazu interessieren Sie s<strong>ich</strong><br />

ganz allge<strong>mein</strong> für die Entwicklung an den Wertpapiermärkten.<br />

Sie sind gut informiert <strong>und</strong> verfolgen bei der<br />

Geldanlage ehrgeizige Ziele. Aktienfonds spielen die<br />

Hauptrolle bei Ihrer Anlage. Sie tendieren insgesamt<br />

zu einer internationalen Ausr<strong>ich</strong>tung Ihres Depots, <strong>und</strong><br />

nutzen dabei auch die Chancen der Rentenmärkte.<br />

Offene Immobilienfonds sind für Sie S<strong>ich</strong>erheitspuffer<br />

in einem professionell aufgeteilten Vermögen.<br />

58 bis 70 Punkte<br />

Wenn-schon-denn-schon-Typ<br />

„Jede Chance nutzen“ ist Ihre Lebensphilosophie. Aktienfonds<br />

nationaler <strong>und</strong> internationaler Ausr<strong>ich</strong>tung<br />

sind für Sie die erste Wahl. Dass dabei auch Risiken<br />

einzukalkulieren sind, wissen Sie. Sie denken langfristig<br />

<strong>und</strong> nutzen Geldmarktfonds, um in schlechten<br />

Börsenzeiten das Geld „zwischenzuparken“ <strong>und</strong><br />

bei steigenden Kursen wieder voll dabei zu sein.<br />

Die Ergebnisse dieses Kurztests liefern natürl<strong>ich</strong><br />

nur Anhaltspunkte für Ihr persönl<strong>ich</strong>es Anlegerprofil.<br />

Konkrete Anlageentscheidungen sollten Sie erst<br />

nach einem Gespräch mit Ihrem Berater treffen. Und<br />

denken Sie immer daran: Die Mischung macht’s!<br />

31

<strong>Fonds</strong> <strong>und</strong> Altersvorsorge

<strong>Fonds</strong> <strong>und</strong> Altersvorsorge<br />

34<br />

Die „Alten“ in Deutschland bleiben immer länger<br />

jung, werden also immer älter <strong>und</strong> wollen ihr Leben<br />

nach der Arbeit genießen. Das ist die gute Nachr<strong>ich</strong>t.<br />

Die schlechte Nachr<strong>ich</strong>t dazu ist, dass die bisherige<br />

Hauptsäule der Altersversorgung, die staatl<strong>ich</strong>e<br />

Rente, immer mehr bröckelt <strong>und</strong> immer weniger<br />

wird. Die Umlagefinanzierung, bei der jüngere im<br />

Beruf stehende Menschen die Renten der aus dem<br />

Beruf ausgeschiedenen erarbeiten, funktioniert n<strong>ich</strong>t<br />

mehr ausre<strong>ich</strong>end. Notwendig ist eine zusätzl<strong>ich</strong>e<br />

„Kapital-Deckung“, für die jeder selbst sorgen muss.<br />

Damit bekommt die Altersvorsorge mit Investmentfonds<br />

auch in Deutschland einen Stellenwert,<br />

den sie in anderen Ländern, wie zum Beispiel in<br />

den USA oder in Großbritannien, schon seit Jahrzehnten<br />

hat. Dort war es aufgr<strong>und</strong> der geringeren<br />

staatl<strong>ich</strong>en Fürsorge schon immer erforderl<strong>ich</strong>, für<br />

das Alter mehr privat vorzusorgen. Investmentfonds<br />

erwiesen s<strong>ich</strong> dabei als erste Wahl.<br />

Die Rentensituation hat s<strong>ich</strong> geändert,<br />

Investmentfonds sind gefragter denn je.<br />

Gehen Sie im Alter auf Nummer S<strong>ich</strong>er:<br />

• Erstens: Die gesetzl<strong>ich</strong>e Rente ist <strong>und</strong> bleibt die<br />

Basis der Altersversorgung in Deutschland <strong>und</strong> steht<br />

deshalb nach wie vor für die meisten an erster Stelle.<br />

Die Frage ist n<strong>ich</strong>t: Bleibt sie oder bleibt sie n<strong>ich</strong>t?<br />

Die Frage ist: Wie hoch wird sie sein? Also gehen Sie<br />

nur davon aus, dass Sie etwas vom Staat bekommen<br />

werden, weil Sie etwas einbezahlt haben. Der Rest<br />

ist Hoffnung. Und auch eine Betriebsrente ist für<br />

viele Arbeitnehmer mehr Wunsch als Wirkl<strong>ich</strong>keit.<br />

• Zweitens: Sorgen Sie also zusätzl<strong>ich</strong> selbst vor, am<br />

besten durch den Erwerb von <strong>Fonds</strong>anteilen: entweder<br />

durch regelmäßige Zahlungen auf Ihr Investmentkonto<br />

oder durch eine einmalige größere Zahlung<br />

beziehungsweise durch die Kombination von beidem.<br />

Dass Sie <strong>Fonds</strong> auch für Ihre vermögenswirksamen<br />

Leistungen <strong>und</strong> in der so genannten „Riester-Rente“<br />

wählen können, ist ein zusätzl<strong>ich</strong>er Vorteil.<br />

Auf diese Weise schaffen Sie die besten Voraussetzungen,<br />

um auch das Leben nach dem Beruf<br />

ohne finanzielle Einschränkungen zu genießen.

Zur <strong>Fonds</strong>anlage für das Alter haben die <strong>Fonds</strong>-<br />

gesellschaften <strong>und</strong> Banken spezielle Programme<br />

entwickelt, die zwar unterschiedl<strong>ich</strong>e Namen<br />

haben (Sparplan, Einzahlplan, Rente-Plus-Plan,<br />

Aufbauplan, Zuwachsplan etc.), aber letztendl<strong>ich</strong><br />

alle nach der gle<strong>ich</strong>en Methode funktionieren:<br />

1. Sie schließen einen solchen „Plan“ ab <strong>und</strong> zahlen<br />

regelmäßig Geld darauf ein.<br />

2. Die <strong>Fonds</strong>gesellschaft legt Ihr Geld in <strong>Fonds</strong>anteilen<br />

an. Lassen Sie s<strong>ich</strong> beraten, welcher <strong>Fonds</strong> für Sie in<br />

Frage kommt.<br />

3. Der <strong>Fonds</strong> erwirtschaftet Erträge, die meist jährl<strong>ich</strong> aus-<br />

geschüttet werden (Ausnahme: thesaurierende <strong>Fonds</strong>).<br />

4. Diese Erträge sollten Sie sofort wieder in neuen<br />

Anteilen des <strong>Fonds</strong> anlegen, so dass Ihr Investment-<br />

vermögen wächst <strong>und</strong> wächst.<br />

5. Sie werden über die Bewegungen <strong>und</strong> den Stand<br />

Ihres <strong>Fonds</strong>vermögens regelmäßig informiert.<br />

6. Sobald Sie Ihr Vorsorgeziel erre<strong>ich</strong>t haben – auch<br />

schon vor dem 65. Lebensjahr – können Sie s<strong>ich</strong><br />

regelmäßig Teilbeträge aus dem aufgelaufenen<br />

<strong>Fonds</strong>vermögen auszahlen lassen (siehe Aus-<br />

zahlplan). Sie können nur die Erträge abschöpfen<br />

oder das gesamte Kapital bis zu einem errech-<br />

neten Zeitpunkt verbrauchen. Auch hier gilt: Sie<br />

können jederzeit alles ganz unbürokratisch <strong>und</strong><br />

ohne zusätzl<strong>ich</strong>e Gebühren ändern – zum Bei-<br />

spiel eine Zusatzauszahlung entnehmen, weil Sie<br />

Ihrem Enkel den Führerschein bezahlen wollen.<br />

Der Zinsturbo-Effekt:<br />

Mit durchschnittl<strong>ich</strong> 7 Prozent Rendite erre<strong>ich</strong>en Sie<br />

ein Vermögen von 100.000 Euro<br />

Ë in 10 Jahren<br />

mit 581 Euro monatl<strong>ich</strong> (eingezahlt 69.720 Euro)<br />

Ë in 20 Jahren<br />

mit 196 Euro monatl<strong>ich</strong> (eingezahlt 47.040 Euro)<br />

Ë in 30 Jahren<br />

mit 85 Euro monatl<strong>ich</strong> (eingezahlt 30.600 Euro)<br />

Ë in 40 Jahren<br />

Je früher mit dem <strong>Fonds</strong>sparen begonnen wird,<br />

mit 40 Euro monatl<strong>ich</strong> (eingezahlt 19.200 Euro)<br />

Der Staat legt Geld dazu – St<strong>ich</strong>wort „Riester-Rente“<br />

Seit dem 1. Januar 2002 fördert der Staat die private<br />

Altersvorsorge – St<strong>ich</strong>wort „Riester-Rente“ – mit-<br />

tels Zulagen beziehungsweise Steuerfreiheit der<br />

Anlagebeträge. Was das jeweils für Sie Günstigste<br />

ist, ermittelt das Finanzamt <strong>und</strong> lässt es Ihnen<br />

zukommen. Die volle staatl<strong>ich</strong>e Förderung bis zum<br />

Höchstbetrag erhält aber nur der, der auch die<br />

geforderten Mindestbeiträge aufbringt. Diese sind<br />

wiederum abhängig vom persönl<strong>ich</strong>en Einkommen.<br />

desto höher ist der Ertrag.<br />

35

<strong>Fonds</strong> <strong>und</strong> Altersvorsorge<br />

36<br />

Hier zeigen wir Ihnen, wie schnell Ihr Vermögen<br />

mit einer <strong>Fonds</strong>anlage anwachsen kann. Also<br />

fangen Sie am besten so schnell wie mögl<strong>ich</strong> mit<br />

Sparplan (100 Euro monatl<strong>ich</strong>)*<br />

Ihrem <strong>Fonds</strong>sparplan an. Ob daraus dann wirkl<strong>ich</strong><br />

ein Renten-Sparplan oder mögl<strong>ich</strong>erweise ein<br />

Hauskauf-Sparplan wird, liegt ganz bei Ihnen.<br />

Sparleistungen von 100 Euro pro Monat wachsen bei einer angenommenen Verzinsung von<br />

5% auf Euro 6% auf Euro 7% auf Euro<br />

in 1 Jahr 1.233 1.239 1.246<br />

in 2 Jahren 2.527 2.552 2.578<br />

in 3 Jahren 3.885 3.944 4.004<br />

in 4 Jahren 5.312 5.420 5.530<br />

in 5 Jahren 6.810 6.984 7.163<br />

in 10 Jahren 15.502 16.331 17.208<br />

in 15 Jahren 26.596 28.839 31.298<br />

in 20 Jahren 40.754 45.577 51.060<br />

in 30 Jahren 81.886 97.953 117.651<br />

* Diese Tabelle zeigt Ihnen, wie regelmäßige monatl<strong>ich</strong>e Einzahlungen durch Zinsen <strong>und</strong> Zinseszinsen im Laufe der Zeit<br />

zu einem ansehnl<strong>ich</strong>en Vermögen anwachsen.<br />

Einmalanlage (10.000 Euro)*<br />

Ein Betrag von 10.000 Euro wächst bei einer angenommenen Verzinsung von<br />

5% auf Euro 6% auf Euro 7% auf Euro<br />

in 1 Jahr 10.500 10.600 10.700<br />

in 2 Jahren 11.025 11.236 11.449<br />

in 3 Jahren 11.576 11.910 12.250<br />

in 4 Jahren 12.155 12.625 13.108<br />

in 5 Jahren 12.763 13.382 14.026<br />

in 10 Jahren 16.289 17.908 19.672<br />

in 15 Jahren 20.789 23.966 27.590<br />

in 20 Jahren 26.533 32.071 38.697<br />

in 30 Jahren 43.219 57.435 76.123<br />

* Aus dieser Tabelle ersehen Sie, wie s<strong>ich</strong> eine einmalige Einzahlung durch Zinsen <strong>und</strong> Zinseszinsen im Laufe der Zeit<br />

zu einem stattl<strong>ich</strong>en Vermögen entwickelt.

Wenn Sie s<strong>ich</strong> im Alter ein zusätzl<strong>ich</strong>es Einkommen<br />

s<strong>ich</strong>ern möchten, können Sie den Sparplan ganz einfach<br />

in einen Auszahl- beziehungsweise Entnahmeplan<br />

Entnahmeplan mit Kapitalverzehr*<br />

10 Jahren 15 Jahren 20 Jahren<br />

<strong>und</strong> einer angenommenen Verzinsung von<br />

Bei einem<br />

Vermögen<br />

4% 5% 6% 4% 5% 6% 4% 5% 6%<br />

von Euro Euro Euro Euro Euro Euro Euro Euro Euro Euro<br />

30.000 302 315 329 220 235 249 180 195 211<br />

40.000 402 420 439 293 313 332 240 260 281<br />

50.000 503 525 548 367 391 416 300 326 352<br />

60.000 603 630 658 440 469 499 360 391 422<br />

70.000 704 736 768 514 547 582 420 456 493<br />

80.000 805 841 877 587 625 665 480 521 563<br />

90.000 905 946 987 660 704 748 540 586 633<br />

100.000 1.006 1.051 1.097 734 782 831 600 651 704<br />

* Diese Tabelle zeigt Ihnen, wie viel Geld Sie 10, 15 oder 20 Jahre lang monatl<strong>ich</strong> entnehmen können, wenn Sie die Erträge plus Kapital verbrauchen wollen.<br />

Entnahmeplan mit Kapitalerhalt*<br />

umwandeln lassen. Sie haben die Wahl zwischen<br />

einem Auszahlplan mit oder ohne Kapitalverzehr.<br />

beträgt Ihre monatl<strong>ich</strong>e Entnahme während einer Dauer von<br />

beträgt Ihre monatl<strong>ich</strong>e Entnahme bei einer angenommenen Verzinsung von<br />

Bei einem<br />

Vermögen<br />

4% 5% 6%<br />

von Euro Euro Euro Euro<br />

30.000 98 122 145<br />

40.000 131 162 194<br />

50.000 163 203 242<br />

60.000 196 243 291<br />

70.000 228 284 339<br />

80.000 261 325 387<br />

90.000 294 365 436<br />

100.000 326 406 484<br />

* Aus dieser Tabelle ersehen Sie, wie hoch Ihre monatl<strong>ich</strong>e „zweite Rente“ ist, wenn Sie nur die Erträge<br />

in Höhe des jährl<strong>ich</strong>en Wertzuwachses entnehmen (bei sofortigem Beginn der Auszahlung).<br />

37

<strong>Fonds</strong> <strong>und</strong> Altersvorsorge<br />

38<br />

Die Vorteile der Altersvorsorge mit<br />

Investmentfonds liegen auf der Hand.<br />

Investmentfonds werden gemanagt:<br />

Sie investieren zwar in Wertpapiere oder Immobilien,<br />

müssen s<strong>ich</strong> aber um deren Auswahl, um Disposition<br />

<strong>und</strong> Details n<strong>ich</strong>t kümmern. Das erledigen professio-<br />

nelle <strong>Fonds</strong>manager für Sie.<br />

Investmentfonds sind solide:<br />

Die <strong>Fonds</strong>anteile sind keine Spekulationspapiere, son-<br />

dern enthalten Werte, die nach dem Prinzip der gesun-<br />

den Ertrags- <strong>und</strong> Risikomischung ausgewählt werden.<br />

Investmentfonds sind ertragre<strong>ich</strong>:<br />

Sie erzielen gute, regelmäßige Erträge <strong>und</strong> s<strong>ich</strong>ern s<strong>ich</strong><br />

Chancen auf Kursgewinne. Gerade bei längerfristiger<br />

Anlage – das sollte Altersvorsorge ja sein – kommt dies<br />

überdurchschnittl<strong>ich</strong> zum Tragen.<br />

Investmentfonds machen liquide:<br />

Im Gegensatz zu anderen Altersvorsorge-Instrumen-<br />

ten bleiben Sie flexibel, können die Anteile jederzeit<br />

zum veröffentl<strong>ich</strong>ten Rücknahmepreis verkaufen<br />

<strong>und</strong> Einzahlungen aussetzen oder verändern.<br />

Investmentfonds: die moderne Art,<br />

für das Alter vorzusorgen.<br />

Investmentfonds sind transparent:<br />

Durch die börsentägl<strong>ich</strong>en Veröffentl<strong>ich</strong>ungen<br />

wissen Sie immer ganz genau, über welches <strong>Fonds</strong>-<br />

vermögen Sie verfügen können. Die Kosten wie<br />

Ausgabeaufschlag <strong>und</strong> Verwaltungsgebühr werden<br />

ebenfalls genau angegeben – das macht Invest-<br />

mentfonds exakt berechenbar <strong>und</strong> vergle<strong>ich</strong>bar.<br />

Investmentfonds sind individuell:<br />

Kein Mensch ist wie der andere. Die <strong>Fonds</strong>anlage<br />

kann Ihren persönl<strong>ich</strong>en Altersvorsorge-Ambitionen<br />

maßgeschneidert entsprechen. Durch die Vielzahl<br />

geeigneter <strong>Fonds</strong>, durch regelmäßige oder einmalige<br />

Zahlungen, durch die Höhe <strong>und</strong> Dauer der Anlage.

<strong>Fonds</strong>wissen

<strong>Fonds</strong>wissen<br />

40<br />

Bei aller Einfachheit des <strong>Fonds</strong>sparens ist der<br />

Hintergr<strong>und</strong> doch recht komplex. Wie eine Familie.<br />

Deshalb sollte man mögl<strong>ich</strong>st viel voneinander<br />

wissen, Eigenheiten kennen, um immer r<strong>ich</strong>tig zu<br />

agieren. Dann wird daraus eine Partnerschaft, die<br />

Früchte trägt, Spaß macht <strong>und</strong> langfristig einen<br />

w<strong>ich</strong>tigen Beitrag zu einem guten Leben liefert.<br />

Gemessen an ihrer Vielsch<strong>ich</strong>tigkeit ist die <strong>Fonds</strong>anlage<br />

für den Anleger denkbar einfach. Der Anleger<br />

entscheidet s<strong>ich</strong> mit Hilfe eines guten Beraters<br />

für „seine(n) <strong>Fonds</strong>“, <strong>und</strong> legt in diesen <strong>Fonds</strong> sein<br />

Geld an. Fertig! Dazu sollte er allerdings den Verkaufsprospekt<br />

des <strong>Fonds</strong> als gesetzl<strong>ich</strong>e Unterlage<br />

kennen. Dort wird er über die Kosten, zum<br />

Beispiel den Ausgabeaufschlag, informiert, <strong>und</strong><br />

erfährt etwas über die „<strong>Fonds</strong>mischung“. Er muss<br />

wissen, dass es Rechenschaftsber<strong>ich</strong>te von der<br />

<strong>Fonds</strong>gesellschaft gibt. Und noch einiges mehr.<br />

Je mehr Sie über Investmentfonds wissen,<br />

desto mehr werden Sie davon halten.<br />

Es gibt eine Vielzahl von Begriffen, die mit <strong>Fonds</strong><br />

zu tun haben. Sie müssen n<strong>ich</strong>t alle kennen,<br />

aber die w<strong>ich</strong>tigsten. Diese finden Sie auf den<br />

folgenden Seiten alphabetisch geordnet. Und da<br />

diese Begriffe immer wieder auftauchen, haben<br />

wir sie in der gesamten Broschüre in Blau mit<br />

schräggestellten Buchstaben gekennze<strong>ich</strong>net.

Das kleine ABC der <strong>Fonds</strong>anlage<br />

von A wie Aktie<br />

bis Z wie Zinseszinseffekt<br />

Aktie<br />

Wertpapier, dessen Inhaber (Aktionär) Mit-<br />

eigentümer an den Vermögenswerten der<br />

Aktiengesellschaft ist. Er ist am Gewinn (Divi-<br />

dende) beteiligt – aber auch an Verlusten.<br />

Aktienfonds<br />

Die einfachste Art, Aktionär zu werden, ist mit<br />

einem Investmentfonds, der überwiegend in Aktien<br />

anlegt. Bei Aktienfonds kann man eine Reihe von<br />

verschiedenen Anlageschwerpunkten unterschei-<br />

den, so zum Beispiel <strong>Fonds</strong>, die nur Aktien einer<br />

bestimmten Branche, eines bestimmten Landes,<br />

bestimmter Regionen oder Aktien eines bestimmten<br />

Börsenindex erwerben. Aktienfonds sind für Sparer<br />

mit dem primären Ziel Wertsteigerung interessant.<br />

Anlegerschutz<br />

Gr<strong>und</strong>gedanke des Investmentgesetzes, um Anleger<br />

vor Vermögensverlusten oder n<strong>ich</strong>t kalkulierbaren<br />

Risiken soweit wie mögl<strong>ich</strong> zu schützen.<br />

Anteil (<strong>Fonds</strong>anteil)<br />

Kleinster Teil des <strong>Fonds</strong>vermögens, über den ein<br />

Anteilschein ausgestellt ist.<br />

Anteilwert<br />

Der Wert eines Anteils errechnet s<strong>ich</strong> aus dem Wert<br />

des <strong>Fonds</strong>vermögens, dividiert durch die Gesamtzahl<br />

der ausgegebenen Anteile, <strong>und</strong> wird börsentägl<strong>ich</strong><br />

veröffentl<strong>ich</strong>t. Er entspr<strong>ich</strong>t dem Preis, den der Anleger<br />

bei Rückgabe (Rücknahmepreis) erhalten würde.<br />

Asset Management<br />

Asset Management bedeutet Vermögensverwaltung<br />

beziehungsweise die Steuerung eines Vermögens<br />

nach Risiko- <strong>und</strong> Ertragsges<strong>ich</strong>tspunkten.<br />

Diese Dienstleistung umfasst die Vorbereitung<br />

<strong>und</strong> Umsetzung von Anlageentscheidungen.<br />

Ausgabeaufschlag<br />

Gebühr, die für den Anleger nur beim Kauf von<br />

<strong>Fonds</strong>anteilen anfällt <strong>und</strong> hauptsächl<strong>ich</strong> zur Deckung<br />

der Beratungs- <strong>und</strong> Vertriebskosten dient.<br />

Ausgabepreis<br />

Dieser Preis setzt s<strong>ich</strong> zusammen aus dem Anteilwert<br />

plus Ausgabeaufschlag. Der Ausgabepreis wird, wie<br />

der Anteilwert, ebenfalls börsentägl<strong>ich</strong> veröffentl<strong>ich</strong>t.<br />

Ausschüttung<br />

<strong>Fonds</strong> schütten die erwirtschafteten Erträge (Zinsen,<br />

Dividenden, Mieteinnahmen) an ihre Anleger<br />

aus. Im Gegensatz dazu gibt es <strong>Fonds</strong>, die die<br />

Erträge automatisch wieder im <strong>Fonds</strong>vermögen<br />

anlegen, so genannte thesaurierende <strong>Fonds</strong>.<br />

Auszahlplan<br />

Auch Entnahmeplan genannt. Dabei erhält der<br />

Anleger regelmäßige Zahlungen aus seinem<br />

angesparten Investmentvermögen. Die Zahlungen<br />

werden durch den Verkauf von Anteilen finanziert.<br />

Es gibt Auszahlpläne mit Kapitalverzehr über<br />

einen festgelegten Zeitraum <strong>und</strong> Auszahlpläne<br />

mit Erhalt des Kapitals auf unbegrenzte Zeit.<br />

A<br />

41

<strong>Fonds</strong>wissen<br />

42 B<br />

C<br />

D<br />

E<br />

Baisse<br />

Anhaltendes Fallen der Wertpapierkurse.<br />

Börse<br />

Handelsplatz für Waren <strong>und</strong> Wertpapiere. In Deutsch-<br />

land in Berlin, Bremen, Düsseldorf, Frankfurt am Main,<br />

Hamburg, Hannover, München <strong>und</strong> Stuttgart.<br />

Cost-Average-Effekt<br />

Auch: Durchschnittskostenmethode. Bei einer gle<strong>ich</strong><br />

bleibenden Sparrate werden, je nach Entwicklung<br />

des Anteilwerts bei höheren Kursen weniger <strong>und</strong><br />

Dachfonds<br />

Auch Investmentfondsanteil-Sondervermögen oder<br />

„f<strong>und</strong>-of-f<strong>und</strong>s“ genannt. Investmentfonds, dessen <strong>Fonds</strong>-<br />

vermögen wiederum in andere <strong>Fonds</strong> investiert wird, <strong>und</strong><br />

der dadurch eine zusätzl<strong>ich</strong>e Risikostreuung erre<strong>ich</strong>t.<br />

Depot<br />

Sammelstelle für Wertpapiere, auch für <strong>Fonds</strong>anteile.<br />

Es ist zu unterscheiden:<br />

1. Depot bei einem Kreditinstitut für die<br />

Aufbewahrung verschiedener Wertpapiere,<br />

auch von Investmentanteilen.<br />

2. Depot bei einer <strong>Fonds</strong>gesellschaft in Form eines<br />

Investmentkontos – die einfachste Art, <strong>Fonds</strong>anteile<br />

zu verwahren.<br />

Entnahmeplan<br />

Ë siehe Auszahlplan<br />

Ertrag<br />

Die Erträge eines <strong>Fonds</strong> sind – je nach Anlageschwer-<br />