Bewertungsschlüssel Notenspiegel - Klausurensammlung HFH ...

Bewertungsschlüssel Notenspiegel - Klausurensammlung HFH ...

Bewertungsschlüssel Notenspiegel - Klausurensammlung HFH ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

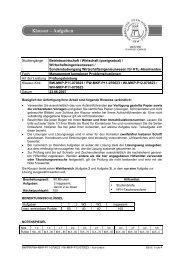

Studiengang Wirtschaftsingenieurwesen<br />

Modul / Fach Grundlagen der Steuerlehre / Steuerlehre<br />

Art der Leistung Prüfungsleistung<br />

Klausur-Knz. WB-STL-P11-080315 / WI-STL-P12-080315<br />

Datum 15.03.2008<br />

Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:<br />

• Die Klausur enthält 2 Aufgabenblöcke. In Aufgabenblock A haben Sie alle 4 Aufgaben zu<br />

bearbeiten, in Aufgabenblock B haben Sie eine Wahlmöglichkeit zwischen Aufgabe 5 und 6.<br />

Sollten Sie beide Wahlaufgaben bearbeiten, wird nur Aufgabe 5 gewertet.<br />

• Verwenden Sie ausschließlich das vom Aufsichtführenden zur Verfügung gestellte Papier und<br />

geben Sie sämtliches Papier (Lösungen, Schmierzettel und nicht gebrauchte Blätter) zum Schluss<br />

der Klausur wieder bei Ihrem Aufsichtführenden ab. Eine nicht vollständig abgegebene Klausur gilt<br />

als nicht bestanden.<br />

• Beschriften Sie jeden Bogen mit Ihrem Namen und Ihrer Immatrikulationsnummer. Lassen Sie<br />

bitte auf jeder Seite 1/3 ihrer Breite als Rand für Korrekturen frei und nummerieren Sie die Seiten<br />

fortlaufend. Notieren Sie bei jeder Ihrer Antworten, auf welche Aufgabe bzw. Teilaufgabe sich<br />

diese bezieht.<br />

• Die Lösungen und Lösungswege sind in einer für den Korrektor zweifelsfrei lesbaren Schrift<br />

abzufassen. Korrekturen und Streichungen sind eindeutig vorzunehmen. Unleserliches wird nicht<br />

bewertet.<br />

• Bei numerisch zu lösenden Aufgaben ist außer der Lösung stets der Lösungsweg anzugeben,<br />

aus dem eindeutig hervorzugehen hat, wie die Lösung zustande gekommen ist.<br />

• Zur Prüfung sind bis auf Schreib- und Zeichenutensilien ausschließlich die nachstehend<br />

genannten Hilfsmittel zugelassen. Werden andere als die hier angegebenen Hilfsmittel<br />

verwendet oder Täuschungsversuche festgestellt, gilt die Prüfung als nicht bestanden und wird<br />

mit der Note 5 bewertet.<br />

Bearbeitungszeit: 90 Minuten Hilfsmittel:<br />

Aufgaben:<br />

Höchstpunktzahl:<br />

6 Aufgaben, davon<br />

5 zu lösen<br />

100<br />

Steuergesetze<br />

<strong>HFH</strong>-Taschenrechner<br />

<strong>Bewertungsschlüssel</strong><br />

Aufgabenblock A Aufgabenblock B<br />

Aufgaben 1 2 3 4 W 5 W 6 Σ<br />

Max. erreichbare Punkte 10 15 25 25 25 25 100<br />

<strong>Notenspiegel</strong><br />

Note 1,0 1,3 1,7 2,0 2,3 2,7 3,0 3,3 3,7 4,0 5,0<br />

Punkte 100-95 94,5-90 89,5-85 84,5-80 79,5-75 74,5-70 69,5-65 64,5-60 59,5-55 54,5-50 49,5-0<br />

WB-STL-P11-080315 / WI-STL-P12-080315 – AUFGABEN SEITE 1 von 3

Studiengang Wirtschaftsingenieurwesen <strong>HFH</strong> • Hamburger Fern-Hochschule<br />

Aufgabenblock A 75 Punkte<br />

Bearbeiten Sie bitte alle 4 Aufgaben.<br />

Aufgabe 1 10 Punkte<br />

Erläutern Sie die beiden Begriffe „Grenzsteuersatz“ und „Durchschnittssteuersatz“!<br />

Aufgabe 2 15 Punkte<br />

Erläutern Sie drei Beispiele für Steuerermäßigungen, die direkt die Einkommensteuerschuld<br />

mindern!<br />

Aufgabe 3 25 Punkte<br />

Der Gewinn aus Gewerbebetrieb (vor Gewerbesteuer) eines Einzelunternehmens im Inland beträgt für<br />

2007 176.666,-- €.<br />

Berechnen Sie den Gewerbesteuer-Anrechnungsbetrag für 2007 unter Berücksichtigung der<br />

folgenden Sachverhalte:<br />

1.) Die Girokontozinsen 2007 betragen 322,-- €<br />

2.) Es besteht eine langfristige Verbindlichkeit (Verzinsung 5%) in Höhe von 120.000,-- €<br />

3.) Das Damnum zu 2.) beträgt<br />

4.) Geleistete Spende an Partei 100,-- €, Spende für kirchliche Zwecke 200,-- €<br />

2.150,-- €<br />

5.) Der Einheitswert des Betriebsgrundstücks ist 77.000,-- €<br />

6.) Der Gewinnanteil an einer OHG beträgt 12.700,-- €<br />

7.) Die Miete für Kleinlaster an Firma Auto-Rent beträgt 1.680,-- €<br />

8.) Die Miete für Büro (Vermieter ist Rentner) beträgt 3.620,-- €<br />

9.) Es besteht ein Gewerbeverlust aus 2006 in Höhe von 2.540,-- €<br />

Aufgabe 4 25 Punkte<br />

Bäckermeister Arthur Lecker, Lübeck, legt Ihnen für seine Bäckerei mit angeschlossenem Café<br />

folgende Bruttozahlen für 2007 vor:<br />

Verkaufserlöse Bäckerei:<br />

Backwaren 55.747,-- €<br />

Getränke (keine Milchprodukte) 10.591,-- €<br />

Zeitungen<br />

Verkaufserlöse Cafe:<br />

7.062,-- €<br />

Kuchen 50.099,-- €<br />

Getränke<br />

Sonstige Erlöse:<br />

39.270,-- €<br />

Verkauf eines abgeschriebenen Verkaufstresen<br />

Wareneinkauf:<br />

11.305,-- €<br />

Backwaren/Zutaten 30.067,-- €<br />

Getränke (keine Milchprodukte) 18.088,-- €<br />

Zeitungen<br />

Kosten:<br />

5.457,-- €<br />

Miete (mit Option) 11.424,-- €<br />

Bürobedarf 714,-- €<br />

Zinsen 2.100,-- €<br />

Personal 14.400,-- €<br />

Reinigungsmittel<br />

Für 2007 wurden Umsatzsteuervorauszahlungen in Höhe von 14.867,-- € geleistet.<br />

357,-- €<br />

Erstellen Sie die Umsatzsteuer-Jahreserklärung für 2007 und ermitteln Sie die Umsatzsteuer-<br />

Abschlusszahlung bzw. -Erstattung!<br />

WB-STL-P11-080315 / WI-STL-P12-080315 – AUFGABEN SEITE 2 VON 3

Studiengang Wirtschaftsingenieurwesen <strong>HFH</strong> • Hamburger Fern-Hochschule<br />

Aufgabenblock B 25 Punkte<br />

Bearbeiten Sie entweder Aufgabe 5 oder Aufgabe 6.<br />

Wahl-Aufgabe 5 25 Punkte<br />

Der ledige Armin Heinzing, 26 Jahre alt, studiert im Jahr 2007 Betriebswirtschaft in Lüneburg, er<br />

hat nach dem Abitur keinerlei Ausbildung absolviert.<br />

Für das Studium musste er 3.200,-- € aufwenden (Fachliteratur, Semestergebühren etc.).<br />

Am 01.01.2007 erbt Herr Heinzing von seiner Urtante ein Mehrfamilienhaus in Lüneburg.<br />

In diesem Haus gibt es sechs gleichwertige Wohneinheiten. Eine Wohneinheit steht leer und wird<br />

sofort von Herrn Heinzing selbst als Wohnung genutzt. Für die übrigen Wohneinheiten erhält er<br />

monatlich je 480,-- € Warmmiete. Folgende Kosten sind in 2007 für das gesamte Mehrfamilienhaus<br />

angefallen (es ist von einer gleichmäßigen Verteilung der Kosten auf alle Wohneinheiten<br />

auszugehen):<br />

Dachreparatur 16.200,-- €<br />

div. Nebenkosten (Gas, Strom etc.) 5.100,-- €<br />

Schuldzinsen 1.530,-- €<br />

Allgemeine Angaben 2007:<br />

Krankenversicherung monatlich 132,-- €<br />

Knie-Operation / Eigenanteil 860,-- €<br />

Zinseinnahmen (einbehaltene Kapitalertragsteuer 230,-- €, ohne Solidaritätszuschlag) 1.520,-- €<br />

Herr Heinzing hat bis 2007 keine Einkommensteuererklärung abgegeben.<br />

Berechnen Sie die Einkommensteuer 2007 für Herrn Heinzing (ohne Kirchensteuer und<br />

Solidaritätszuschlag)!<br />

Wahl-Aufgabe 6 25 Punkte<br />

Die ledige Elisa Freudig (Frankfurt), 69 Jahre alt, besitzt 600 Aktien der Natroon-AG. Die Natroon-AG<br />

beschließt im April 2007 eine Gewinnausschüttung in Höhe von 20,-- € je Aktie für das Wirtschaftsjahr<br />

2006.<br />

Der auszuzahlende Betrag errechnet sich wie folgt:<br />

Gewinnausschüttung 600 x 20,-- € 12.000,-- €<br />

abzüglich 20% Kapitalertragsteuer 2.400,-- €<br />

abzüglich Solidaritätszuschlag 5,5% 132,-- €<br />

Auszahlungsbetrag 9.468,-- €<br />

Frau Freudig erhält seit ihrem 60. Lebensjahr staatliche Rente. Im Jahr 2007 betrug diese monatlich<br />

1.560,-- €.<br />

Allgemeine Angaben 2007:<br />

Kranken-, Unfall- und Haftpflichtversicherung 2.120,-- €<br />

Spende an Umweltorganisation 100,-- €<br />

Gewinn bei Millionär-Quiz 16.000,-- €<br />

Handwerkerleistungen (Arbeitskosten) 360,-- €<br />

Frau Freudig ist der Meinung, dass sie nicht verpflichtet ist, als Rentnerin eine Einkommensteuererklärung<br />

abzugeben.<br />

6.1 Führen Sie eine Einkommensteuerveranlagung für 2007 durch (ohne Soli-Zuschl.)! 23 P.<br />

6.2 Nehmen Sie Stellung zur Meinung von Frau Freudig! 2 P.<br />

WB-STL-P11-080315 / WI-STL-P12-080315 – AUFGABEN SEITE 3 VON 3