Leitfaden für Gründerinnen und Gründer - Gründerservice

Leitfaden für Gründerinnen und Gründer - Gründerservice

Leitfaden für Gründerinnen und Gründer - Gründerservice

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Denken Sie daran: gerne können Sie sich bei<br />

Fragen an die Wirtschaftskammer (<strong>Gründer</strong>service,<br />

Bezirksstelle/Regionalstelle) Ihres<br />

B<strong>und</strong>eslandes) wenden.<br />

2.5.3 körperschaftsteuer<br />

Die Körperschaftsteuer ist die Einkommensteuer<br />

von Kapitalgesellschaften wie der GmbH.<br />

Sie beträgt einheitlich 25% – unabhängig von der<br />

Gewinnhöhe. Die Mindeststeuervorauszahlung<br />

pro Quartal beträgt 437,50 Euro (5% vom Mindeststammkapital<br />

von 35.000,– Euro). Für Neugründer<br />

<strong>für</strong> die ersten vier Quartale 273,– Euro/<br />

44 2.5 Steuern – Rechnung<br />

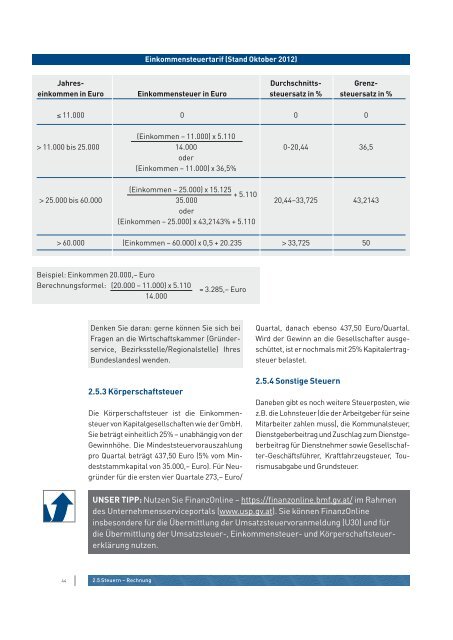

einkommensteuertarif (stand Oktober 2012)<br />

Jahres- durchschnitts- Grenzeinkommen<br />

in euro einkommensteuer in euro steuersatz in % steuersatz in %<br />

≤ 11.000 0 0 0<br />

(Einkommen – 11.000) x 5.110<br />

> 11.000 bis 25.000 14.000 0-20,44 36,5<br />

oder<br />

(Einkommen – 11.000) x 36,5%<br />

(Einkommen – 25.000) x 15.125<br />

+ 5.110<br />

> 25.000 bis 60.000 35.000<br />

oder<br />

(Einkommen – 25.000) x 43,2143% + 5.110<br />

20,44–33,725 43,2143<br />

> 60.000 (Einkommen – 60.000) x 0,5 + 20.235 > 33,725 50<br />

Beispiel: Einkommen 20.000,– Euro<br />

Berechnungsformel: (20.000 – 11.000) x 5.110<br />

14.000<br />

= 3.285,– Euro<br />

Quartal, danach ebenso 437,50 Euro/Quartal.<br />

Wird der Gewinn an die Gesellschafter ausgeschüttet,<br />

ist er nochmals mit 25% Kapitalertragsteuer<br />

belastet.<br />

2.5.4 sonstige steuern<br />

Daneben gibt es noch weitere Steuerposten, wie<br />

z.B. die Lohnsteuer (die der Arbeitgeber <strong>für</strong> seine<br />

Mitarbeiter zahlen muss), die Kommunalsteuer,<br />

Dienstgeberbeitrag <strong>und</strong> Zuschlag zum Dienstgeberbeitrag<br />

<strong>für</strong> Dienstnehmer sowie Gesellschafter-Geschäftsführer,<br />

Kraftfahrzeugsteuer, Tourismusabgabe<br />

<strong>und</strong> Gr<strong>und</strong>steuer.<br />

unser tipp: Nutzen Sie FinanzOnline – https://finanzonline.bmf.gv.at/ im Rahmen<br />

des Unternehmensserviceportals (www.usp.gv.at). Sie können FinanzOnline<br />

insbesondere <strong>für</strong> die Übermittlung der Umsatzsteuervoranmeldung (U30) <strong>und</strong> <strong>für</strong><br />

die Übermittlung der Umsatzsteuer-, Einkommensteuer- <strong>und</strong> Körperschaftsteuererklärung<br />

nutzen.