Leitfaden für Gründerinnen und Gründer - Gründerservice

Leitfaden für Gründerinnen und Gründer - Gründerservice

Leitfaden für Gründerinnen und Gründer - Gründerservice

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

40<br />

Barbewegungsverordnung<br />

Die „Barbewegungsverordnung“ bestimmt,<br />

dass in einem Betrieb die Bareinnahmen sowie<br />

die Barausgaben einzeln aufgezeichnet werden<br />

müssen. Damit sind Strichlisten oder in<br />

der Gastronomie übliche Stockverrechnungen<br />

nicht mehr zulässig. Vielmehr muss jede Geldbewegung<br />

(mittels Kassensystem, Bonbuch,<br />

Tippstreifen etc.) einzeln dokumentiert werden.<br />

Ausnah men von dieser strengen Regelung<br />

bestehen in zwei Fällen:<br />

1. <strong>für</strong> Betriebe mit einem Umsatz unter<br />

150.000,– Euro. Wird diese Grenze überschritten,<br />

tritt die Einzelaufzeichnungspflicht<br />

im übernächsten Jahr ein.<br />

2. <strong>für</strong> Betriebe, die ihre Umsätze von Haus zu<br />

Haus, auf öffentlichen Wegen, Straßen, Plätzen<br />

oder anderen öffentlichen Orten <strong>und</strong> jedenfalls<br />

nicht in fest umschlossenen Räumen<br />

tätigen (als fest umschlossen gilt aber beispielsweise<br />

auch ein Taxi, ein Verkaufsbus<br />

oder eine Markthalle).<br />

Die Betriebe, <strong>für</strong> die die Erleichterung anzuwenden ist, können ihre Tageslosung vereinfacht durch<br />

einen sogenannten Kassasturz ermitteln. Darunter versteht man das Rückrechnen des Tagesumsatzes<br />

aus Kassaanfangs- <strong>und</strong> Kassaendbestand unter Berücksichtigung aller bar getätigten Ausgaben<br />

sowie Privatentnahmen <strong>und</strong> Privateinlagen. Die angeführten Beträge müssen <strong>für</strong> jeden Tag<br />

aufgeschrieben werden, <strong>und</strong> die Berechnungen nachvollziehbar sein.<br />

aChtunG: Wenn Sie eine Kasse verwenden, die elektronisch rechnet, müssen Sie diese Daten auch<br />

elektronisch vorlegen können. Dies gilt ungeachtet dessen, ob Sie der Barbewegungsverordnung<br />

unterliegen oder nicht. Das Finanzministerium hat in der Kassenrichtlinie Kriterien <strong>für</strong> die Ordnungsmäßigkeit<br />

der eingesetzten Kassensysteme erlassen.<br />

unser tipp: Lassen Sie sich vom Anbieter Ihres Kassensystems bestätigen, dass<br />

dieses den Anforderungen der Kassenrichtlinie entspricht.<br />

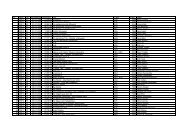

steuerkalender <strong>für</strong> die wichtigsten steuern<br />

abgabenart höhe fälligkeit abzuführen an<br />

umsatzsteuer 0%, 10% oder 20% 15. des<br />

Wohnsitz- oder<br />

des Nettobetrages übernächsten Monats Betriebsfinanzamt<br />

einkommensteuer 0-50% vom Einkommen 15.2., 15.5.,<br />

Wohnsitz-<br />

15.8., 15.11.<br />

finanzamt<br />

körperschaftsteuer 25% vom Gewinn 15.2., 15.5.,<br />

15.8., 15.11.<br />

Lohnsteuer 0-50% vom Lohn/Gehalt<br />

abzgl. SV <strong>und</strong> Freibeträge<br />

15. des Folgemonats<br />

kommunalsteuer<br />

dienstgeberbeitrag<br />

3% von der<br />

Bruttolohnsumme<br />

15. des Folgemonats<br />

zum Familienlasten- 4,5% + 0,36 bis 0,44% von 15. des Folgemonats<br />

ausgleichsfonds +<br />

Zuschlag zum DB<br />

(DZ abhängig vom<br />

B<strong>und</strong>esland)<br />

der Bruttolohnsumme<br />

Fällt ein Fälligkeitstermin auf einen Samstag, Sonn- oder Feiertag, so verschiebt sich der letztmögliche<br />

Zahlungstermin auf den nächstfolgenden Werktag.<br />

2.5 Steuern – Rechnung<br />

Betriebsfinanzamt<br />

Wohnsitz- oder<br />

Betriebsfinanzamt<br />

Gemeinde<br />

Wohnsitz- oder<br />

Betriebsfinanzamt