Leitfaden für Gründerinnen und Gründer - Gründerservice

Leitfaden für Gründerinnen und Gründer - Gründerservice

Leitfaden für Gründerinnen und Gründer - Gründerservice

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

satzsteuer abziehen, andererseits kann die<br />

Abschreibung berücksichtigt werden (<strong>für</strong> den<br />

Vorsteuerabzug ist eventuell ein Regelbesteuerungsantrag<br />

notwendig).<br />

Das Unternehmensgesetzbuch (UGB) löste das<br />

bisherige Handelsgesetzbuch ab. Ob <strong>und</strong> wann<br />

nach den Bestimmungen des UGB Rechnungslegungspflicht<br />

besteht, hängt von folgenden<br />

Kriterien ab:<br />

Unternehmereigenschaft im Sinne des UGB<br />

Rechtsform<br />

Einkunftsart <strong>und</strong> Höhe der Umsatzerlöse<br />

Rechnungslegungspflicht (d.h. doppelte Buchführung)<br />

besteht <strong>für</strong> Gewerbetreibende, wenn<br />

in zwei aufeinanderfolgenden Jahren Umsatzerlöse<br />

von mehr als 700.000,– Euro erzielt<br />

wurden. Es sind ab dieser Grenze die Rechnungslegungsvorschriften<br />

des UGB anzuwenden.<br />

Unternehmer, die nach dem UGB rechnungslegungspflichtig<br />

sind, müssen sich in das<br />

Firmenbuch eintragen lassen. Alle anderen<br />

Einzelunternehmer können sich freiwillig eintragen<br />

lassen.<br />

Eine Einnahmen-Ausgaben-Rechnung ist bis<br />

zu einem Umsatz von 700.000,– Euro möglich.<br />

Dabei sind aber auch weitere Aufzeichnungspflichten,<br />

wie z.B. die Führung eines Wareneingangsbuches,<br />

zu beachten.<br />

Eine weitere Möglichkeit, Ihren Gewinn zu ermitteln,<br />

stellt die Pauschalierung dar. Dabei werden<br />

die Betriebsausgaben pauschal ermittelt. Die<br />

Betriebsausgabepauschale wird mit einem bestimmten<br />

Prozentsatz Ihrer Einnahmen berechnet.<br />

Zusätzlich zu diesem Pauschalbetrag können<br />

Sie Ausgaben <strong>für</strong> Löhne, Wareneinsatz <strong>und</strong><br />

Sozialversicherungsbeiträge geltend machen.<br />

Für bestimmte Tätigkeitsbereiche (z.B. Lebensmittelhandel,<br />

Handelsvertreter, Finanzdienstleister<br />

<strong>und</strong> viele andere Gewerbezweige) gibt es<br />

allerdings eigene Pauschalierungsverordnungen,<br />

in denen der Pauschalbetrag <strong>und</strong> die zusätzlich<br />

abzusetzenden Betriebsausgaben genau<br />

geregelt sind.<br />

Die gesetzliche Basis-Pauschalierung können<br />

Sie anwenden, wenn Sie nicht buchführungspflichtig<br />

sind <strong>und</strong> Ihre Umsätze nicht mehr als<br />

220.000,– Euro im vorangegangenen Wirtschaftsjahr<br />

betragen haben. Dann sollten Sie<br />

die Pauschalierung abwägen, da die Bemessungsgr<strong>und</strong>lage<br />

<strong>für</strong> die Einkommensteuer oft<br />

geringer ist als bei „normaler“ Gewinnermittlung<br />

<strong>und</strong> Sie damit Steuern sparen.<br />

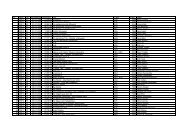

unternehmensgesetzbuch – Buchführungspflicht<br />

Grenze Buchführung<br />

unter 220.000,– Euro Umsatz Wahlrecht zwischen Pauschalierung, Einnahmen-<br />

Ausgaben-Rechnung <strong>und</strong> doppelter Buchführung<br />

unter 700.000,– Euro Umsatz Wahlrecht zwischen Einnahmen-Ausgaben-Rechnung <strong>und</strong><br />

(in zwei aufeinanderfolgenden<br />

Jahren)<br />

doppelter Buchführung<br />

über 700.000,– Euro Umsatz Doppelte Buchführung verpflichtend<br />

Kapitalgesellschaften (GmbH, AG)<br />

bei jedem Umsatz<br />

Doppelte Buchführung verpflichtend<br />

unser tipp: Melden Sie sich jetzt beim Unternehmensserviceportal – www.usp.gv.at –<br />

an. Mit dem USP steht Ihnen EINE zentrale Plattform <strong>für</strong> Informationen <strong>und</strong> Behördengänge<br />

zum B<strong>und</strong> zur Verfügung. Amtswege können mit einer einzigen Anmeldung<br />

(Single-Sign-on) sicher, rasch <strong>und</strong> effizient r<strong>und</strong> um die Uhr online abgewickelt werden.<br />

2.5 Steuern – Rechnung<br />

39