Leitfaden für Gründerinnen und Gründer - Gründerservice

Leitfaden für Gründerinnen und Gründer - Gründerservice

Leitfaden für Gründerinnen und Gründer - Gründerservice

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

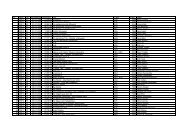

stille<br />

Gesellschaft<br />

(1) typische<br />

(2) atypische<br />

Gesellschaft mit<br />

beschränkter<br />

haftung<br />

Gesmbh &<br />

Co kG<br />

haftung Gewerberecht<br />

Keine Haftung<br />

des stillen<br />

Gesellschafters,<br />

sondern nur Gewinn-<br />

<strong>und</strong> Verlustbeteiligung<br />

(Letztere bis zur<br />

Höhe der stillen<br />

Einlage)<br />

Eine dem Kommanditisten<br />

ähnliche<br />

Rechtsstellung<br />

Für Verbindlichkeiten<br />

der Gesellschaft<br />

haftet<br />

gr<strong>und</strong>sätzlich<br />

das Gesellschaftsvermögen(Mindeststammkapital<br />

EUR 35.000,–).<br />

Darüber hinaus<br />

kann in bestimmten<br />

Fällen<br />

eine Haftung<br />

des handelsrechtlichenGeschäftsführers<br />

gegeben sein.<br />

Volle Haftung<br />

des Komplementärs<br />

(= GmbH mit<br />

Gesellschaftsvermögen),<br />

Kommanditist<br />

haftbar nur<br />

bis zur Höhe der<br />

Kommanditeinlage<br />

Gewerbeberechtigung<br />

hat<br />

nur der Geschäftsinhaber <br />

Gewerbeberechtigung<br />

hat<br />

nur der Geschäftsinhaber <br />

Gewerberechtsträger<br />

ist die<br />

GmbH; gewerberechtlicher<br />

Geschäftsführer<br />

mit dem Befähigungsnachweis<br />

muss auch handelsrechtlicher<br />

Geschäftsführer<br />

sein oder ein<br />

voll versicherungspflichtiger<br />

Arbeitnehmer<br />

Gewerberechtsträger<br />

ist die KG;<br />

gewerberechtl.<br />

Geschäftsführer<br />

mit dem Befähigungsnachweis<br />

muss auch handelsrechtl.<br />

Geschäftsführer<br />

der Komplementär-GmbH<br />

sein oder ein<br />

voll versicherungspflichtiger<br />

Arbeitnehmer<br />

steuerrecht sozialversicherung<br />

Einkommensteuerpflicht<br />

des stillen Gesellschafters<br />

<strong>für</strong><br />

den Gewinnanteil<br />

(Einkünfte<br />

aus Kapitalvermögen)<br />

Einkommensteuerpflicht<br />

des stillen<br />

Gesellschafters<br />

<strong>für</strong> den<br />

Gewinnanteil<br />

(Einkünfte aus<br />

Gewerbebetrieb)<br />

Körperschaftsteuerpflicht<br />

der GmbH (25%<br />

<strong>für</strong> zurückbehaltene<br />

<strong>und</strong> ausgeschütteteGewinne),Endbesteuerung<br />

der<br />

ausgeschütteten<br />

Gewinne bei<br />

Gesellschaftern<br />

(max. 25%);<br />

Mindestkörperschaftsteuer/<br />

Quartal 437,50<br />

( 273,– /Quartal<br />

im 1. Jahr)<br />

Einkommensteuer<br />

bei den<br />

Kommanditisten;Körperschaftsteuer<br />

bei<br />

der GmbH (<strong>für</strong><br />

Gewinne der<br />

GmbH); Endbesteuerung<br />

der<br />

ausgeschütteten<br />

Gewinne der<br />

GmbH bei<br />

Gesellschaftern<br />

Selbstständigenpflichtversicherung<br />

betrifft<br />

nur die Gewerbeberechtigten<br />

Selbstständigenpflichtversicherung<br />

betrifft<br />

nur die Gewerbeberechtigten<br />

GeschäftsführenderGesellschafter<br />

bei<br />

geringer<br />

Beteiligung<br />

nach ASVG,<br />

ansonsten nach<br />

GSVG versicherungspflichtig<br />

Selbstständigenpflichtversicherung<br />

(GSVG) der<br />

geschäftsf.<br />

Gesellschafter<br />

der Komplementär-GmbH<br />

nur<br />

bei gesonderter<br />

Gewerbeberechtigung<br />

der GmbH<br />

möglich; Kommanditisten<br />

nach ASVG bei<br />

Arbeitnehmertätigkeit,<br />

allenfalls<br />

Pflichtversicherung<br />

nach GSVG<br />

firmenbuch<br />

Keine<br />

Eintragung<br />

Keine<br />

Eintragung<br />

GmbH entsteht<br />

mit der<br />

Eintragung;<br />

Gesellschaftsvertrag<br />

durch<br />

Notariatsakt<br />

Eintragung der<br />

GmbH <strong>und</strong> der<br />

KG notwendig<br />

firmenname/<br />

unter-<br />

nehmensbez.<br />

Stille Gesellschaft<br />

tritt nach<br />

außen nicht in<br />

Erscheinung<br />

Stille Gesellschaft<br />

tritt nach<br />

außen nicht in<br />

Erscheinung<br />

Firmenname:<br />

Personen-,<br />

Sach- oder Fantasiename<br />

mit<br />

Zusatz „GmbH“.<br />

Name des voll<br />

haftenden Gesellschafters<br />

(= die GesmbH)<br />

plus Zusatz<br />

„& Co KG“ (zum<br />

Beispiel Müller<br />

GmbH & Co KG)<br />

2.3 Rechtsformen<br />

sonstiges<br />

Bei Auflösung<br />

Anspruch auf<br />

Rückzahlung<br />

der Einlage<br />

Bei Auflösung<br />

auch Anspruch<br />

auf anteilige<br />

stille Reserven<br />

<strong>und</strong> Firmenwert<br />

Hohe Gründungskosten<br />

<strong>für</strong><br />

Kleinbetriebe<br />

oft steuerlich<br />

nachteilig<br />

Es sind zwei<br />

Gesellschaften<br />

zu gründen;<br />

damit verb<strong>und</strong>en<br />

auch höhere<br />

Gründungskosten<br />

<strong>und</strong> höhere<br />

laufende Kosten<br />

31