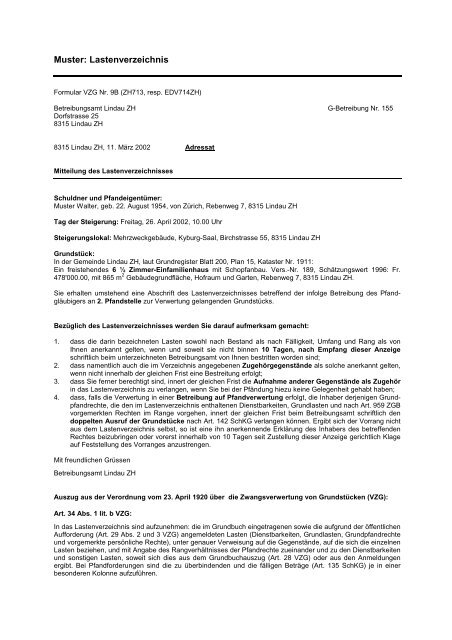

Muster: Lastenverzeichnis - SVIT SRES

Muster: Lastenverzeichnis - SVIT SRES

Muster: Lastenverzeichnis - SVIT SRES

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Muster</strong>: <strong>Lastenverzeichnis</strong><br />

Formular VZG Nr. 9B (ZH713, resp. EDV714ZH)<br />

Betreibungsamt Lindau ZH G-Betreibung Nr. 155<br />

Dorfstrasse 25<br />

8315 Lindau ZH<br />

8315 Lindau ZH, 11. März 2002 Adressat<br />

Mitteilung des <strong>Lastenverzeichnis</strong>ses<br />

Schuldner und Pfandeigentümer:<br />

<strong>Muster</strong> Walter, geb. 22. August 1954, von Zürich, Rebenweg 7, 8315 Lindau ZH<br />

Tag der Steigerung: Freitag, 26. April 2002, 10.00 Uhr<br />

Steigerungslokal: Mehrzweckgebäude, Kyburg-Saal, Birchstrasse 55, 8315 Lindau ZH<br />

Grundstück:<br />

In der Gemeinde Lindau ZH, laut Grundregister Blatt 200, Plan 15, Kataster Nr. 1911:<br />

Ein freistehendes 6 ½ Zimmer-Einfamilienhaus mit Schopfanbau. Vers.-Nr. 189, Schätzungswert 1996: Fr.<br />

478'000.00, mit 865 m 2 Gebäudegrundfläche, Hofraum und Garten, Rebenweg 7, 8315 Lindau ZH.<br />

Sie erhalten umstehend eine Abschrift des <strong>Lastenverzeichnis</strong>ses betreffend der infolge Betreibung des Pfandgläubigers<br />

an 2. Pfandstelle zur Verwertung gelangenden Grundstücks.<br />

Bezüglich des <strong>Lastenverzeichnis</strong>ses werden Sie darauf aufmerksam gemacht:<br />

1. dass die darin bezeichneten Lasten sowohl nach Bestand als nach Fälligkeit, Umfang und Rang als von<br />

Ihnen anerkannt gelten, wenn und soweit sie nicht binnen 10 Tagen, nach Empfang dieser Anzeige<br />

schriftlich beim unterzeichneten Betreibungsamt von Ihnen bestritten worden sind;<br />

2. dass namentlich auch die im Verzeichnis angegebenen Zugehörgegenstände als solche anerkannt gelten,<br />

wenn nicht innerhalb der gleichen Frist eine Bestreitung erfolgt;<br />

3. dass Sie ferner berechtigt sind, innert der gleichen Frist die Aufnahme anderer Gegenstände als Zugehör<br />

in das <strong>Lastenverzeichnis</strong> zu verlangen, wenn Sie bei der Pfändung hiezu keine Gelegenheit gehabt haben;<br />

4. dass, falls die Verwertung in einer Betreibung auf Pfandverwertung erfolgt, die Inhaber derjenigen Grundpfandrechte,<br />

die den im <strong>Lastenverzeichnis</strong> enthaltenen Dienstbarkeiten, Grundlasten und nach Art. 959 ZGB<br />

vorgemerkten Rechten im Range vorgehen, innert der gleichen Frist beim Betreibungsamt schriftlich den<br />

doppelten Ausruf der Grundstücke nach Art. 142 SchKG verlangen können. Ergibt sich der Vorrang nicht<br />

aus dem <strong>Lastenverzeichnis</strong> selbst, so ist eine ihn anerkennende Erklärung des Inhabers des betreffenden<br />

Rechtes beizubringen oder vorerst innerhalb von 10 Tagen seit Zustellung dieser Anzeige gerichtlich Klage<br />

auf Feststellung des Vorranges anzustrengen.<br />

Mit freundlichen Grüssen<br />

Betreibungsamt Lindau ZH<br />

Auszug aus der Verordnung vom 23. April 1920 über die Zwangsverwertung von Grundstücken (VZG):<br />

Art. 34 Abs. 1 lit. b VZG:<br />

In das <strong>Lastenverzeichnis</strong> sind aufzunehmen: die im Grundbuch eingetragenen sowie die aufgrund der öffentlichen<br />

Aufforderung (Art. 29 Abs. 2 und 3 VZG) angemeldeten Lasten (Dienstbarkeiten, Grundlasten, Grundpfandrechte<br />

und vorgemerkte persönliche Rechte), unter genauer Verweisung auf die Gegenstände, auf die sich die einzelnen<br />

Lasten beziehen, und mit Angabe des Rangverhältnisses der Pfandrechte zueinander und zu den Dienstbarkeiten<br />

und sonstigen Lasten, soweit sich dies aus dem Grundbuchauszug (Art. 28 VZG) oder aus den Anmeldungen<br />

ergibt. Bei Pfandforderungen sind die zu überbindenden und die fälligen Beträge (Art. 135 SchKG) je in einer<br />

besonderen Kolonne aufzuführen.

2<br />

Weicht die Anmeldung einer Last von dem Inhalt des Grundbuchauszuges ab, so ist auf die Anmeldung abzustellen,<br />

dabei aber der Inhalt des Grundbucheintrages anzugeben. Ist ein Anspruch in geringerem Umfang angemeldet<br />

worden, als aus dem Grundbuch sich ergibt, so hat das Betreibungsamt die Änderung oder Löschung des<br />

Grundbucheintrages mit Bewilligung des Berechtigten zu erwirken.<br />

Aufzunehmen sind auch diejenigen Lasten, die vorn Berechtigten angemeldet werden, ohne dass eine Verpflichtung<br />

zur Anmeldung besteht. Lasten, die erst nach der Pfändung des Grundstückes ohne Bewilligung des Betreibungsamtes<br />

in das Grundbuch eingetragen worden sind, sind unter Angabe dieses Umstandes und mit der Bemerkung<br />

in das Verzeichnis aufzunehmen, dass sie nur berücksichtigt werden, sofern und soweit die Pfändungsgläubiger<br />

vollständig befriedigt werden (Art. 53 Abs. 3 VZG).<br />

Art. 35 VZG:<br />

Leere Pfandstellen sind bei der Aufstellung des <strong>Lastenverzeichnis</strong>ses nicht zu berücksichtigen, desgleichen im<br />

Besitze des Schuldners befindliche Eigentümerpfandtitel, die nicht gepfändet, aber nach Art. 13 VZG in Verwahrung<br />

genommen worden sind (Art. 815 ZGB und Art. 68 lit. a VZG).<br />

Sind die Eigentümerpfandtitel verpfändet oder gepfändet, so dürfen sie, wenn das Grundstück selbst gepfändet<br />

ist und infolge dessen zur Verwertung gelangt, nicht gesondert versteigert werden, sondern es ist der Betrag, auf<br />

den der Pfandtitel lautet, oder sofern der Betrag, für den er verpfändet oder gepfändet ist, kleiner ist, dieser Betrag<br />

nach dem Range des Titels in das <strong>Lastenverzeichnis</strong> aufzunehmen.<br />

Art. 36 VZG:<br />

Ansprüche, die nach Ablauf der Anmeldefrist geltend gemacht werden, sowie Forderungen, die keine Belastung<br />

des Grundstückes darstellen, dürfen nicht in das <strong>Lastenverzeichnis</strong> aufgenommen werden. Das Betreibungsamt<br />

hat den Ansprechern von der Ausschliessung solcher Ansprüche sofort Kenntnis zu geben, unter Angabe der<br />

Beschwerdefrist (Art. 17 Abs. 2 SchKG).<br />

Im übrigen ist das Betreibungsamt nicht befugt, die Aufnahme der im Grundbuchauszug enthaltenen oder besonders<br />

angemeldeten Lasten in das Verzeichnis abzulehnen, diese abzuändern oder zu bestreiten oder die Einreichung<br />

von Beweismitteln zu verlangen. Ein von einem Berechtigten nach Durchführung des Lastenbereinigungsverfahrens<br />

erklärter Verzicht auf eine eingetragene Last ist nur zu berücksichtigen, wenn die Last vorher gelöscht<br />

worden ist.<br />

I. Beschrieb und Schätzung des Grundstückes und der Zugehör<br />

Grundstück:<br />

In der Gemeinde Lindau ZH, laut Grundregister Blatt 200, Plan 15, Kataster Nr. 1911:<br />

Ein freistehendes 6 ½ Zimmer-Einfamilienhaus mit Schopfanbau, Vers.-Nr. 189, Schätzungswert 1996: Fr.<br />

478'000.00, mit 865 m 2 Gebäudegrundfläche, Hofraum und Garten, Rebenweg 7, 8315 Lindau ZH.<br />

Rechtskräftige betreibungsamtliche Schätzung: Fr. 865'000.00.<br />

Mietverhältnisse:<br />

Dem Betreibungsamt sind keine Miet- und Pachtverhältnisse bekannt. Das 6 ½ Zimmer-Einfamilienhaus wird vom<br />

Schuldner, Walter <strong>Muster</strong>, und seiner Familie bewohnt.<br />

Anmerkungen:<br />

1. Öffentlich-rechtliche Eigentumsbeschränkung: Provisorium betr. Tankanlage, dat. 22. Mai 1981, Beleg 88.<br />

2. Veräusserungsbeschränkung nach BVG, dat. 10. Mai1996, Beleg 26.<br />

©

II. <strong>Lastenverzeichnis</strong><br />

3<br />

A. Grundpfandgesicherte Forderungen<br />

Nr. Gläubiger und Forderungsurkunde EinzelbeträgeGesamtbetrag Zu überbinden Bar zu<br />

bezahlen<br />

A. Gesetzliche Pfandrechte<br />

Keine.<br />

B. Vertragliche Pfandrechte<br />

1. Pfandstelle<br />

Zürcher Kantonalbank, Bahnhofstrasse 22<br />

8010 Zürich<br />

1 Kapital laut Namenschuldbrief,<br />

per nom. Fr. 225'000.00, dat. 17. Juni 1981,<br />

Maximalzinsfuss 7 %<br />

nicht gekündigt 225'000.00<br />

2 drei verfallene Jahreszinse zu 7 %<br />

ab 1. Januar 1999 bis 31. Dezember 2001 47'250.00<br />

Fr. Fr. Fr. Fr.<br />

3 laufender Zins zu 7 % ab 1. Januar 2002<br />

bis 26. April 2002 (Steigerungstag) 11'418.75 283'668.75 236'418.75 47'250.00<br />

2. Pfandstelle<br />

Bank Zürich AG, Sihlquai 45<br />

8098 Zürich<br />

4 Kapital laut Inhaberschuldbrief, per nom.<br />

Fr. 200'000.00, dat. 9. Dezember 1992,<br />

Maximalzinsfuss 9 %<br />

gekündigt 200'000.00<br />

5 ein verfallener Jahreszins zu 7 %<br />

ab 1. Januar 2001 bis 31. Dezember 2001 14’000.00<br />

6 Verzugszins zu 5 % ab 1. Januar 2002<br />

bis 26. April 2002<br />

(Steigerungstag) auf Fr. 14’000.00 507.50<br />

7 laufender Zins zu 7 % ab 1. Januar 2002<br />

bis 26. April 2002 (Steigerungstag) 10'150.00<br />

8 Betreibungskosten 345.80 225'003.30 225'003.30<br />

Zins- und Zahlungsbestimmungen:<br />

Diese Schuld ist vom Entstehungstage an<br />

halbjährlich auf den 30. Juni und 31. Dezember<br />

zu dem vom Gläubiger jeweils festgesetzten<br />

Zinsfuss- höchstens 9 % im Jahr -<br />

zu verzinsen und für den Schuldner und<br />

den Gläubiger täglich auf ein halbes Jahr<br />

zur Rückzahlung kündbar.<br />

Nachrückungsrecht.<br />

Total Grundpfandbelastung 508'672.05 236'418.75 272'253.30<br />

©

II. <strong>Lastenverzeichnis</strong><br />

4<br />

B. Andere Lasten<br />

(Dienstbarkeiten, Vormerkungen, Verfügungsbeschränkungen, vorläufig eingetragene Rechte)<br />

Nr. Bezeichnung der berechtigten Inhalt des Rechtes und Rang<br />

Grundstücke und ihrer Eigentümer Datum der Begründung<br />

bzw. anderer Berechtigter<br />

Dienstbarkeit<br />

1 Last: Fusswegrecht<br />

zulasten Kat. Nr. 1912 dat. 16. Mai 1980, SP 1148 allen vertraglichen<br />

Grundpfandrechten<br />

vorgehend<br />

Vormerkung<br />

2 zu Gunsten Pius Halter, Vertragliches Gewinnanteils- allen vertraglichen<br />

geb. 1944 recht, dat. 14. Januar 2000, Grundpfandrechten<br />

HB 85 nachgehend<br />

Verfügungsbeschränkung<br />

3 Verfügungsbeschränkung dat. 30. Januar 2001, HB 54 allen vertraglichen<br />

infolge Betreibung auf Pfand- Grundpfandrechten<br />

verwertung nachgehend<br />

8315 Lindau ZH, 11. März 2003<br />

Betreibungsamt Lindau ZH<br />

©

<strong>Muster</strong>: Steigerungsbedingungen<br />

Formular VZG Nr. 13B (ZH720, resp. EDV719ZH)<br />

5<br />

Betreibungsamt Lindau ZH G-Betreibung Nr. 155<br />

Dorfstrasse 25<br />

8315 Lindau ZH<br />

Protokoll<br />

der Grundstücksteigerung (Steigerungsbedingungen)<br />

Schuldner und Pfandeigentümer:<br />

Walter <strong>Muster</strong>, geb. 22. August 1954, von Zürich, Rebenweg 7, 8315 Lindau ZH<br />

Tag der Steigerung: Freitag, 26. April 2002, 10.00 Uhr<br />

Steigerungslokal: Mehrzweckgebäude, Kyburg-Saal, Birchstrasse 55, 8315 Lindau ZH<br />

Grundstück:<br />

In der Gemeinde Lindau ZH, laut Grundregister Blatt 200, Kataster Nr. 1911:<br />

Ein freistehendes 6 ½ Zimmer-Einfamilienhaus mit Schopfanbau. Vers.-Nr. 189, Schätzungswert<br />

1996 Fr. 478'000.00, mit 865 m 2 Gebäudegrundfläche, Hofraum und Garten, Rebenweg 7, 8315 Lindau<br />

ZH.<br />

Rechtskräftige betreibungsamtliche Schätzung:Fr. 865'000.00<br />

Auflegung der Steigerungsbedingungen:<br />

11 bis 20. März 2002, Betreibungsamt Lindau ZH, Dorfstrasse 25, 8315 Lindau ZH, werktags von<br />

08.00 - 11.00 Uhr.<br />

Gläubiger, auf dessen Begehren die Verwertung erfolgt:<br />

Bank Zürich AG, Sihlquai 45, 8098 Zürich, Grundpfandgläubigerin an 2. Pfandstelle.<br />

Abgeändert durch Beschwerdeentscheid vom: --<br />

Neu aufgelegt am: --<br />

Für die Beschreibung des Grundstückes und der Berechtigungen sowie der darauf haftenden dinglichen<br />

Lasten wird auf das <strong>Lastenverzeichnis</strong> verwiesen.<br />

Steigerungsbedingungen<br />

1. Das Grundstück wird nach dreimaligem Aufruf des höchsten Angebotes zugeschlagen, sofern<br />

der Mindestzuschlagspreis von Fr. 283'668.75 geboten wird.<br />

2. Es wird ausdrücklich auf das Bundesgesetz über den Erwerb von Grundstücken durch Personen<br />

im Ausland (BewG) vom 16. Dezember 1983 und auf die Verordnung über den Erwerb<br />

von Grundstücken durch Personen im Ausland (BewV) vom 1. Oktober 1984 aufmerksam<br />

gemacht. Danach gelten als Personen im Ausland:<br />

a) natürliche Personen, die nicht das Recht haben, sich in der Schweiz niederzulassen;<br />

b) juristische Personen oder vermögensfähige Gesellschaften ohne juristische Persönlichkeit,<br />

die ihren statutarischen oder tatsächlichen Sitz im Ausland haben;<br />

c) juristische Personen oder vermögensfähige Gesellschaften ohne juristische Persönlichkeit,<br />

die ihren statutarischen und tatsächlichen Sitz in der Schweiz haben und in denen Personen<br />

im Ausland eine beherrschende Stellung innehaben;<br />

d) natürliche Personen mit dem Recht auf Niederlassung oder juristische Personen oder vermögensfähige<br />

Gesellschaften ohne juristische Persönlichkeit mit Sitz in der Schweiz, wenn<br />

sie ein Grundstück für Rechnung von Personen im Ausland erwerben.<br />

©

6<br />

Ist der Ersteigerer aufgrund der vorstehend genannten Kriterien eine Person im Ausland, bedarf<br />

der Grundstückserwerb als solcher einer Bewilligung des zuständigen Bezirksrates.<br />

Keine Bewilligung ist erforderlich (Art. 2 Abs. 2 und 3 BewG), wenn<br />

- das Grundstück als ständige Betriebsstätte eines Handels-, Fabrikations- oder eines anderen<br />

nach kaufmännischer Art geführten Gewerbes, eines Handwerkbetriebes oder eines<br />

freien Berufes dient;<br />

- das Grundstück dem Erwerber als natürlicher Person als Hauptwohnung am Ort dient<br />

- eine Ausnahme nach Art. 7 BewG vorliegt.<br />

Die Steigerungsbehörde ist berechtigt, vom Ersteigerer nach dem Zuschlag eine schriftliche Erklärung<br />

zu verlangen, ob er eine Person im Ausland sei, namentlich ob er auf Rechnung einer<br />

Person im Ausland handle.<br />

Besteht Gewissheit über die Bewilligungspflicht und liegt noch keine rechtskräftige Bewilligung<br />

vor, oder lässt sich die Bewilligungspflicht ohne nähere Prüfung nicht ausschliessen, so räumt die<br />

Steigerungsbehörde dem Erwerber eine Frist von zehn Tagen ein, um:<br />

a) die Bewilligung oder die Feststellung einzuholen, dass der Erwerber keiner Bewilligung bedarf;<br />

b) den Kaufpreis sicherzustellen, wobei für die Dauer der Sicherstellung ein jährlicher Zins von<br />

5 Prozent zu entrichten ist;<br />

c) die Kosten einer erneuten Versteigerung sicherzustellen.<br />

Handelt der Erwerber nicht fristgerecht oder wird die Bewilligung rechtskräftig verweigert, so hebt<br />

die Steigerungsbehörde den Zuschlag auf und ordnet eine neue Versteigerung an. Vorbehalten<br />

bleibt die Beschwerde im Sinne von Art. 19 Abs. 4 BewG.<br />

Wird bei der erneuten Versteigerung ein geringerer Erlös erzielt, so haftet der erste Ersteigerer<br />

für den Ausfall und allen weiteren Schaden.<br />

Im Übrigen gelten die Zahlungsbedingungen nach Massgabe dieser Steigerungsbedingungen.<br />

Bemerkungen: Per 1. Juni 2002 haben die oben unter Ziff. 2 aufgeführten Bestimmungen Änderungen<br />

erfahren. Die diesbezügliche Anpassung der Steigerungsbedingungen im Formular VZG<br />

Nr. 13B sind vom Bundesgericht jedoch noch nicht erfolgt.<br />

3. Das Grundstück wird mit allen nach dem <strong>Lastenverzeichnis</strong> darauf haftenden Belastungen<br />

(Grundpfandrechten, Grundlasten, Dienstbarkeiten und dergleichen) versteigert, sofern und soweit<br />

sie durch den Zuschlagspreis gedeckt sind. Die nicht fälligen Pfandforderungen werden<br />

dem Erwerber bis zum Betrag der Zuschlagssumme überbunden. Wo mit diesen Belastungen<br />

eine persönliche Schuldpflicht verbunden ist, geht diese auf den Ersteigerer über.<br />

4. Angebote, die an Bedingungen oder Vorbehalte geknüpft sind oder nicht auf eine bestimmte<br />

Summe lauten, werden nicht berücksichtigt.<br />

Schriftliche Angebote vor der Steigerung sind statthaft und können unter den gleichen Bedingungen<br />

wie mündliche berücksichtigt werden, sind aber den Teilnehmern an der Steigerung vor<br />

deren Beginn bekanntzugeben.<br />

Angebote für nicht mit Namen bezeichnete oder erst später zu bezeichnende Personen sowie für<br />

nicht bestehende juristische Personen werden nicht angenommen.<br />

Wird das Grundstück doppelt, mit und ohne Anzeige einer Last oder mit und ohne Zugehör ausgeboten,<br />

so bleibt der beim ersten Ausgebot Meistbietende bei seinem Angebot behaftet bis<br />

nach Schluss des letzten Ausgebotes.<br />

5. Wenn Zugehörgegenstände mit dem Grundstück zu verwerten sind, so kann der Schuldner und<br />

jeder betreibende Gläubiger und Pfandgläubiger vor der Steigerung zunächst getrennte und<br />

hernach gemeinsame Ausbietung der Zugehör des Grundstückes verlangen. Übersteigt dabei<br />

das Ergebnis des Gesamtrufes die Summe des Einzelangebotes, so gilt der Zuschlag an die Einzelangebote<br />

als dahingefallen.<br />

6. Angebote, die das vorangehende nicht um mindestens Fr. 5'000.00 übersteigen, bleiben unberücksichtigt.<br />

7. Bieten mehrere Personen gemeinsam und erklären sie nichts anderes, so wird ihnen das<br />

Grundstück zu Miteigentum zu gleichen Teilen zugeschlagen, und sie haften solidarisch für alle<br />

Verbindlichkeiten aus dem Zuschlag.<br />

©

8. Der Ersteigerer hat auf Abrechnung am Zuschlagspreis bar zu bezahlen:<br />

7<br />

a) Die Verwaltungskosten, soweit sie nicht aus den eingegangenen Erträgnissen Deckung<br />

finden.<br />

b) Die Verwertungskosten (mit Einschluss einer allfälligen Grundstückgewinnsteuer<br />

und/oder Mehrwertsteuer, siehe Ziffer 21) sowie die Verteilungskosten.<br />

c) Die nach Ausweis des <strong>Lastenverzeichnis</strong>ses fälligen, durch vertragliches oder gesetzliches<br />

Pfandrecht gesicherten Kapitalforderungen und die fälligen Kapitalzinse mit Einschluss<br />

der Verzugszinse und Betreibungskosten.<br />

d) Den allfälligen Gesamtbetrag der grundversicherten Forderungen übersteigenden Mehrerlös.<br />

9. Ohne Abrechnung am Zuschlagspreis hat der Ersteigerer zu übernehmen bzw. bar zu bezahlen:<br />

a) Die Kosten der Eigentumsübertragung und der in bezug auf Grundpfandrechte, Dienstbarkeiten<br />

usw. erforderlichen Löschungen und Änderungen im Grundbuch und in den<br />

Pfandtiteln. Dazu gehören auch die Kosten der Löschung untergegangener Pfandtitel (Art.<br />

69 VZG) und die Kosten der vorgängigen Eintragung des Schuldners als Eigentümer (Art.<br />

66 Abs. 5 VZG).<br />

b) Die im Zeitpunkt der Versteigerung noch nicht fälligen und deshalb im <strong>Lastenverzeichnis</strong><br />

nicht aufgeführten Forderungen mit gesetzlichem Pfandrecht (Brandassekuranzsteuern,<br />

Liegenschaftssteuern), ferner die laufenden öffentlich-rechtlichen Abgaben für Wasser, Elektrizität,<br />

Abfuhrwesen usw.<br />

c) 1 Die Handänderungsabgaben und die sich aus dieser Versteigerung gem. § 227 ff. StG ergebende<br />

Handänderungssteuer (und zwar der ganze Betrag) werden dem Ersteigerer überbunden<br />

zur Zahlung an das Grundbuchamt Illnau, ohne Abrechnung am Zuschlagspreis.<br />

Der Erwerber wird dabei ausdrücklich auf das gesetzliche Pfandrecht der Gemeinde Lindau<br />

ZH aufmerksam gemacht (Art. 836 ZGB, § 208 StG und § 194 lit. e EG zum ZGB).<br />

1<br />

Im Kanton Zürich ist Lit. c) wegzulassen, da seit 1. Januar 2005 die Handänderungssteuer<br />

abgeschaff ist.<br />

10. Hinsichtlich der laufenden Zinse der dem Ersteigerer überbundenen Kapitalien wird bestimmt:<br />

(entweder) Die bis zum Steigerungstage laufenden Zinse der überbundenen Kapitalforderungen<br />

(Marchzinse) sind im Zuschlagspreis inbegriffen und im <strong>Lastenverzeichnis</strong> aufgeführt.<br />

(oder) Die bis zum Steigerungstag laufenden Zinse der überbundenen Kapitalforderungen werden<br />

dem Ersteigerer ohne Abrechnung am Zuschlagspreis überbunden. Die im Zeitpunkt der Steigerung<br />

laufenden, noch nicht fälligen Erträgnisse, hängenden und stehenden Früchte sowie nicht<br />

fälligen Miet- und Pachtzinse fallen dem Ersteigerer zu.<br />

11. Der frühere Schuldner einer überbundenen Schuld aus Grundpfandverschreibung oder Schuldbrief<br />

wird erst frei, wenn ihm der Gläubiger nicht innert Jahresfrist, vom Zuschlag an gerechnet,<br />

erklärt, ihn beibehalten zu wollen.<br />

12. Die Barzahlungen nach Ziff. 8 und 9 hievor sind wie folgt zu leisten 1 :<br />

Fr. 50'000.00 in bar oder mit einem auf eine Bank mit Sitz in der Schweiz an die Order des Betreibungsamtes<br />

Lindau ZH ausgestellten Bankcheck (kein Privatcheck), anlässlich der Steigerung,<br />

unmittelbar vor dem Zuschlag. Der Rest auf spezielle Aufforderung des Betreibungsamtes<br />

hin, welche nach Eintritt der Rechtskraft des Zuschlages erlassen wird, unter Ansetzung einer<br />

zehntägigen Zahlungsfrist.<br />

1<br />

Version bei den Betreibungsämtern im Kanton Zürich.<br />

Wird ein Zahlungstermin bewilligt, so ist die gestundete Summe bis zur Zahlung zu<br />

5 % zu verzinsen.<br />

Das Betreibungsamt behält sich das Recht vor, neben der vor dem Zuschlag zu leistenden Barzahlung<br />

noch Sicherheit für den gestundeten Betrag zu verlangen in Form einer Bankgarantie<br />

einer Bank mit Sitz in der Schweiz. Kann oder will der Bieter einer solchen Aufforderung an der<br />

Steigerung keine Folge leisten, so fällt sein Angebot dahin, und es wird durch dreimaliges Ausrufen<br />

des nächsttieferen Angebotes die Steigerung fortgesetzt (Art. 60 Abs. 2 VZG).<br />

©

8<br />

Jeder Bieter bleibt bei seinem Angebot so lange behaftet, als nicht dem Höherbietenden der Zuschlag<br />

erteilt ist.<br />

13. Will der Ersteigerer eine bar zu bezahlende Forderung auf andere Weise, z.B. durch Schuldübernahme<br />

oder Neuerung, tilgen, so ist dem Amt innerhalb der Zahlungsfrist eine schriftliche<br />

Erklärung des betreffenden Gläubigers über seine anderweitige vollständige Befriedigung<br />

vorzulegen.<br />

14. Wird die Frist für die Barzahlung oder Beibringung des Ausweises über anderweitige Befriedigung<br />

eines Gläubigers nicht eingehalten, so wird, sofern nicht alle Beteiligten mit einer Verlängerung<br />

der Frist sich einverstanden erklären, der Zuschlag sofort aufgehoben und eine neue<br />

Steigerung angeordnet. Der frühere Ersteigerer und seine Bürgen haften für den Ausfall<br />

und allen weiteren Schaden. Der Zinsverlust wird hierbei zu 5 % berechnet.<br />

15. Der Antritt des Steigerungsobjektes erfolgt mit der Anmeldung des Eigentumsüberganges zur<br />

Eintragung im Grundbuch. Für diese Anmeldung gelten die Vorschriften der Art. 66 und 67 der<br />

VZG. Bis zu diesem Zeitpunkt bleibt das Grundstück auf Rechnung und Gefahr des Ersteigerers<br />

in der Verwaltung des Betreibungsamtes (Art. 137 SchKG).<br />

16. Eine Gewährleistung findet nicht statt.<br />

17. Schadenversicherung<br />

Bestehende Versicherungsverträge:<br />

a) Obligatorische Gebäudeversicherung bei der Gebäudeversicherung des Kantons Zürich,<br />

Thurgauerstrasse 56, Postfach, 8050 Zürich. Die Prämie von Fr. 445.50 für das Jahr 2001<br />

ist gemäss Aussage des Schuldners bezahlt.<br />

b) Gebäudehaftpflichtversicherung bei der Schweiz. Mobiliar Versicherungsgesellschaft,<br />

Rheingasse 44, Postfach, 4001 Basel (Police Nr. A-800-55.22). Die Prämie von Fr. 850.50<br />

für das Jahr 2001 ist gemäss Aussage des Schuldners bezahlt.<br />

Es wird zudem auf Art. 54 des Versicherungsvertragsgesetzes (VVG) aufmerksam gemacht, wonach<br />

für das Grundstück bestehende privatrechtliche Schaden- und Haftpflichtversicherungen auf<br />

den Käufer übergehen, wenn dieser nicht innert 14 Tagen seit der Eigentumsübertragung dem<br />

Versicherer schriftlich mitteilt, dass er den Übergang ablehne.<br />

18. Miet-/Pachtverhältnisse / Mobiliar 1<br />

Es bestehen nachfolgende Miet-/Pachtverträge, die mit dem Eigentum an der Sache auf den Erwerber<br />

übergehen (Art. 50 VZG, Art. 261, 261b und 290 lit. a OR). Die Miet-/Pachtverträge werden<br />

anlässlich der Eigentumsübertragung dem Erwerber ausgehändigt.<br />

Dem Betreibungsamt sind keine Miet-oder Pachtverhältnisse bekannt. Das 6 ½ Zimmer Einfamilienhaus<br />

wird vom Schuldner, Walter <strong>Muster</strong>, und seiner Familie bewohnt.<br />

Das Mobiliar wird nicht mitversteigert.<br />

1 Version bei den Betreibungsämtern im Kanton Zürich.<br />

19. Oeltankinhalt 1<br />

Der allfällige Oeltankinhalt per Steigerungstag wird mitversteigert und ist im Zuschlagspreis inbegriffen.<br />

1<br />

Version bei den Betreibungsämtern im Kanton Zürich.<br />

20. Zuschlag<br />

Mit der Übergabe der ausbedungenen Barzahlung an den Steigerungsleiter erwirbt der Meistbietende<br />

das Recht auf den Zuschlag. Bei Nichtleistung der Barzahlung wird die Steigerung mit dem<br />

nächsttieferen Angebot fortgesetzt (Art. 60 VZG).<br />

Der Zuschlag an Ehegatten, welche unter dem neurechtlichen Güterstand der Gütergemeinschaft<br />

leben (neu ZGB Art. 221 ff.) und für das Gesamtgut erwerben wollen, kann nur gemeinsam,<br />

als Gesamteigentum, erfolgen. Zudem ist der Ehevertrag, welcher die Gütergemeinschaft<br />

begründet, vorzulegen.<br />

©

9<br />

Der Zuschlag an Ehegatten, welche noch unter dem altrechtlichen Güterstand der Gütergemeinschaft<br />

leben (alt ZGB Art. 215 ff.), kann nur gemeinsam, als Gesamteigentum, erfolgen, unter<br />

der Bedingung, dass der Ehevertrag, der die Gütergemeinschaft begründet, vorgelegt und ein<br />

Auszug aus dem Güterrechtsregister beigebracht wird, aus welchem hervorgeht, dass der Vertrag<br />

am 01.01.1988 eingetragen war.<br />

Die Ehefrau, welche unter dem altrechtlichen Güterstand der Güterverbindung lebt (alt ZGB Art.<br />

195 ff.) und<br />

a) auf den eigenen Namen erwerben will, hat schriftlich zu erklären, dass der Erwerb aus ihrem<br />

Sondergut erfolge;<br />

b) für das eingebrachte Gut erwerben will, hat die schriftliche Zustimmung des Ehemannes<br />

vorzulegen.<br />

Personen, die als Stellvertreter in fremdem Namen, als Mitglied einer Rechtsgemeinschaft oder<br />

als Organ einer juristischen Person bieten, haben sich unmittelbar vor dem Zuschlag über ihre<br />

Vertretereigenschaft auszuweisen. Vertreter von Vereinen und Stiftungen haben sich zusätzlich<br />

über ihre Vertretungsbefugnis auszuweisen. Handelsgesellschaften (Kollektivgesellschaft, Kommanditgesellschaft,<br />

Aktiengesellschaft, Kommanditaktiengesellschaft, Gesellschaft mit beschränkter<br />

Haftung) und Genossenschaften haben zudem unmittelbar vor dem Zuschlag einen<br />

Handelsregisterauszug vorzulegen. Vormünder, die für ihre Mündel bieten, haben eine Vollmacht<br />

der zuständigen Vormundschaftsbehörde vorzuweisen.<br />

Die erwähnten Erklärungen, Vollmachten und Auszüge sind vor dem Zuschlag dem Steigerungsleiter<br />

vorzulegen. Bei Nichtbeachtung dieser Vorschriften kann der Zuschlag nicht erteilt<br />

werden und die Steigerung wird mit dem nächsttieferen Angebot fortgesetzt.<br />

21. Grundstückgewinnsteuer / Mehrwertsteuer<br />

21.1 Grundstückgewinnsteuer<br />

Hinsichtlich der aus dieser Zwangsversteigerung allenfalls entstehenden Grundstückgewinnsteuer<br />

wird ausdrücklich auf die nachfolgenden Punkte aufmerksam gemacht:<br />

a) Das Grundstück haftet der Gemeinde Lindau als Pfand für die aus dieser Versteigerung allenfalls<br />

entstehende Grundstückgewinnsteuer (Art. 836 ZGB, § 208 Steuergesetz und § 194<br />

lit. e EG zum ZGB).<br />

b) Die Grundstückgewinnsteuerforderung, welche gemäss § 216 Abs. 1 Steuergesetz in Verbindung<br />

mit Art. 656 Abs. 2 ZGB im Zwangsverwertungsverfahren von Grundstücken erst im<br />

Zeitpunkt des Zuschlages entsteht und gem. § 71 der Verordnung zum Steuergesetz am 90.<br />

Tag nach der Handänderung fällig wird, ist aus diesen Gründen im <strong>Lastenverzeichnis</strong> nicht<br />

aufgeführt.<br />

c) Mit Entscheid vom 6. Januar 1996 (BGE 122 III 246 ff.) befand das Bundesgericht, dass die<br />

bei der Betreibung auf Grundpfandverwertung anfallende Grundstückgewinnsteuer als Kosten<br />

der Verwertung im Sinne von Art. 157 Abs. 1 SchKG (i.V.m. Art. 144 Abs. 3 SchKG) zu<br />

betrachten und vom Bruttosteigerungserlös abzuziehen und zu bezahlen ist, bevor der Nettosteigerungserlös<br />

im Sinne von Art. 157 Abt. 3 SchKG (i.V.m. 144 Abs. 4, 4 SchKG) an die<br />

Gläubiger verteilt wird.<br />

d) Verfahren nach erfolgter Verwertung:<br />

da) Nach erfolgter Verwertung weist das Betreibungsamt das Steueramt Winterthur an, ihm innert<br />

einer Frist von 10 Tagen den aus der Verwertung angefallenen mutmasslichen Steuerbetrag<br />

mitzuteilen oder ihm innert der gleichen Frist bekannt zu geben, dass aus der<br />

Zwangsverwertung keine Grundstückgewinnsteuer angefallen ist.<br />

db) Steht fest, dass eine Grundstückgewinnsteuer entstanden ist, wird der mitgeteilte Betrag im<br />

Sinne des oben erwähnten Bundesgerichtsentscheides vor der Verteilung des Steigerungserlöses<br />

an die Pfandgläubiger vom Bruttosteigerungserlös in Abzug gebracht, ungeachtet<br />

der für die Berechnung des Mindestzuschlagpreises, resp. Deckungsprinzipes geltenden<br />

Bestimmungen (Art. 142a i.V.m. 126 Abs. 1 SchKG und Art. 53 i.V.m. Art. 102 VZG sowie<br />

Art. 157 i.V.m. Art. 144 SchKG)<br />

dc) Grundstückgewinnsteuerforderungen, welche dem Betreibungsamt nicht innerhalb der erwähnten<br />

Frist eingegeben werden oder zu einem späteren Zeitpunkt mitgeteilte höhere Beträge<br />

als ursprünglich angemeldet, werden nicht mehr in die Verteilung eingezogen. Der<br />

Ersteigerer wird auch in diesem Fall darauf hingewiesen, dass das Grundstück, auch für<br />

solche nicht aus dem Steigerungserlös bezahlte Grundstückgewinnsteuern der Gemeinde<br />

Lindau, als Pfand haftet.<br />

©

10<br />

dd) Die Überweisung des Steuerbetrages an das Steueramt erfolgt erst nach rechtskräftiger<br />

Steuerveranlagung. Bis zu diesem Zeitpunkt wird der Steuerbetrag vom Betreibungsamt<br />

zinsfrei zurückbehalten.<br />

de) Ergibt sich im Nachhinein, nach erfolgter Verteilung des Verwertungserlöses, dass keine<br />

Grundstückgewinnsteuer geschuldet gewesen wäre, obwohl aufgrund der Mitteilung des<br />

Steueramtes eine solche in der Verteilung mitberücksichtigt worden ist, oder wird nachträglich<br />

der seinerzeitige Steuerbetrag reduziert, hat das Steueramt den gesamten Steuerbetrag,<br />

resp. Differenzbetrag – zuzüglich Zins – dem Betreibungsamt im Sinne der bundesgerichtlichen<br />

Rechtsprechung zur Nachverteilung zurückzuerstatten (BGE 129 III 246 ff.)<br />

21.2 Mehrwertsteuer<br />

a) Mit Entscheid vom 10. Januar 2003 (BGE 129 III 200 ff.) stellte das Bundesgericht fest, dass<br />

die Mehrwertsteuer, die bei der Verwertung eines Grundstücks im Konkurs anfällt, aus dem<br />

Erlös des betreffenden Grundstücks vorab zu decken ist. In Anlehnung an die bundesgerichtliche<br />

Rechtsprechung, dass sowohl im Konkurs (BGE 120 III 153 E. 2b S. 156) als auch<br />

in der Grundpfandbetreibung (BGE 122 III 246 E. 5b S. 248) die Grundstückgewinnsteuer zu<br />

den Verwertungskosten gehört (BlSchK 2003, S 74 Ziff 3.1), gilt dies bezüglich der Mehrwertsteuer<br />

auch in der Verwertung infolge Grundpfandbetreibung.<br />

b) Verfahren nach erfolgter Verwertung:<br />

ba) Nach erfolgter Verwertung weist das Betreibungsamt die Eidgenössiche Steuerverwaltung,<br />

Hauptabteilung Mehrwertsteuer, Schwarztorstrasse 50, 3003 Bern, an, ihm innert<br />

einer Frist von 10 Tagen den aus der Verwertung resultierenden mutmasslichen Steuerbetrag<br />

mitzuteilen, oder innert der gleichen Frist bekannt zu geben, dass aus der Zwangsverwertung<br />

keine Mehrwertsteuer angefallen ist bzw. ob das vorliegende Rechtsgeschäft der<br />

Mehrwertsteuer unterliegt.<br />

bb) Steht fest, dass eine Mehrwertsteuer entstanden ist bzw. dass das vorliegende Rechtsgeschäft<br />

der Mehrwertsteuer unterliegt, wird der mitgeteilte Betrag im Sinne des oben erwähnten<br />

Bundesgerichtsentscheides vor der Verteilung des Steigerungserlöses an die Pfandgläubiger<br />

vom Bruttosteigerungserlös in Abzug gebracht, ungeachtet der für die Berechnung<br />

des Mindestzuschlagpreises resp. Deckungsprinzipes geltenden Bestimmungen (Art. 142a<br />

i.V.m. 126 Abs. 1 SchKG und Art. 53 i.V.m. Art. 102 VZG sowie Art. 157 i.V.m. Art. 144<br />

SchKG).<br />

bc) Mehrwertsteuerforderungen, welche dem Betreibungsamt nicht innerhalb der erwähnten<br />

Frist eingegeben werden, oder zu einem späteren Zeitpunkt mitgeteilte höhere Beträge, als<br />

ursprünglich angemeldet, werden nicht mehr in die Verteilung einbezogen.<br />

bd) Die Überweisung des Steuerbetrages an die Eidgenössiche Steuerverwaltung erfolgt erst<br />

nach rechtskräftiger Steuerveranlagung. Bis zu diesem Zeitpunkt wird der Steuerbetrag vom<br />

Betreibungsamt zinsfrei zurückbehalten.<br />

be) Ergibt sich im Nachhinein, nach erfolgter Verteilung des Verwertungserlöses, dass keine<br />

Mehrwertsteuer geschuldet gewesen wäre, obwohl aufgrund der Mitteilung der Eidgenössischen<br />

Steuerverwaltung eine solche in der Verteilung mitberücksichtigt worden ist, oder wird<br />

nachträglich der seinerzeitige Steuerbetrag reduziert, hat die Eidgenössische Steuerverwaltung<br />

den gesamten Steuerbetrag resp. Differenzbetrag – zuzüglich Zins – dem Betreibungsamt<br />

im Sinne der bundesgerichtlichen Rechtsprechung zur Nachverteilung zurückzuerstatten<br />

(BGE 129 III 246 ff.)<br />

22. Beschwerdefrist<br />

a) Anfechtung der Steigerungsbedingungen<br />

Eine allfällige Beschwerde gegen die Steigerungsbedingungen ist innerhalb der 10-tägigen<br />

Auflagefrist (d.h. vom 20. bis 29. August 2001), bei der unteren kantonalen Aufsichtsbehörde,<br />

Bezirksgericht Pfäffikon, Bezirksgebäude, Postfach, 8330 Pfäffikon ZH, einzureichen.<br />

b) Anfechtung des Steigerungszuschlages<br />

Eine allfällige Anfechtung des Steigerungszuschlages hat innerhalb von 10 Tagen nach der<br />

Steigerung bei der unteren kantonalen Aufsichtsbehörde, Bezirksgericht Pfäffikon, Bezirksgebäude,<br />

Postfach, 8330 Pfäffikon ZH, als Beschwerde zu erfolgen.<br />

Stillschweigen gilt als Verzicht auf eine Beschwerde.<br />

8315 Lindau ZH, 11. März 2002, Betreibungsamt Lindau ZH<br />

©