Kennziffernanalyse - STB-DR-Friedrich

Kennziffernanalyse - STB-DR-Friedrich Kennziffernanalyse - STB-DR-Friedrich

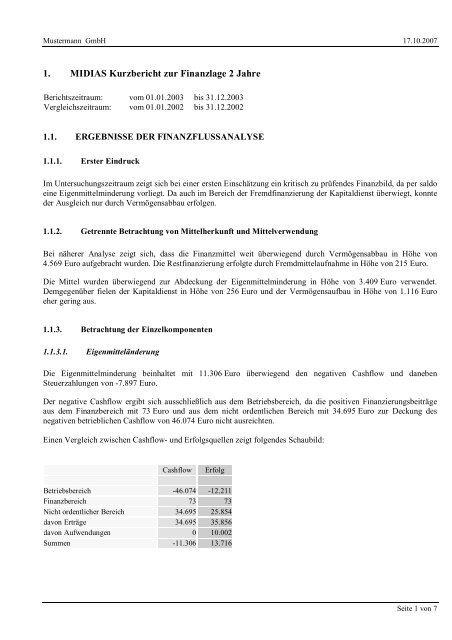

Mustermann GmbH 17.10.2007 1. MIDIAS Kurzbericht zur Finanzlage 2 Jahre Berichtszeitraum: vom 01.01.2003 bis 31.12.2003 Vergleichszeitraum: vom 01.01.2002 bis 31.12.2002 1.1. ERGEBNISSE DER FINANZFLUSSANALYSE 1.1.1. Erster Eindruck Im Untersuchungszeitraum zeigt sich bei einer ersten Einschätzung ein kritisch zu prüfendes Finanzbild, da per saldo eine Eigenmittelminderung vorliegt. Da auch im Bereich der Fremdfinanzierung der Kapitaldienst überwiegt, konnte der Ausgleich nur durch Vermögensabbau erfolgen. 1.1.2. Getrennte Betrachtung von Mittelherkunft und Mittelverwendung Bei näherer Analyse zeigt sich, dass die Finanzmittel weit überwiegend durch Vermögensabbau in Höhe von 4.569 Euro aufgebracht wurden. Die Restfinanzierung erfolgte durch Fremdmittelaufnahme in Höhe von 215 Euro. Die Mittel wurden überwiegend zur Abdeckung der Eigenmittelminderung in Höhe von 3.409 Euro verwendet. Demgegenüber fielen der Kapitaldienst in Höhe von 256 Euro und der Vermögensaufbau in Höhe von 1.116 Euro eher gering aus. 1.1.3. Betrachtung der Einzelkomponenten 1.1.3.1. Eigenmitteländerung Die Eigenmittelminderung beinhaltet mit 11.306 Euro überwiegend den negativen Cashflow und daneben Steuerzahlungen von -7.897 Euro. Der negative Cashflow ergibt sich ausschließlich aus dem Betriebsbereich, da die positiven Finanzierungsbeiträge aus dem Finanzbereich mit 73 Euro und aus dem nicht ordentlichen Bereich mit 34.695 Euro zur Deckung des negativen betrieblichen Cashflow von 46.074 Euro nicht ausreichten. Einen Vergleich zwischen Cashflow- und Erfolgsquellen zeigt folgendes Schaubild: Cashflow Erfolg Betriebsbereich -46.074 -12.211 Finanzbereich 73 73 Nicht ordentlicher Bereich 34.695 25.854 davon Erträge 34.695 35.856 davon Aufwendungen 0 10.002 Summen -11.306 13.716 Seite 1 von 7

- Seite 2 und 3: Mustermann GmbH 17.10.2007 1.1.3.2.

- Seite 4 und 5: Mustermann GmbH 17.10.2007 Kurzfri

- Seite 6 und 7: Mustermann GmbH 17.10.2007 Abschre

Mustermann GmbH 17.10.2007<br />

1. MIDIAS Kurzbericht zur Finanzlage 2 Jahre<br />

Berichtszeitraum: vom 01.01.2003 bis 31.12.2003<br />

Vergleichszeitraum: vom 01.01.2002 bis 31.12.2002<br />

1.1. ERGEBNISSE DER FINANZFLUSSANALYSE<br />

1.1.1. Erster Eindruck<br />

Im Untersuchungszeitraum zeigt sich bei einer ersten Einschätzung ein kritisch zu prüfendes Finanzbild, da per saldo<br />

eine Eigenmittelminderung vorliegt. Da auch im Bereich der Fremdfinanzierung der Kapitaldienst überwiegt, konnte<br />

der Ausgleich nur durch Vermögensabbau erfolgen.<br />

1.1.2. Getrennte Betrachtung von Mittelherkunft und Mittelverwendung<br />

Bei näherer Analyse zeigt sich, dass die Finanzmittel weit überwiegend durch Vermögensabbau in Höhe von<br />

4.569 Euro aufgebracht wurden. Die Restfinanzierung erfolgte durch Fremdmittelaufnahme in Höhe von 215 Euro.<br />

Die Mittel wurden überwiegend zur Abdeckung der Eigenmittelminderung in Höhe von 3.409 Euro verwendet.<br />

Demgegenüber fielen der Kapitaldienst in Höhe von 256 Euro und der Vermögensaufbau in Höhe von 1.116 Euro<br />

eher gering aus.<br />

1.1.3. Betrachtung der Einzelkomponenten<br />

1.1.3.1. Eigenmitteländerung<br />

Die Eigenmittelminderung beinhaltet mit 11.306 Euro überwiegend den negativen Cashflow und daneben<br />

Steuerzahlungen von -7.897 Euro.<br />

Der negative Cashflow ergibt sich ausschließlich aus dem Betriebsbereich, da die positiven Finanzierungsbeiträge<br />

aus dem Finanzbereich mit 73 Euro und aus dem nicht ordentlichen Bereich mit 34.695 Euro zur Deckung des<br />

negativen betrieblichen Cashflow von 46.074 Euro nicht ausreichten.<br />

Einen Vergleich zwischen Cashflow- und Erfolgsquellen zeigt folgendes Schaubild:<br />

Cashflow Erfolg<br />

Betriebsbereich -46.074 -12.211<br />

Finanzbereich 73 73<br />

Nicht ordentlicher Bereich 34.695 25.854<br />

davon Erträge 34.695 35.856<br />

davon Aufwendungen 0 10.002<br />

Summen -11.306 13.716<br />

Seite 1 von 7

Mustermann GmbH 17.10.2007<br />

1.1.3.2. Fremdmitteländerung<br />

Die Fremdmittelaufnahme erfolgte ausschließlich bei den sonstigen Verbindlichkeiten.<br />

Der Kapitaldienst beinhaltet ausschließlich Zinszahlungen.<br />

Soweit Fremdmittel direkt dem Leistungsprozess zugeordnet werden können, werden deren Veränderungen bei der<br />

Ermittlung des betrieblichen Cashflow verrechnet. Dies führt gegenüber dem Betriebserfolg beim Cashflow zu<br />

folgenden Auswirkungen:<br />

Mehrung Cashflow Minderung Cashflow<br />

Minderung Leistungsverbindlichkeiten 17.955<br />

Erhöhung Verbindl. aus Personalabrechnung 9.166<br />

Erhöhung Umsatzsteuerverbindlichkeiten 10.086<br />

Insgesamt ergeben sich damit zum 31.12.2003 kurzfristige Verbindlichkeiten von 86.767 Euro gegenüber<br />

85.255 Euro zum 31.12.2002.<br />

1.1.3.3. Investitionen / Vermögensbewegungen<br />

Die Investitionen im weiteren Sinne betreffen ausschließlich Investitionen in das Anlagevermögen.<br />

Der überwiegende Teil der Finanzierung durch Vermögensabbau entfällt auf die Rückführung der liquiden Mittel um<br />

3.695 Euro. Vom Restbetrag betreffen 874 Euro die Abnahme sonstiger Vermögensgegenstände.<br />

Soweit Vermögensbewegungen direkt dem Leistungsprozess zugeordnet werden können, werden sie bei der<br />

Ermittlung des betrieblichen Cashflow verrechnet. Dies führt gegenüber dem Betriebserfolg beim Cashflow zu<br />

folgenden Auswirkungen:<br />

Mehrung Cashflow Minderung Cashflow<br />

Zunahme kurzfr. Leistungsforderungen 64.945<br />

Abnahme RHB-Stoffe 244<br />

Abnahme Unfertige Erzeugnisse 17.800<br />

1.2. KAPITALSTRUKTUR UND VERSCHULDUNG<br />

1.2.1. Eigenkapitalentwicklung<br />

Bilanzielles Eigenkapital<br />

Bei einem Jahresüberschuss von 13.467 Euro hat sich das bilanzielle Eigenkapital gegenüber dem 31.12.2002 von<br />

12.823 Euro um 105,00% auf 26.287 Euro erhöht.<br />

Seite 2 von 7

Mustermann GmbH 17.10.2007<br />

Damit ist die bilanzielle Eigenkapitalquote gegenüber dem 31.12.2002 von 10,13% auf 15,56% gestiegen, obwohl<br />

auch die Bilanzsumme von 126.580 Euro um 33,49% auf 168.970 Euro ausgeweitet wurde.<br />

Das Bilanzergebnis von 722 Euro ergibt sich aus dem Jahresergebnis abzgl. eines Verlustvortrags aus dem Vorjahr<br />

von 12.745 Euro.<br />

Wirtschaftliches Eigenkapital<br />

Werden die Sonderposten mit Eigenkapitalcharakter in das Eigenkapital einbezogen, ergibt sich das am Stichtag im<br />

Unternehmen vorhandene Eigenkapital mit 36.287 Euro .<br />

Gegenüber dem 31.12.2002 ist es von 12.823 Euro um 182,98% gestiegen.<br />

Bei einem Betriebserfolg von -12.211 Euro ist sein Anteil an der Nettobilanzsumme von 10,13% zum 31.12.2002 auf<br />

21,48% gestiegen.<br />

Wird nunmehr der Bilanzgewinn - als zur Ausschüttung vorgesehen - aus dem Eigenkapital eliminiert, verbleibt zum<br />

Stichtag ein Basiskapital für die Folgeperiode von 35.565 Euro gegenüber 12.823 Euro zum 31.12.2002. Verglichen<br />

mit der bilanziellen Eigenkapitalquote beträgt sein Anteil an der Nettobilanzsumme 21,05% gegenüber 10,13% zum<br />

31.12.2002 .<br />

Aufgrund einer Anlagendeckung durch langfristiges Kapital (Eigenkapital) von 1.515,98% (bzw. 454,56% zum<br />

31.12.2002 ) sind neben dem buchmäßigen Anlagevermögen zu beiden Stichtagen auch andere Vermögensteile<br />

langfristig finanziert.<br />

1.2.2. Fremdkapitalstruktur nach Laufzeiten und Kapitalgebern<br />

1.2.2.1. Fremdkapitalstruktur nach Laufzeiten<br />

Verbundverbindlichkeiten<br />

Die Verbundverbindlichkeiten betragen zu beiden Stichtagen unverändert 13.168 Euro. Aufgrund der Ausweitung<br />

des übrigen Fremdkapitals ist ihr Anteil jedoch von 11,58% auf 9,92% gefallen.<br />

Sie beinhalten ausschließlich kurzfristige Verbindlichkeiten gegenüber Gesellschaftern.<br />

Seite 3 von 7

Mustermann GmbH 17.10.2007<br />

Kurzfristiges Fremdkapital<br />

Im Bereich des kurzfristigen Fremdkapitals zeichnet sich insgesamt eine Erhöhung von 100.589 Euro um 18,82% auf<br />

119.515 Euro ab.<br />

Sein Anteil am gesamten Fremdkapital hat sich damit von 88,42% zum 31.12.2002 auf 90,08% relativ stärker<br />

ausgeweitet als das Fremdkapital selbst.<br />

Im Vergleich zu den um *% auf -7 Euro gesunkenen Steuern vom Einkommen und vom Ertrag und den um 11,59%<br />

auf 693 Euro gestiegenen sonstigen Steuern haben sich die im kurzfristigen Fremdkapital enthaltenen<br />

Steuerrückstellungen von 9.463 Euro um 9.116 Euro (= 96,33%) auf 18.579 Euro erhöht.<br />

Ein wesentlicher Teil des kurzfristigen Fremdkapitals entfällt auf die insgesamt von 19.039 Euro um 8.298 Euro<br />

(= 43,58%) auf 27.337 Euro gestiegenen sonstigen Rückstellungen.<br />

Der überwiegende Restbetrag beinhaltet die insgesamt gestiegenen kurzfristigen Verbindlichkeiten gegenüber<br />

Fremden.<br />

Ergebnisse der Fristenanalyse des Fremdkapitals<br />

Nach näherer Analyse der Veränderungen der Fremdkapitalbestandteile nach Laufzeiten lässt sich somit eine<br />

Verschlechterung der Fristenstruktur des Fremdkapitals feststellen, da ausschließlich der Anteil des kurzfristigen<br />

Fremdkapitals angestiegen ist.<br />

Damit liegt der Schwerpunkt der Fremdkapitalfinanzierung nach wie vor im kurzfristigen Bereich.<br />

Die laufzeitabhängigen Zinsen sind insgesamt von 4 Euro um 875,00% auf 39 Euro gestiegen.<br />

1.2.2.2. Fremdkapitalstruktur nach Kapitalgebern<br />

Abgrenzung der Rückstellungen<br />

Vor Aufteilung der Verbindlichkeiten nach Kapitalgebern lässt sich bei einem um 16,64% gestiegenen Fremdkapital<br />

zunächst ein insgesamt von 28.502 Euro um 61,10% auf 45.916 Euro erhöhter Rückstellungsbedarf abgrenzen.<br />

Da sich auch der Anteil der Rückstellungen am Fremdkapital von 25,06% zum 31.12.2002 auf 34,61% ausgeweitet<br />

hat, hat die Bedeutung der Rückstellungen als Finanzierungsinstrument gegenüber den Verbindlichkeiten tendenziell<br />

zugenommen.<br />

Gläubigerstruktur der Verbindlichkeiten<br />

Werden die Verbindlichkeiten nach Gläubigergruppen unterteilt, lässt sich im Vergleich zur Entwicklung des<br />

gesamten Fremdkapitals lediglich eine tendenzielle Umschichtung auf die sonstigen Gläubigergruppen feststellen.<br />

Bei einer gegenüber dem 31.12.2002 geringeren Beanspruchung des Lieferantenziels haben sich die<br />

Lieferantenverbindlichkeiten von 43.293 Euro um 41,47% auf 25.338 Euro vermindert.<br />

Damit hat sich der Anteil der Lieferantenverbindlichkeiten am gesamten Fremdkapital von 38,06% auf 19,10%<br />

vermindert.<br />

Seite 4 von 7

Mustermann GmbH 17.10.2007<br />

Werden die Verbundverbindlichkeiten (Entwicklung s.o.) ausgegrenzt, haben sich die übrigen Verbindlichkeiten<br />

insgesamt von 28.794 Euro um 67,61% auf 48.261 Euro erhöht.<br />

Ihr Anteil am Fremdkapital hat sich damit von 25,31% zum 31.12.2002 auf 36,37% relativ stärker ausgeweitet als<br />

das Fremdkapital insgesamt.<br />

Im Rahmen der sonstigen Verbindlichkeiten entfallen zum Stichtag nicht unbeträchtliche Teile in Höhe von<br />

16.439 Euro auf Verbindlichkeiten gegenüber dem Fiskus und in Höhe von 10.677 Euro auf Verbindlichkeiten<br />

gegenüber den Sozialversicherungsträgern.<br />

1.3. VERMÖGENSSTRUKTUR UND WACHSTUM<br />

1.3.1. Überblick<br />

Im Zuge der Steigerung des Gesamtvermögens um 33,49% auf 168.970 Euro ist das buchmäßige Anlagevermögen<br />

von 2.821 Euro um 16,84% auf 2.346 Euro gefallen und das Umlaufvermögen von 123.759 Euro um 34,64% auf<br />

166.624 Euro gestiegen.<br />

Gleichzeitig haben sich innerhalb des Umlaufvermögens die mittelfristigen Forderungen von 374 Euro um 100,00%<br />

auf 0 Euro vermindert.<br />

Damit ist der Hauptteil des Kapitals nach wie vor kurzfristig im Umlaufvermögen investiert.<br />

1.3.2. Anlagevermögen<br />

Bestandteile des Anlagevermögens<br />

Das Anlagevermögen besteht wie im Vergleichszeitraum ausschließlich aus Sachanlagen.<br />

Entwicklung des Sachanlagevermögens<br />

Das Sachanlagevermögen besteht wie zum 31.12.2002 ausschließlich aus beweglichem Sachanlagevermögen.<br />

Im Bereich des beweglichen Sachanlagevermögens sind die technischen Anlagen und Maschinen buchwertmäßig mit<br />

1 Euro gleich geblieben und die anderen Anlagen/Betriebs- und Geschäftsausstattung von 2.820 Euro um 16,84% auf<br />

2.345 Euro gefallen.<br />

Bei den anderen Anlagen/Betriebs- und Geschäftsausstattung haben sich die historischen Anschaffungskosten<br />

entsprechend der Buchwertentwicklung von 1.330 Euro um 16,09% auf 1.116 Euro vermindert.<br />

Sie stehen damit zum 31.12.2003 noch mit 210,13% der historischen Anschaffungskosten zu Buche. Zum 31.12.2002<br />

ergibt sich demgegenüber eine Restwertquote von 212,03%.<br />

Demgegenüber haben sich die Aufwendungen für Reparatur und Instandhaltung für Betriebs- und<br />

Geschäftsausstattung um 30,81% auf 1.121 Euro erhöht.<br />

Seite 5 von 7

Mustermann GmbH 17.10.2007<br />

Abschreibungen<br />

Unter Ausnutzung des Wahlrechts wurden im Analysezeitraum "Geringwertige Wirtschaftsgüter" in Höhe von<br />

551 Euro (gegenüber 742 Euro zum 31.12.2002 ) voll abgeschrieben.<br />

Die übrigen planmäßigen Abschreibungen auf Sachanlagen haben sich von 1.553 Euro um 33,16% auf 1.038 Euro<br />

vermindert.<br />

Im Bereich der anderen Anlagen/Betriebs- und Geschäftsausstattung ergibt sich bei von 2.295 Euro um 30,76% auf<br />

1.589 Euro gefallenen Jahresabschreibungen bezogen auf die historischen Anschaffungskosten per ultimo eine von<br />

172,56% auf 142,38% gefallene Abschreibungsquote.<br />

Demgegenüber sind in den sonstigen Aufwendungen Mieten für Einrichtungen mit 6.719 Euro gegenüber 1.720 Euro<br />

zum 31.12.2002 enthalten.<br />

1.3.3. Umlaufvermögen<br />

Vorräte<br />

Bei einem um 34,64% gestiegenen Umlaufvermögen wurden die Vorräte insgesamt von 30.361 Euro um 59,43% auf<br />

12.317 Euro vermindert.<br />

Nachdem sie zum 31.12.2002 noch einen wesentlichen Teil des Umlaufvermögens bildeten, ist ihr Anteil damit auf<br />

einen relativ geringen Anteil geschrumpft.<br />

Im Einzelnen ist im Bereich der Vorräte bei einem Materialaufwand von 243.049 Euro eine Verminderung der RHB-<br />

Stoffe um 244 Euro auf 817 Euro zu verzeichnen.<br />

Im Vergleich zu den um 75,23% auf 727.093 Euro gestiegenen Umsatzerlösen wurden die unfertigen Erzeugnisse um<br />

60,75% (= 17.800 Euro ) auf 11.500 Euro abgebaut.<br />

Forderungen und sonstige Vermögensgegenstände<br />

Bei Abschreibungen auf Gegenstände des Umlaufvermögens von 1.140 Euro entfällt der überwiegende Teil des<br />

Umlaufvermögens wie zum 31.12.2002 auf die insgesamt von 69.498 Euro um 92,96% auf 134.102 Euro erhöhten<br />

Forderungen und sonstigen Vermögensgegenstände.<br />

Im Einzelnen haben sich bei einem durchschnittlich gestiegenen Kundenziel die Leistungsforderungen von<br />

67.428 Euro um 96,32% auf 132.373 Euro erhöht.<br />

Daneben entfällt ein vergleichsweise geringer Teil des Gesamtbetrages auf die von 2.070 Euro um 16,47% auf<br />

1.729 Euro gefallenen sonstigen Vermögensgegenstände.<br />

Seite 6 von 7

Mustermann GmbH 17.10.2007<br />

Flüssige Mittel<br />

Schließlich entfällt ein geringer Teil des Umlaufvermögens auf die gegenüber dem 31.12.2002 von 23.900 Euro um<br />

15,46% auf 20.205 Euro gefallenen flüssigen Mittel.<br />

Der Anteil der flüssigen Mittel am Gesamtvermögen hat sich vermindert.<br />

Auch die Relation zu den kurzfristigen Verbindlichkeiten von insgesamt 86.767 Euro hat sich gegenüber dem<br />

31.12.2002 verschlechtert.<br />

Demgegenüber hat sich die Relation zwischen dem kurzfristigen Umlaufvermögen von insgesamt 166.624 Euro und<br />

dem kurzfristigen Fremdkapital von 119.515 Euro (jeweils ohne Verbundbereich) jedoch verbessert.<br />

Seite 7 von 7