PDF herunterladen - Oldenburgische Landesbank

PDF herunterladen - Oldenburgische Landesbank PDF herunterladen - Oldenburgische Landesbank

094 Konzernanhang Angaben zur Gewinn- und Verlustrechnung und Segmentberichterstattung 13 Segmentberichterstattung Zu Grundlagen und Methoden der Segmentberichterstattung verweisen wir auf die Bilanzierungsund Bewertungsmethoden aus Note 1. Mio. Euro Segment OLB Regionalbank Segment Allianz Bank 2012 Konsolidierung OLB-Konzern gesamt Laufende Erträge 289,3 75,0 — 364,3 Laufende Aufwendungen 215,6 77,3 — 292,9 Risikovorsorge im Kreditgeschäft 39,6 3,0 — 42,6 Operatives Ergebnis 34,1 – 5,3 — 28,8 Ergebnis aus Finanzanlagen 17,6 1,7 — 19,3 Restrukturierungsaufwand Ergebnis vor Steuern — — — — (Segmentergebnis) 51,7 – 3,6 — 48,1 Segmentvermögen in Mrd. Euro 12,6 1,9 – 0,1 14,4 Segmentschulden in Mrd. Euro 12,0 1,9 – 0,1 13,8 Cost-Income-Ratio in % 74,5 103,1 — 80,4 Risikokapital (Durchschnitt) 456,4 27,3 — 483,7 Risikoaktiva (Durchschnitt) 6.295,5 376,5 — 6.672,0 Mio. Euro Segment OLB Regionalbank Segment Allianz Bank 2011 Konsolidierung OLB-Konzern gesamt Laufende Erträge 294,8 98,8 – 0,6 393,0 Laufende Aufwendungen 207,4 97,4 – 0,6 304,2 Risikovorsorge im Kreditgeschäft 86,0 2,4 — 88,4 Operatives Ergebnis 1,4 – 1,0 — 0,4 Ergebnis aus Finanzanlagen 15,9 3,1 — 19,0 Restrukturierungsaufwand Ergebnis vor Steuern 2,0 3,9 — 5,9 (Segmentergebnis) 15,3 – 1,8 — 13,5 Segmentvermögen in Mrd. Euro 11,4 2,3 – 0,3 13,4 Segmentschulden in Mrd. Euro 10,8 2,3 – 0,3 12,8 Cost-Income-Ratio in % 70,4 98,6 — 77,4 Risikokapital (Durchschnitt) 441,7 30,8 — 472,5 Risikoaktiva (Durchschnitt) 6.092,6 424,2 — 6.516,8

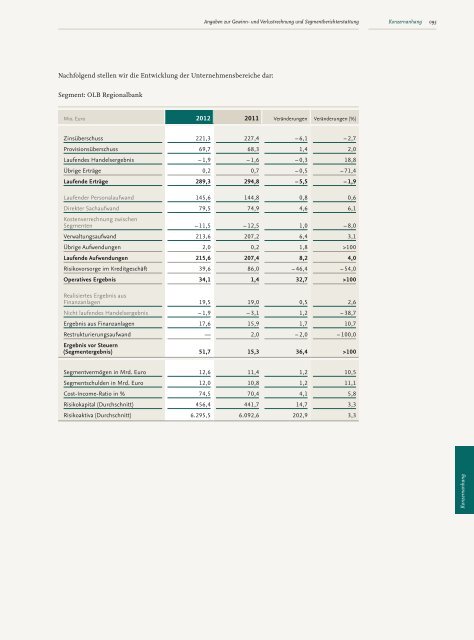

Nachfolgend stellen wir die Entwicklung der Unternehmensbereiche dar: Segment: OLB Regionalbank Angaben zur Gewinn- und Verlustrechnung und Segmentberichterstattung Mio. Euro 2012 2011 Veränderungen Veränderungen (%) Zinsüberschuss 221,3 227,4 – 6,1 – 2,7 Provisionsüberschuss 69,7 68,3 1,4 2,0 Laufendes Handelsergebnis – 1,9 – 1,6 – 0,3 18,8 Übrige Erträge 0,2 0,7 – 0,5 – 71,4 Laufende Erträge 289,3 294,8 – 5,5 – 1,9 Laufender Personalaufwand 145,6 144,8 0,8 0,6 Direkter Sachaufwand Kostenverrechnung zwischen 79,5 74,9 4,6 6,1 Segmenten – 11,5 – 12,5 1,0 – 8,0 Verwaltungsaufwand 213,6 207,2 6,4 3,1 Übrige Aufwendungen 2,0 0,2 1,8 >100 Laufende Aufwendungen 215,6 207,4 8,2 4,0 Risikovorsorge im Kreditgeschäft 39,6 86,0 – 46,4 – 54,0 Operatives Ergebnis 34,1 1,4 32,7 >100 Realisiertes Ergebnis aus Finanzanlagen 19,5 19,0 0,5 2,6 Nicht laufendes Handelsergebnis – 1,9 – 3,1 1,2 – 38,7 Ergebnis aus Finanzanlagen 17,6 15,9 1,7 10,7 Restrukturierungsaufwand Ergebnis vor Steuern — 2,0 – 2,0 – 100,0 (Segmentergebnis) 51,7 15,3 36,4 >100 Segmentvermögen in Mrd. Euro 12,6 11,4 1,2 10,5 Segmentschulden in Mrd. Euro 12,0 10,8 1,2 11,1 Cost-Income-Ratio in % 74,5 70,4 4,1 5,8 Risikokapital (Durchschnitt) 456,4 441,7 14,7 3,3 Risikoaktiva (Durchschnitt) 6.295,5 6.092,6 202,9 3,3 Konzernanhang 095 Konzernanhang

- Seite 45 und 46: Prognosebericht Prognosebericht Uns

- Seite 47 und 48: Prognosebericht Tariferhöhungen un

- Seite 49 und 50: Konzernrisikobericht Darüber hinau

- Seite 51 und 52: Risikomanagement Für das Risikoman

- Seite 53 und 54: Konzernrisikobericht Die Genehmigun

- Seite 55 und 56: modelliert. Hierbei finden Haltedau

- Seite 57 und 58: Konzernrisikobericht Risikomanageme

- Seite 59 und 60: Konzernrisikobericht Risikolage Ris

- Seite 61 und 62: Bonitätsklassen Die folgende Über

- Seite 63 und 64: Konzernrisikobericht Die Branchenve

- Seite 65 und 66: In der ersten Jahreshälfte ist der

- Seite 67 und 68: Forderungen 2011 Mio. Euro Verbindl

- Seite 69 und 70: Überwachungsprozesse der Rechnungs

- Seite 71 und 72: 069 Konsolidierter Konzernabschluss

- Seite 73 und 74: Sonstiges Ergebnis Mio. Euro 2012 2

- Seite 75 und 76: Konsolidierte Bilanz Passiva Mio. E

- Seite 77 und 78: Konsolidierte Kapitalflussrechnung

- Seite 79 und 80: Die Änderungen (abgesehen von IAS

- Seite 81 und 82: Die Währungsumrechnung erfolgt nac

- Seite 83 und 84: der es wahrscheinlich ist, dass kü

- Seite 85 und 86: Bilanzierungs- und Bewertungsmethod

- Seite 87 und 88: Die Parameter zur Ermittlung der GL

- Seite 89 und 90: Berlin, geleistet. Die Beiträge an

- Seite 91 und 92: Angaben zur Gewinn- und Verlustrech

- Seite 93 und 94: Angaben zur Gewinn- und Verlustrech

- Seite 95: Angaben zur Gewinn- und Verlustrech

- Seite 99 und 100: Wesentliche zahlungsunwirksame Post

- Seite 101 und 102: Mio. Euro 2012 2011 Inland Ausland

- Seite 103 und 104: Die Finanzanlagen, die der Kategori

- Seite 105 und 106: Mio. Euro Im Konzern wurden Grundst

- Seite 107 und 108: Die Ertragsteueransprüche beziehen

- Seite 109 und 110: Mio. Euro Die Verbindlichkeiten geg

- Seite 111 und 112: Die tatsächlichen Vermögenserträ

- Seite 113 und 114: Im Jahr 2012 bestand ausgelagertes

- Seite 115 und 116: Angaben zur Bilanz - Passiva Gezeic

- Seite 117 und 118: Angaben zur Bilanz - Sonstiges Für

- Seite 119 und 120: Mio. Euro bis 3 Monate Gemäß IFRS

- Seite 121 und 122: Falls keine Marktpreise notiert wer

- Seite 123 und 124: Mio. Euro bis 1 Jahr größer 1 Jah

- Seite 125 und 126: Ergänzende Angaben Ergänzende Ang

- Seite 127 und 128: 44 b Finanzielle Verbindlichkeiten

- Seite 129 und 130: Buchwert in Mio. Euro An einem akti

- Seite 131 und 132: Forderungen und Verbindlichkeiten E

- Seite 133 und 134: Ergänzende Angaben Zur Freistellun

- Seite 135 und 136: Die folgende Tabelle stellt die Ann

- Seite 137 und 138: Die folgende Tabelle stellt die Ann

- Seite 139 und 140: Die von Vorstand und Aufsichtsrat n

- Seite 141 und 142: Bestätigungsvermerk des Abschlussp

- Seite 143 und 144: Weitere Informationen 141 Mandate d

- Seite 145 und 146: Dr. Thomas Naumann (seit 20. Februa

Nachfolgend stellen wir die Entwicklung der Unternehmensbereiche dar:<br />

Segment: OLB Regionalbank<br />

Angaben zur Gewinn- und Verlustrechnung und Segmentberichterstattung<br />

Mio. Euro 2012 2011 Veränderungen Veränderungen (%)<br />

Zinsüberschuss 221,3 227,4 – 6,1 – 2,7<br />

Provisionsüberschuss 69,7 68,3 1,4 2,0<br />

Laufendes Handelsergebnis – 1,9 – 1,6 – 0,3 18,8<br />

Übrige Erträge 0,2 0,7 – 0,5 – 71,4<br />

Laufende Erträge 289,3 294,8 – 5,5 – 1,9<br />

Laufender Personalaufwand 145,6 144,8 0,8 0,6<br />

Direkter Sachaufwand<br />

Kostenverrechnung zwischen<br />

79,5 74,9 4,6 6,1<br />

Segmenten – 11,5 – 12,5 1,0 – 8,0<br />

Verwaltungsaufwand 213,6 207,2 6,4 3,1<br />

Übrige Aufwendungen 2,0 0,2 1,8 >100<br />

Laufende Aufwendungen 215,6 207,4 8,2 4,0<br />

Risikovorsorge im Kreditgeschäft 39,6 86,0 – 46,4 – 54,0<br />

Operatives Ergebnis 34,1 1,4 32,7 >100<br />

Realisiertes Ergebnis aus<br />

Finanzanlagen 19,5 19,0 0,5 2,6<br />

Nicht laufendes Handelsergebnis – 1,9 – 3,1 1,2 – 38,7<br />

Ergebnis aus Finanzanlagen 17,6 15,9 1,7 10,7<br />

Restrukturierungsaufwand<br />

Ergebnis vor Steuern<br />

— 2,0 – 2,0 – 100,0<br />

(Segmentergebnis) 51,7 15,3 36,4 >100<br />

Segmentvermögen in Mrd. Euro 12,6 11,4 1,2 10,5<br />

Segmentschulden in Mrd. Euro 12,0 10,8 1,2 11,1<br />

Cost-Income-Ratio in % 74,5 70,4 4,1 5,8<br />

Risikokapital (Durchschnitt) 456,4 441,7 14,7 3,3<br />

Risikoaktiva (Durchschnitt) 6.295,5 6.092,6 202,9 3,3<br />

Konzernanhang<br />

095<br />

Konzernanhang