PDF (4,5 MB) - Allianz

PDF (4,5 MB) - Allianz PDF (4,5 MB) - Allianz

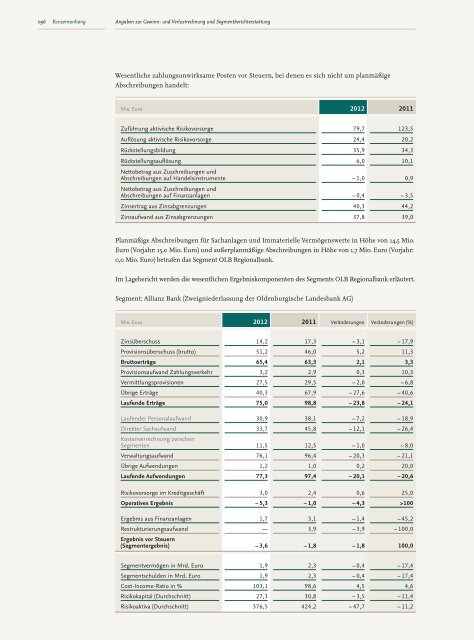

096 Konzernanhang Angaben zur Gewinn- und Verlustrechnung und Segmentberichterstattung Wesentliche zahlungsunwirksame Posten vor Steuern, bei denen es sich nicht um planmäßige Abschreibungen handelt: Mio. Euro 2012 2011 Zuführung aktivische Risikovorsorge 79,7 123,5 Auflösung aktivische Risikovorsorge 24,4 20,2 Rückstellungsbildung 35,9 34,3 Rückstellungsauflösung Nettobetrag aus Zuschreibungen und 6,0 10,1 Abschreibungen auf Handelsinstrumente Nettobetrag aus Zuschreibungen und – 1,0 0,9 Abschreibungen auf Finanzanlagen – 0,4 – 3,5 Zinsertrag aus Zinsabgrenzungen 40,3 44,2 Zinsaufwand aus Zinsabgrenzungen 37,8 39,0 Planmäßige Abschreibungen für Sachanlagen und Immaterielle Vermögenswerte in Höhe von 14,5 Mio. Euro (Vorjahr: 15,0 Mio. Euro) und außerplanmäßige Abschreibungen in Höhe von 1,7 Mio. Euro (Vorjahr: 0,0 Mio. Euro) betrafen das Segment OLB Regionalbank. Im Lagebericht werden die wesentlichen Ergebniskomponenten des Segments OLB Regionalbank erläutert. Segment: Allianz Bank (Zweigniederlassung der Oldenburgische Landesbank AG) Mio. Euro 2012 2011 Veränderungen Veränderungen (%) Zinsüberschuss 14,2 17,3 – 3,1 – 17,9 Provisionsüberschuss (brutto) 51,2 46,0 5,2 11,3 Bruttoerträge 65,4 63,3 2,1 3,3 Provisionsaufwand Zahlungsverkehr 3,2 2,9 0,3 10,3 Vermittlungsprovisionen 27,5 29,5 – 2,0 – 6,8 Übrige Erträge 40,3 67,9 – 27,6 – 40,6 Laufende Erträge 75,0 98,8 – 23,8 – 24,1 Laufender Personalaufwand 30,9 38,1 – 7,2 – 18,9 Direkter Sachaufwand Kostenverrechnung zwischen 33,7 45,8 – 12,1 – 26,4 Segmenten 11,5 12,5 – 1,0 – 8,0 Verwaltungsaufwand 76,1 96,4 – 20,3 – 21,1 Übrige Aufwendungen 1,2 1,0 0,2 20,0 Laufende Aufwendungen 77,3 97,4 – 20,1 – 20,6 Risikovorsorge im Kreditgeschäft 3,0 2,4 0,6 25,0 Operatives Ergebnis – 5,3 – 1,0 – 4,3 >100 Ergebnis aus Finanzanlagen 1,7 3,1 – 1,4 – 45,2 Restrukturierungsaufwand Ergebnis vor Steuern — 3,9 – 3,9 – 100,0 (Segmentergebnis) – 3,6 – 1,8 – 1,8 100,0 Segmentvermögen in Mrd. Euro 1,9 2,3 – 0,4 – 17,4 Segmentschulden in Mrd. Euro 1,9 2,3 – 0,4 – 17,4 Cost-Income-Ratio in % 103,1 98,6 4,5 4,6 Risikokapital (Durchschnitt) 27,3 30,8 – 3,5 – 11,4 Risikoaktiva (Durchschnitt) 376,5 424,2 – 47,7 – 11,2

Wesentliche zahlungsunwirksame Posten vor Steuern, bei denen es sich nicht um planmäßige Abschreibungen handelt: Mio. Euro Angaben zur Gewinn- und Verlustrechnung und Segmentberichterstattung 1.1.2012 – 31.12.2012 1.1.2011 – 31.12.2011 Zuführung aktivische Risikovorsorge 3,7 3,8 Auflösung aktivische Risikovorsorge — 0,4 Rückstellungsbildung 16,6 22,7 Rückstellungsauflösung 6,5 1,3 Nettobetrag aus Zuschreibungen und Abschreibungen auf Handelsinstrumente — — Nettobetrag aus Zuschreibungen und Abschreibungen auf Finanzanlagen — 0,3 Zinsertrag aus Zinsabgrenzungen 0,5 0,9 Zinsaufwand aus Zinsabgrenzungen 8,3 15,1 Planmäßige Abschreibungen für Sachanlagen und Immaterielle Vermögenswerte in Höhe von 2,4 Mio. Euro (Vorjahr: 2,5 Mio. Euro) und außerplanmäßige Abschreibungen in Höhe von 2,1 Mio. Euro (Vorjahr: 0,0 Mio. Euro) betrafen das Segment Allianz Bank. Konzernanhang 097 Konzernanhang

- Seite 47 und 48: Prognosebericht Tariferhöhungen un

- Seite 49 und 50: Konzernrisikobericht Darüber hinau

- Seite 51 und 52: Risikomanagement Für das Risikoman

- Seite 53 und 54: Konzernrisikobericht Die Genehmigun

- Seite 55 und 56: modelliert. Hierbei finden Haltedau

- Seite 57 und 58: Konzernrisikobericht Risikomanageme

- Seite 59 und 60: Konzernrisikobericht Risikolage Ris

- Seite 61 und 62: Bonitätsklassen Die folgende Über

- Seite 63 und 64: Konzernrisikobericht Die Branchenve

- Seite 65 und 66: In der ersten Jahreshälfte ist der

- Seite 67 und 68: Forderungen 2011 Mio. Euro Verbindl

- Seite 69 und 70: Überwachungsprozesse der Rechnungs

- Seite 71 und 72: 069 Konsolidierter Konzernabschluss

- Seite 73 und 74: Sonstiges Ergebnis Mio. Euro 2012 2

- Seite 75 und 76: Konsolidierte Bilanz Passiva Mio. E

- Seite 77 und 78: Konsolidierte Kapitalflussrechnung

- Seite 79 und 80: Die Änderungen (abgesehen von IAS

- Seite 81 und 82: Die Währungsumrechnung erfolgt nac

- Seite 83 und 84: der es wahrscheinlich ist, dass kü

- Seite 85 und 86: Bilanzierungs- und Bewertungsmethod

- Seite 87 und 88: Die Parameter zur Ermittlung der GL

- Seite 89 und 90: a. G., Berlin, geleistet. Die Beitr

- Seite 91 und 92: Angaben zur Gewinn- und Verlustrech

- Seite 93 und 94: Angaben zur Gewinn- und Verlustrech

- Seite 95 und 96: Angaben zur Gewinn- und Verlustrech

- Seite 97: Nachfolgend stellen wir die Entwick

- Seite 101 und 102: Mio. Euro 2012 2011 Inland Ausland

- Seite 103 und 104: Die Finanzanlagen, die der Kategori

- Seite 105 und 106: Mio. Euro Im Konzern wurden Grundst

- Seite 107 und 108: Die Ertragsteueransprüche beziehen

- Seite 109 und 110: Mio. Euro Die Verbindlichkeiten geg

- Seite 111 und 112: Die tatsächlichen Vermögenserträ

- Seite 113 und 114: Im Jahr 2012 bestand ausgelagertes

- Seite 115 und 116: Angaben zur Bilanz - Passiva Gezeic

- Seite 117 und 118: Angaben zur Bilanz - Sonstiges Für

- Seite 119 und 120: Mio. Euro bis 3 Monate Gemäß IFRS

- Seite 121 und 122: Falls keine Marktpreise notiert wer

- Seite 123 und 124: Mio. Euro bis 1 Jahr größer 1 Jah

- Seite 125 und 126: Ergänzende Angaben Ergänzende Ang

- Seite 127 und 128: 44 b Finanzielle Verbindlichkeiten

- Seite 129 und 130: Buchwert in Mio. Euro An einem akti

- Seite 131 und 132: Forderungen und Verbindlichkeiten E

- Seite 133 und 134: Ergänzende Angaben Zur Freistellun

- Seite 135 und 136: Die folgende Tabelle stellt die Ann

- Seite 137 und 138: Die folgende Tabelle stellt die Ann

- Seite 139 und 140: Die von Vorstand und Aufsichtsrat n

- Seite 141 und 142: Bestätigungsvermerk des Abschlussp

- Seite 143 und 144: Weitere Informationen 141 Mandate d

- Seite 145 und 146: Dr. Thomas Naumann (seit 20. Februa

- Seite 147 und 148: Dirk Lütvogt Geschäftsführender

096 Konzernanhang Angaben zur Gewinn- und Verlustrechnung und Segmentberichterstattung<br />

Wesentliche zahlungsunwirksame Posten vor Steuern, bei denen es sich nicht um planmäßige<br />

Abschreibungen handelt:<br />

Mio. Euro 2012 2011<br />

Zuführung aktivische Risikovorsorge 79,7 123,5<br />

Auflösung aktivische Risikovorsorge 24,4 20,2<br />

Rückstellungsbildung 35,9 34,3<br />

Rückstellungsauflösung<br />

Nettobetrag aus Zuschreibungen und<br />

6,0 10,1<br />

Abschreibungen auf Handelsinstrumente<br />

Nettobetrag aus Zuschreibungen und<br />

– 1,0 0,9<br />

Abschreibungen auf Finanzanlagen – 0,4 – 3,5<br />

Zinsertrag aus Zinsabgrenzungen 40,3 44,2<br />

Zinsaufwand aus Zinsabgrenzungen 37,8 39,0<br />

Planmäßige Abschreibungen für Sachanlagen und Immaterielle Vermögenswerte in Höhe von 14,5 Mio.<br />

Euro (Vorjahr: 15,0 Mio. Euro) und außerplanmäßige Abschreibungen in Höhe von 1,7 Mio. Euro (Vorjahr:<br />

0,0 Mio. Euro) betrafen das Segment OLB Regionalbank.<br />

Im Lagebericht werden die wesentlichen Ergebniskomponenten des Segments OLB Regionalbank erläutert.<br />

Segment: <strong>Allianz</strong> Bank (Zweigniederlassung der Oldenburgische Landesbank AG)<br />

Mio. Euro 2012 2011 Veränderungen Veränderungen (%)<br />

Zinsüberschuss 14,2 17,3 – 3,1 – 17,9<br />

Provisionsüberschuss (brutto) 51,2 46,0 5,2 11,3<br />

Bruttoerträge 65,4 63,3 2,1 3,3<br />

Provisionsaufwand Zahlungsverkehr 3,2 2,9 0,3 10,3<br />

Vermittlungsprovisionen 27,5 29,5 – 2,0 – 6,8<br />

Übrige Erträge 40,3 67,9 – 27,6 – 40,6<br />

Laufende Erträge 75,0 98,8 – 23,8 – 24,1<br />

Laufender Personalaufwand 30,9 38,1 – 7,2 – 18,9<br />

Direkter Sachaufwand<br />

Kostenverrechnung zwischen<br />

33,7 45,8 – 12,1 – 26,4<br />

Segmenten 11,5 12,5 – 1,0 – 8,0<br />

Verwaltungsaufwand 76,1 96,4 – 20,3 – 21,1<br />

Übrige Aufwendungen 1,2 1,0 0,2 20,0<br />

Laufende Aufwendungen 77,3 97,4 – 20,1 – 20,6<br />

Risikovorsorge im Kreditgeschäft 3,0 2,4 0,6 25,0<br />

Operatives Ergebnis – 5,3 – 1,0 – 4,3 >100<br />

Ergebnis aus Finanzanlagen 1,7 3,1 – 1,4 – 45,2<br />

Restrukturierungsaufwand<br />

Ergebnis vor Steuern<br />

— 3,9 – 3,9 – 100,0<br />

(Segmentergebnis) – 3,6 – 1,8 – 1,8 100,0<br />

Segmentvermögen in Mrd. Euro 1,9 2,3 – 0,4 – 17,4<br />

Segmentschulden in Mrd. Euro 1,9 2,3 – 0,4 – 17,4<br />

Cost-Income-Ratio in % 103,1 98,6 4,5 4,6<br />

Risikokapital (Durchschnitt) 27,3 30,8 – 3,5 – 11,4<br />

Risikoaktiva (Durchschnitt) 376,5 424,2 – 47,7 – 11,2